ТГК-1. Разбор отчета и перспектив

ТГК-1 #TGKA

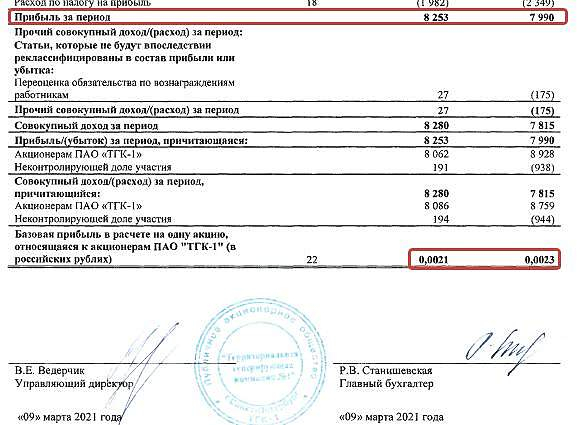

Компания отчиталась по итогам 2020 года.

Выручка снизилась на (8,6% г/г) до 88,9 млрд. руб.

EBITDA(adj) снизилась на (16% г/г) до 22,2 млрд. руб.

Чистая прибыль выросла на 3,3% г/г до 8 млрд. руб.

Мы уже говорили в предыдущих разборах, что главной причиной снижения финансовых показателей генерирующих компаний стала теплая зима 2020 года и пандемия, из-за которой ряд предприятий временно прекращали свою работу. Снизилось потребление, как тепла, так и электроэнергии в этот период, а вместе с ними упали и цены на э/э.

На чистую прибыль положительное влияние оказали более низкие расходы по обслуживанию долга и курсовые разницы. У всех дочек Газпрома именно чистая прибыль является основой для расчета дивидендов. Мы уже можем прикинуть суммарный размер выплаты по итогам 2020 года. Ожидаемый дивиденд равен 0,00105 руб. на акцию, что к текущим ценам дает 9,1% годовых.

Это вполне хорошая доходность для сектора генерации, но она высокая не просто так. Дело в том, что с текущего года по отдельным генерирующим объектам, которые строились по программе ДПМ, срок договоров подходит к концу и они перейдут с повышенных тарифов на рыночные (КОМ). Этот переход негативно повлияет на финансовые результаты компании уже по итогам 2021 года. Доля выручки от реализации мощности в структуре доходов составляет 22%, что не мало.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций