| Число акций ао | 1 033 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 108,9 млрд |

| Выручка | 542,1 млрд |

| EBITDA | 96,9 млрд |

| Прибыль | 10,3 млрд |

| Дивиденд ао | 9,51 |

| P/E | 10,6 |

| P/S | 0,2 |

| P/BV | 3,6 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 9,0% |

| ТМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ТМК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Скорее всего позитива не будет, так как наверняка у кого то был бы инсайд по заседанию и мы бы увидели небольшой, но рост.

Скорее всего позитива не будет, так как наверняка у кого то был бы инсайд по заседанию и мы бы увидели небольшой, но рост.

Международное рейтинговое агентство Moody's изменило прогноз рейтинга ПАО «ТМК (MCX:TRMK)» на «позитивный» со «стабильного».

ru.investing.com/news/stock-market-news/article-1942960

Жан Ли, реально крутая новость!

РоманП., Скорее всего долг погасили от продажи IPSCO иначе с чего вдруг.

Гадаю на индексе мосбиржи, естественно погасят только часть долга и прибыль вырастит + новая дивполитика.

РоманП., Контракт с Конго, новая див. политика, 31 января торжественное открытие нового цеха на одном из заводов.

Гадаю на индексе мосбиржи, А есть ли у Конго деньги, вот в чем вопрос?

- ТМК И «САХАЛИН ЭНЕРДЖИ» РАЗВИВАЮТ СОТРУДНИЧЕСТВО В РАМКАХ ПРОЕКТА «САХАЛИН-2»

22.01.2020

Сегодня в Южно-Сахалинске Трубная Металлургическая Компания (ТМК) и компания «Сахалин Энерджи» подписали совместную программу технических мероприятий и график реализации, направленные на развитие сервисной и технической поддержки поставок трубной продукции для проекта «Сахалин-2».

Международное рейтинговое агентство Moody's изменило прогноз рейтинга ПАО «ТМК (MCX:TRMK)» на «позитивный» со «стабильного».

ru.investing.com/news/stock-market-news/article-1942960

Жан Ли, реально крутая новость!

РоманП., Скорее всего долг погасили от продажи IPSCO иначе с чего вдруг.

Гадаю на индексе мосбиржи, естественно погасят только часть долга и прибыль вырастит + новая дивполитика.

РоманП., Контракт с Конго, новая див. политика, 31 января торжественное открытие нового цеха на одном из заводов.

сегодня ожидаем: операционные рез-ты за 4 кв

см. календарь по акциям

Амиран, Завтра результаты. Можешь убедится на сайте ТМК. Они перенесли.

Гадаю на индексе мосбиржи, точно, перенесли на один день! Даже на сате указано, что 24.01.2020 г. Но сегодня все равно должна пройти новость о заключении сделки, в которой есть заинтересованность. Возможно будет дополнительный позитив от одобрения сделки.

Международное рейтинговое агентство Moody's изменило прогноз рейтинга ПАО «ТМК (MCX:TRMK)» на «позитивный» со «стабильного».

ru.investing.com/news/stock-market-news/article-1942960

Жан Ли, реально крутая новость!

РоманП., Скорее всего долг погасили от продажи IPSCO иначе с чего вдруг.

Гадаю на индексе мосбиржи, естественно погасят только часть долга и прибыль вырастит + новая дивполитика.

Международное рейтинговое агентство Moody's изменило прогноз рейтинга ПАО «ТМК (MCX:TRMK)» на «позитивный» со «стабильного».

ru.investing.com/news/stock-market-news/article-1942960

Жан Ли, реально крутая новость!

РоманП., Скорее всего долг погасили от продажи IPSCO иначе с чего вдруг.сегодня ожидаем: операционные рез-ты за 4 кв

см. календарь по акциям

Амиран, Завтра результаты. Можешь убедится на сайте ТМК. Они перенесли.

Международное рейтинговое агентство Moody's изменило прогноз рейтинга ПАО «ТМК (MCX:TRMK)» на «позитивный» со «стабильного».

ru.investing.com/news/stock-market-news/article-1942960

Жан Ли, реально крутая новость!

Международное рейтинговое агентство Moody's изменило прогноз рейтинга ПАО «ТМК (MCX:TRMK)» на «позитивный» со «стабильного».

ru.investing.com/news/stock-market-news/article-1942960

- Документ от 17.01.20 «Проведение заседания совета директоров (наблюдательного совета) и его повестка дня»

и в нем Повестка дня: «О согласии на совершение сделки, в совершении которой имеется заинтересованность». Получаем, что 23.01 публикуют отчет об Операционных результатах, но еще и одобряют какую то сделку. Интересно, о какой сделке идет речь? К тому же если верить БКС байбэк еще не окончен.

Гадаю на индексе мосбиржи, менеджмент обьявлял выкуп до конца 2019г… а на этот год новостей нет… не знаю на чем там бкс гадает, чтоб их слушать

Дмитрий C, bcs-express.ru/novosti-i-analitika/2020250640-tmk-investory-proiavliaiut-interes-ko-vtoromu-eshelonu

Гадаю на индексе мосбиржи, жди терпи верь, все скоро будет. как только наберут позицию те, кому это надо

Сергей Мелихов, На следующей неделе РСБУ, и 31 января еще одно интересное событие, ближе напишу

от куда инфа? На их сайте в разделе Календарь инвестора есть только упоминание об отчете об Операционных результатах 23.01.20 и по МСФО но уже 06.03. Про РСБУ нет ни слова.

К тому же если верить БКС байбэк еще не окончен.

Гадаю на индексе мосбиржи, менеджмент обьявлял выкуп до конца 2019г… а на этот год новостей нет… не знаю на чем там бкс гадает, чтоб их слушать

Дмитрий C, bcs-express.ru/novosti-i-analitika/2020250640-tmk-investory-proiavliaiut-interes-ko-vtoromu-eshelonu

Гадаю на индексе мосбиржи, жди терпи верь, все скоро будет. как только наберут позицию те, кому это надо

Сергей Мелихов, На следующей неделе РСБУ, и 31 января еще одно интересное событие, ближе напишуК тому же если верить БКС байбэк еще не окончен.

Гадаю на индексе мосбиржи, менеджмент обьявлял выкуп до конца 2019г… а на этот год новостей нет… не знаю на чем там бкс гадает, чтоб их слушать

Дмитрий C, bcs-express.ru/novosti-i-analitika/2020250640-tmk-investory-proiavliaiut-interes-ko-vtoromu-eshelonu

Гадаю на индексе мосбиржи, жди терпи верь, все скоро будет. как только наберут позицию те, кому это надо ТМК Update Аналаза (потенциал роста на фоне закрытия сделки)

ТМК Update Аналаза (потенциал роста на фоне закрытия сделки)ТМК сохраняет некоторый потенциал на фоне закрытия сделки по продаже американского подразделения, в то же время не очень высокий в связи с долгосрочными негативными трендами

ТМК продала американское подразделение по цене $1.2 млрд. На наш взгляд, сделка очень позитивна для компании - на фоне ухудшения конъюнктуры на рынке США (цена продажи соответствует мультипликатору LTM EV/EBITDA 12.4x), что значительно снизило долг и позволит выплачивать дивиденды или направить средства на обратный выкуп (LTM EV/EBITDA всей компании снизился в результате сделки с 5.7х до 4.7х).

В то же время мы проанализировали более детально и учли в расчете потенциала долгосрочную динамику компании, которая является скорее негативной:

- С 2015 г. отпуск труб компании в России + Европе в среднем снижался на 1% в год (берется CAGR роста 3х кварталов 2015 к 3м кварталам 2019)

Авто-репост. Читать в блоге >>>К тому же если верить БКС байбэк еще не окончен.

Гадаю на индексе мосбиржи, менеджмент обьявлял выкуп до конца 2019г… а на этот год новостей нет… не знаю на чем там бкс гадает, чтоб их слушать

Дмитрий C, bcs-express.ru/novosti-i-analitika/2020250640-tmk-investory-proiavliaiut-interes-ko-vtoromu-eshelonuК тому же если верить БКС байбэк еще не окончен.

Гадаю на индексе мосбиржи, менеджмент обьявлял выкуп до конца 2019г… а на этот год новостей нет… не знаю на чем там бкс гадает, чтоб их слушать

ТМК - факторы роста и падения акций

- существенный долг, на 43% валютный (22.05.2020)

- В 2020-2021 будет снижение выручки из-за сокращения капзатрат в нефтегазовом секторе (22.05.2020)

- Низкий Free Float = всего 4,36% акций (20.09.2021)

- Странные телодвижения: при гигантском долге компания объявила выплату огромных дивидендов из нераспределенной прибыли (20.09.2021)

- За полгода сделали 2 допэмиссии 18 млн акций (сентябрь 2023) и 40 млн акций (январь 2024) (29.02.2024)

- Крайне высокий долг, ЧД/EBITDA=2,5 (04.03.2024)

- После июля 2024 может перестать действовать квота 600 тыс т на экспорт черного лома из РФ, тогда лом может подорожать, себестоимость ТМК вырастет (04.03.2024)

- Казахстан с марта ввел запрет на экспорт лома ж/д транспортом, что может усилить дефицит в РФ и поднять цены, что приведет к росту себестоимости ТМК (04.03.2024)

ТМК - описание компании

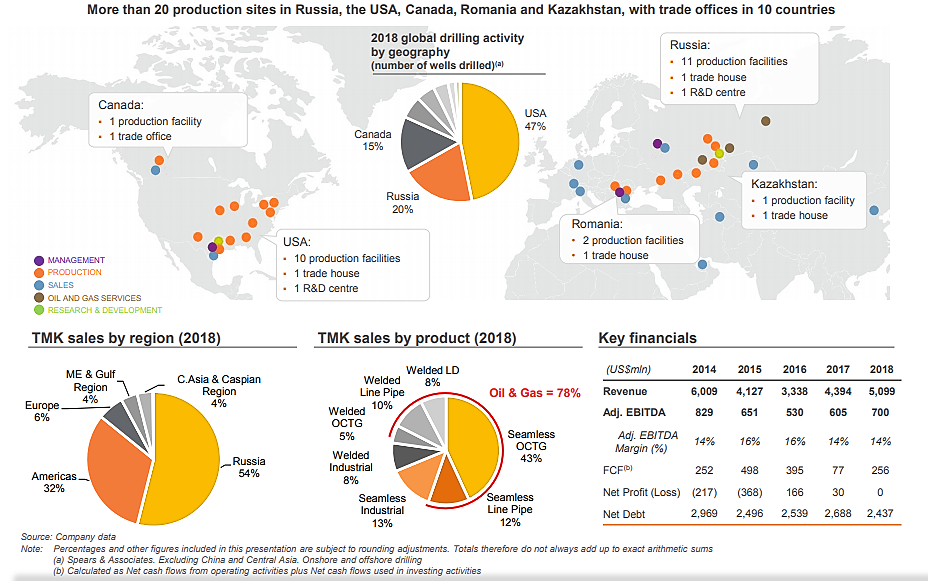

Трубная металлургическая компания» (ТМК) — российская металлургическая компания. Является одним из лидеров мирового трубного бизнеса и крупнейшим в России производителем и экспортером трубной продукции. Компания объединяет производственные предприятия, расположенные в России, США, Румынии и Казахстане.https://www.tmk-group.ru

GDR ТМК торговались на Лондонской Бирже >>>

в одной GDR 4 акции ТМК

Екатерина Митькина Начальник Управления по работе с инвесторами

Тел.: +7 (495) 775 7600 доб. 149-23

E-mail: IR@tmk-group.com