| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 70,2 млрд |

| Выручка | 145,7 млрд |

| EBITDA | -4,1 млрд |

| Прибыль | -47,6 млрд |

| Дивиденд ао | – |

| P/E | -1,5 |

| P/S | 0,5 |

| P/BV | -0,9 |

| EV/EBITDA | -51,5 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

310.4₽ +3.95%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

На базе Вконтакте Mail.ru планирует создать интересное приложение, обьединяющее несколько сервисов. Одним из новшевств будет появление Mail ID – единой учетной записи на базе ВК

На базе Вконтакте Mail.ru планирует создать интересное приложение, обьединяющее несколько сервисов. Одним из новшевств будет появление Mail ID – единой учетной записи на базе ВК Москва. 26 октября. ИНТЕРФАКС — Американская инвесткомпания Sands Capital

Москва. 26 октября. ИНТЕРФАКС — Американская инвесткомпания Sands Capital

Management продает через процедуру ускоренного букбилдинга около 3,6 млн GDR на

акции Mail.ru Group (MOEX: MAIL), что соответствует примерно 1,6% капитала

интернет-холдинга, сообщил «Интерфаксу» источник, знакомый с ходом сделки.

Первоначально ориентир по цене размещения составлял от $27,25 до рыночной

стоимости (цена закрытия на торгах LSE в понедельник — $28,85). Почти сразу

после объявления о предстоящем АВВ андеррайтер — Morgan Stanley (SPB: MS) -

сообщил клиентам, что книга полностью покрыта, а вскоре зафиксировал ценовой

ориентир на отметке $27,25. По этой цене книга переподписана несколько раз,

сообщил источник «Интерфакса» со ссылкой на данные организатора.

При цене размещения в $27,25 дисконт составит около 5,5%, а объем сделки -

порядка $98 млн.

Sands Capital продает весь свой пакет в Mail.ru, и, соответственно,

обязательство lock up в рамках этой сделки не актуально.

Конфколл Mail.ru

Смешно всегда слушать как наши тужились задавая умные вопросы на английском ))) я е… анул 3 тупых вопроса на русском после чего папир на 15р рухнул. Вот они:

1. Будете ли платить дивы и есть ли в планах. Ответ: нет, у нас и нет дивидендной политики. и в планах тоже нет.

2. Будет ли байбэк какой нить в ближайшее время. Ответ: если у нас будет слишком много свободных денег то будет, но когда это будет мы не знаем.

3. Про MSCI он к делу не относился, но я ж русский Ваня из деревни поэтому молотнул и про это. Вопрос был: Заинтересован ли менеджмент во включении в индексы дяди Моргана. Ответили очень холодно — это не наше дело, это они решают. В общем показалось что им это фиолетово.

ВСЁ

Авто-репост. Читать в блоге >>>

Кузя, Три хороших вопроса и три хороших ответа. Теперь про это мыло всё понятно.- Сервис заказа такси Mail.Ru поймал волну восстановления - Атон

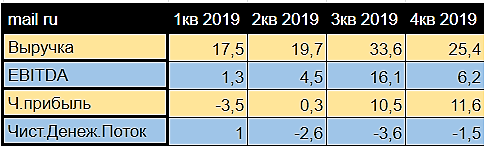

Mail.Ru Group опубликовала сильные финансовые результаты за 3К20: выручка, EBITDA и чистая прибыль оказались выше консенсус-прогноза на 3.7%, 2.2% и 8.2% соответственно.

Выручка увеличилась на 19.9% г/г, в основном за счет возвращения выручки от рекламы на траекторию роста (+5.0% г/г), дальнейшего улучшения в игровом сегменте (+33.8% г/г при замедлении кв/кв) и хорошей динамики проектов онлайн-образования. Рентабельность EBITDA в сегменте «Социальные сети и коммуникационные сервисы» ухудшилась до 46.3% (против 53.7% в 3К19), а в игровом сегменте – укрепилась до 18.8% (против 11.0% в 3К20).

Компания ожидает, что ее выручка достигнет 103 млрд руб. в 2020, что ближе к докризисному прогнозу в 103-105 млрд руб., тогда как во 2К20 прогноз компании предполагал 100+ млрд руб. Мы подтверждаем наш рейтинг ВЫШЕ РЫНКА.

Атон

Совокупная сегментная выручка группы в 3К20 подскочила на 19.9% г/г до 26.4 млрд руб., превысив наши оценки (+5.4%) и консенсус Интерфакса (+3.7%).

Рекламная выручка выросла на 5.0% г/г до 9.5 млрд руб. (против -4.9% г/г во 2К), при этом ее доля в общей выручке увеличилась до 36% с 31% во 2К. Хотя сейчас мы видим начало восстановления, дальнейшие улучшения пока под вопросом, учитывая вероятность ухудшения ситуации с COVID-19.

Авто-репост. Читать в блоге >>>

Mail Ru Group 3 кв

1. Складывается ощущение, что руководство хочет ввести пользователей отчетности в заблуждение, публикуя разные цифры в пресс-релизе и отчете по МСФО. Хотя если разобраться, речь идет о временных разницах в признании выручки. Выручка есть, но руководство о ней заявляет не в том периоде, когда нужно по МСФО, поэтому коррективы то с плюсом, то с минусом.

2. Компания показывает чистый убыток как за 3 кв, так и за 9 мес. Причина: обесценение гудвила, убытки ассоциированных компаний. Сделки по покупке стартапов и долей в бизнесах проходят с премией относительно чистых активов, потом эта премия списывается в убыток. Поэтому интерпретировать EBITDA и чистую прибыль в случае Mail.Ru не имеет смысла.

3. Единственный однозначно трактуемый показатель – чистый операционный CF вырос на 135% за 9 мес 2020 до 16,5 млрд. Но на фоне капитализации в 470 млрд это не так уж и много.

4. Куча совместных предприятий учитываются по методу долевого участия: их чистые активы в доле Майл — 45,8 млрд, а убыток в доле за 9 мес – 10,3 млрд. Перспективы роста в презентации расписаны красивые, но сколько из этой потенциальной выручки можно выжать прибыли в будущем пока неясно.

Дилетант,

На графике очень отчётливо все видно. Выше 29.5 выручка не идёт совсем. Ключевое слово совсем

- Включение Mail.ru в индекс MSCI обеспечит приток ликвидности и поддержит котировки - Велес Капитал

Группа Mail.ru представила сегодня свои финансовые результаты за 3К 2020 г. Все основные показатели компании превзошли консенсус и наши прогнозы. Ожидаемо происходил процесс постепенного восстановления рекламных доходов, а игровое подразделение продолжало демонстрировать сильные результаты роста и рентабельности. Компания восстановила прогноз на этот год: он подразумевает рост выручки на 17-19% г/г до примерно 103 млрд руб. и рентабельность EBITDA в 24-27%.

Мы, как и раньше, отмечаем, что Mail.ru Group имеет высокие шансы на включение в MSCI Russia, что обеспечит существенную поддержку GDR компании. Ближайший пересмотр состава индекса состоится уже в ноябре. Наша рекомендация для акций Mail.ru Group «Покупать» с целевой ценой 32 долл. за GDR.

Выручка группы увеличилась на 19,9% г/г до 26,4 млрд руб. Рост рекламной выручки восстановился до 5% г/г (против падения на 5% г/г во 2К) на фоне оживления рекламного рынка при снятии ограничений. Рост средней ставки CPM составил чуть менее 10%. Выручка социальной сети ВК увеличилась на 13% г/г, против роста на 8% во 2К, а весь сегмент C&S продемонстрировал рост только на 1,5% г/г. У доходов от IVAS темпы роста снизились в 2 раза до 8,3% по сравнению с предыдущим кварталом, вернувшись к более оправданным значениям при выходе населения из самоизоляции. При этом музыкальные сервисы преодолели отметку в 4 млн платных подписчиков. Рентабельность EBITDA сегмента на фоне развития социальных сетей и инвестиций в новые проекты снизилась на 7,4 п.п. до 46,3%.

Авто-репост. Читать в блоге >>> - Mail Ru Group 3 кв

1. Складывается ощущение, что руководство хочет ввести пользователей отчетности в заблуждение, публикуя разные цифры в пресс-релизе и отчете по МСФО. Хотя если разобраться, речь идет о временных разницах в признании выручки. Выручка есть, но руководство о ней заявляет не в том периоде, когда нужно по МСФО, поэтому коррективы то с плюсом, то с минусом.

2. Компания показывает чистый убыток как за 3 кв, так и за 9 мес. Причина: обесценение гудвила, убытки ассоциированных компаний. Сделки по покупке стартапов и долей в бизнесах проходят с премией относительно чистых активов, потом эта премия списывается в убыток. Поэтому интерпретировать EBITDA и чистую прибыль в случае Mail.Ru не имеет смысла.

3. Единственный однозначно трактуемый показатель – чистый операционный CF вырос на 135% за 9 мес 2020 до 16,5 млрд. Но на фоне капитализации в 470 млрд это не так уж и много.

4. Куча совместных предприятий учитываются по методу долевого участия: их чистые активы в доле Майл — 45,8 млрд, а убыток в доле за 9 мес – 10,3 млрд. Перспективы роста в презентации расписаны красивые, но сколько из этой потенциальной выручки можно выжать прибыли в будущем пока неясно. - Mail.ru сохранит положительную динамику продаж в четвертом квартале - Фридом Финанс

Mail.ru Group отчиталась за 3 квартал по МСФО. Холдинг сообщил о росте выручки на 20% в 3 квартале и по итогам 9 месяцев (26 372 и 74 169 млн рублей соответственно), слабой динамике EBITDA (маржа 26% по итогам 9 месяцев) и сокращении чистой прибыли (около 8,5 млрд рублей, маржа – 11,9%). Чистая денежная позиция составила около 2,95 млрд руб. Реакция инвесторов слабая. На фоне общего снижения рынка, бумаги Mail.ru торгуются на положительной территории. Последние 2 месяца котировки сохраняют боковую динамику в диапазоне 2100-2400 руб. Интерес к акциям обусловлен активизацией процессов M&A на рынке финтех индустрии.

Обращает на себя внимание выраженное влияние пандемии на бизнес. Во-первых, рекламный рынок не просел, вопреки пессимистическим прогнозам, и сохранил, хотя и не высокие (5% Y0Y), темпы роста. На рекламу приходится 36% доходов. При этом, выручка от рекламы впервые уступила лидерство в структуре бизнеса Mail.ru.

Увеличилась роль социальных сетей. Основной рост рекламных потоков наблюдается именно там. Ежемесячная аудитория VK и OK составляет приблизительно 73 и 40 млн чел. Наблюдалась тенденция к росту просмотров видео и музыки. Мы полагаем, что этот тренд станет одним из драйверов роста видеорекламы.

Авто-репост. Читать в блоге >>>

Конфколл Mail.ru

Смешно всегда слушать как наши тужились задавая умные вопросы на английском ))) я е… анул 3 тупых вопроса на русском после чего папир на 15р рухнул. Вот они:

1. Будете ли платить дивы и есть ли в планах. Ответ: нет, у нас и нет дивидендной политики. и в планах тоже нет.

2. Будет ли байбэк какой нить в ближайшее время. Ответ: если у нас будет слишком много свободных денег то будет, но когда это будет мы не знаем.

3. Про MSCI он к делу не относился, но я ж русский Ваня из деревни поэтому молотнул и про это. Вопрос был: Заинтересован ли менеджмент во включении в индексы дяди Моргана. Ответили очень холодно — это не наше дело, это они решают. В общем показалось что им это фиолетово.

ВСЁ

Авто-репост. Читать в блоге >>>

Кузя, ну хорошо хоть на вопросы ответили

Тимофей Мартынов, пользовался недавно сбермаркет — жутко удобно, привезли все свежее(может конечно в этом отношении просто повезло). В целом конечно время экономит очень сильно и вот тут расти действительно есть куда. А онлай образование что-то не верится. Уровень знаний после таких курсов, по себе сужу, не очень впечатляет

Даниил Николаев, надо попробовать Mail.ru Group не планирует IPO своего игрового подразделения MY.GAMES - фин. директор

Mail.ru Group не планирует IPO своего игрового подразделения MY.GAMES - фин. директор

Управляющий и финансовый директор Mail.ru Group Мэттью Хаммонд в ходе телефонной конференции, отвечая на вопрос об IPO игрового подразделения:

В настоящее время у нас нет конкретных планов относительно IPO

Ранее издание The Bell сообщало, что Mail.ru Group рассматривает возможность проведения IPO своего игрового подразделения MY.GAMES. IPO предполагалось проводить на американской бирже в 2021 году.

Mail.ru Group примерно оценивают свое игровое подразделение в $2,5-3 млрд.

источник

Авто-репост. Читать в блоге >>> Конфколл Mail.ru

Конфколл Mail.ru

Смешно всегда слушать как наши тужились задавая умные вопросы на английском ))) я е… анул 3 тупых вопроса на русском после чего папир на 15р рухнул. Вот они:

1. Будете ли платить дивы и есть ли в планах. Ответ: нет, у нас и нет дивидендной политики. и в планах тоже нет.

2. Будет ли байбэк какой нить в ближайшее время. Ответ: если у нас будет слишком много свободных денег то будет, но когда это будет мы не знаем.

3. Про MSCI он к делу не относился, но я ж русский Ваня из деревни поэтому молотнул и про это. Вопрос был: Заинтересован ли менеджмент во включении в индексы дяди Моргана. Ответили очень холодно — это не наше дело, это они решают. В общем показалось что им это фиолетово.

ВСЁ

Авто-репост. Читать в блоге >>>

Перспективные направления развития интернет-компаний

Берем слайд на первой странице презентации Mail.ru Group за 3 квартал 2020:

О чем нам говорит этот слайд?

👉рынок интернет рекламы (с чего все начинали) — самое узкое направление. И рынок уже почти насыщен, так как уже сильно подвинул традиционные рекламные носители.

👉доставка и такси — эти два рынка в 3+ раза больше чем рекламный рынок

👉что меня удивило, а скорее я даже не задумывался: рынок образования по размеру выше чем такси+доставка+реклама. И онлайн занимает тут только 2,5%. То есть действительно расти есть куда и Mail делает шаги. Как вы видите по красному кружочку, это еще и самый быстро-растущий сегмент.

👉российский рынок игр — самый мелкий сегмент! Всего $2 млрд. Но доля РФ на мировом рынке всего 1,26%! Расти есть куда.

👉огромная перспективная поляна — онлайн продуктовый ритейл. Заполнение онлайном продукт. ритейла покавсего 1,4%. Теперь мне понятно почему Андрей Кривенко («Вкусвилл») волосы на голове рвёт, лишь бы клиенты покупали больше через онлайн. Хочет застолбить нишу.

👉Ну и е-коммерс, то есть все онлайн продажи, всего 10% от ритейла и скромный рост на 9% в год. Но по размеру самый большой рынок — под $400 ярдов, почти как все остальные вместе взятые. Именно отсюда стремление всяких Яндексов и Сбербанков набахать себе маркетплейсов, чтобы застолбить тут полянку.

Это был стратегического бизнес-мышления пост. Без выводов. Просто информативный слайд из презентации мейл.ру.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, пользовался недавно сбермаркет — жутко удобно, привезли все свежее(может конечно в этом отношении просто повезло). В целом конечно время экономит очень сильно и вот тут расти действительно есть куда. А онлай образование что-то не верится. Уровень знаний после таких курсов, по себе сужу, не очень впечатляетНо мне не верится что-то, что фейсбук охватывает 86% интернет юзеров россии

Тимофей Мартынов, наверное за счет инстаграмм + Watsapp ❗️🇷🇺#ipo #MAIL

❗️🇷🇺#ipo #MAIL

Mail.ru Group пока не планирует IPO своего игрового подразделения MY.GAMES — финдиректор — Прайм- Но мне не верится что-то, что фейсбук охватывает 86% интернет юзеров россии

- Кстати интересный факт: аудитория у мейла — 93% интернет пользователей России.

больше чем у Яндекса — 87% - Перспективные направления развития интернет-компаний

Берем слайд на первой странице презентации Mail.ru Group за 3 квартал 2020:

О чем нам говорит этот слайд?

👉рынок интернет рекламы (с чего все начинали) — самое узкое направление. И рынок уже почти насыщен, так как уже сильно подвинул традиционные рекламные носители.

👉доставка и такси — эти два рынка в 3+ раза больше чем рекламный рынок

👉что меня удивило, а скорее я даже не задумывался: рынок образования по размеру выше чем такси+доставка+реклама. И онлайн занимает тут только 2,5%. То есть действительно расти есть куда и Mail делает шаги. Как вы видите по красному кружочку, это еще и самый быстро-растущий сегмент.

👉российский рынок игр — самый мелкий сегмент! Всего $2 млрд. Но доля РФ на мировом рынке всего 1,26%! Расти есть куда.

👉огромная перспективная поляна — онлайн продуктовый ритейл. Заполнение онлайном продукт. ритейла покавсего 1,4%. Теперь мне понятно почему Андрей Кривенко («Вкусвилл») волосы на голове рвёт, лишь бы клиенты покупали больше через онлайн. Хочет застолбить нишу.

👉Ну и е-коммерс, то есть все онлайн продажи, всего 10% от ритейла и скромный рост на 9% в год. Но по размеру самый большой рынок — под $400 ярдов, почти как все остальные вместе взятые. Именно отсюда стремление всяких Яндексов и Сбербанков набахать себе маркетплейсов, чтобы застолбить тут полянку.

Это был стратегического бизнес-мышления пост. Без выводов. Просто информативный слайд из презентации мейл.ру.

Авто-репост. Читать в блоге >>> - Отчет 3кв MAIL.RU.

➖ Денежные средства. Денежные средства на счетах сильно растут + 15 млрд с начала года или +11 млрд за 3 кв.

➖Долгосрочные обяз-ва несильно упали -3,5 млрд руб, хотя в процентах довольно значимые -10%

➖Краткосрочные выросли на 4,7 млрд с начла года, учитывая снижение долгосрочных — можно сказать, что долговая нагрузка не изменилась

➖ Выручка растет медленней прошлого года, но растет и это +

➖ EBITDA конечно выросла, но на протяжении года находится среднем уровне 4,65 млрд р.

➖ В отчетности опять фиксируют убыток, но интересно то, что тенденция идет в сторону прибыли, если за 1 кв. видим -9,1 млрд р, то за 3 кв. уже всего -0,3 млрд.

➖Чистый денежный поток, вот то, чем МЭЙЛ положительно изменился с прошлого года. ЧДП за 9 мес 2020 положительный и растет очень быстро. Тогда как в прошлом году он ушел в отрицательные значения.

Резюмируя, хочу сказать, что несмотря на убыток, отчет хорош ( насколько можно доверять отчету, это уже другое дело). Рост кэша, не растущий долг, увеличивающаяся выручка и сильно увеличивающийся положительный ЧДП позволяют закрыть глаза на убыток. Но это конечно по-моему мнению :)

*в табличках читый денежный поток за весь период 3м, 6м, и 9м

задал вопрос через чат — не ответили. но сказали что можно спрашивать по email и они отвечают

задал вопрос через чат — не ответили. но сказали что можно спрашивать по email и они отвечают

мне интересно было как долго капекс и m&a будут отжирать выручку. она то стабильно растет двухначными цифрами. но и аппетиты в капексе и сделках — тоже

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина ir@vk.company

Чтобы купить акции, выберите надежного брокера: