Думаю по Мылу, что вероятность движснижения к 1920 больше чем вероятность отскока на 2080

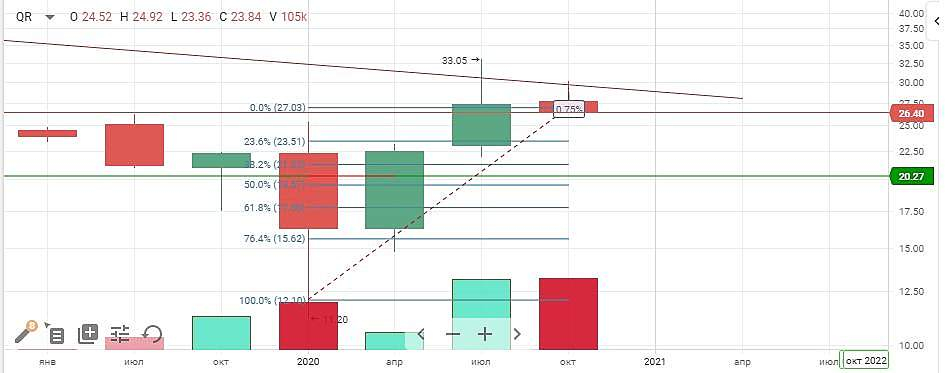

Мыло находится в большом -большом боковике :

12 — 29 $

Пока движение идет четко по нисходящему большому коррекционому каналу

Для изучения нисходящих каналов Мыла можно заглянуть в предыущие года

Ожидаемые риски от покупок нынешнеих уровней

— 24 % — к апрелю 2021 г

Оптимальные уровни для покупок — от 19 до 20 $ \Именно на этих уровнях находится боле меннее сильная линия поддержки

Как отражаются хорошие корпоративные новости на графике:

А на графике мы видим, как кривая падения капитализации MAIL начинает ускоряться

Причин может быть несколько

От распродаж бумаг самой группой для расчетов по сделкам, то распродаж бумаг физ лицами

Уровень снижения не закончится отскоком и с разным разгоном и ускорением продолжится

Графика движения Мыло в чем то схоже с Лукойлом

Очевидно, что Mail вовсе не прибыльная компания на данном этапе.

Это подтвержается еще и тем, что она начала осенью размещать облигации.

Верный признак того, что компании срочно нужны деньги в долг.

А тратить большие средства на выкуп падающих акций (уровни поддержки) ей пока не удается в должном объеме.

Кривая Алибаба

Из всего вышеперечисленного становится понятно, куда приведет кривая: вся «прибыль» до копейки уходит на совместные проекты со Сбербанком и Али .

Те ребята просто выжимают из Мыла все что оно заработает.

Поэтому и я не ожидаю роста акций в ближайшей перспективе на первую половину 2021 год

Пока только большая коррекция к исходной точке начала роста акций, связанной с неоправдано завышеной оцекой бумаг Майл

Все кто дает прогнозы на рост -это в большей мере те, кто скупал бумаги в начале роста и ждут что новое топливо в лице физлиц продолжит поступать в двигатель

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций