| Число акций ао | 361 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 570,1 млрд |

| Выручка | 1 104,5 млрд |

| EBITDA | 188,6 млрд |

| Прибыль | 100,9 млрд |

| Дивиденд ао | 160 |

| P/E | 15,6 |

| P/S | 1,4 |

| P/BV | 14,2 |

| EV/EBITDA | 8,6 |

| Див.доход ао | 3,7% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

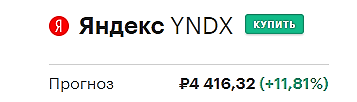

Яндекс акции

4343.5₽ -1.8%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Яндекс оштрафовали за рекламу сайта компании, незаконно использующей товарные знаки

Яндекс оштрафовали за рекламу сайта компании, незаконно использующей товарные знаки

На 10 тысяч рублей оштрафовал Арбитражный суд Москвы ООО «Яндекс» за размещение рекламы сайта компании, незаконно использующей товарные знаки и продающей контрафактную продукцию, говорится в решении суда.

Суть спора в том, что Яндекс размещал рекламу сайта продукции, правообладателем на товарный знак которой является другая компания. На всяческие просьбы удалить незаконную рекламу Яндекс не отвечал и правообладатель обратился в суд, который признал, что Яндекс фактически рекламировал нарушение исключительных прав на товарные знаки истца.

Помимо «Яндекса», с которого взыскали денежную компенсацию в размере 10 тыс, рублей, денежную компенсацию должен будет выплатить и рекламодатель.

Это дело может стать прецедентом, потому что любой правообладатель, права которого нарушены, сможет аналогичным образом защитить свои права, а Яндекс и другие платформы должны будут проверять, нет ли в заказываемой рекламе нарушения прав иных лиц.

meduza.io/news/2020/08/06/yabank-i-yaseyf-yandeks-sobralsya-zaregistrirovat-17-novyh-tovarnyh-znakov

Галина Киселева,

Ровно то, что и должно было произойти.

Это следовало ожидать, после того, как Яндекс отдал свою финансовую платформу Сбербанку.

А растущий тренд бумаги и свободные активы определено давали понять, что им нужна своя финансовая платформа.

Насколько и как это реализуется, это другой вопрос.

Если Яндекс создаст биржу, то перейдете туда с МБ?

Если Яндекс создаст биржу, то перейдете туда с МБ?По материалам топика: smart-lab.ru/blog/638231.php (перейдите и почитайте, так как там вся преамбула).

Но человек там спрашивает перейдете ли вы к брокеру от Яндекс, если тот создаст.

А я замахнусь на большее.

Перейдете ли вы на БИРЖУ, созданную Яндексом?

Авто-репост. Читать в блоге >>>5 авг /ПРАЙМ/. Минфин РФ направил Нидерландам письмо о пересмотре действующего соглашения об избежании двойного налогообложения, сообщили РИА Новости в министерстве. Ранее аудиторская компания КПМГ сообщила, что Россия направила Нидерландам письмо о пересмотре налогового соглашения. «Подтверждаем информацию», — сообщили в Минфине РФ. Ранее аналогичные письма получили Кипр, Мальта и Люксембург. Президент России Владимир Путин в конце марта предложил обложить налогом в размере 15% доходы в виде дивидендов, переводимые на счета за рубежом. Это требует корректировки соглашений с другими странами об избежании двойного налогообложения. Президент предупредил, что Россия в одностороннем порядке выйдет из таких соглашений с теми странами, которые не примут ее предложения. На сегодняшний день Россия угрожает Кипру денонсацией — это рычаг давления. Дальше есть 2 варианта: 1. Если страны договорятся, то налог у источника на дивиденды и проценты составит 15%. 2. Если страны не договорятся, произойдет денонсация. Тогда налог на доходы у источника выплаты в РФ в отношении дивидендов будет взиматься по ставке 15%, а в отношении других доходов (процентов, роялти, доходов от аренды) – по ставке 20%, после этого компаниям придется заплатить налоги еще и на Кипре. Налоговая нагрузка на компании, зарегистрированные на Кипре, вырастет в обоих случаях. Это повлияет на чистую прибыль (рост налоговой ставки — фактор снижения чистой прибыли). Ситуация ухудшится для ряда компаний, например, TCS (TCSG), Лента (LNTA), Global ports (GLPR). Как вы думаете данный шаг повлияет на Яндекс который зарегистрирован в Нидерландах?

Дмитрий Обищенко,

Нет

Дмитрий, Почему вы так думаете. Вроде как получается, что в случае негативного решения со стороны Нидерландов, налоговая нагрузка может увеличиться на компанию?

Дмитрий Обищенко, бизнес, в России за рубли может облагаться налогом в Нидерландах?

Дмитрий, Компания зарегистрированная в Нидерландах, Амстердамский офис Яндекса расположен прямо в здании аэропорта Схипхол. Там находится штаб-квартира Yandex Data Factory. Должна отчитываться о прибылях перед налоговой где она находится под юрисдикцией и перед налоговой той страны где ведёт деятельность. Если у компании есть офис в Нидерландах, значит он выполняет функционал и приносит прибыль. А вообще не спроста Яндекс находится под Юрисдикцией другой страны. Значит он это сделал с целью вывода средств за границу и каких либо манипуляций с налогами, скажем так тёмная схема по оптимизации налоговой нагрузки. ВВП хочет избавиться от данной лозейки и сто % перевести фирмы под юрисдикцию РФ. В противном случае у этих компаний будет много палок в колёсах.

Дмитрий Обищенко,

В России не мало компаний, имеющих офис и регистрацию не в России.

Яндекс в 2020 г не будет платить дивиденты, поэтому дивидентного гепа как у других акций не ожидается

Об остальном пусть думает менеджмент.

Может они используют Яндекс как бренд. И при этом использует ряд структур с российской юрисдикцией. Возможно такое?

Опасаетесь, что Яндекс контора однодневка?

Срубит бабло и рассыпится как МММ?

Налоги платят все. Вопрос с двойным налогообложением решат, главное что бы было с чего платить.

5 авг /ПРАЙМ/. Минфин РФ направил Нидерландам письмо о пересмотре действующего соглашения об избежании двойного налогообложения, сообщили РИА Новости в министерстве. Ранее аудиторская компания КПМГ сообщила, что Россия направила Нидерландам письмо о пересмотре налогового соглашения. «Подтверждаем информацию», — сообщили в Минфине РФ. Ранее аналогичные письма получили Кипр, Мальта и Люксембург. Президент России Владимир Путин в конце марта предложил обложить налогом в размере 15% доходы в виде дивидендов, переводимые на счета за рубежом. Это требует корректировки соглашений с другими странами об избежании двойного налогообложения. Президент предупредил, что Россия в одностороннем порядке выйдет из таких соглашений с теми странами, которые не примут ее предложения. На сегодняшний день Россия угрожает Кипру денонсацией — это рычаг давления. Дальше есть 2 варианта: 1. Если страны договорятся, то налог у источника на дивиденды и проценты составит 15%. 2. Если страны не договорятся, произойдет денонсация. Тогда налог на доходы у источника выплаты в РФ в отношении дивидендов будет взиматься по ставке 15%, а в отношении других доходов (процентов, роялти, доходов от аренды) – по ставке 20%, после этого компаниям придется заплатить налоги еще и на Кипре. Налоговая нагрузка на компании, зарегистрированные на Кипре, вырастет в обоих случаях. Это повлияет на чистую прибыль (рост налоговой ставки — фактор снижения чистой прибыли). Ситуация ухудшится для ряда компаний, например, TCS (TCSG), Лента (LNTA), Global ports (GLPR). Как вы думаете данный шаг повлияет на Яндекс который зарегистрирован в Нидерландах?

Дмитрий Обищенко,

Нет

Дмитрий, Почему вы так думаете. Вроде как получается, что в случае негативного решения со стороны Нидерландов, налоговая нагрузка может увеличиться на компанию?

Дмитрий Обищенко, бизнес, в России за рубли может облагаться налогом в Нидерландах?

Дмитрий, Компания зарегистрированная в Нидерландах, Амстердамский офис Яндекса расположен прямо в здании аэропорта Схипхол. Там находится штаб-квартира Yandex Data Factory. Должна отчитываться о прибылях перед налоговой где она находится под юрисдикцией и перед налоговой той страны где ведёт деятельность. Если у компании есть офис в Нидерландах, значит он выполняет функционал и приносит прибыль. А вообще не спроста Яндекс находится под Юрисдикцией другой страны. Значит он это сделал с целью вывода средств за границу и каких либо манипуляций с налогами, скажем так тёмная схема по оптимизации налоговой нагрузки. ВВП хочет избавиться от данной лозейки и сто % перевести фирмы под юрисдикцию РФ. В противном случае у этих компаний будет много палок в колёсах.5 авг /ПРАЙМ/. Минфин РФ направил Нидерландам письмо о пересмотре действующего соглашения об избежании двойного налогообложения, сообщили РИА Новости в министерстве. Ранее аудиторская компания КПМГ сообщила, что Россия направила Нидерландам письмо о пересмотре налогового соглашения. «Подтверждаем информацию», — сообщили в Минфине РФ. Ранее аналогичные письма получили Кипр, Мальта и Люксембург. Президент России Владимир Путин в конце марта предложил обложить налогом в размере 15% доходы в виде дивидендов, переводимые на счета за рубежом. Это требует корректировки соглашений с другими странами об избежании двойного налогообложения. Президент предупредил, что Россия в одностороннем порядке выйдет из таких соглашений с теми странами, которые не примут ее предложения. На сегодняшний день Россия угрожает Кипру денонсацией — это рычаг давления. Дальше есть 2 варианта: 1. Если страны договорятся, то налог у источника на дивиденды и проценты составит 15%. 2. Если страны не договорятся, произойдет денонсация. Тогда налог на доходы у источника выплаты в РФ в отношении дивидендов будет взиматься по ставке 15%, а в отношении других доходов (процентов, роялти, доходов от аренды) – по ставке 20%, после этого компаниям придется заплатить налоги еще и на Кипре. Налоговая нагрузка на компании, зарегистрированные на Кипре, вырастет в обоих случаях. Это повлияет на чистую прибыль (рост налоговой ставки — фактор снижения чистой прибыли). Ситуация ухудшится для ряда компаний, например, TCS (TCSG), Лента (LNTA), Global ports (GLPR). Как вы думаете данный шаг повлияет на Яндекс который зарегистрирован в Нидерландах?

Дмитрий Обищенко,

Нет

Дмитрий, Почему вы так думаете. Вроде как получается, что в случае негативного решения со стороны Нидерландов, налоговая нагрузка может увеличиться на компанию?

Дмитрий Обищенко, бизнес, в России за рубли может облагаться налогом в Нидерландах?5 авг /ПРАЙМ/. Минфин РФ направил Нидерландам письмо о пересмотре действующего соглашения об избежании двойного налогообложения, сообщили РИА Новости в министерстве. Ранее аудиторская компания КПМГ сообщила, что Россия направила Нидерландам письмо о пересмотре налогового соглашения. «Подтверждаем информацию», — сообщили в Минфине РФ. Ранее аналогичные письма получили Кипр, Мальта и Люксембург. Президент России Владимир Путин в конце марта предложил обложить налогом в размере 15% доходы в виде дивидендов, переводимые на счета за рубежом. Это требует корректировки соглашений с другими странами об избежании двойного налогообложения. Президент предупредил, что Россия в одностороннем порядке выйдет из таких соглашений с теми странами, которые не примут ее предложения. На сегодняшний день Россия угрожает Кипру денонсацией — это рычаг давления. Дальше есть 2 варианта: 1. Если страны договорятся, то налог у источника на дивиденды и проценты составит 15%. 2. Если страны не договорятся, произойдет денонсация. Тогда налог на доходы у источника выплаты в РФ в отношении дивидендов будет взиматься по ставке 15%, а в отношении других доходов (процентов, роялти, доходов от аренды) – по ставке 20%, после этого компаниям придется заплатить налоги еще и на Кипре. Налоговая нагрузка на компании, зарегистрированные на Кипре, вырастет в обоих случаях. Это повлияет на чистую прибыль (рост налоговой ставки — фактор снижения чистой прибыли). Ситуация ухудшится для ряда компаний, например, TCS (TCSG), Лента (LNTA), Global ports (GLPR). Как вы думаете данный шаг повлияет на Яндекс который зарегистрирован в Нидерландах?

Дмитрий Обищенко,

Нет

Дмитрий, Почему вы так думаете. Вроде как получается, что в случае негативного решения со стороны Нидерландов, налоговая нагрузка может увеличиться на компанию?- 5 авг /ПРАЙМ/. Минфин РФ направил Нидерландам письмо о пересмотре действующего соглашения об избежании двойного налогообложения, сообщили РИА Новости в министерстве. Ранее аудиторская компания КПМГ сообщила, что Россия направила Нидерландам письмо о пересмотре налогового соглашения. «Подтверждаем информацию», — сообщили в Минфине РФ. Ранее аналогичные письма получили Кипр, Мальта и Люксембург. Президент России Владимир Путин в конце марта предложил обложить налогом в размере 15% доходы в виде дивидендов, переводимые на счета за рубежом. Это требует корректировки соглашений с другими странами об избежании двойного налогообложения. Президент предупредил, что Россия в одностороннем порядке выйдет из таких соглашений с теми странами, которые не примут ее предложения. На сегодняшний день Россия угрожает Кипру денонсацией — это рычаг давления. Дальше есть 2 варианта: 1. Если страны договорятся, то налог у источника на дивиденды и проценты составит 15%. 2. Если страны не договорятся, произойдет денонсация. Тогда налог на доходы у источника выплаты в РФ в отношении дивидендов будет взиматься по ставке 15%, а в отношении других доходов (процентов, роялти, доходов от аренды) – по ставке 20%, после этого компаниям придется заплатить налоги еще и на Кипре. Налоговая нагрузка на компании, зарегистрированные на Кипре, вырастет в обоих случаях. Это повлияет на чистую прибыль (рост налоговой ставки — фактор снижения чистой прибыли). Ситуация ухудшится для ряда компаний, например, TCS (TCSG), Лента (LNTA), Global ports (GLPR). Как вы думаете данный шаг повлияет на Яндекс который зарегистрирован в Нидерландах?

quote.rbc.ru/reliability/

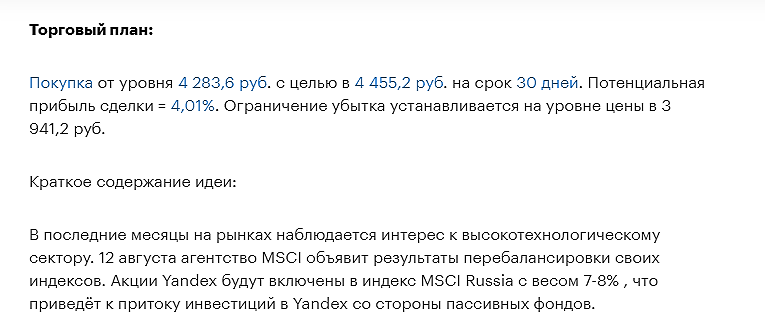

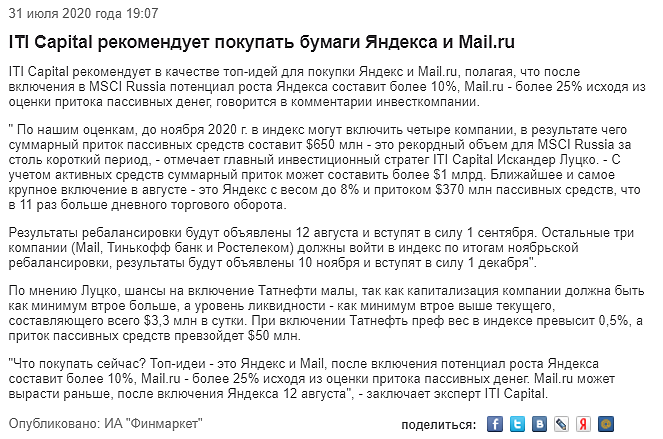

bcs-express.ru/novosti-i-analitika/2020847407-vkliuchenie-v-indeks-msci-russia-draiver-dlia-iandeksa

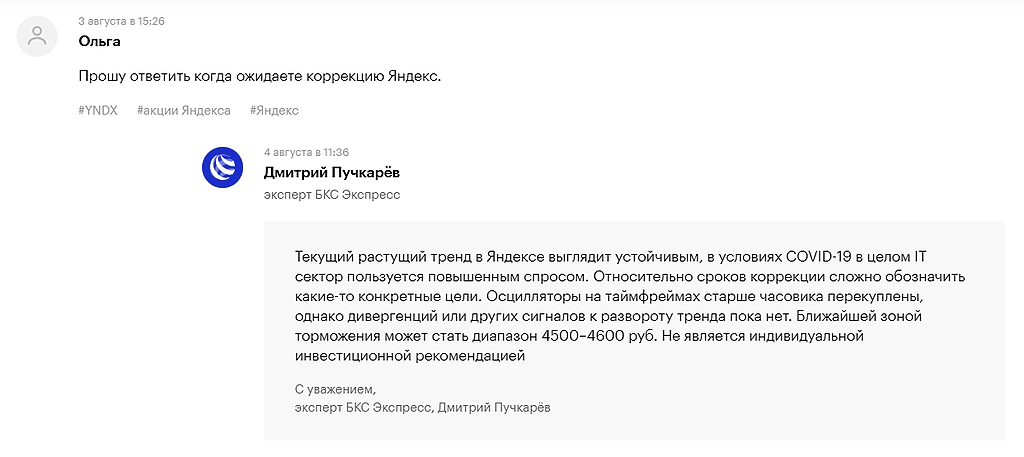

bcs-express.ru/voprosy-analitikam?tags=aktsii-iandeksa

Рынок продолжает медленно, но верно ползти вверх.

Однако сегодня все же скорее всего нас ждет пауза в этом ползучем черепашьем росте.

Да и события сегодняшнего дня в принципе совершенно никакие. Нет ни серьезных макроэкономических данных, ни знаковых выступлений политиков или же каких-либо экономических функционеров.

Начало августа выдалось спокойным, почти безмятежным. Продолжается сезон отпусков.

Российский рынок во второй половине торгового дня перешел к снижению вслед за нефтью и площадками США.

Завтрашний день обещает быть очень информативным в плане макроэкономической статистики

- до 60 $ остался один торговый день. Прогнозирумый пoтолок — 64 $

Магнит уже протестировал в июле отметку 66 $, скорректировался на неделю до 63 $, и вчера начал осторожный разворот на север. Кстати, Дневные обороты в рублях этих двух бумаг сопоставимы. Только в $ на внешних рынках одна торгуется, а другая нет. И валютный вечерний оборот в 2 раза опережает рублёвый стабильно.

Если внимательно проанализировать растущий канал Яндекс, то заметим, что самая большая коррекция в истории роста бумаги в 2 и 3 кв.2020 была с 4200 до 3900 в течение недели. Целых минус 300 рублей.

Это, заметьте, минус 7%

Когда в последний раз бумага так сильно приседала?

Чем не большая коррекция?

Психологический уровень в 4000 и 60 $ практически преодолен.

Что бы закрепиться на уровне 60, нужно протестировать 64-65$, и возможно, вернуться к 60 $

А дальше по обстоятельствам непредолимой силы. Либо ещё одна коррекция, либо сплит (выпуск ещё 300 млн акций)

Ещё раз хочу обратить внимание на то, что свободных средств у Яндекс на балансе достаточно, что бы купить ещё какой нибудь бизнес.

Растущая уверено в цене бумага, чем то отличается от новых линеек бизнеса?

От падений на 20-90 % бумага застрахована свободными активами бенефициаров бумаги, растущей массой новых инвесторов, наличием вакцины, рядом других факторов роста…

Если две бумаги IT временно кажутся переоценеными, то весь сектор Нigh Tech в России сейчас выглядит в целом недооцененым.

smart-lab.ru/q/map/

За неделю капитализация выросла на 4,4%, при том, что реальный объем продаж в рублях постепенно снижается из за растущего спроса на $.

По Насдак нет таких данных. Там пока стабильный спрос: более 1000 млн бумаг за 6 часов торговли. В России в среднем: 500 000 бумаг за 15 часов торговли (с 10.00 до 23.45)

Данные обороты не сопоставимы с МАILгрупп

Настроение крупных инвесторов в рублях к этой бумаге пока осторожное.

Сезонно нерезенды сбрасывают рублёвые активы, ОФЗ и конверируются.

Большинство активов обращается в $, а не в ₽

- может кто нибудь подсказать почему мультипликаторы разные у Яндекса на Насдаке и у Нас. Если смотреть данные по долларовой бумаге Коэффициент PE (ТТМ) 13,29 EPS (TTM) 4,33.$ finance.yahoo.com/quote/YNDX?p=YNDX В рублях Коэффициент PE (ТТМ) 170,13 EPS (TTM) 25,42 руб finance.yahoo.com/quote/YNDX.ME?p=YNDX.ME Мне кажется, что Американцы увидев такие цифры и откупают бумагу на малейших просадках. Только почему такие разницы в цифрах? Может разное колличество акций торгуемых на Насдаке и Мамбе, как они вообще распределены по биржам.

Сугубо лично моё мнение. В данный момент времени складывается такое впечатление, что менеджмент Яндекса договорился с группой ВТБ, Абрамовичем и остальными влиятельными людьми о покупке дополнительно выпущенных акций с условием что они смогут их слить в августе на хаях. При этом Яндекс на эти деньги смог выкупить Сбер маркет и вложить остальные деньги в развитие собственного бизнеса не трогая при этом запасов кубышки и не потребовалось брать средства в долг. Теперь Яндекс тянет специально свою папиру на исторические максимумы, завлекая новых и новых верующих в растущий бизнес молодых инвесторов. Почему так происходит, Яндекс заманивает растущей бумагой свежих инвесторов, чтобы ВТБ и Абрамович смогли об кого-то слиться на хаях обещаных Яндексом. Обвал бумаги по моему мнению неизбежен, при этом всё будет выглядеть очень красиво. 1. Если Яндекс включат в MŚCI то будет всё выглядеть так, как будто бумага просела так сильно из-за выкупа её большими фондами. 2. Если Яндекс не включат в MŚCI то это будет выглядеть как будто негативное влияние для бумаги и она из-за этого просела сильно. Но к этому времени именитым друзьям Яндекса будет об кого закрыть свои позиции. Друзья будьте осторожны с данным активом. Не является призывом к каким либо действиям. Является сугубо высказанным личным мнением.

Дмитрий Обищенко, вот это очень похоже на правду. Зазывалы тут трутся не просто так )) Sova Capital повысила оценку акций Яндекса на 8%, но оставила рейтинг «держать»

Sova Capital повысила оценку акций Яндекса на 8%, но оставила рейтинг «держать»

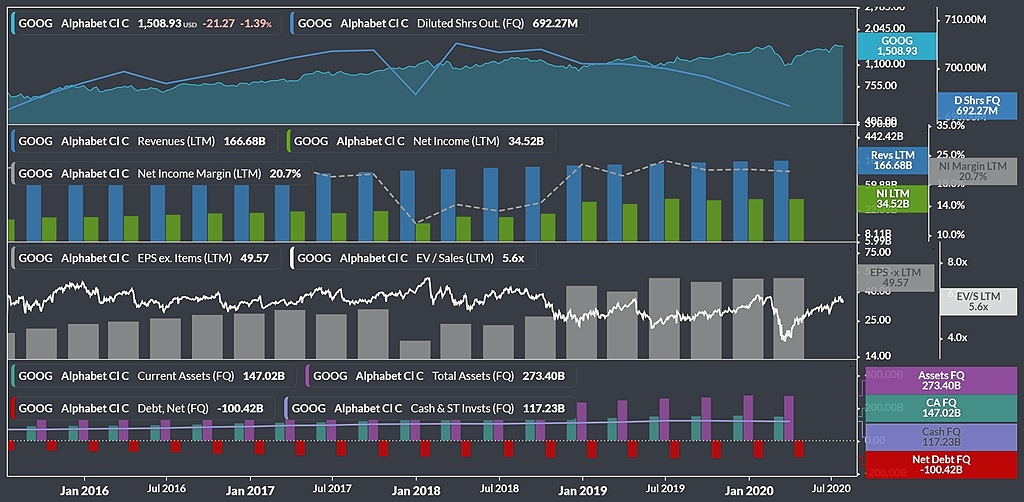

Яндекс: отчет ожидаемо слабый, но дело еще хуже. Одни граждане пишут — отчет плохой, дескать прибыль упала. Другие — восхищаются продажами колонок с Алисой (на целых $7,5 млн, кхе-кхе).

Как по мне, достаточно всего трех вещей чтобы понять, что нечего делать в капитале Яндекса:

1. Нас официально размыли (см.иллюстрации)

2. С учетом 44,9 млн. акций класса В (в собственности менеджмента), в которой по факту 10 обычных акций класса А, капитализация Яндекса намного больше, чем транслируется платформами и принято всеми считать. По непонятное мне причине (наверное из-за сложности расчета), все считают акцию В равной по стоимости акции А, но фактически это не так. Фактически акция В стоит Х10 цены акции А.

3. И наконец, сравните Яндекс с Google или FB (см.иллюстрации).

Верхняя часть графика: котировки компании (голубая область), количество акций в обращении (синяя линия)..

Вторая снизу часть графика: выручка (синяя гистограмма), чистая прибыль (зеленая гистограмма), чистая рентабельность (серый пунктир).

Третья снизу часть графика: прибыль на акцию (серая гистограмма), мультипликатор EV / продажи (белая линия).

Нижняя часть графика: текущие активы (бирюзовая гистограмма), общие активы (фиолетовая гистограмма), чистый долг (красная гистограмма).

Чистая рентабельность ниже в 3 раза в сравнении с FB и ниже в 2,5 раза чем у Goog, при этом 1 доллар выручки FB мы покупаем за 8,3 долл, у Goog — за 5,6 долл, а у Яндекса — за 8,3 — так же как и у Фейсбук (с Х3 лучшей маржой и мировыми перспективами), и в полтора раза дороже чем у 100% аналога Гугл. При этом, не забываем про п.2 моей писанины — фактически EV еще дороже, и мультик EV/Sales тоже!

Terrazini, симпатичные слайдики!

это откуда такие?

Тимофей Мартынов, кофинДмитрий,

спасибо за ответ, а в особенности за эту фразу:

У компании есть достаточно свободного капитала что бы вложиться в новое направление бизнесв. Но пока таких перспектив, куда вложить средства на ближней перспективе они не афишируют.

Она кардинально изменила аспекты, в которых я рассматривал данную компанию.

Действительно, у компании есть много технологий (самообучаемые нейросети, технологии беспилотников, big-data технологии; кстати, если кто знаком с интересными (потенциально-«взрывными») разработками Яндекса подробнее и может рассказать или указать, где про это почитать — буду благодарен) и достаточно свободных средств (учитывая, что уже есть «вставший на ноги бизнес», приносящий постоянный доход) для того, чтобы когда данные технологии стали более практикоприменимыми, занять прочную нишу на рынке (как минимум, на российском). Как-то это очевидная мысль мне в голову не пришла, поэтому спасибо!

По поводу Я. Маркета: пока ничего конкретного сказать не могу; про сотрудничество с Магнитом тоже где-то читал. Сам по себе Я.Маркет для меня выглядит классно (и сайтом я часто пользуюсь), но я пока не углублялся в тему бизнеса таких маркетплейсов в принципе, т. е. не особо понимаю, какая там маржинальность бизнеса, насколько ёмкий рынок и какой потенциал роста, какие факторы могут способствовать этому росту и т. д… Но, спасибо, что отметили, на днях попробую разобраться в этом аспекте их бизнеса тоже.

Вопрос по поводу отчётности возник: вы имеете в виду, что они могут в отчёте умышленно занижать прибыль, чтобы не создавать условий для необоснованного роста и не делиться данными с конкурентами? Я, вообще, студент-юрист, поэтому немного сомневаюсь в законности этого :)

Нарек Саарян,

Хочу добавить ещё одно свое мнение.

По вчерашнему дню.

Что я заметил.

Вчера перед отпуском проехался по торговым центрам. Активность покупок очевидна. Народ ринулся на распродажи, словно и не было кризиса.

Торговый оборот за неделю на стройматериалы вырос в 2 раза по сравнению с прошлым отчетом. Все это первые ласточки.

В начале августа открываются несколько туристических направлений через Турцию. Абхазия, Крым и Сочи снова в ожидании притока туристов.

В аэропорту делают за полчаса тест и справку на отсутствие короновируса.

Плюс по новостям дают надежду, что Россия к октябрю подготовит пакет документов для выхода в свет масштабной вакцины от короновируса.

Мы пока что первые в мире, кто провел успешно тестовые испытания. И еще не одна вакцина у нас в запасе, кроме той что уже протестировали.

Короновирус опасен, но не так страшен как это было в начале года.

Все кто переболел из многочисленного круга моих знакомых, говорят что ничего страшного с ними не просходило. Все живы и здоровы.

в США, где самый большой прирост числа заболеваемости не в панике, лишь спекулируют как политически, так и экономически на этом.

Это означает, что мы, в России, готовы к оживлению, а не к спаду.

И Европа, судя по новостям, уже не хочет снова входить крайние меры и углубляться в депрессию. Продолжение депресии окончательно развалит разноликий Евросоюз на противоречиях. Всем нужен только рост.

Дешёвый рубль даёт перспективы новых инвестиций в экономику.

Золотовалютные резервы в приоретете перед валютным накоплением. Золото дорожает быстрее чем доллар. Все это в совокупности скорее плюс, чем минус.

Таким образом и для Яндекса откроются горизонты для роста к концу 3 квартала

Дмитрий,

Дмитрий,

спасибо за ответ, а в особенности за эту фразу:

У компании есть достаточно свободного капитала что бы вложиться в новое направление бизнесв. Но пока таких перспектив, куда вложить средства на ближней перспективе они не афишируют.

Она кардинально изменила аспекты, в которых я рассматривал данную компанию.

Действительно, у компании есть много технологий (самообучаемые нейросети, технологии беспилотников, big-data технологии; кстати, если кто знаком с интересными (потенциально-«взрывными») разработками Яндекса подробнее и может рассказать или указать, где про это почитать — буду благодарен) и достаточно свободных средств (учитывая, что уже есть «вставший на ноги бизнес», приносящий постоянный доход) для того, чтобы когда данные технологии стали более практикоприменимыми, занять прочную нишу на рынке (как минимум, на российском). Как-то это очевидная мысль мне в голову не пришла, поэтому спасибо!

По поводу Я. Маркета: пока ничего конкретного сказать не могу; про сотрудничество с Магнитом тоже где-то читал. Сам по себе Я.Маркет для меня выглядит классно (и сайтом я часто пользуюсь), но я пока не углублялся в тему бизнеса таких маркетплейсов в принципе, т. е. не особо понимаю, какая там маржинальность бизнеса, насколько ёмкий рынок и какой потенциал роста, какие факторы могут способствовать этому росту и т. д… Но, спасибо, что отметили, на днях попробую разобраться в этом аспекте их бизнеса тоже.

Вопрос по поводу отчётности возник: вы имеете в виду, что они могут в отчёте умышленно занижать прибыль, чтобы не создавать условий для необоснованного роста и не делиться данными с конкурентами? Я, вообще, студент-юрист, поэтому немного сомневаюсь в законности этого :)

Ребят, а каким образом в финансовой отчётности Яндекса подсчитывается выручка сегмента такси? Это совокупная цена всех совершенных с использованием Я.Такси поездок или совокупная полученная агрегатором комиссия (премия) за эти поездки? Просто первый вариант удивляет, так как согласно исследованиям рынок такси в РФ 10 миллиардов долларов, из которых 50% принадлежат агрегаторам, из которых 40% принадлежит Я.Такси, но тогда выручка Я.Такси должна быть 140-160 миллиардов рублей в год (а не 40-50, как в отчёте за 2019-й год). А если выручка — это совокупная комиссия (тогда это больше похоже на правду: рынок премий агрегаторов в РФ — 70 миллиардов рублей; учитывая долю Яндекса на рынке, выручка в 40 миллиардов кажется адекватной), то почему маржа 6-7%? Куда деваются остальные 30-40 миллиардов каждый год?

Если кто объяснит, буду очень благодарен

Нарек Саарян,

На мой взгляд дилетанта, Вы зря так на Яндекс-такси делаете акцент. Яндекс такси в цепочке прибыли Яндекс играет лишь малую долю.

Основные силы на перспективу формируются на развите IT направления. И это сейчас постепенено происходит

Зачем им платить налоги сейчас по полной, если можно попасть под налоговые льготы на следующий квартал или на конец года ?

Цену акций разогревают, да, согласен.

Это же Абарамович (золотоискатель) — будет и дальше это делать пока не иссякнет последний патрон.

Покупать их сечайс в лонг, с целью дотянуть до 65 $ мммм -вопрос интересный. Уровни выше 4300 — для меня лично уже определеный риск.

Для тех кто уезжает сейчас на отдых, предпочитают остаться в кеш, и не рисковать.

Кто сейчас будет в августе так опрометчиво вкладываться?

Все основные факторы роста акций уже заложены в цене:

Многие наблюдатели за акциями Яндекс понизили рекомендацию с «покупки» до «держать»

На мой взгляд, для дальнейшего роста акция, желателен спред 2:1

Вагончик тронется, перрон останется.

Стена кирпичная, часы вокзальные.

Дмитрий,

Спасибо за ответ! Я акцента именно на такси не делаю, просто вопрос возник только относительно их (остальные сегменты довольно ясно встают перед глазами) — хочется понять потенциал роста компании. Недооценивать Я.Такси, по моему скромному мнению, тоже не стоит: да, рынок агрегаторов уже занял свои 56-60% общего объёма рынка такси и, скорее всего, дальше этого расти не будет (бомбилы и таксисты в селах и деревнях, которым агрегаторы не нужны, никогда не исчезнут; + насыщенность рынка подтверждается замедлением темпа роста доли агрегаторов до 3-4% в 2019 году), но ...

[spoiler]

1.Вымещение личных автомобилей

1. Сам по себе рынок такси может продолжить расти за счёт вымещения личных автомобилей (общественный транспорт, IMHO, вымещать не получится, так как иначе в Москве и СПб случится транспортный коллапс от количества автомобилей). А если цена на поездки сильно упадёт (а такое возможно, см. п. 2), то отказ людей от покупки автомобиля станет трендом (я лично как представитель поколения Z, которому присуще отказ от покупки квартиры в пользу аренды, думаю отказаться и от потенциальной покупки личного авто — расходы на топливо, обслуживание и амортизация (удешевление на 10% новых машин каждый год) делают ежемесячную стоимость владения личной машиной 30-40К в месяц; дешевле и комфортнее кататься на такси). Поэтому сегодняшняя соотношение долей в 12% людей, регулярно пользующихся такси, и 25-30%, пользующихся личным автомобилем, может существенно изменится. Конкуренцию такси в плане вымещения личных автомобилей могут составить становящийся намного комфортнее общественный транспорт (особенно в Москве и особенно с современным трендом на экологичность и всё такое) и каршеринг. Если с первым Яндекс, понятное дело, решить проблему не сможет, то со вторым уже решил (Я.Драйв — крупнейший оператор каршеринга во всём мире, насколько я помню) [/spoiler]

[spoiler]

2.Беспилотные автомобили К 2024 году Ликсутов (министр транспорта Москвы) пообещал разрешить беспилотное такси на дорогах Москвы. Они уже сейчас катаются в Иннополисе и ещё каком-то городе России, и в Тель-Авиве. Стоимость оборудования для беспилотников снижается с каждым годом (Яндекс недавно представил лидары собственного производства), сегодня это уже 20 тысяч долларов (без учёта автомобиля), а через 4-5 лет (когда запустится массовое производство) может быть и вовсе 10 тысяч. Маржа за каждую поездку для Яндекса в этом случае может вырасти с 10% (это их сегодняшняя эффективная комиссия) до 60-70% (с учётом стоимости оборудования). Конечно, это всё в перспективе 10-15 лет и с множеством оговорок (во-первых, Яндексу точно придётся как-то поддерживать (налогами, пособиями или программами переквалификации) лишившихся работы таксистов (а это, на секунду, 1 миллион домохозяйств на сегодня, т. е. 3 миллиона человек); во-вторых, на сегодня у Яндекса в разработке только беспилотник 4 уровня, в котором требуется постоянно сидящий водитель; с другой стороны, плюсом является относительная законодательная мягкость в России — никто Я.Такси запретить не пытается (как в Великобритании), защита прав трудящихся уже совсем не советская и на беспилотники особого давления тоже не оказывается) [/spoiler]

Да, всё это на перспективу 7-10 лет, но я из поколения Z и, может, не могу себе позволить делать миллионные вложения, как многие здесь, но могу себе позволить заглянуть так далеко :)

Пишу это всё, потому что хочется услышать мнение людей, которые могут указать на то, чего я недоглядел и в чем могу фундаментально ошибаться.

Вопрос с выручкой всё ещё открытый, буду рад благодарен за ответ

p.s. жаль, старый добрый BB не работает на этом форуме

Нарек Саарян,

Потенциал роста компании не исчерпаем.

Такси это прошлый этап в показателях роста.

Я о другом.

Прибыль у компании вероятно не та, что отражена в отчётах.

У компании есть достаточно свободного капитала что бы вложиться в новые линейки бизнеса. Но пока таких перспектив, куда вложить средства на ближнем горизонте они не афишируют. Ищут.

Отчёт за 3 кв с одной стороны позволил съэкономить на налогах. А с другой стороны мешает потенциальным инвесторам вкладывать свои активы в дальнейший рост компании по одной простой причине.

Нет обоснования роста на короткой дистанции.

На дальнем горизонте вроде все понятно.

Почему они не показали классный отчёт?

Очевидно это им сейчас не так важно.

Во первых, на горизонте неопределённости со второй волной короновируса, новые политические баталии, неопределённости основных рынков. И следующий фактор.

Зачем показывать конкурентам на чем они сейчас делают деньги и выкладывать все козыри сразу?

Первую и вторую волну роста своих акций Яндекс замечательно реализовал.

Это дало надежду на перспективу.

В 2019 г Сбербанк начал вкладываться в такси на базе платформы группы Mail Это при том, что в том году Сбербанк был основным бенефициаром Яндекс.

И при этом ни одна из компаний не раскрывала потенциал прибыли от вложений в это направление. Только о растущих выручках декларировали

Получается, что это выгодно было как в начале вложения, так и сейчас.

Но на этом рост не заканчивается.

Яндекс маркет, как мне видится, сейчас основная движущая линия в развитии.

В этом направлении хорошие перспективы

По некоторым данным, Яндекс проводит работу на консолидации своих площадок с ритейлерами. Например с Магнит.

Кроме того, Президент не однократно акцентировал внимание общественности, о том, что Россия является источником роста в IT сферах.

И для будущего роста экономики страны нужны специалисты в этой отрасли, и что бы мозги не перетекали на запад.

Отсюда делаем свои соображения, куда должна двигаться компания, обладающая одним из таких потенциалов роста.

можно скорректировать отчёт и баланс в тот момент когда это будет обосновано.

Пока официальная прибыль оседает в развивающихся направлениях. И при этом финансовые тыл как видно из отчётов не пустой карман с дыркой.

Условно. Для падения ценника на акции есть чем подстраховаться

Ребят, а каким образом в финансовой отчётности Яндекса подсчитывается выручка сегмента такси? Это совокупная цена всех совершенных с использованием Я.Такси поездок или совокупная полученная агрегатором комиссия (премия) за эти поездки? Просто первый вариант удивляет, так как согласно исследованиям рынок такси в РФ 10 миллиардов долларов, из которых 50% принадлежат агрегаторам, из которых 40% принадлежит Я.Такси, но тогда выручка Я.Такси должна быть 140-160 миллиардов рублей в год (а не 40-50, как в отчёте за 2019-й год). А если выручка — это совокупная комиссия (тогда это больше похоже на правду: рынок премий агрегаторов в РФ — 70 миллиардов рублей; учитывая долю Яндекса на рынке, выручка в 40 миллиардов кажется адекватной), то почему маржа 6-7%? Куда деваются остальные 30-40 миллиардов каждый год?

Если кто объяснит, буду очень благодарен

Нарек Саарян,

На мой взгляд дилетанта, Вы зря так на Яндекс-такси делаете акцент. Яндекс такси в цепочке прибыли Яндекс играет лишь малую долю.

Основные силы на перспективу формируются на развите IT направления. И это сейчас постепенено происходит

Зачем им платить налоги сейчас по полной, если можно попасть под налоговые льготы на следующий квартал или на конец года ?

Цену акций разогревают, да, согласен.

Это же Абарамович (золотоискатель) — будет и дальше это делать пока не иссякнет последний патрон.

Покупать их сечайс в лонг, с целью дотянуть до 65 $ мммм -вопрос интересный. Уровни выше 4300 — для меня лично уже определеный риск.

Для тех кто уезжает сейчас на отдых, предпочитают остаться в кеш, и не рисковать.

Кто сейчас будет в августе так опрометчиво вкладываться?

Все основные факторы роста акций уже заложены в цене:

Многие наблюдатели за акциями Яндекс понизили рекомендацию с «покупки» до «держать»

На мой взгляд, для дальнейшего роста акция, желателен спред 2:1

Вагончик тронется, перрон останется.

Стена кирпичная, часы вокзальные.

Дмитрий,

Спасибо за ответ! Я акцента именно на такси не делаю, просто вопрос возник только относительно их (остальные сегменты довольно ясно встают перед глазами) — хочется понять потенциал роста компании. Недооценивать Я.Такси, по моему скромному мнению, тоже не стоит: да, рынок агрегаторов уже занял свои 56-60% общего объёма рынка такси и, скорее всего, дальше этого расти не будет (бомбилы и таксисты в селах и деревнях, которым агрегаторы не нужны, никогда не исчезнут; + насыщенность рынка подтверждается замедлением темпа роста доли агрегаторов до 3-4% в 2019 году), но ...

[spoiler]

1.Вымещение личных автомобилей

1. Сам по себе рынок такси может продолжить расти за счёт вымещения личных автомобилей (общественный транспорт, IMHO, вымещать не получится, так как иначе в Москве и СПб случится транспортный коллапс от количества автомобилей). А если цена на поездки сильно упадёт (а такое возможно, см. п. 2), то отказ людей от покупки автомобиля станет трендом (я лично как представитель поколения Z, которому присуще отказ от покупки квартиры в пользу аренды, думаю отказаться и от потенциальной покупки личного авто — расходы на топливо, обслуживание и амортизация (удешевление на 10% новых машин каждый год) делают ежемесячную стоимость владения личной машиной 30-40К в месяц; дешевле и комфортнее кататься на такси). Поэтому сегодняшняя соотношение долей в 12% людей, регулярно пользующихся такси, и 25-30%, пользующихся личным автомобилем, может существенно изменится. Конкуренцию такси в плане вымещения личных автомобилей могут составить становящийся намного комфортнее общественный транспорт (особенно в Москве и особенно с современным трендом на экологичность и всё такое) и каршеринг. Если с первым Яндекс, понятное дело, решить проблему не сможет, то со вторым уже решил (Я.Драйв — крупнейший оператор каршеринга во всём мире, насколько я помню) [/spoiler]

[spoiler]

2.Беспилотные автомобили К 2024 году Ликсутов (министр транспорта Москвы) пообещал разрешить беспилотное такси на дорогах Москвы. Они уже сейчас катаются в Иннополисе и ещё каком-то городе России, и в Тель-Авиве. Стоимость оборудования для беспилотников снижается с каждым годом (Яндекс недавно представил лидары собственного производства), сегодня это уже 20 тысяч долларов (без учёта автомобиля), а через 4-5 лет (когда запустится массовое производство) может быть и вовсе 10 тысяч. Маржа за каждую поездку для Яндекса в этом случае может вырасти с 10% (это их сегодняшняя эффективная комиссия) до 60-70% (с учётом стоимости оборудования). Конечно, это всё в перспективе 10-15 лет и с множеством оговорок (во-первых, Яндексу точно придётся как-то поддерживать (налогами, пособиями или программами переквалификации) лишившихся работы таксистов (а это, на секунду, 1 миллион домохозяйств на сегодня, т. е. 3 миллиона человек); во-вторых, на сегодня у Яндекса в разработке только беспилотник 4 уровня, в котором требуется постоянно сидящий водитель; с другой стороны, плюсом является относительная законодательная мягкость в России — никто Я.Такси запретить не пытается (как в Великобритании), защита прав трудящихся уже совсем не советская и на беспилотники особого давления тоже не оказывается) [/spoiler]

Да, всё это на перспективу 7-10 лет, но я из поколения Z и, может, не могу себе позволить делать миллионные вложения, как многие здесь, но могу себе позволить заглянуть так далеко :)

Пишу это всё, потому что хочется услышать мнение людей, которые могут указать на то, чего я недоглядел и в чем могу фундаментально ошибаться.

Вопрос с выручкой всё ещё открытый, буду рад благодарен за ответ

p.s. жаль, старый добрый BB не работает на этом форумеРебят, а каким образом в финансовой отчётности Яндекса подсчитывается выручка сегмента такси? Это совокупная цена всех совершенных с использованием Я.Такси поездок или совокупная полученная агрегатором комиссия (премия) за эти поездки? Просто первый вариант удивляет, так как согласно исследованиям рынок такси в РФ 10 миллиардов долларов, из которых 50% принадлежат агрегаторам, из которых 40% принадлежит Я.Такси, но тогда выручка Я.Такси должна быть 140-160 миллиардов рублей в год (а не 40-50, как в отчёте за 2019-й год). А если выручка — это совокупная комиссия (тогда это больше похоже на правду: рынок премий агрегаторов в РФ — 70 миллиардов рублей; учитывая долю Яндекса на рынке, выручка в 40 миллиардов кажется адекватной), то почему маржа 6-7%? Куда деваются остальные 30-40 миллиардов каждый год?

Если кто объяснит, буду очень благодарен

Нарек Саарян,

На мой взгляд дилетанта, Вы зря так на Яндекс-такси делаете акцент. Яндекс такси в цепочке прибыли Яндекс играет лишь малую долю.

Основные силы на перспективу формируются на развите IT направления. И это сейчас постепенено происходит

Зачем им платить налоги сейчас по полной, если можно попасть под налоговые льготы на следующий квартал или на конец года ?

Цену акций разогревают, да, согласен.

Это же Абарамович (золотоискатель) — будет и дальше это делать пока не иссякнет последний патрон.

Покупать их сечайс в лонг, с целью дотянуть до 65 $ мммм -вопрос интересный. Уровни выше 4300 — для меня лично уже определеный риск.

Для тех кто уезжает сейчас на отдых, предпочитают остаться в кеш, и не рисковать.

Кто сейчас будет в августе так опрометчиво вкладываться?

Все основные факторы роста акций уже заложены в цене:

Многие наблюдатели за акциями Яндекс понизили рекомендацию с «покупки» до «держать»

На мой взгляд, для дальнейшего роста акция, желателен спред 2:1

Вагончик тронется, перрон останется.

Стена кирпичная, часы вокзальные.

- Ребят, а каким образом в финансовой отчётности Яндекса подсчитывается выручка сегмента такси? Это совокупная цена всех совершенных с использованием Я.Такси поездок или совокупная полученная агрегатором комиссия (премия) за эти поездки? Просто первый вариант удивляет, так как согласно исследованиям рынок такси в РФ 10 миллиардов долларов, из которых 50% принадлежат агрегаторам, из которых 40% принадлежит Я.Такси, но тогда выручка Я.Такси должна быть 140-160 миллиардов рублей в год (а не 40-50, как в отчёте за 2019-й год). А если выручка — это совокупная комиссия (тогда это больше похоже на правду: рынок премий агрегаторов в РФ — 70 миллиардов рублей; учитывая долю Яндекса на рынке, выручка в 40 миллиардов кажется адекватной), то почему маржа 6-7%? Куда деваются остальные 30-40 миллиардов каждый год?

Если кто объяснит, буду очень благодарен Яндекс

Учитывая пандемию COVID-19 считаю что компания Яндекс в целом отработала и показала себя достойно, и у нее есть планы на 2021 год и уже сегодня она воплощает в жизнь свои проекты при текущей ситуации в стране что дает надежду на будущую прибыль, и вселяет уверенность, считаю что откат к 3800 должен состоятся и от туда уже буду сам покупать акции с елью 4400.

А отчет компании за второй квартал представлен ниже

Основные операционные и корпоративные показатели второго квартала 2020 года

Поиск

Доля российского поискового рынка, включая мобильный, в среднем составила 59,6% во втором квартале 2020 года, по сравнению с 56,9% во втором квартале 2019 года и 58,1% в первом квартале 2020 года, сообщает Яндекс.Радар

Доля поиска на Android в России во втором квартале 2020 года составила 57,5%, по сравнению с 52,3% во втором квартале 2019 года и 55,5% в первом квартале 2020 года, сообщает Яндекс.Радар.

Авто-репост. Читать в блоге >>>

Артём, а как Вы думаете, насколько вероятен откат при попадании в индекс после 12 августа? Скорее же наоборот?)

Галина Киселева,

Рост за счёт ослабления курса рубля

Кто то не дуром закупается валютой… в ожидании августа

Или перебрасывает активы в фейверк Apple !!!

Старт краткосрочного тренда на ослабление рубля по таймингу совпал с началом сокращения позиций в российских ОФЗ нерезидентам после «ралли» марта-мая.

Снижение ВВП России во 2 квартале оценивается в 9,6%, по предварительой оценке Минэкономразвития РФ. Как ожидает Банк России, восстановление российской экономики займет 1,5 года.

Промпроизводство в России по итогам 2020 года может снизиться на 4-5% при сохранении июньской динамики или даже остаться примерно на уровне 2019 года, если не будет второй волны коронавируса, заявил министр промышленности и торговли РФ Денис Мантуров.

Прогнозы на август довольно сдержанные, но большинство экспертов не ждут существенного укрепления рубля, против которого играют восстановление импорта, сокращение продаж валюты Минфином и ЦБ, слабый спрос нерезидентов на ОФЗ.

На смену июлю идет август, пугающая репутация которого заставляет инвесторов осторожнее относиться к рисковым активам

полученные доходы так и остаются в виде валюты, что и означает отток...

Следующая неделя может принести локальную коррекцию

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система.После переезда в РФ уставной капитал разделен на 379,454 млн акций.

Раньше было:

Class A: 316,560,776

Class B: 35,708,674

Акции класса B давали в 10 раз больше голосов, чем акции класса А.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023

Чтобы купить акции, выберите надежного брокера: