Что должен уметь победитель ЛЧИ? Беглый обзор сделок лидера

Есть такой участник DISCIPLINE, который на этом ЛЧИ-2017 победил на всех рынках.

99.5% его дохода было получено на фондовой секции, и лишь 0.5% — на срочной.

Казалось бы, пример отличного трейдера по акциям, +44% в месяц, что с полным реинвестированием и дало +204% за время трехмесячного конкурса. Помимо прибыли в полмиллиона, за такое высокое место полагается 1.5 млн от биржи призовых, так что был значимый стимул стать первым — для человека, заявившего конкурсный счет всего в 250 000 рублей.

Биржа любезно предлагает скачать все сделки участников ЛЧИ, и я это сделал в отношении лидера, чтобы получить представление, что изменилось в торговле этого участника по сравнению с 2015 годом, когда в результате моего поста про его переливы на послеторговых ауках в неликвиде ему пришлось сняться с конкурса.

Так вот когда Валерий Скотников говорит, что они проверили все сделки лидеров, я бы хотел, чтобы он, как явно неторгующий человек, задумался о том, как на самом деле все эти сделки «лидера» выглядят с нашей, трейдерской стороны.

Я бы назвал это махинаторством, рисованием конкурсного результата. Торговли здесь почти НЕТ, за исключением отдельных трейдов, которые не дают и десятой доли победного результата в совокупности.

Перечень голубых фишек, с которыми DISCIPLINE совершал сделки во время ЛЧИ.

GAZP, LKOH, SBER, SBERP, ROSN, ALRS, AFLT, GMKN, MOEX, MAGN, CHMF, NLMK, TRNFP (условно голубая), TATNP (условно голубая), MFON, YNDX

Казалось, бы полный спектр!

Забегая вперед скажу, что сделок с голубыми фишками среди всех 8 000 сделок лидера было немало, почти каждый день.

Но в подавляющем большинстве они были закрыты в ноль (до +0.15%) и минус, и общий итог от них за три месяца хорошо если около нуля.

То есть, лидер-победитель на фондовом рынке, оказывается, как и все прошлые годы, совершает сделки с наиболее ликвидными бумагами исключительно для того, чтобы запутать публику и неторгующих «экспертов» биржи, на мой взгляд.

Основной доход он делает совершенно по другому, и по-прежнему в очень неликвидных акциях, которые уже давно надо запретить торговать на ЛЧИ совсем.

Перечень гавнопапирок, на которых и была показана победная доходность

Валерий Скотников видимо не знает, что во многих акциях, которые торговал наш лидер из указанной таблицы, расстояние/спред между заявками на сумму, равной и больше стартовой (больше 250 000 руб) в биржевом стакане нередко 3-4-5%, как в ВСМПО-Ависма, в Ленте, в М-видео, в Дикси, в РБК, в Автовазе, в АСКО, я уж молчу про шиты, которые в день показывают амплитуду в десятки процентов.

Как можно равнять тех, кто торгует обычными акциями и торговцев шлаком? Мол, и эти, и другие торгуют на фондовом рынке?))

Но лидер же торговал и ликвиды, возразят мне недалекие люди. Маркидонова вот заявила, что у лидера на сбере сделано 30%. она спутала со ВТОРЫМ местом, там да, человек купил на все плечи Сбербанк 2 ноября перед выносом через 200 и продал на 227 10-го ноября. эта сделка дала ему 95% его финрезультата на конкурсе — 150%.

Но наш лидер торгует по другому.

Вот, например как выглядят трейды нашего лидера (трейд — это группа сделок от набора позиции до выхода в кэш) с голубыми фишками из первой тысячи сделок за первые недели конкурса, напоминаю, всего за три месяца лидер совершил 8000 сделок, объем каждого трейда почти всегда одинаковый – депо и два плеча (700-800 тыс. руб), редко когда на одно депо.

Эмитент |

Направление сделки |

Результат трейда |

Время удержания позиции |

ГМК |

лонг |

убыток (в минус больше чем 0.1%, это без учета комиссии) |

4 минуты |

Сбербанк |

лонг |

убыток |

11 минут |

Сбербанк |

лонг |

ноль (меньше чем +0.15%) |

1 минута |

Алроса |

лонг |

Убыток -0.37% |

2 минуты |

ГМК |

лонг |

убыток |

4 минуты |

Сбербанк |

лонг |

убыток |

11 минут |

Газпром |

шорт |

убыток |

овернайт |

Сбер-преф |

лонг |

ноль |

1 минута |

Сбербанк |

шорт |

ноль |

3 минуты |

Сбербанк |

шорт |

ноль |

час |

Сбербанк |

шорт |

ноль |

час |

Газпром |

лонг |

прибыль +0.41% |

час |

Газпром |

лонг |

прибыль +0.28% |

овернайт |

Газпром |

лонг |

убыток -0.44% |

овернайт |

Татнефть-преф |

лонг |

ноль |

2 часа |

Транснефть |

шорт |

ноль |

овернайт |

Сбербанк |

лонг |

убыток |

2 минуты |

Сбербанк |

лонг |

убыток -0.35% |

Больше 2 часов |

ГМК |

лонг |

прибыль +0.35% |

10 минут |

ГМК |

лонг |

ноль |

2 минуты |

ГМК |

лонг |

прибыль +0.4% |

овернайт |

Магнит |

лонг |

убыток |

1 минута |

Мосбиржа |

лонг |

ноль |

1 минута |

НЛМК |

лонг |

прибыль +0.2% |

2 минуты |

Магнит |

лонг |

ноль |

10 минут |

Транснефть |

лонг |

убыток -0.44% |

1 минута |

ГМК |

шорт |

прибыль +0.28% |

1 минута |

Полюс золото |

лонг |

убыток |

20 минут |

Полюс золото |

лонг |

убыток |

30 минут |

Мегафон |

лонг |

убыток |

8 минут |

Яндекс |

лонг |

ноль |

2 минуты |

Ростелеком |

шорт |

Прибыль +0.19% |

овернайт |

Мегафон |

шорт |

Серия убыточных трейдов |

Двое суток |

Статистика по первой тысяче сделок: менее 20% трейдов заканчивается прибылью, как правило, +0.2+0.4%, треть — в ноль (в итоге имеем ноль или убыток после вычета комиссии), и около половины (!) — в чистый убыток -0.2-0.4%.

В следующих «тысячах сделок» есть отдельные трейды, которые давали повышенную прибыль «по старой методе», когда переносится через овернайт, и сразу откупается утром.

Было несколько трейдов по одному почерку, когда сильный ударный день вниз, встаем в шорт на послеторговом ауке, и на первой минуте следующего утра закрываем шорт на первом толчке вниз,– такие реальные сделки были.

Но их очень мало, всего несколько, общий плюс от них небольшой.

Мой вывод (если неправильный — оспорьте!):

Торговля голубыми фишками участника с учетом реальных комиссий убыточна, бессистемна, и производится для отвода глаз от других «успешных» трейдов в жутких неликвидах, типа банкротного таганрогского комбайного завода (с 23 октября приостановлены торги по его акциям в связи с прекращением деятельности юрлица), или Дикси, где акционеры в декабре проголосовали за делистинг акций с МосБиржи…

Сделок в голубых акциях немало, и торговый подход примитивен до безобразия. Ловятся откаты под относительно круглые цифры, с надеждой продать как только зайдет за круглую цифру обратно, взяв +0.2%, или взяв стоп-лосс в -0.1-0.2%.

Или встаем перед крупной заявкой, чтобы поймать за 2-3 минуты 0.2% в плюс – чуть больше спреда. В том же ГМК или Татнефти. У кого реальная комиссия, такой подход противопоказан. Да и заметный плюс не набьешь такой суетой.

Приведу в пример скрины из отчета конкурсных сделок, в один день (третья тысяча конкурсных сделок), они идут почти подряд.

+15 копеек в аэрофлоте – это меньше одной десятой процента, +18 рублей плюса в ГМК – это меньше чем +0.15% «прибыли». 70 копеек в татнефти – это аж +0.18%

Убытки тоже случаются так же часто. Вот сделки спустя 20 минут

На этот раз в Татнефти убыток около -1.5 рубля, в ГМК -0.2%, правда за одну минуту получена в сберах прибыль аж в +15 копеек (меньше одной десятой процента)…

Этим же днем чуть позже:

Вот она — реальная торговля лидера на ФОНДОВОМ РЫНКЕ. В реальности это торговля голубыми фишками для отвода глаз, по моему мнению.

Таких сделок нарочно много, чтобы скрыть отдельные, которые специально рисуются и дают основной вклад в конкурсную доходность. Вот что надо проверять, Валерий Скотников.

Такие проверки нужно делать, более того скажу, специальным несложным программным обеспечением.

В отличие от 2014-2015 годов, где основной крупный плюс нашим лидером делался на овернайтах, с покупкой и продажей неликвида на пост-и предторговых аукционах, с 2015 года применяется другая методика махинаторства. Я бы описал ее так.

Выбирается жуткий неликвид, пустые часы, когда никого крупного нет, используется второй вспомогательный большой счет, на котором ставится бид, после чего начинает увеличиваться конкурсная позиция по ходу движения вверх, повышая цену, после чего бид переставляется выше и конкурсный счет кроется о «чужие бидочки», которые уже ставит редкая рыночная публика (три калеки) перед нашим большим бидом.

На другом счете ноль или убыток, на конкурсном — прибыль. Вуаля!

Контрагенты – разные, не связанные с нашим победителем.

Понятно, что такое проходит только в акциях, где вообще почти нет оборотов. Именно поэтому используется такой широкий и бессистемный спектр гавнопапирок.

В прошлом году такие сделки были задуманы заранее, свой контрагент специально купила профнастил до ЛЧИ, чтобы было что продать участнику ЛЧИ в нужный момент (так как шорт в гавнопапирках не дают).

Потом остаётся на вспомогательный счет купить на +32% выше в выставленный конкурсный офер – и вуаля! +32% за день удваивает в середине ЛЧИ счет и выводит его на первое место.

Это я намекаю на ту нашумевшую сделку, которую вы якобы проверяли в прошлом году и тоже ничего не обнаружили))).

В свое время наш герой говорил, что у него фикс тариф в БКС 50 000 рублей в месяц, и за три месяца он платит 150 000. И при этом выходил на ЛЧИ с такой вот мелкотравчатой торговлей со стартовым счетом… в 50 000 рублей. Бульон из-под яиц, казалось бы.

На этом ЛЧИ в связи с повышением стартовой в 5 раз, доходность от рисования упала в разы по сравнению с прошлым ЛЧИ-2016. Зачем казалось бы эти хлопоты?

Все это делается исключительно ради «призовых». Сама торговля проходит с использованием вспомогательного счета вокруг нуля на круг.

Подобная же техника применяется и оттачивается на счетах в рэнкинге МосБиржи.

DISCIPLINE — это на мой взгляд профессиональный махинатор, который, пользуясь неопытностью экспертов мосбиржи, накручивает каждый год себе конкурсную доходность. В прошлом году он тоже был в тройке ЛЧИ под ником climb.

Его компаньон – Виктор Тарасов, с которым в прошлым году они прокручивали примерно одинаковые махинации (рисуя например себе по +32% в день прибыли на профнастиле с разницей в один день), в этом году выбыл из гонки, так как не смог обеспечить, насколько я понимаю, большой вспомогательный счет, и по итогу оказался во второй сотне участников, несмотря на доЛЧИшные крики порвать мир и завоевать все номинации этой галактики.

Дурят вас, Валерий Скотников. Как котят.

Вы собираетесь выдать 1.5 млн рублей победителю на фондовом рынке, который не смог заработать заметный плюс за три месяца в ликвидных акциях (все сделки у вас же в статистике), торгуя ими почти каждый день. Почти все сделки имели целью заработать +0.15% процента, 15-20 рублей в ГМК, 50 копеек в татнефти, 20-30 копеек в сбербанке. Так ЛЧИ не выиграть, понятное дело, если торговать 1-2 спреда.

Но при этом победитель очень «удачно» рубил по нескольку процентов в день в гавнопапирках, безошибочно, практически без убытков ВНУТРИ ДНЯ, что реально, на практике, - невозможно.

Его блоги «Путь к миллиону», «к 10 млн», со скринами мониторов, где открыты по 5 квиков, потом множественные ЛЧИ со сделками в шитейших шитах, и даже рэнкинг – все это звенья одной цепи, когда на один счет складывается прибыль, а на вспомогательные счета – такие же убытки.

Именно поэтому торговля велась всегда на 50 000, год за годом, при рисованной доходности в сотню процентов в месяц. А призовые забирались от биржи по 500 000 и выше. В этом году приз 1.5 млн.

Новая форма околорынка – забери деньги у биржи.

«Эксперты» биржи, которые не нашли «плохих» сделок у лидера — вы лохи.

ПРИМЕЧАНИЕ #1

Валерий Скотников вступил в дискуссию, но по моему явил именно то, о чем я говорю.

Он стал утверждать, что раз на ликвидах получена суммарная прибыль в рублях в разы больше чем на неликвидах — значит все нормально.

привожу простейший пример, что так считать НЕЛЬЗЯ — условно я три раза удвою счет в начале конкурса на неликвидах, а потом совершу сотни сделок со сбербанком с финрезом +0.05%. и в итоге у меня в рублях намного больше будет заработано на ликвиде, но проценты к счету дали именно неликвиды. как дети блин.

ПРИМЕЧАНИЕ #2

горе-арифметки, по совместительству горе-алготрейдеры, кинулись считать суммы дохода от разных бумаг, не понимая что надо считать.

Я и написал что есть стартовая 250. К ней добавляем всего 180 (+70%) нелеквида. Получаем 430

да нельзя блин добавлять 180 к стартовой. потому что 180 — это ИТОГОВЫЙ ПЛЮС. там может быть сначала 300, а потом -120, чтобы стало 180. непонятно???

Что считают наши убогие арифметики смартлаба? — красное и соленое складывают.

Условно человек сделал +150% на неликвиде, вышел на первое место, а потом привел счет в божеский вид, подслил на неликвиде, и заменил выпадающий доход сделками по +0.1% в ликвиде.

В итоге смотрят итоговые суммы — и как бы все чисто.

А уберите все сделки с неликвидом, и при этом доход от ликвида считайте к депо на момент сделки, а не к стартовой сумме — получите удельную и честную доходность от ликвида за ЛЧИ.

Теперь понятно?

bull

может с такой дохой ее на работу возьмут?

Смешинке повезло снова, но таких не берут в космонавты)

Ну например к нашей олимпиаде это не относится.

А Виктор Тарасов тоже в подобном был уличён? Если да, то понятно откуда в его речи частенько проскакивает, что у него за 15лет нет ни одного убыточного месяца. Видимо вот такой «переливочный» счёт специально для хвастовства создал и показывает наивным ученикам. Как же это всё мерзко.

А Вам спасибо за обнародование этих фактов.

«маниакальную тупость» — лучше про вашу торговлю на ЛЧИ и не сказал бы даже я, чем вы сами.

я не имею к вам никаких антипатий, отнюдь. но ваши победы на ЛЧИ — это обратная сторона конкурса. встать на все плечи в одну сторону на три месяца — такие «победы» должны исключаться.

ну так и я не спорю. мы здесь махинатора со ЛЧИ разбираем.

про вас же я сказал:

Там где вы учились-там мы преподавали… не вам судить о моих навыках, чуйке и опыте!!!

никто не говорил что вы их не применяете. просто это не обязательно))

почему никто из ваших лайкателей не задал вопрос:

если за 3 месяца лчи вы заработали 9 млн, то почему за 5 лет только 19?

Так у меня перший друг — Палыч. Вечно молодой.

См. мой пост.

спасибо!

хотя вы как волшебник и разворачиваете акции своими постами (троллинг) ;)

но здесь если было бы можно, я бы поставил сто плюсов!

Всё сходится с моими автоподсчетами.

а лучше проверьте этой же вашей методой ЛЧИ-2016.

будет тогда наглядно в чем вы ошибаетесь

Это нарастающий итог по всем его сделкам.

Если исключить незакрытые позиции, получим его посделочную эквити, которую можно проследить на этом графике.

Иван, трудно признать, что допустили ошибку?

Кто захочет — проверит.

там умнее чем вы думаете. не надо весь ЛЧИ что-то накручивать. нужно всего несколько сделок, которые переводят счет на следующую ступень

а для роста депо имеет значения друие сделки, когда +5+10+15% за сессию.

трейдерский подход — это проигнорировать рисованную математику, и увидеть торговлю.

трейдер на Американской бирже, Иван пишет что прибыль была сделана на МВидео. Посчитайте сами, там не сложно, две сделки было всего. Покупка по 424.10 и продажа по 424.10. Итого 0.0%.

На детском мире было потеряно -1.66%, на русале -3.01% за конкурс.

Вот так, по словам нашего гениального аналитического Ума, Татарин сделал свои огромные проценты на неликвиде.

Потом он пишет, что не было сделок больше 0.15% в ликвиде.

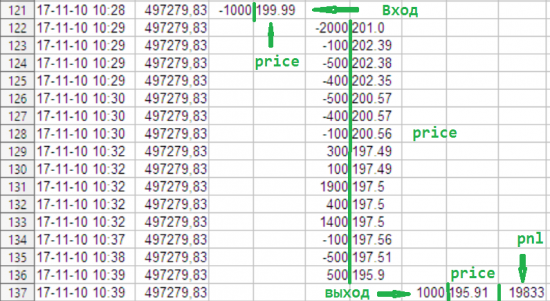

И это тоже враньё. Шорт сбер-префа от 17-11-10 10:28 принёс 3.99% 19.83 тыс к 500 тыс. на тот момент.

По сберу был лонг от 17-11-10 10:17 с результатом 3.33% или 16.1 тыс к 483 тыс

Т.е. это вот 1 день и две сделки всего. в сбере, а были ещё магнит и гмк.

Я не понимаю, зачем Ванюте так публично унижаться, всё ведь легко проверяется. Разве что, он никакой не аналитик и не умеет считать?

вот тут я собрал много разных данных

smart-lab.ru/blog/442551.php

вот же ты лжец

не писал такого.

я сам привел в своем посте пример несколько сделок больше чем +0.15%- но целью обычно является все же +0.15+0.2%. также отдельно написал что это из анализа первой 1000 сделок, потом были и большие плюсы.

ты откуда такой лжец взялся?

ты видно очень хреновый программист и уж тем более математик, три раза пост переписывал, и в итоге сосчитал что и не надо было считать вообще.

и на картинке шорт сберпреф принес 2%, а не 4%. ты вообще считать не умеешь? 201.5 шорт 197.5 откуп. шорт на 1.2 депо

это — не ты???

ну стыдно, Иван. отказываться от своих собственных слов!

прямо детский сад какой-то!

я же привел пример кучи гавна, на котором была нарисована прибыль. что ты до М-видео докапался, арифметик?

какие же блин убогие математики на смартлабе. и программисты и алготрейдеры, я херею. вообще не видят что надо считать и что смотреть

пишешь бред, совершенно ничем не подтверждённый, тебя тыкают носом, но ты только ругаешься и обливаешь всех кучами дерьма.

Иван, тебе уже пятый десяток, будь мужиком, где твоя гордость, чего ты достиг в этой жизни? Унижаешь женщин, упражняясь в словоблудии, прилюдно врёшь с три короба и затем позорно уходишь в кусты просто боясь сказать что да, ошибся?

Это явно не та ролевая модель, за которую тебе будет не стыдно под конец жизни.

по- моему все наоборот. я цитирую что сказал, но ты не можешь понять про написано. при этом я объяснил схему, что сначала делается прибыль на неликвиде, потом замещается прибылью от торговли спредов на ликвиде — но вы все равно тупые и не можете посчитать правильно.

я ни разу не поменял свои слова, и постоянно привожу ЦИТАТЫ

никаких женщин я не унижаю, хотя если ты про себя — то возможно, ты это заслужила.

Искренне жаль, что господин Тарасов увильнул от дуэли с Романом, по дороге обхамив и его. :(

Времён ЛЧИ)

в прошлом году второе место вроде был уличен на переливах опционов — ничего, проскочило.

И самая большая прибыль была по сберопрефу на момент моего подсчета.

Если на ликвидах получена суммарная прибыль в рублях в разы больше чем на неликвидах - это не значит, что все нормально.

привожу простейший пример, что так считать НЕЛЬЗЯ — условно я три раза удвою счет в начале конкурса на неликвидах, а потом совершу сотни сделок со сбербанком с финрезом +0.05%. и в итоге у меня в рублях намного больше будет заработано на ликвиде, но проценты к счету дали именно неликвиды. как дети блин.

не учитываем колво сделок вообще.

смотрим только на сделки по эмитентам наиболее разогнавшим счет в %, самые ценные сделки ближе к началу лчи.

у вас же есть ИНДЕКС — целый индекс голубых фишек, их там 15.

пусть торгуют ими хотя бы. и без учета финрезультата сделок, которые открываются или закрываются на аукционах.

На основании предоставленного биржей файла сделок DISCIPLINE можно посчитать pnl по любой из существующих методологий — http://investor.moex.com/trader2017?user=148506

Методологию подсчета, например, можно посмотреть здесь https://www.tradingtechnologies.com/help/fix-adapter-reference/pl-calculation-algorithm/understanding-pl-calculations/, реализацию на языке Python можно посмотреть например здесь http://lichgo.github.io/2015/10/29/40-lines-pnl-calculation.html

Руководствуясь этими знаниями можно посчитать прибыль участника DISCIPLINE и посмотреть соотношение прибыли по бумагам:

securityid pnl

60 SBERP 82269.000

29 MGNT 78916.000

18 GMKN 43875.000

46 PLZL 41050.000

2 AFLT 37655.000

50 RASP 32535.200

65 TATN 28655.500

53 ROLO 25770.000

67 TGKO 23716.035

59 SBER 22040.800

19 GRNT 20124.000

55 RSTI 12627.900

11 DASB 12120.000

72 VTBR 11719.300

16 FESH 11295.000

1 AFKS 10565.500

8 BANE 10207.000

10 CHMF 9941.000

41 NLMK 8953.400

63 SNGS 7446.000

Таким же образом можно посмотреть соотношение прибыли по индексным/неиндексным бумагам :

сотни сделок по +0.1% дадут вам в три раза больше прибыли за ЛЧИ, чем на неликвидах, но не дадут 200% без сделок в неликвидах. ну неужели вы не понимаете этого?

23 000 в банкротном таганрогском комбайновом заводе в триста раз важнее для итоговых процентов чем суммарный плюс в сбере!

В данном случае нарушений нет.

какой же ты, блин.

делаешь удвоение счета на гавнопапире, потом затираешь множеством сделок в ликвиде на увеличенный объем по +0.1% в сделке, итог — на ликвидах за конкурс прибыль в два раза больше))

контрагентов вы проверяете как малыши. повторяю, на что надо смотреть — как контрагент работал с этим инструментом до сделки с участником ЛЧИ, и что сделал после. если он потом избавляется от гавнопапирки сразу же с убытком — все понятно, нет?

вообще не туда смотрите

У вас было несколько предположений (как минимум два — «накрутка в неликвиде, ликвид для шума» и «в начале конкурса накрутили эквити, а потом зашумили») — оба оказались неубедительными при качественной проверке (не ручками, а алгоритмом).

Т.е. как это выглядит — вы во что то поверили, а дальше под это стали подтягивать всё что можно и без разбора. И чем дальше, тем претензии всё мельче или вовсе («дикси в шорт не дают») не соотв. реальности.

я вам сказал, что посчитайте не доли суммы дохода от ликвида в доле общего дохода — это удел «экспертов» мосбиржи.

соотнесите доход по бумаге к обороту в ней — и будет вам реальная доля в доходе ликвидов и неликвидов.

какой в сраку еще более четкий алгоритм? все невооруженным глазом видно.

Скажите, вам это явление понятно? да\нет Просто что бы я понимал целесообразность дальнейшего разговора.

Если да, понятно — то каков Ваш критерий (вы же видите анормальность невооруженным взглядом).

Следующая цитата

Это неверно

Еще одна

И опять неверно

Складывать %% неправильно, если нужна абсолютная точность, согласен. Но как ни крути, очевидно, что бОльшая часть дохода заработана «затиранием».

Что такое «вес отдельных трейдов»? ПНЛ по бумаге делить на оборот по ней? Это будет средний доход на сделку. И что даст этот расчет? Допустим не неликвиду ср процент на сделку будет больше, что это меняет? Какие выводы на основании этого можно сделать?

да нельзя блин добавлять 180 к стартовой. потому что 180 — это ИТОГОВЫЙ ПЛЮС. там может быть сначала 300, а потом -120, чтобы стало 180. непонятно???

что считают наши убогие математики смартлаба — красное и соленое складывают. условно человек сделал +150% на неликвиде, вышел на первое место, а потом привел счет в божеский вид, подслил на неликвиде, и заменил выпадающий доход сделками по +0.1% в ликвиде.

в итоге смотрят итоговые суммы — и как бы все чисто

я устал от тупых людей. это ТАК, общий итоговый доход ничего не показывает, потому что в динамике было именно как я говорю

далее, я подсчитал сколько было убыточных сделок -КАЖДУЮ — и там меньше 20% прибыльных.

я например не знаю. разве БКС дает в шорт например Дикси? а у лидера я увидел такой шорт. ели не дает, то скорее всего вообще игра с вами тоньше ведется — счет заметно больше чем стартовая, и на нем участник входит с ЛОНГАМИ по гавнопапиркам, но не заявляет вам об этом. и в итоге имеет возможность продавать лонг, а у вас в статистике это идет как шорт.

вы ничего не проверяете. у вас ничего не прозрачно

Специальные - премиальные)

Но есть везунчики ))) Им удается урвать процентов 20-30 в год ))

и главный плюс на пробое 200 в сбере.

Он стал утверждать, что раз на ликвидах получена суммарная прибыль в рублях в разы больше чем на неликвидах - значит все нормально.

привожу простейший пример, что так считать НЕЛЬЗЯ — условно я три раза удвою счет в начале конкурса на неликвидах, а потом совершу сотни сделок со сбербанком с финрезом +0.05%. и в итоге у меня в рублях намного больше будет заработано на ликвиде, но проценты к счету дали именно неликвиды. как дети блин.

возьмите весь доход от ликвидов, и посмотрите какой это составляет процент от суммарного оборота этого участника в ликвидах.

и то же самое сделайте для неликвидов

вот это будет истинная процентная доля в финансовом конкурсном результате сделок с двумя категориями эмитентов.

после чего уже можно будет сказать — на чем показан победный итог.

а вам замазывают сотнями сделок в ликвидах с финрезом по +0.05% всего несколько сделок, которые надо было пресекать вовремя, и которые и выдали победу.

Прочитал пост...

Вольная трактовка — «создание многих разных ответвлений для сокрытия единой цели» = куча разных номинаций для распила бабла в основной))

Можно спорить, можно соглашаться, но если цель конкурса действительно выявление талантов, то и выявлять их нужно на тех инструментах, где делаются деньги.

Если бы Тайсон пиз… л ошеломлённых прохожих в темных переулках, но ни разу не обыграл бы лидеров из ТОП-10 — кто б его знал...

Касаемо выжидания момента, чтоб ввалиться потом на всю котлету — это тоже, как в начале боя подойти к сопернику и в ответ на протянутую руку, втянуть ему в пах от всей души, в расчете, что больше не поднимется.

И что особенно радует, что в данной песочнице рефери радостно аплодирует стоя и называет имя победителя!

РОССИЯ…

а так да, бирже посрать на самом деле.

напоминает анекдот — когда старик- злопыхатель подошел к восторженному олимпийскому чемпиону и заявил — ты чему радуешься то — тому что победил тех, кто слабее тебя?

НЕ ТОРГОВЛЯ-А ДЕЛА!!!!!!

ИЗ КОММЕНТА ВЫШЕ=Так что уймитесь уже и занимайтесь своими делами а не суйте свой любопытный нос в чужие дела… а то за это и поплатиться можно… не все такие терпеливые и мирные

волатильный рынок таких героинь в пыль стирает за две-три торговые сессии

неужели и правда ему приз отдадут?

тогда аффилированность налицо будет.

то думал, что за меньшее дисквалифицируют.

достаточно условия конкурса глянуть

так и здесь — покайся. просто учет у биржи дерьмовый, легко обмануть.

опять херь посчитали — берете сумму прибыли и берете процент от общего баланса. никак понять не можете что надо считать на самом деле. и вот самое смешное — что все эти расчеты делают программисты, которые должны схватывать эти нюансы на лету.

а потом они думают почему херово торгуют.

или зависть (к тем кто почемуто зарабатывает там, где я никак не могу это сделать) отключает часть мозга, ответственную за логику

да нельзя блин считать «неликвидные» 180 (+70%) к стартовой. потому что 180 — это ИТОГОВЫЙ ПЛЮС. там может быть сначала 300, а потом -120, чтобы стало 180. непонятно???

что считают наши убогие математики смартлаба — красное и соленое складывают. условно человек сделал +150% на неликвиде, вышел на первое место, а потом привел счет в божеский вид, подслил на неликвиде, и заменил выпадающий доход сделками по +0.1% в ликвиде.

в итоге смотрят итоговые суммы — и как бы все чисто

все еще непонятно?

Вы сейчас говорите про сговор и подлог между татарином и биржей ?

Зачем им тогда устраивать такие сложности, если можно просто нарисовать что угодно.

Из такой логики можно выдумать что у него было + млрд. но вот осталось всего 760.

ей похер на конкурс.

сговор с контрагентами-брокерами, которых биржа никогда не станет проверять

А то что неликвид возможно переливает ради конкурса и приза, ну кто не безгрешен :)

Я почему выше и спрашиваю про комиссию в конкурсе. Как она учтена ?

Почему ванюте это сложно посчитать ?

да нет там заработка, вот чудаки. ну посмотрите сделки. есть редкие удачи в 1-2%, но в основном это +0.15+0.2% с такими же убытками.

пипец, именно их я привел в основном посте. сделки ради 0.1% не имеют экономического смысла. но имеют большой арифметический смысл))

итак, я хочу выиграть ЛЧИ, и чтобы не подкопались

1. я накручиваю доходность в неликвидах, накачиваю конкурсный счет, перенося при этом риски и убытки на другой, вспомогательный.

2. Сделав первое место, чтобы не копали мои сделки по неликвиду, и не обвинили что я в них сделал всю доходность, я подсливаю неликвиды, и замещающий доход набиваю тупейшими входами и выходами через +0.1% в ликвидах.

3. тупые арифметики биржи и смартлаба считают общий доход от неликвида в рублях, и видят, что он формально меньше дохода в в ликвидах, и успокаиваются. тем более что на некоторых неликвидах теперь общий минус, где раньше был плюс.

татарин в оправдание может сказать:

а вы попробуйте по +0,1% слелать сами.

но мы то понимает, что доход кривой, в конкурсе нет комиссии брокера))

а если учесть комис, то от +0,1% останется ну очень очень мало)

этого арифметики вообще понять не могут и считают это доходом. и говорят +150% к счету сделано таким вот заработком — значит все нормально))

публика дикая, будто из древнего мира

ты можешь объяснить, зачем татарину лчи вместо его разгона до 50лям?

у меня только одна версия — слава+ученики = профит

Ну подозрительно:), но ничего ещё не доказывает. Я бы так умел, имел возможность и т.д. — повторил бы :)

Или вы имеете в виду что там комиссия на 330 тыс. составила тоже 330 тыс. А итоговый депо с учётом комиссии не 760 тыс. А около 400? Дак 760 это с учётом комиссии вроде.

Что не так то? Озвучте уж по человеческих без загадок

Ну посчитайте, приведите цифры на конкретном данном случае. Я вот не понимаю как выкинуть слова из песни :). Я и написал что есть стартовая 250. К ней добавляем всего 180 (+70%) нелеквида. Получаем 430. С 430 считаем остальное, ликвидное. Получае вполне хороший результат 760.

Вот не хотел говорить, но пока действительно, судя по коментам, для большинства, ваши слова не понятны.

Цифры пожалуйста, на конкретно данном случае. А не абстрактные миллионы и проценты. Я даже начинаю подозревать что вы понимаете что от вас требуют, но так же понимаете что вас раскусили, поэтому пытаетесь все замылить как татарин :).

что считают наши убогие математики смартлаба — красное и соленое складывают.

условно человек сделал +150% на неликвиде, вышел на первое место, а потом привел счет в божеский вид, подслил на неликвиде, и заменил выпадающий доход сделками по +0.1% в ликвиде.

в итоге смотрят итоговые суммы — и как бы все чисто

придется в лчи 2018 новую мульку мутить.

ты теперь у нас как на ладони.

сколько за вычетом броккомиссии прибыль реальная?

сколько учеников после лчи набрал?

А обст-ва такие, что в далеком 2009 году, когда еще не знала смартлаба и Татарина, я торговала в точности так же, как он. Торговала только неликвиды. причем отфильтровывала их по всплеску объема, делала примерно 40-50% в месяц..

Стала каким-то там лидером в компании Неттрейдер (заняла 1-ое место), и мне писали письма, звонили, просили интервью, но я отказалась. Есть в почте эти письма (доказательство, что не вру), я их сохранила, не удалила..

Я, конечно, не знаю в деталях ТС Татарина, но ощущение, что у меня была такая же ТС, совпадение на 80%..

Кстати, Ваня, у меня была масса сделок +0,1 или -0,1% Такие сделки называются «выйти в безубыток»… Если видишь, что не идет в твою сторону, то надо выпрыгивать, лучше запрыгнуть еще раз, если придет сигнальчик…

Возможно, будет лишнее время, кину немного денег на фонду, попробую снова поторговать по своей старой ТС (Татарин вдохновляет), так сказать реанимировать

ведь с 2010 года работаю только на срочке…

войти большим объемом и выйти с минимальным убытком это большое везенье.

Именно по этой причине в 2010 я начала осваивать фьючи, очень подкупило, что лонг-шорт — можно всё. Подкупили плечи (хотя на них я теряла, пока не оперилась и поняла, что такое срочка). Подкупила ликвидность. Что 1 контракт, что 100 — разницы практически нет..

Так что, если с 2010 года там ничего не изменилось, то зайти выйти нормально получается на неликвиде, где идет всплеск объема.

то зайти выйти нормально получается на неликвиде, где идет всплеск объема.//

да бывает так,

но чаще бывает по другому))

плюсовые

сделки татарина и тарасова на суммы под 700т в бумагах с обьемом в пару лямов это либо удача(которая может повернуться жопой) либо либо..))

да особенно когда на послеторговом ауке в первый день вошел олинн, а на второй штиль.

что вы чушь городите про — выйти можно всегда, вы что не понимаете, что такие вот татарины своими примерами людей на скотобойню завлекают, а скотник&К посмеиваются в сторонке.

Но я торговала «по-татарски», поэтому и говорю, что это даже более, чем реально

я ушла с фонды именно из-за комиссий,

из-за невозможности работать в шорт,

из-за того, что стало не хватать ликвидности, стало неинтересно все время на небольших суммах работать, захотелось расти…

Посмотри как Васе понравилось семинарить по стране в финаме и татарин прекрасно понимает, что синица(100учеников*30т.р) куда надежнее, чем торговля…

людей как скотов на убой привлекают, а ты в этом учамтвуешь.

чсв потешить только, а скоты-организаторы не нарадуются

Сделки с целью 0, 1 — 0, 2 процента — это не трейдинг здорового человека, а «трейдинг» курильщика

А курит он неликвид меж своими счетами)

и ещё: совершая сделки в неликвиде ты и тарасов понимаете, что даете неопытным умам дурной пример?

оксана уже забыла как ликвид выглядит, а ты играешь СПРЕД и рад. именно об маркетмейкера и кроешься.

ты крыл позы в ликвиде с таким мизерным профитом, что диву даешься как еще с голоду не помер

3 по 30% = 90% в рублях = 9000 (100%=10000)

0,01% = 1 р (для простоты)

1%=100р

30%=3000

рублевая прибыль от 8000 сделок до разгона = 8000р

прибыль от 8000 после разгона =16 000 р

но как было 80% в 8000 сделках так и осталось.

конечно если добавить пропорциональный рост от прибавки процентов сумма в рублях будет еще больше но в процентах не измениться.

Итого имеем что победитель ЛЧИ набрал свою победу и 200% не в 8000 тысячах сделках по 0,01

ну если я верно понял ваш посыл )

и да, вы суть поняли, не набрал он 200% на сделках с ликвидами. на горе-арифметики смотрят ИТОГОВУЮ сумму профита, и не понимают что происходило. удивительно много глупых людей вскрылось.

Не платите никаким наставникам деньги, только вы сами знаете вашу психологию и какими стратегиями вам будет максимально комфоптно

В боковике получить 200% на голубых фишках — я не могу.

Единственно реально встать на фьючерс, но там свои приколы. Повезет не повезет. Но максимум что мне удалось за пол года сделать 100% После чего закрыл счет.

Делать деньги на краткосрочном на втором или третьем эшелоне это вааапче жесть!

Как в анекдоте: я купил акции — молодец. Акции поднялись.

Я продаю акции — кому???

Кроме спреда там чтобы вытащить 5-10% надо сидеть иногда месяцами и усреднятся. Уж не говоря чтобы их тут же кому-то продать...

Я не смог, может дурак…

Когда я начала торговать неликвид, то мне вообще казадось, что все трейдеры так делают, что лениво сидеть в голубишках и ждать месяцами… а потом оказалось, что не только редкие персонажи пользуются " стреляющими" акциями, а вообще… Народ не может даже осознать, насколько это примитивно просто…

Хочу немного денег на фонду закинуть и попробовать вспомнить торговлю на неликвидах. Все эти страсти вокруг Татарина возобновили интерес.

То, что накосячила во втором полугодии, осознала, прочувствовала, сделала выводы, и больше этого не повторттся. Если б в с середины июля я не торговала, моя прибыль была бы с шестью нулями…