А куда все поехали-то? Или металлургические пошлины и сюда приплетаются?

Tim0n, ждём пятницу!

А куда все поехали-то? Или металлургические пошлины и сюда приплетаются?

Давно на рубль не разгоняли

Новость о решении правительства обязать госкомпании направлять на дивиденды более 50% скорректированной чистой прибыли нейтральна для Сбербанка, ВТБ и «АЛРОСА», говорится в аналитическом материале Альфа-банка.

«Правительство обязало госкомпании направлять на дивиденды более 50% скорректированной чистой прибыли. В свете этого видим существенный потенциал роста дивидендных ожиданий в отношении акций „Интер РАО“, которые будут вынуждены пересмотреть коэффициент дивидендных выплат с 25% до 50%, что, вероятно, вызовет переоценку акций компании. „Интер РАО“, судя по всему, вынуждена будет увеличить свои дивидендные выплаты уже с 2021г, несмотря на продолжительные тяжбы с Минфином, позволившие компании выплатить 25% по итогам 2020г.», — отмечает аналитик банка Никита Блохин.

www.finmarket.ru/shares/analytics/5493547

Zdravim, направление не перепутали? А то, у бумаги и на рубль вниз потенциал есть!

Не видно пока реакции на однозначно позитивную для бумаги новость!

Евгений Бакулин, наверно, дивиденды за 2020 ещё не всем пришли. Не на что пока скупать

Zdravim, дивиденды ещё не пришли — Сбер обещает 25 июня — и это на удивление шустро (относительно отсечки, по сравнению с некоторыми другими компаниями) — никто ещё дивидендов не получил!

В то же время — что значит, не на что — а плечо на что?

Дело — в том, что Компания платит раз в год — ближайшие дивиденды (по итогам 2021) — через год — даже приблизительно никто не может оценить их размер — пока что, это журавль высоко в небе!

Отчёт за второй квартал должен добавить конкретики.

И всё равно — отсутствие реакции на позитив настораживает!

Евгений Бакулин, проф участники получили. Просто ещё не раздали страждущим.

Брать на плечи без подтверждённого сигнала на рост мало кто станет.

Знаете, как обычно бывает: резкое движение начнётся через месяц без новостей. На вопросы «на чём растём» будут объяснять ростом дивов до 50%.

— Так ведь это ж новость месячной давности!

— Так ведь ещё и не отыграли)

Zdravim, там дивы сейчас крошечные!

А под такое дело, как потенциальное удвоение дивидендов, мог бы быть и приток из других бумаг (которым похвастаться в плане дивидендов нечем) — тот же OZON или Аэрофлот!

Евгений Бакулин, а теперь давайте посчитаем. В свободном обороте находится 34 452 млн. акций. На каждую из них компания выплатит 18 копеек. Это 6,2 млрд. Средний дневной оборот по акции в пределах 1 млрд. Представьте, на сколько можно двинуть цену, если вернуть хотя бы эту часть дивов в рынок.

Про OZON даже речи нет. Реальная цена этого потомка доткомов станет понятна после общей коррекции рынков.

Zdravim, Хорошего дня! Подскажите пожалуйста, а когда должны заплатить дивиденды?

Леонид Фрайман, в конце этой недели начнутся выплаты

Что по интеру есть новости, вроде покупатель появился на него

Что по интеру есть новости, вроде покупатель появился на него

Alexprofi, ничего нового, ждем у моря погоды… Ща должны дивы всем раздать и на след неделе люди будут тарить бумагу, чутка порастем…

В «Газпроме» признались в крупной утечке метана

Подробнее на РБК:

www.rbc.ru/business/18/06/2021/60ccb05e9a7947f0f369b2db?from=from_main_12

Максим Сергеев, чушь какая-то.

2,7 млн.кубов метана выброс. Это 2700 тысяч кубов, тысяча кубов 300 долларов, получается утечка на 800 000 долларов и это если действительно объем утечки был такой, а не завысили его раз в 100, чтобы заголовок смотрелся привлекательнее.

Выбросы метана происходят постоянно из почвы, часто метан скапливается в различных колодцах и коллекторах, так как этот газ тяжелее воздуха. Из-за этого часто гибнут люди.

Олег Каширин, Как это тяжелее воздуха? Я лично 40 лет назад газом из плиты шарики надувал, и они летали. Химическая формула — CH4, молекуляреый вес — 16. У азота — 28, у кислорода — 32.

Юрий Екимов, интересный вопрос, вот что на него отвечают специалисты — природный газ тяжелее воздуха, по этому при утечке он будет скапливаться в наиболее низких местах. Сам по себе в чистом виде метан немного легче воздуха, но за счет примесей серы и паров одоранта бытовой газ и становится немного тяжелее воздуха.

В СССР была ужасная катастрофа под Уфой в 1989 году, из-за аварии трубопровода стал выходит газ и скопился в низине где были ж/д пути, в момент прохождения 2-х встречных поездов прогремел взрыв, погибло больше 500 человек, более 600 были ранены.

Олег Каширин, это всё очень интересно, конечно, но почему же мои шарики летали?

Метан почти вдвое легче воздуха. Не забывайте, шарик ещё должен поднять свою резиновую оболочку, которая несколько грамм весит. При том, что вес литра воздуха — 1,3 г. То есть подъемная сила чистого метана — около 0,6 г на литр. Шарик надо надувать как следует — не менее 10 литров. Но мне это вполне удавалось. Предварительно держал шарик несколько часов надутым, чтобы растянуть. Иначе слабого давления в плите не хватало.

Юрий Екимов, не знаю, может по тому, что газ, что подаётся в дома уже прошёл какую-то степень очистки от примесей и поэтому стал легче, но то, что метан (природный газ) выходит из земли и скапливается в коллекторах и разных низинах факт.

Интер РАО / MOEX: IRAO. Сегодня дают набрать в диапазоне: 4.7675...4.8275

Вряд ли больше будет такой ценник, от сюда вверх.

Хороший уровень для набора любых позиций, как краткосрочных, так и долгосрочных.

Авто-репост. Читать в блоге >>>

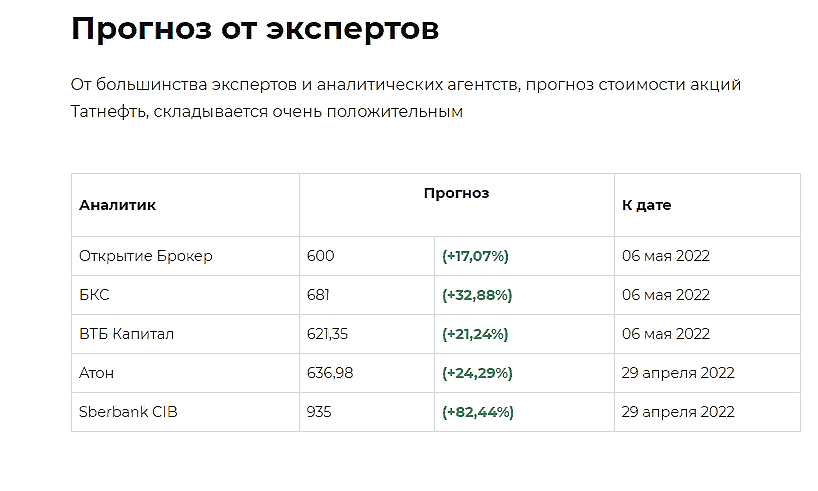

Прогноз от экспертов

Олег Суслаков, осталось узнать, много ли у «экспертов» этих бумаг в их портфелях

Евгений Бакулин, не столь важно… При солидарном мнении сомнения излишни.

Ole Lukøje, велика ли цена мнения людей безответственных — не рискующих ничем?

Евгений Бакулин, как минимум эти люди рискуют своей репутацией, и репутацией компании.

Прогноз от экспертов

Олег Суслаков, осталось узнать, много ли у «экспертов» этих бумаг в их портфелях

Евгений Бакулин, не столь важно… При солидарном мнении сомнения излишни.

Прогноз от экспертов

Давно на рубль не разгоняли

Новость о решении правительства обязать госкомпании направлять на дивиденды более 50% скорректированной чистой прибыли нейтральна для Сбербанка, ВТБ и «АЛРОСА», говорится в аналитическом материале Альфа-банка.

«Правительство обязало госкомпании направлять на дивиденды более 50% скорректированной чистой прибыли. В свете этого видим существенный потенциал роста дивидендных ожиданий в отношении акций „Интер РАО“, которые будут вынуждены пересмотреть коэффициент дивидендных выплат с 25% до 50%, что, вероятно, вызовет переоценку акций компании. „Интер РАО“, судя по всему, вынуждена будет увеличить свои дивидендные выплаты уже с 2021г, несмотря на продолжительные тяжбы с Минфином, позволившие компании выплатить 25% по итогам 2020г.», — отмечает аналитик банка Никита Блохин.

www.finmarket.ru/shares/analytics/5493547

Zdravim, направление не перепутали? А то, у бумаги и на рубль вниз потенциал есть!

Не видно пока реакции на однозначно позитивную для бумаги новость!

Евгений Бакулин, наверно, дивиденды за 2020 ещё не всем пришли. Не на что пока скупать

Zdravim, дивиденды ещё не пришли — Сбер обещает 25 июня — и это на удивление шустро (относительно отсечки, по сравнению с некоторыми другими компаниями) — никто ещё дивидендов не получил!

В то же время — что значит, не на что — а плечо на что?

Дело — в том, что Компания платит раз в год — ближайшие дивиденды (по итогам 2021) — через год — даже приблизительно никто не может оценить их размер — пока что, это журавль высоко в небе!

Отчёт за второй квартал должен добавить конкретики.

И всё равно — отсутствие реакции на позитив настораживает!

Евгений Бакулин, проф участники получили. Просто ещё не раздали страждущим.

Брать на плечи без подтверждённого сигнала на рост мало кто станет.

Знаете, как обычно бывает: резкое движение начнётся через месяц без новостей. На вопросы «на чём растём» будут объяснять ростом дивов до 50%.

— Так ведь это ж новость месячной давности!

— Так ведь ещё и не отыграли)

Давно на рубль не разгоняли

Новость о решении правительства обязать госкомпании направлять на дивиденды более 50% скорректированной чистой прибыли нейтральна для Сбербанка, ВТБ и «АЛРОСА», говорится в аналитическом материале Альфа-банка.

«Правительство обязало госкомпании направлять на дивиденды более 50% скорректированной чистой прибыли. В свете этого видим существенный потенциал роста дивидендных ожиданий в отношении акций „Интер РАО“, которые будут вынуждены пересмотреть коэффициент дивидендных выплат с 25% до 50%, что, вероятно, вызовет переоценку акций компании. „Интер РАО“, судя по всему, вынуждена будет увеличить свои дивидендные выплаты уже с 2021г, несмотря на продолжительные тяжбы с Минфином, позволившие компании выплатить 25% по итогам 2020г.», — отмечает аналитик банка Никита Блохин.

www.finmarket.ru/shares/analytics/5493547

Zdravim, направление не перепутали? А то, у бумаги и на рубль вниз потенциал есть!

Не видно пока реакции на однозначно позитивную для бумаги новость!

Евгений Бакулин, наверно, дивиденды за 2020 ещё не всем пришли. Не на что пока скупать

Давно на рубль не разгоняли

Новость о решении правительства обязать госкомпании направлять на дивиденды более 50% скорректированной чистой прибыли нейтральна для Сбербанка, ВТБ и «АЛРОСА», говорится в аналитическом материале Альфа-банка.

«Правительство обязало госкомпании направлять на дивиденды более 50% скорректированной чистой прибыли. В свете этого видим существенный потенциал роста дивидендных ожиданий в отношении акций „Интер РАО“, которые будут вынуждены пересмотреть коэффициент дивидендных выплат с 25% до 50%, что, вероятно, вызовет переоценку акций компании. „Интер РАО“, судя по всему, вынуждена будет увеличить свои дивидендные выплаты уже с 2021г, несмотря на продолжительные тяжбы с Минфином, позволившие компании выплатить 25% по итогам 2020г.», — отмечает аналитик банка Никита Блохин.

www.finmarket.ru/shares/analytics/5493547

Pinkin, и при чём это ЗДЕСЬ?

Евгений Бакулин, по многочисленным просьбам форумчан актуализировал таблицу по дивидендам одного из лидеров золотодобычи в РФ:

Не совсем по теме, но возможно кто либо знает… Форма W-8BEN только по дивидендам или доход с ютуб канала тоже даст возможность платить 3%?

полетели на 1 р

Купил еще Татнефти. Общая масса у меня на 6 млн. Думаю, что буду еще докупать, пока есть такая возможность. Хотя не верю в компанию, ни в дивиденды, ни в развитие, ни в дальнейший рост.

Metzger, а цель?

Может быть, в сильное падение Вы тоже не верите — таким образом, паркуете деньги?

Или всё таки есть целевые уровни, на которых продадите (раз не верите в долгосрок)?

Или думаете немного заработать на росте перед дивидендами — продадите в первых числах июля?

Евгений Бакулин,

1) Исключительно долгосрок.

2) Покупки совершаю каждый месяц, сверхагрессивное инвестирование — 90% всего свободного денежного потока.

3) Закрываю жир только от страха. Терпеть прибыль намного сложнее, чем терпеть убытки. Лосей в минус 1,2-1,5 млн пересиживаю даже не моргнув.

4) Таргет-1 — снизить зависимость от зарплаты.

5) Таргет-2 — собрать капитал в 50 млн, чтобы сменить работу на более комфортную в регионе (преподавательская деятельность) и больше времени проводить на природе.

по Татнефти — пока не определился. Но думаю, что буду сидеть вдолгую, нужно тренировать в себе это качество. 5 лет как минимум.