Продолжаем расти. Вот и долгожданный разворот тренда. Мail уверенно растет с начала недели на новости о возможном разводе Сбера и Мail. Освобождение от влияния Сбера позволит Mail стать более самостоятельным и перспективным

arinochka1301,

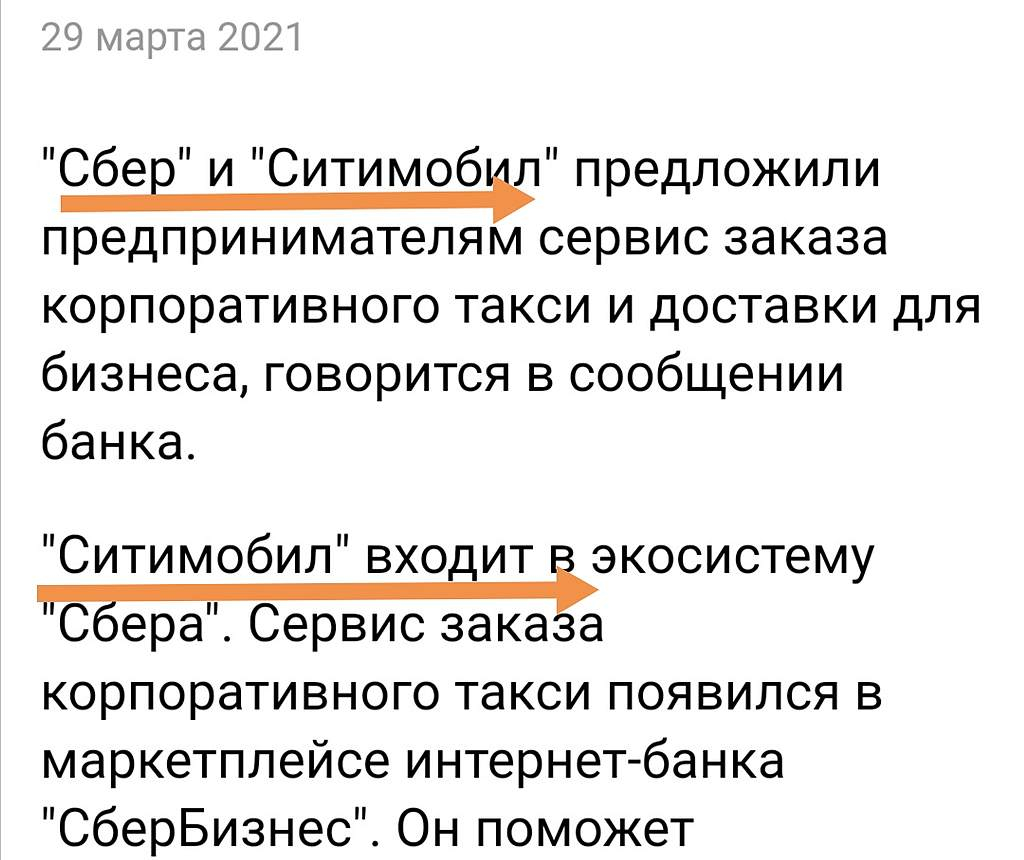

Сбербанк перетягивает одеяло на себя. Он по весу главный у Мыла. И как бы шепчет вам: переводите свои активы в Сбербанк. На пробитии максимумов Сбербанк ускорится в росте, а Мыло уйдёт в новую коррекцию

Не хочется СберМылу закрывать листинговый спекулятивный геп на + 40%. А придётся

Это типичное манипуляция. Одну компашку обувают, другую разувают.

Следующего листинга ждёте?

NASDAQ?

Что бы подняться со дна, нужен крупный инвестор.

Этот инвестор уже вошёл в бумагу однажды, это розничный российский капитал в лице новичков депозитников.

Для бурного роста нужен новый неискушеный в таких вопросах Ваня на печи и плюс неуклонно растущая прибыль при сокращении долговой нагрузки. Или партизанская армия спекулянтов, которые срубают прибыль на краткосрочных сделках

</a

</a