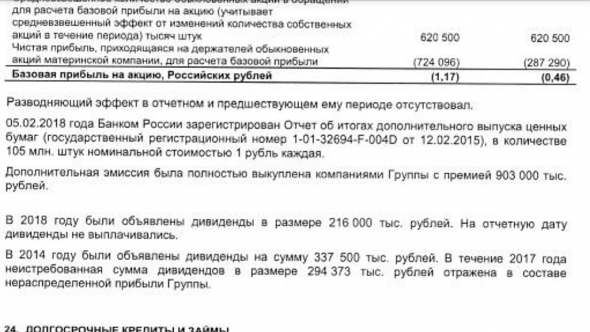

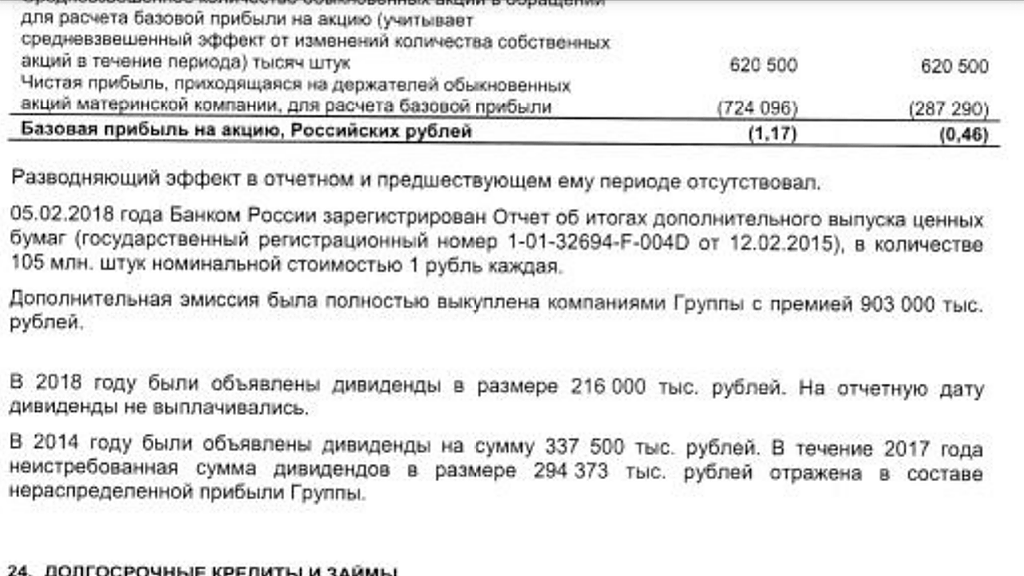

Ну что ж, вот и вышел мсфо. Как и ожидалось ЧП составила около 30 ярдов. Однако поскольку дивполитика потеряла привязку к этому параметру, чистая прибыль меня больше не интересует.

Смотрим на Активы. Тут интересно: активы за год выпосли с 871 ярда до 931. Однако ошеломляет результат пересчета на новый МСФО: активы на конец 17 года с более чем триллиона упали до 871 ярда!

Другими словами если рассчитать капитал гидры по старому отчету за 2017 и по новому за 2018, то получим неутешительную новость: капитал просел на добрую сотню ярдов. :(

Теперь вернемся к выручке и ЧП. Тут легко заметить, что величина (выручка минус себестоимость) практически стоит на месте и составляет порядка 50ярдов. Весь рост операционки в 2018 полностью обусловлен ростом субсидий. Не знаю как вам, а мне эта закольцованность не очень понятна: государство даёт субсидии гидре, та вносит их в чп и платит с них дивиденды, обратно государству! Такое наверное только в России бывает. Но это всё лирика, а по сути неприятно, что нет роста дохода от операционной деятельности… Да и мультипликаторы в сравнении с другими энергетиками по-прежнему высоки...

Короче мутная бумага. Поскольку на глобальных низах, может и отскочить. Но в отчёте причин для такого отскока я не увидел…

комментарии Саша Пушкин на форуме

-

С четверга на пятницу уголь — 2,7%, похоже отскок от годовых минимумов отменяется. Как бы вниз не пробить на неделе…

Бух, где вы смотрите цены на уголь?- Почему так дешево стоит? Всему виной изменение дивполитики с отказом от фиксированных 25%? Или прогнозы по падению стоимости энергеттческого угля?

У меня чёткая уверенность, что до 2022 года они вместе с втб форвардный 1 рубль нарисуют и никто никому не должен)

+100% за 3 года, не так уж и мало)

Alex666, позвольте спросить на чём такая уверенность базируется?

Для гидры проще отдать 20ярдов штрафа (по текущим) чем пытаться разогнать бумагу до рубля. И дешевле и ничего делать не надо… менеджмент гидры вполне может выбрать такой путь. Или я ошибаюс?

Саша Пушкин,

Селигдар

842 354 730 Обыкновенных акций seligdar.ru/for-investors/shares-info/shares/

Капитализация на 12.03.2019г: 8,129 млрд руб

150 000 000 Привилегированных акций

Капитализация на 11.03.2019г: 3,608 млрд руб

Марэк, вот скриншот отчета мсфо за полгода 2018: обратите внимание на допэмиссию на 100 милионов:

Высший менеджмент ПАО «Селигдар» увеличивает долю в обыкновенных акциях компании (тикер SELG):

Член Совета директоров Александр Хрущ

0,100% → 0,122% ( +1,7 млн руб. )

Председатель Совета директоров Рыжов Сергей

0,010% → 0,023% ( +1 млн руб. )

Член Совета директоров Валерий Сулейманов

0,055% → 0,067% ( +960 тыс. руб. )

Член Правления Александр Пелешатый

0,030% → 0,036% ( +480 тыс. руб. )

Источник: vk.com/mosinside

Денис Бобровников, не всё там так просто. Часть топов скинула около 20% обычки. Часть увеличила долю. Обнадёживает, что в капитале появились инвестфонды крупнейших банков рф- Так скоко же у них акций. На сайте мосбиржи в описании эмитента 800000, а по раскрытиям сотни миллионов. Где истина? Подозреваю в мосбирже ошибка. Но как такое может быть?

Думаю Русал начал поиски покупателя на свои почти 30% норникеля. Без амбиций дерепаски держать его нет никакого проку. Лучше уж долг загасить и пустить в развитие собственных проектов. Абрамович понимает, что в ближайшее время может быть навес предложения в Норникеле и решил сыграть на упреждение. Момент подходящий истхай…

Думаю Русал начал поиски покупателя на свои почти 30% норникеля. Без амбиций дерепаски держать его нет никакого проку. Лучше уж долг загасить и пустить в развитие собственных проектов. Абрамович понимает, что в ближайшее время может быть навес предложения в Норникеле и решил сыграть на упреждение. Момент подходящий истхай…А нам то что с этого ??? Пусть по рынку покупает как написано ))) (to market close)

Technotrade, дык он вроде продает, а не покупает. Ценник 13450. Потанин выкупит и соответственно с рынка на какое-то время уйдёт поддержка мажора. Плохая новость ещё и в том, что потанин не любит платить дивы и если получит полный контроль дивы могут снизиться… Нкнх. мои пять копеек...

Нкнх. мои пять копеек...

Полно рассуждений разовые дивы или нет и сколько должна стоить акция на самом деле.

Вставлю и свои 5 копеек на эту тему)))

Итак: во-первых поскольку мы не знаем причин таких больших дивоф нельзя быть на 100% уверенным, что дивы разовые. Однако знаем, что эти дивы за три года, что в целом соответствуе утвержденной дивполитике 30% от ЧП. (Т.е. получается порядка 7р/год.)

Факт N2: до дивоф префка оценивалась в 42р из которых порядка 7р (6 чистыми) были годовые дивы за 2018. Сейчас 72р за преф. Если купить и пройти через отсечку, то чистыми получим 17 руб. То есть реальная цена для нас будет 55р вместо 42-6=36руб до супер-дивоф. На 19руб дороже чем у прошаренных товарищей, таривших заранее. Это и есть премия за «правильное» поведение менеджмента компании. Более 60%. Каждый сам для себя решит, много это или мало.

Ну и ещё одна ремарочка: раз начали платить, вероятнее всего продолжат платить, но разумеется не по 20руб/год, а по дивполитике 5-7р/год.

Бонусом в долгосрок являются планы по инвестпрограмме, призванные увеличить выручку вдвое в светлом будущем.

читать дальше на смартлабе- Григорий, вспоминая Ависму вынужден признать, что в РФ бывает вариант выплаты дивоф в интересах акционеров без подвоха…

Не знаю кому, но хочется сказать СПАСИБО! Акцию с фундаментальной ценой 380 — 400 уже неделю какие то меценаты раздают по 330! :)

Smash, а через пару месяцев могут и по 280 раздавать. Например, в случае принятия против неё санкций ))))))

Саша Пушкин, если мне память не изменяет, то ГПН уже давно под ними, года с 14-15

Сергей Плотников,

Против sibn уже есть санкци если не знайте...

Сейчас 325. Купите через 4 месяца будет ~360...

Вот вам бесплатно торговая идея!!!!!

KAREN GRIGORYAN, а что случится через 4 месяца, чтоб бумага так переоценилась?

Fenix Rus

2 месяца назад

Несомненно, Татнефть). Про фундамент Вы уже рассказали. Добавлю, что в 2019 г произойдет пара важнейших событий, а именно

1. Официальный запуск в 1 квартале 2019 двух крупнейших установок в нефтепереработке. Одна — комлекс производства бензинов на ТАНЕКО (Татнефть), другая — комплекс глубокой переработки тяжелых остатков (КГПТО) ОАО «ТАИФ-НК». Обе установки позволят не только резко увеличить маржинальность нефтепереработки, но и также закрыть все потребности республики в бензинах всех марок.

2. В 2019 году планируется запуск установки ЭЛОУ-АВТ-6 на ТАНЕКО (Татнефть). Что удваивает мощности ТАНЕКО по первичной переработке нефти в 2 раза и увеличение объема перерабатываемой нефти в Республике Татарстан до 21,4 млн.тонн. Ввод этой установки снимет конфликтную проблему с отпуском высокосернистой татарстанской нефти в магистральные нефтепроводы Транснефти.

как думаете татнефть такое, как нкнх может сделать? в этом году?

Айдар 987, опоздали, татнефть уже так сделала. В конце 2017 обычка по 400руб была… каждый год ждать такого просто неприлично)))Я как любитель поиска причин задам вопрос людям следящим за бумагой: почему всё-таки деньги из компании стали выводить через дивы? Версии есть?

Саша Пушкин, ситуация и впрям интересная. Версии:

1. Скорректировался их БП по новым мощностям;

2. Подготовка к продаже;

3. Защита от поглощения.

4. Мажору срочно понадобились деньги для каких-то сторонних проектов

Григорий, корректировка бизнес плана не повод чтоб сорить деньгами))) как-никак четверть от 36 ярдов на сторону уйдёт. Деньги в Таиф можно было бы передать и другими способами. Это у нас в РФ отработано, например, кредит как в ОГК или дебиторка как в дочках Роснефти. При 75% контроле в компании вариантов масса. Тут явная цель быстрого разгона капитализации или срочного изъятия оставшихся средств (последнее актуально в случае предбанкротного состояния нкнх).

Маловероятен также вариант защиты от недружественного поглощения ибо с рынка едва ли 20% обычки можно собрать, ни о каком поглощении не может быть и речи.

Остается: 1. Spo

2. Продать компанию целиком

3. Заложить компанию целиком

4. Быстро взять деньги из кассы и сбежать (если намечается банкротство или рейдерский захват или еще чего страшное)…

Саша Пушкин, Если я правильно прочитал Ваш комментарий, то целевой уровень у бумаги в десятки раз выше текущих значений. С горизонтом несколько лет ( или месяцев)?

orbit, сейчас лот стоит 10000, я допускаю, что цена спустится до 6000-7000…А где можно посмотреть структуру акционерного капитала? На кономи есть, но там 50% не у таиф, а у таттелеком квкой-то. Они афилированы что-ли?

Саша Пушкин, т.е. не татклеком, а телеком-менеджмент. Причем у кого обычка, а у кого преф не ясно…- А где можно посмотреть структуру акционерного капитала? На кономи есть, но там 50% не у таиф, а у таттелеком квкой-то. Они афилированы что-ли?

Я как любитель поиска причин задам вопрос людям следящим за бумагой: почему всё-таки деньги из компании стали выводить через дивы? Версии есть?

Саша Пушкин, Да нормально вроде, за 3 года дивы заплатили.

khornickjaadle, вот так просто? Не платили, не платили и вдруг заплатили… вспомнили типа))))

Чтобы купить акции, выберите надежного брокера: