Новости тг-канал

Новости тг-каналПроблема в том, что вы ставите дату на «Дата оферты», но у биржи нет даты оферты:

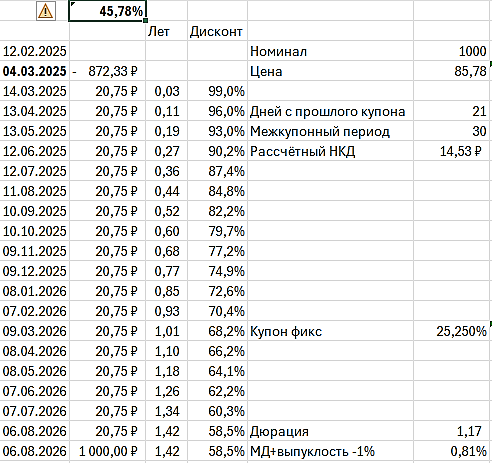

Поэтому реально используется дата погашения (о чём ниже по * и написано). Соответственно расчёт идёт до 18.08.2031 с расчётом, что купон 23,5% останется таким до 2031 года. Такая чиселка мне нафиг не нужна.

Если же поставить «Дата по выбору» и уставить её вручную на дату оферты (26.02.2026), то вот тут то и отобразится лажа.