Крупнейший девелопер жилой недвижимости ПИК благодарит правительство за льготную ипотеку и отчитывается за 2020 год. Коротко:

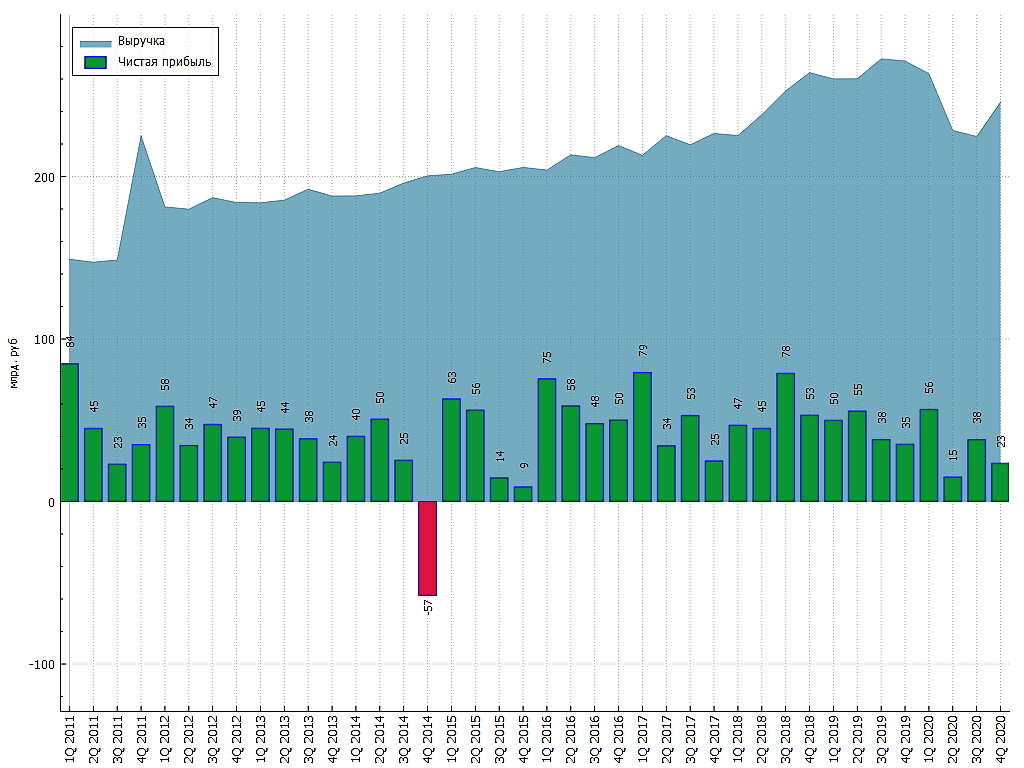

•выручка выросла на 35.5% г/г до 380 млрд рублей.

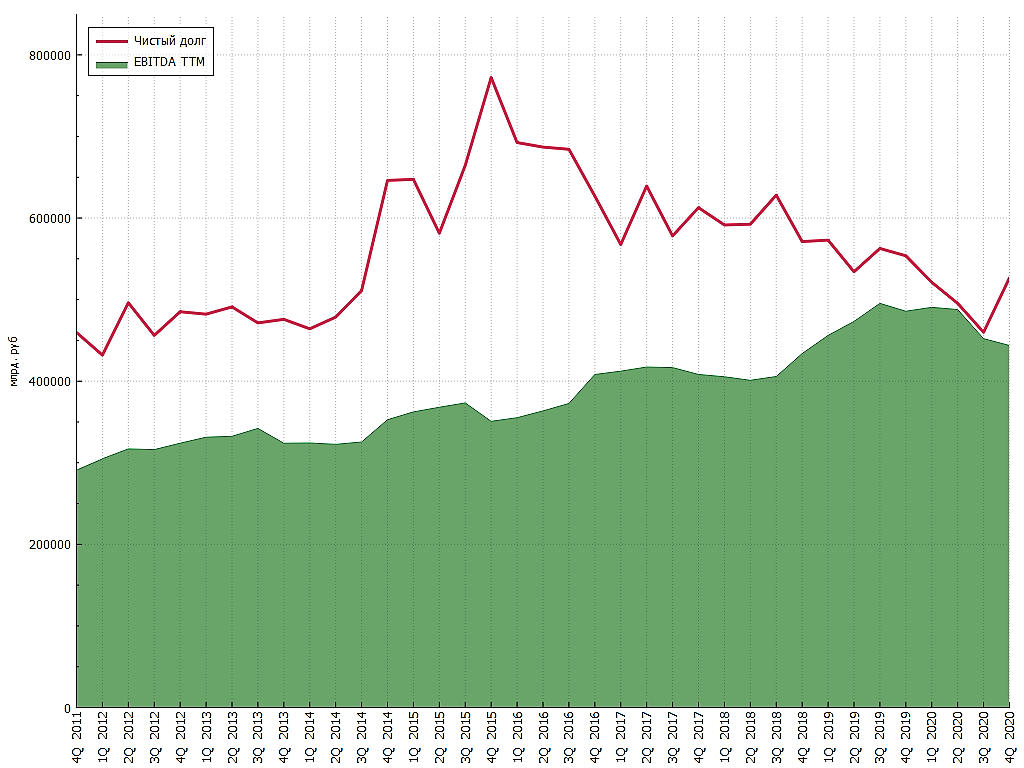

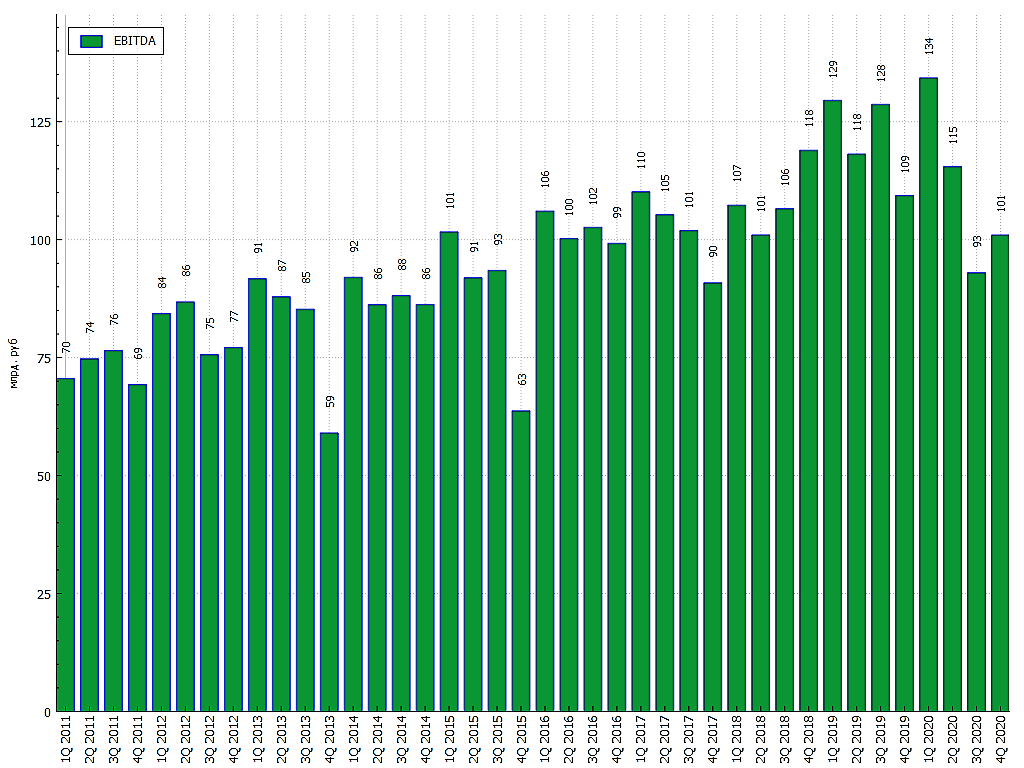

•EBITDA выросла на 67% г/г до 112 млрд рублей. Рентабельность по EBITDA выросла с 23.9% до 29.5% (магия роста цен).

•чистая прибыль выросла на 92% и составила 86.5 млрд рублей.

Комментарии излишни, хотели помочь людям — в итоге помогли застройщикам получить сверх прибыли.

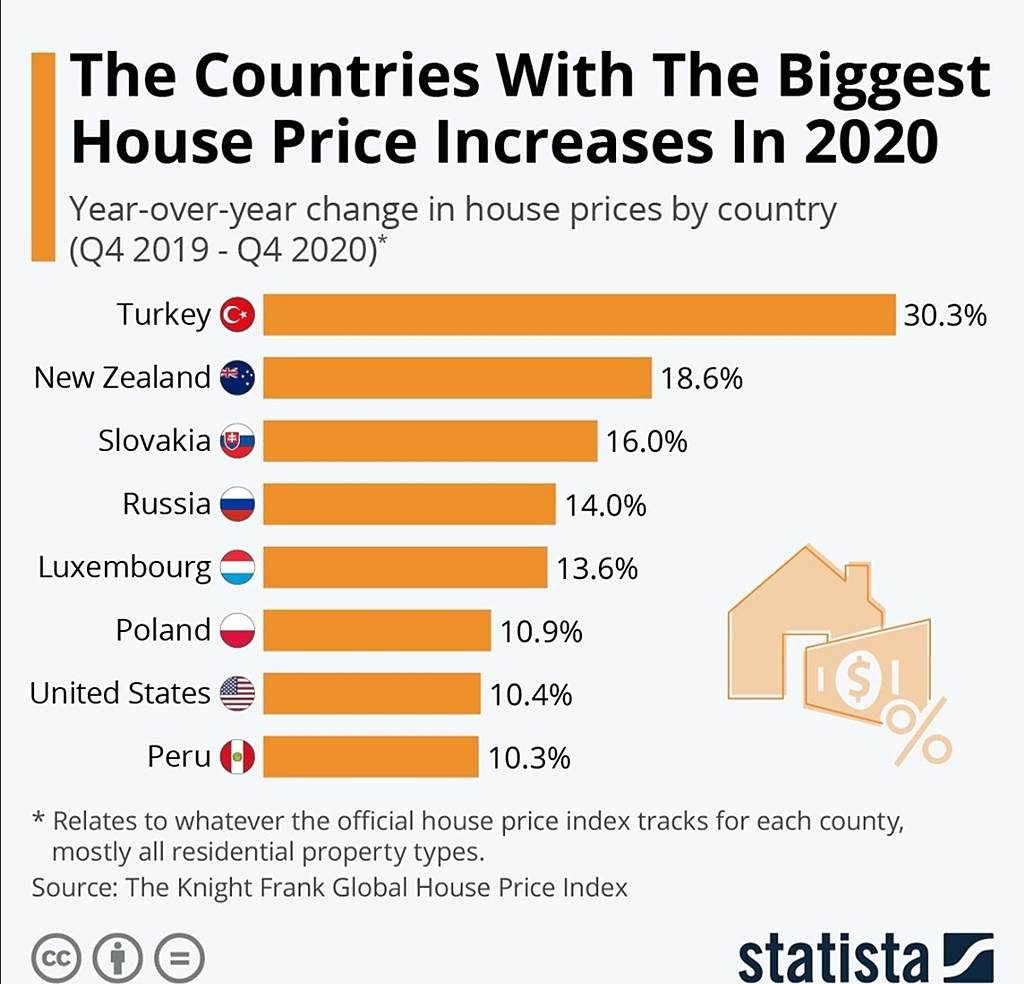

Единственный плюс, что возможно начнут масштабную стройку и мы увидим рекордный рост ввода жилья через пару лет, но пока просвета не видно. Ввод жилья в 2020 ниже на 5%, чем в 2014-2015 году и на уровне 80 млн кв.м, чего явно недостаточно для нашей страны.

Олег Кузьмичев, так, тут первый приз твой