комментарии drumer на форуме

-

знатоки -при таком спреде наверное обыкновенная акция становиться лушчим выбором, тут только на спреде можно будет заработать

drumer, так непонятно, почему спред так сократился. То ли префы пойдут вниз, то ли об. наверх.

Auximen, дак вот я тут подумал нужно наверное срочно пересесть в обычку!!! тупо на спреде +2% сделать

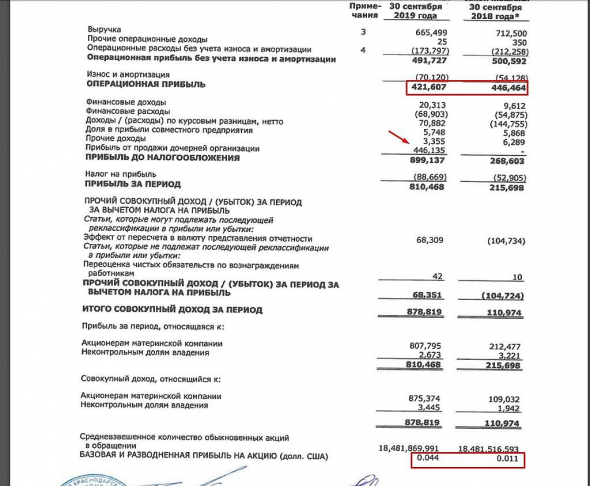

вопрос теперь только в том будут ли учитывать прибыль от продажи дочерней организации, без неё не очень жирно выходит

Роман Ранний, а давай считать! отчет то был =) ??

Часть средств, полученных от продажи Новороссийского зернового терминала, НМТП направит на выплату дивидендов за 2019 год, сообщает «БКС Экспресс» со ссылкой на слова председателя совета директоров НМТП Рашида Шарипова. «Часть на дивиденды — десять (млрд руб.), потом частично мы погасим долг, частично мы решим что-то на инвестпрограмму либо на дивиденды»,— рассказал господин Шарипов. 10 млрд руб., направленных на выплаты акционерам, дадут 0,54 руб. на акцию (доходность — 6,8%). Пока неизвестно, будет ли всего выплачено 10 млрд руб. по итогам 2019 года или же предполагается, что обозначенная сумма станет чем-то наподобие «спецдивидендов», которые будут выплачены дополнительно к прибыли от основной деятельности порта.

drumer, Если выплатят 10 млрд, то это тоже будет 50% от мсфо!

Роман Ранний, bcs-express.ru/novosti-i-analitika/novaia-strategiia-nmtp-est-orientiry-po-dividendam

вопрос теперь только в том будут ли учитывать прибыль от продажи дочерней организации, без неё не очень жирно выходит

Роман Ранний, а давай считать! отчет то был =) ??

Часть средств, полученных от продажи Новороссийского зернового терминала, НМТП направит на выплату дивидендов за 2019 год, сообщает «БКС Экспресс» со ссылкой на слова председателя совета директоров НМТП Рашида Шарипова. «Часть на дивиденды — десять (млрд руб.), потом частично мы погасим долг, частично мы решим что-то на инвестпрограмму либо на дивиденды»,— рассказал господин Шарипов. 10 млрд руб., направленных на выплаты акционерам, дадут 0,54 руб. на акцию (доходность — 6,8%). Пока неизвестно, будет ли всего выплачено 10 млрд руб. по итогам 2019 года или же предполагается, что обозначенная сумма станет чем-то наподобие «спецдивидендов», которые будут выплачены дополнительно к прибыли от основной деятельности порта.

. На эльге висит еще долг мечела, который тоже переходит покупателю, так же не будет обязательств по опциону на выкуп эльги. Долг мечела после продажи составит где-то 250 млрд. руб.

websan,

а можешь дать какие то пруфы… мысль о долгах ельги меня не посещала, я думал там инфраструктуру загонят дороже чем месторождение.

ну и втб перекредитуетправильно я понимаю, что сама стратегия СД уже утверждена, осталось только о ней рассказать страждущим?)

Дмитрий Лазарев, Ну расскажут о стратегии. Расскажут про собственную крутизну. Что это принципиально изменит?

Cheburgena, ну если пообещают минимум рубль на бумажку дивов платить стабильно, то я буду дружить с НМТП )

Дмитрий Лазарев, Обещают раза в 2 меньше. Стабильность около 0.8

Cheburgena, кто, где и кому пообещал 0,8-?

В 2018г: свободный денежный поток составил 555 млдр р. — ушло в дивиденды 187,5 млрд р. Дивиденд на акцию 250р.

я правильно понимаю, если бы 2018г была принята текущая дивидендная политика с переводом всех 100% свободного денежного потока дивиденд составил бы 555/187,5=2,96раза больше 250р, то есть 740р. эксперты поясните почему все говорят дивидендах в районе 600р. Вроде как свободный денежный поток за 2019г составил 680 млрд р. — гарантировала бы в 2019 году дивиденд в районе 906р на акцию (по новому уставу). Понятно что влияют цены на нефть, а нефть сейчас склонна к снижению. Вопрос: как правильно спрогнозировать дивиденд Лукоила на 2020год? И какие вообще мнения какой будет дивиденд в 2020 году?

Антон Гришанов, продублирую свою запись по поводу дивидендов от 25 января 2020. Если считать по максимуму дивиденд за 2020 год вполне возможен 1928р, жду дивы 2020 году в размере 30% годовых.

Антон Гришанов, а когда у лука отчет по 2019 году? хочу посчитать потом цифры ибо уж очеень оптимистично, ааа яхочу оптимистично!

Ну значит миллер так все ухойдокал, что цветочки выползут в дальнейшем

Валерий Валерий, интересно а чье решение было тянуть трубу к немцам, в место постройки СПГ флота и заводов сжижения ?

ясное дело второй вариант менее мобилен и не позволит торговать по всему миру особо не завися от покупателя!Все петербургские соратники Миллера покинули правление «Газпрома» www.interfax.ru/business/695707

Теперь будет на кого списать откровенные провалы команды Газпрома.

Миллер — Перед нами стоит задача повысить прозрачность компании. Эти изменения не завершены, и мы их продолжим в самое ближайшее время".

Кто мешал Миллеру повысить прозрачность ранее? Не до акционеров было. Сейчас надежды на прозрачность должны удержать компанию.

Медвед Медвежатник, а у нас все так. я читаю Мишустина угараю, он вообще откуда? Читаю Силуанова ужасаюсь ..

Все эти люди вообще живут где и для чего работают? Ответ на себя!

Чтобы купить акции, выберите надежного брокера: