Смотрите таблицы МСФО нижняя строка состав и структура акционеров НМТП

Алексей Кавардин, извини пожалуйста не смог найти

www.nmtp.info/holding/investors/reporting/msfo/помоги!

Смотрите таблицы МСФО нижняя строка состав и структура акционеров НМТП

www.nmtp.info/holding/investors/reporting/msfo/помоги!

а не ожидается никаких событий по ТГК-1, Сд или заседание какое, может новую див политику утвердят?

вот беру прибыль по РСБУ за 2018го 7098654*35/100 / кол во акций получаю 0,00064

теперь беру 2019 год, за 9 месяцев по РСБУ получается 7 313 433 000*35/100 = за 9 месяцев выходит 2 559 701 550 уже больше прошлого года.

имеем за 9 месяцев дивы = 0,00066 за 9мес 5,12% к текущей цене.

вопрос на сколько удачен будет 4квартал, почему берут РСБУ она меньше и все ли верно я посчитал?

если все верно то за год может набежать примерно 0,00088 -или 6,81%

drumer, дивиденды будут рассчитываться из ЧП по МСФО, скорее всего это будет 40% по МСФО.

«На сегодняшний день мы считаем, что можем выплатить хорошие дивиденды выше прошлого года. Это будет наше предложение», — сказал Федоров.

«В будущем есть планы увеличения выплат до 50%. Сказать сейчас, каким образом будет пересматриваться дивидендная политика в дочерних обществах „Газпром энергохолдинга“, очень сложно. Но ориентируемся и готовимся, что будем платить 50% по МСФО», — заявил Федоров.

ФСК ЕЭС — дивиденды за 2019 г. будут не меньше 2018 г....

а значит минимум 8% при текущей ЦА.

ig033, про текущий 2019 я понимаю, но в следующем году? происходит переоценка кубышки по отношению к предыдущему году?

Прибыль 9 мес 2019г: 11,473 млрд руб (-26% г/г).

Прибыль 3 кв 2019г: 3,585 млрд руб (-34% г/г).

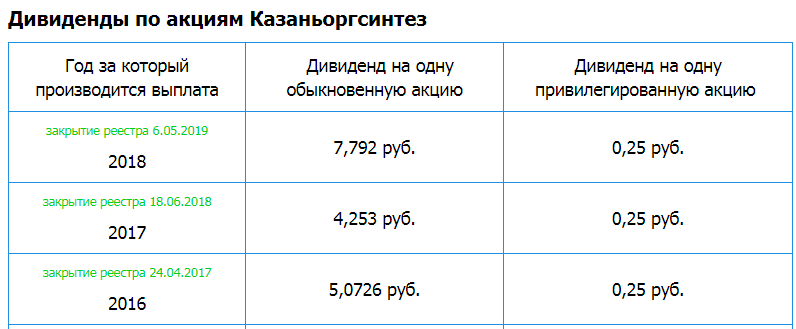

Казаньоргсинтез (ОргСинтез) – рсбу/ мсфо

1 785 114 000 Обыкновенных акций

www.kazanorgsintez.ru/about/information/tsennye-bumagi.php

Free-float 16%

Капитализация на 20.11.2019г: 189,044 млрд руб

119 596 000 Привилегированных акций

Free-float 81% fs.moex.com/files/12122

Капитализация на 20.11.2019г: 1,158 млрд руб

Общий долг 31.12.2016г: 13,60 млрд руб/ мсфо 14,230 млрд руб

Общий долг 31.12.2017г: 9,603 млрд руб/ мсфо 10,920 млрд руб

Общий долг 31.12.2018г: 7,811 млрд руб/ мсфо 8,765 млрд руб

Общий долг на 30.06.2019г: 6,268 млрд руб

Общий долг на 30.09.2019г: 7,187 млрд руб

Выручка 2016г: 75,411 млрд руб/ мсфо 75,514 млрд руб

Выручка 9 мес 2017г: 53,974 млрд руб

Выручка 2017г: 72,003 млрд руб/ мсфо 72,106 млрд руб

Выручка 9 мес 2018г: 60,142 млрд руб

Выручка 2018г: 79,022 млрд руб/ мсфо 79,122 млрд руб

Выручка 1 кв 2019г: 19,915 млрд руб

Выручка 6 мес 2019г: 40,196 млрд руб

Выручка 9 мес 2019г: 58,222 млрд руб

Прибыль 9 мес 2016г: 17,53 млрд руб

Прибыль 2016г: 18,170 млрд руб/ Прибыль мсфо 17,971 млрд руб

Прибыль 9 мес 2017г: 11,766 млрд руб

Прибыль 2017г: 15,244 млрд руб/ Прибыль мсфо 15,057 млрд руб

Прибыль 1 кв 2018г: 4,807 млрд руб

Прибыль 6 мес 2018г: 10,024 млрд руб

Прибыль 9 мес 2018г: 15,874 млрд руб

Прибыль 2018г: 19,913 млрд руб/ Прибыль мсфо 20,083 млрд руб

Прибыль 1 кв 2019г: 4,007 млрд руб

Прибыль 6 мес 2019г: 7,888 млрд руб

Прибыль 9 мес 2019г: 11,743 млрд руб

www.kazanorgsintez.ru/about/information/bukhgalterskaya-otchetnost.php

www.kazanorgsintez.ru/about/information/finansovaya-otchetnost-po-msfo.php

В акциях «Норникеля» отмечается фиксация прибыли накануне отсечки реестра под промежуточные дивиденды (в среду акции компании последний день торгуются с дивидендами). Не исключено, что дивидендный «гэп» бумаги ГМК будут закрывать долго, и в оставшиеся дни до нового года могут выглядеть слабее рынка. Поэтому выходить на дивиденды не рекомендуется.

Инвестиционные идеи, новости, аналитика в Telegram ttttt.me/hedge_fund_com

Про НМТП в пику ДВМП, что то я не пойму наших уважаемых блогеров, несколько дней такой шлак как ДВМП с Р/E 32 растет почти на 90% на новостях которые особо не повлияют на изменение фундаментальных показателей, засадят толпу и затем срулят на хаях, в то же время НМТП с его рекордными P/E 2,9, вменяемой дивидентной политикой, топчется уже 3 года в подряд на уровне -+ 10%, то нас пугали потерей выручки от продажи зернового терминала, на самом деле за счет наливных грузов выручка/прибыль растет и выше показателей 3 кв 2018, теперь пугают продажей 20% доли государства, что на самом деле положительный момент, доллар падает, будет переоценка долга, дивиденты 2019 ожидаются рекордные, мажор заинтересован закрыть долг от покупки НМТП… А акцию давят вниз информационным фоном, ТЕМ САМЫМ ВРЕМЕНЕМ СМОТРИМ СТРУКТУРУ АКЦИОНЕРОВ: ФИНАНСОВЫЕ ФОНДЫ ТИХОЙ ЦАПОЙ НАРАЩИВАЮТ СВОЮ ДОЛЮ

а как это повлияет на дивиденды они не сказали?

Пока ощущение, что негативно!

drumer, вообще никак не повлияет.

clanW, тогда почему была паника ниже по форуму, типа займ в 11млрд уменьшит прибыль и значит уменьшит дивы.

я пытался разобраться в вовросе, вроде все именно так, див политика от чистой прибыли .

может я не прав?

drumer, ты прав.

Рынок не совершенен… паника была от того, что не разобрались, все приписали этот кэшпулинг как альтернативный вариант покупки доли в РЭП холдинге.

а как это повлияет на дивиденды они не сказали?

Пока ощущение, что негативно!

drumer, вообще никак не повлияет.

Рекомендации к покупке: Сургутнефтегаз ап и Юнипро

из-за влияния курсовых разниц на прибыль по РСБУ, однако доходность все равно превысит 5%, по нашим расчетам. При этом в случае ослабления рубля, что в 2020 вполне вероятно, доходность вновь вернется выше 10%.

Авто-репост. Читать в блоге >>>

объясните почему переоценка курсовых разниц может в 20году помочь получить больше дивидендов ?

правильно ли я понимаю -это только в случае роста курса уе или в случае его стабильности, а если он еще просядет то и переоценка пройдет в минус и дивиденды опять упадут?

drumer, на просторах сети все написано давно про дивы этой компании, ее «кубышку» в виде депозитов в валюте… соответственно и влияние курса доллара на эти депозиты. Так что при ослаблении рубля на конец года можно ждать роста префов))))

Рекомендации к покупке: Сургутнефтегаз ап и Юнипро

из-за влияния курсовых разниц на прибыль по РСБУ, однако доходность все равно превысит 5%, по нашим расчетам. При этом в случае ослабления рубля, что в 2020 вполне вероятно, доходность вновь вернется выше 10%.

Авто-репост. Читать в блоге >>>

объясните почему переоценка курсовых разниц может в 20году помочь получить больше дивидендов ?

правильно ли я понимаю -это только в случае роста курса уе или в случае его стабильности, а если он еще просядет то и переоценка пройдет в минус и дивиденды опять упадут?

Дивиденды Газпрома из за новых санкций снизятся в ближайшие 2 года.

Расходы на завершение «Северного потока-2» из за новых санкций которые ввели США могут оказаться выше ожиданий, и выплата 2,9 млрд долларов Украине до 29 декабря, ударит по акционерам, и ослабит рубль, размер дивидендов за 2019 и 2020 год, может оказаться ниже, чем считает рынок. Это усилит падение акций Газпрома.

Цель снижения акций Газпрома 220-235.

Инвестиционные идеи, новости, аналитика в Telegram ttttt.me/hedge_fund_com

Все отлично у меня сегодня Газпром и Норникель снижается как я и прогнозировал, до конца года сильнее упадут

Деду в январе иис заведу и на 400000 закуплю. Для эксперимента, бумага эта нравится, уже несколько лет наблюдаю.

Немного истории. Может она и повторится.

tayga.info/92557

TRD, хорошая статья, освежает память. Ты быстринский гок имеешь ввиду? Его капу будут вытягивать на $3.7-4.0 млрд. Если будет выделение, то 1 бумага будет оценена ~ в 50-52$

www.rushydro.ru/upload/iblock/14d/IFRS-RusHydro_1909_rus.pdfтут пишут прибыль за 2019 9м = Прибыль за период 35 157, а 2018 = 45 985 .