SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Endeavour

О Японии (часть 2)

- 02 мая 2013, 17:26

- |

После двух десятилетий дефляции, падающих цен на активы, номинальной стагнации и политического бездействия случившаяся в 2008 году глобальная рецессия, оказалась для Японии атомной экономической бомбой. Экономика в 2008 году сократилась на 9% — худший показатель среди стран G7; промышленное производство почти уполовинолсь, а экспорт рухнул (см. график).

")

Вторая «бомба» подобного рода случилась в марте 2011 года, когда землятресение и цунами привело к взрыву на атомной станции Фукусима. Все это привело к разрушениям большой части производительных мощностей, инфраструктуры. Нация была деморализована, а экономика была на краю обрыва.

Все это привело к изменениям психологического плана в японском обществе, смене властных органов и приходу к власти политиков, решительно настроенных на изменения. Япония сейчас напоминает ту Японию, которая начала восстанавливаться после Тихоокеанской войны 68 лет назад. Конечно, в то время подъем был с гораздо более низкой базы, чем сейчас, но то, что сформулировано Абе в один из критических периодов, в котором находится японская экономика, является важной, реперной точкой в дальнейшей динамике. Впервые за долгое время совет директоров Банка Японии единодушно поддержал его председателя – Куроду в его попытке побороть дефляцию. Премьер Абе заслужил полную общественную поддержу своим действиям как внутри страны, так и за ее пределами. Японская нация, наконец то готова взять на себя риски и готовность изменить существовавший долгое время экономический курс. Если это так – Япония находится в самом начале долгосрочных перемен.

( Читать дальше )

")

Вторая «бомба» подобного рода случилась в марте 2011 года, когда землятресение и цунами привело к взрыву на атомной станции Фукусима. Все это привело к разрушениям большой части производительных мощностей, инфраструктуры. Нация была деморализована, а экономика была на краю обрыва.

Все это привело к изменениям психологического плана в японском обществе, смене властных органов и приходу к власти политиков, решительно настроенных на изменения. Япония сейчас напоминает ту Японию, которая начала восстанавливаться после Тихоокеанской войны 68 лет назад. Конечно, в то время подъем был с гораздо более низкой базы, чем сейчас, но то, что сформулировано Абе в один из критических периодов, в котором находится японская экономика, является важной, реперной точкой в дальнейшей динамике. Впервые за долгое время совет директоров Банка Японии единодушно поддержал его председателя – Куроду в его попытке побороть дефляцию. Премьер Абе заслужил полную общественную поддержу своим действиям как внутри страны, так и за ее пределами. Японская нация, наконец то готова взять на себя риски и готовность изменить существовавший долгое время экономический курс. Если это так – Япония находится в самом начале долгосрочных перемен.

( Читать дальше )

- комментировать

- ★16

- Комментарии ( 40 )

О Японии (часть 1)

- 01 мая 2013, 22:54

- |

Сразу некоторый дисклеймер: для тех, кто не любит длинных текстов, т.н. много букафф, читать не имеет, пустая трата времени. Для тех, кто работает или планирует работать на глобальных рынках, это возможно будет полезно – если есть своя позиция на глобальные процессы, то, как говорится, можно сверить часы и обсудить. Для тех, кто только собирается стать глобальным инвестором (спекулянтом), подходы, которые я использую, надеюсь, окажут некоторую помощь.

В апреле месяце BoJ развеял сомнения относительно своего решительного настроя, запустив программу по выкупу активов. Если абеномика сработает, Япония будет иметь рынок акций, который покажет самую лучший перфоманс в течение следующих двух-трех лет, а государственные облигации Японии будут, наоборот, самым худшим fixed income рынком. Для fixed income менеджеров – это будет реализацией самого страшного сна.

Любопытно, что рыночная капитализация японских акций упала до 8% в индексе MSCI. А в конце 1980-х на них приходилось 45% индекса MSCI world. А в глобальном индексе мировых облигаций вес японских бондов сейчас составляет 28%.

( Читать дальше )

Смена парадигмы

- 23 апреля 2013, 12:42

- |

Рынки входят в новую стадию. Все прекрасно видят как ведут себя акции развитых рынков, акции развивающихся, а также сегмент сырьевых товаров. То есть все то, что относится к рискованным активам.

Еще более любопытная картинка складывается в защитных активах. Веду такую достаточно простую модель или, так сказать, защитный портфель. Его модельная структура следующая:

50% портфеля – трежерис;

25% портфеля – золото;

25% — доллар/евро.

Добавлю также, что начальная база расчета принята за 100. Вот так выглядит график на текущий момент.

С 2009 года модельный портфель показал в среднем 7% возврата на капитал, имел низкую волатильность и низкую корреляцию с акциями.

Исходя из текущей картинки, рынок скорее всего продолжит сокращать нерисковые активы, в том числе золото, а также нас ждет, sell off (распродажа) в трежерис. Видимо, рынок переходит в новою стадию, когда хеджем будут рассматриваться не приведенные выше активы, а действия центральных банков, задача которых сократить так называемый систематический риск. Таким образом, при вхождении сейчас в рисковые активы их хеджем де-факто будут центральные банки. ФРС, Банк Японии активно работают на этом фронте – осталось дождаться ЕЦБ.

А как видно из графика, там есть куда падать.

Несколько слов о текущем моменте

- 21 апреля 2013, 19:48

- |

Сырье, пром металлы, золото, серебро и нефть – везде увидели капитуляцию быков. Что нас ждет дальше? Ответ можно увидеть на приведенном графике:

вверху соотшение между секторами американского рынка циклическими и защитными (здесь циклические сектора (Teсh, Industrials, Materials и Energy – у всех вес 25%; защитные – Consumer staples, Utilities, Health Care – все имеют также равный вес). На нижнем – относительный индикатор valuations (цикличные сектора минус защитные), а также индикатор сентимента (полученный из глобальных PMIs).

Глобальные PMI как производственные, так и в сфере сервиса продолжают указывать на восстановление. Запасы производителей в азиатском регионе продолжают снижаться, а новые заказы – расти, указывая на некоторое улучшение в глобальном росте выпуска, что благоприятно для компаний, работающих в циклических отраслях.

( Читать дальше )

вверху соотшение между секторами американского рынка циклическими и защитными (здесь циклические сектора (Teсh, Industrials, Materials и Energy – у всех вес 25%; защитные – Consumer staples, Utilities, Health Care – все имеют также равный вес). На нижнем – относительный индикатор valuations (цикличные сектора минус защитные), а также индикатор сентимента (полученный из глобальных PMIs).

Глобальные PMI как производственные, так и в сфере сервиса продолжают указывать на восстановление. Запасы производителей в азиатском регионе продолжают снижаться, а новые заказы – расти, указывая на некоторое улучшение в глобальном росте выпуска, что благоприятно для компаний, работающих в циклических отраслях.

( Читать дальше )

О золоте

- 16 апреля 2013, 12:55

- |

Есть довольно много быков по золоту, но их голоса постепенно после прошедшего обвала утихают. Performance золота стала слабой не сейчас, а с прошлого лета, когда так называемый рефляционный трейд начал исчерпывать себя, намекая на фундаментальные изменения.

Долгое время золото росло на ожидании действий центральных банков и прежде всего ФРС, направленных на рефляцию активов, создавая в сознании участников поверье, что существует прямая связь между действиями центрального банка и ценами на золото.

Несмотря на это, за последние 10 месяцев золото имело слабую performance, демонстрируя, что такая связь, по крайней мере, перестает существовать, так как за этот же период времени балансы центральных банков продолжили расти, а цены на золото упали.

Второе, золото, как и любой другой актив, имеющий цену – циклично. На графике показана долгосрочная взаимосвязь цены золота (цены на графике приведены с учетом инфляции).

( Читать дальше )

Долгое время золото росло на ожидании действий центральных банков и прежде всего ФРС, направленных на рефляцию активов, создавая в сознании участников поверье, что существует прямая связь между действиями центрального банка и ценами на золото.

Несмотря на это, за последние 10 месяцев золото имело слабую performance, демонстрируя, что такая связь, по крайней мере, перестает существовать, так как за этот же период времени балансы центральных банков продолжили расти, а цены на золото упали.

Второе, золото, как и любой другой актив, имеющий цену – циклично. На графике показана долгосрочная взаимосвязь цены золота (цены на графике приведены с учетом инфляции).

( Читать дальше )

Немного о нефти

- 08 апреля 2013, 14:51

- |

Вкратце о нефти. Произошли два события: коррекция со 118 до 104 и сужение спреда в BR-WTI. Сразу деск-коммоды аналитков написали рисечи – ставьте на дальнейшее падение нефти и сужение спреда. Раздаются голоса и о глубоком падении брента процентов 20-25 с текущих уровней. Даже те, кто не торгует на NYMEX или ICE нефть имеет решающее воздействие на российский рынок.

Выскажу предположение, что серьезного снижения цены на брент в этом году не будет. Приведу график, на котором одна линия отражает количество запросов, сделанных в Google с наименованием «Israel attack Iran” а, другая – проп-индикатор, показывающей какова сейчас справедливая цена брент (нижняя шкала как 100).

Из графика хорошо заметно как упал интерес к теме, а в нефти, как известно, существенную роль играют геополитические риски. В отношении Ирана существенно уменьшилась риторика со стороны США и Европы. Недавно израильский премьер-министр Нетаньяху сказал, что он согласен с оценкой президента США Обамы, что Ирану потребуется дольше времени, чем еще один год, на создание ядерного оружия. Это дает, по крайне мере еще один год (до весны-лета 2014 года) США, чтобы с помощью санкций или дипломатических методов воздействовать на Иран с целью прекращения своих ядерных программ. Соответственно, ухожит риск того, что этим летом будет всплеск цен на нефть из-за иранской проблемы. Но и в случае торможения переговоров, этот риск начнет закладываться в цену с начала 2014 года.

( Читать дальше )

Выскажу предположение, что серьезного снижения цены на брент в этом году не будет. Приведу график, на котором одна линия отражает количество запросов, сделанных в Google с наименованием «Israel attack Iran” а, другая – проп-индикатор, показывающей какова сейчас справедливая цена брент (нижняя шкала как 100).

Из графика хорошо заметно как упал интерес к теме, а в нефти, как известно, существенную роль играют геополитические риски. В отношении Ирана существенно уменьшилась риторика со стороны США и Европы. Недавно израильский премьер-министр Нетаньяху сказал, что он согласен с оценкой президента США Обамы, что Ирану потребуется дольше времени, чем еще один год, на создание ядерного оружия. Это дает, по крайне мере еще один год (до весны-лета 2014 года) США, чтобы с помощью санкций или дипломатических методов воздействовать на Иран с целью прекращения своих ядерных программ. Соответственно, ухожит риск того, что этим летом будет всплеск цен на нефть из-за иранской проблемы. Но и в случае торможения переговоров, этот риск начнет закладываться в цену с начала 2014 года.

( Читать дальше )

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

- 31 марта 2013, 21:03

- |

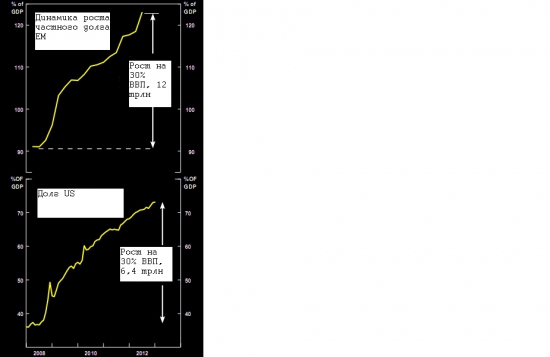

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

О сентименте или настроениях участников рынка

- 06 марта 2013, 17:14

- |

Вчера Доу показал свои максимумы, а сегодня пошли разговоры о крахе, загнивающей экономике, мрачных перспектив рынка и экономики и тд т тп. Все это сентимент или настроения участников рынка, а никак не рациональный (логический) подход к оценке ситуации. Не буду сейчас описывать ситуацию (обойдемся на этот без «много букафф» в американской экономике, тем более я уже излагал некоторые мысли ранее http://smart-lab.ru/blog/mytrading/95240.php.

Несколько слов о сентименте. Понятно, что проблем в американской экономике хватает, понятно, что идет делеверидж, понятно, что ФРС монетизирует правительственные долги, понятно, что высокая безработица и тд, а рынок – растет! Негативный сентимент еще продуцируется тем, что рост пропущен, шортить страшно, а вскакивать в уходящий поезд поздно. Вот и результат – все плохо будет еще хуже. Что все-таки будет поговорим в следующий раз, а сейчас приведу очень интересный пример из далекого 1992 года. В том году в Европе бушевал сильнейший кризис – в скандинавии рухнул рынок недвижимости, Сорос «обвалил» британский фунт, итальянская экономика трещала по швам – национальная валюта лира тогда рухнула на 50%, ставки овернайт на европейском межбанке вылетели на 70 % годовых, безработица, конец света предрекают аналитики – да все вам уже это знакомо.

( Читать дальше )

Несколько слов о сентименте. Понятно, что проблем в американской экономике хватает, понятно, что идет делеверидж, понятно, что ФРС монетизирует правительственные долги, понятно, что высокая безработица и тд, а рынок – растет! Негативный сентимент еще продуцируется тем, что рост пропущен, шортить страшно, а вскакивать в уходящий поезд поздно. Вот и результат – все плохо будет еще хуже. Что все-таки будет поговорим в следующий раз, а сейчас приведу очень интересный пример из далекого 1992 года. В том году в Европе бушевал сильнейший кризис – в скандинавии рухнул рынок недвижимости, Сорос «обвалил» британский фунт, итальянская экономика трещала по швам – национальная валюта лира тогда рухнула на 50%, ставки овернайт на европейском межбанке вылетели на 70 % годовых, безработица, конец света предрекают аналитики – да все вам уже это знакомо.

( Читать дальше )

О Йене

- 06 февраля 2013, 15:24

- |

Динамика пары USD/Y существенно влияет не только на валютные кросс-курсы, но и на отношение инвесторов к риск – аппетиту (risk-on). Такая динамика этой валютной пары открывает хорошие возможности для спекулятивной торговли в этом году. Вот некоторые соображения по этому поводу.

На что ставить: на дальнейшие ослабление йены или на ее рост? Справедливый вопрос, так как за последние пять месяцев йена уже упала на 20% (движение с 78 на 94). Что может означать, что игра сделана.

Еще один вопрос, который возникает: не понимаю движения этой валюты, так как по фундаментальному анализу, чем сильнее экономика, тем сильнее ее валютный курс и отсюда не ясно, какое значение курса может быть. Ситуация же в японской экономике выглядит далеко не самым лучшим образом. Третий, вопрос, действия японских монетарных властей приведут к росту ставок на рынке гос долга и, следовательно, к неспособности его обслуживать.

( Читать дальше )

Делеверидж (продолжение)

- 23 января 2013, 13:37

- |

Теперь о ситуации с делевериджем в бизнес (корпоративном) секторе (о секторе домохозяйств зд.http://smart-lab.ru/blog/98249.php) Как пишут многие аналитики, корпоративный сектор находится в отличном состоянии, а их балансы полны кэша. Но картинка не так проста, как кажется на первый взгляд. Первое, на что хотелось бы обратить внимание, это то, что уровень долга находится на исторически высоком уровне. Это справедливо как для корпораций нефинансового сектора (не банков), так и для частных компаний (малый и средний бизнес – unincorporated business на графике). Доля частных компаний в ВВП занимает около 28% от доли всего нефинансового сектора.

")

Обязательства нефинансового сектора выглядит относительно неплохо размера их активов, но ситуация в частных компаниях хуже чем в корпоративном секторе. Чистая доля worth частных компаний относительно ВВП выше, чем корпоративного сектора, но близка к исторически минимальным уровням.

( Читать дальше )

теги блога Endeavour

- EPFR

- forex

- global macro

- QE

- QE 3

- S&P500

- акции

- американский рынок

- банки

- валюты

- ВВП

- возможность

- геополитика

- глобал вью

- глобальные рынки

- делеверидж

- доллар

- европа

- европейский долговой кризис

- золото

- идеи

- инвестиции

- инфляция

- история

- йена

- китай

- коррекция

- кризис

- металлурги

- нефть

- Облигации

- оценки

- прогноз

- прогнозы

- развивающиеся рынки

- риск

- Риски

- Российский рынок

- рынки

- рынки 2013

- рынки акций

- рынок

- рынок США

- сентимент

- солнечная энергетика

- спекуляции

- стратегия

- трейд

- Украина

- уралкалий

- фискальный обрыв

- фрактальный анализ

- ФРС

- хедж

- эйфория

- экономика

- экономика США

- Япония