комментарии Grisha_che на форуме

-

Да презентация вроде и интересная, но не слова про диведенты, покупать рост, 100 тыщ метров в год это много, 7 % от всех площадей. Онлайн в крупных городах где гиперы находится поможет, но это будет Маленька точка роста, а для чего им спо хотят экспансии или чего купить.

Да презентация вроде и интересная, но не слова про диведенты, покупать рост, 100 тыщ метров в год это много, 7 % от всех площадей. Онлайн в крупных городах где гиперы находится поможет, но это будет Маленька точка роста, а для чего им спо хотят экспансии или чего купить.Завтра у ленты день стратегии, прикупал по 259 вчера, смотрю сегодня обороты больше и + 3% в моменте, возможно завтра по див политике что то решится, кто что думает? в принципе лента рублей по 20-30 дивов платить может ежегодно, п/е 7 всего лишь! не дооценка имеется

Grisha_che, Платить то может но не думаю, что с этого года, начнут наверное с 50% от прибыли, рублей по 16. По 2021 году прибыль будет выше 20 млрд и р/е по 2021 году порядка 6. Перспективы хорошие на горизонте 2-3 лет получить дивиденд в 30 рублей, а может и выше.

Николай, Прикольно было года назад когда при 160-180 никто не вспоминал ни об Утконосе, ни о недооцененности — тупо лили два года и все:))) Ибо формат стагнирует! Вот сейчас вспомнят про это и опять на 200 :)

Алексей, Я думаю, что там была операция по выдавливанию иностранных инвесторов из бумаг, специально изменили амортизацию имущества, сделали переоценку имущества и в итоге сотворили отчет за 2019 год с убытком в 2 миллиарда, без этих корректировок была бы прибыль в 15 млрд.

Николай, мордашов скупал намного выше, у него посадка по активу уже какой год, возможно будет повышать капитализацию п/е 7, пусть даже до лидеров х5 и магнита далеко, но раза в полтора то может переоценится за пару лет. Жду адекватной див политики.

Причина падения в разрыве соглашения между Озоном и Сбером:

Причинами разрыва соглашения о покупке до 30% акций после допэмиссии стала не только низкая оценка онлайн-ритейлера, но и факт того, что Сбербанк настаивал на ребрендинге Ozon, при этом сделка ставила под угрозу финтех-сервисы компании

Алексей Иванович, вот мне кажется что у сбера вообще плохо получается все кроме банковского бизнеса, куда не влезет везде провал, а тут х5 мог бы сделать, вообще его экосистемой не пользуюсь вдруг случайно боярского встречу боюсь!Лидер роста. Завтра День инвестора и аналитика, на котором Лента представит стратегию и планы развития компании на 2021 год! Рекордная чистая прибыль за 2020 17,4 млрд руб дает надежду на 55 руб дивидендов на бумагу при выплате 100% чистой прибыли. Все-таки Алексей Мордашов может быть заинтересован и в дивидендах, и в росте котировок!

jata, Какие 55?:))) Даже если 100% от прибыли — это 35 рублей :)

Алексей, ну 55 это облака как и 35, тут все просто решения ждут сколько и когда платить будут я думаю, в принципе любым дивам будут рады и адекватной див. политике, они не плохо так долга погасили за этот год.подскажите, лента уже поменяла юрисдикцию? isin у нее до сих пор US а не RU

ghettocolour, поменяла, пока все постарому, вроде в конце марта просто акции будут вместо расписок, и как я понял не надо будет платить 2 цента, а то дорого выходило почти 1 % в год, как минус маленький дивидент оказывается белуга в 2007 акции по 70 баксов разместила, тогда и бакс был 30 конешно )

оказывается белуга в 2007 акции по 70 баксов разместила, тогда и бакс был 30 конешно )- вот это обьемы тут прошли, руские любят водку

.

надо было подкупить на корекции для адреналина. Завтра у ленты день стратегии, прикупал по 259 вчера, смотрю сегодня обороты больше и + 3% в моменте, возможно завтра по див политике что то решится, кто что думает? в принципе лента рублей по 20-30 дивов платить может ежегодно, п/е 7 всего лишь! не дооценка имеется

Grisha_che, Платить то может но не думаю, что с этого года, начнут наверное с 50% от прибыли, рублей по 16. По 2021 году прибыль будет выше 20 млрд и р/е по 2021 году порядка 6. Перспективы хорошие на горизонте 2-3 лет получить дивиденд в 30 рублей, а может и выше.

Николай, полностью согласен дешево стоит, по 150 взял мало жалею, а еще по 127 хотел купить, но не взял, тем более у них хорошая точка роста онлайна, с утконосом. ну если завтра хорошие новости будут еще можно прикупить буду следить

- Завтра у ленты день стратегии, прикупал по 259 вчера, смотрю сегодня обороты больше и + 3% в моменте, возможно завтра по див политике что то решится, кто что думает? в принципе лента рублей по 20-30 дивов платить может ежегодно, п/е 7 всего лишь! не дооценка имеется

- 15 марта новость. Ozon предложил продавцам модель витрины: они смогут доставить товары собственными силами.Так компания хочет расширить ассортимент и привлечь на площадку бренды, товары которых требуют особой перевозки. Поставщики также могут воспользоваться услугами партнёров Ozon — сейчас это «Почта России», ПЭК, DPD, Boxberry и CDEK.

комиссию рубить хотят  Я продал, оставил 1 лот префа чтобы следить.

Я продал, оставил 1 лот префа чтобы следить.

дивы меньше 1%, думаю поедет ниже там и посмотрим что делать, хотя с такими валютными убытками вообще не понятно вдруг рубль укрепится еще.

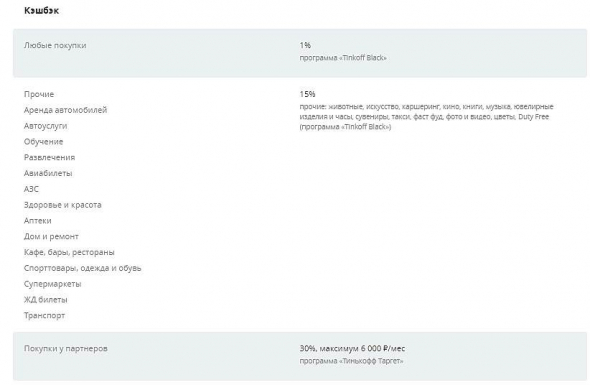

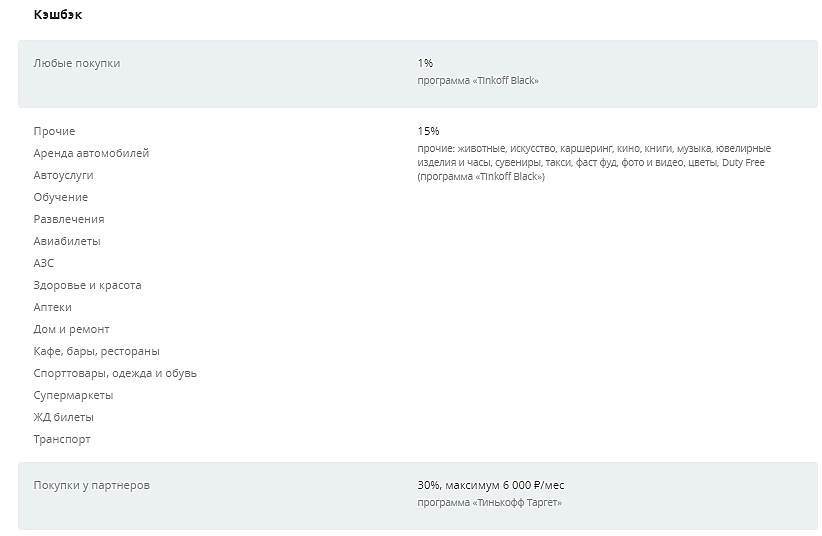

to ALL, где вы взяли эти данные по 1,5-2% кешбэка Тинька ?

Марвин_Инвестор, а сколько у вас средний выходит от потраченных по карте средств? Там ещё спецпредложения ловить надо не люблю навязывание, я просто не из таких что если 10 % кешбек то бегу покупаю не нужную мне хрень! там по 2% не набиралось у меня под конец, сейчас все категории вылетают которые нафиг не нужны, животные, зоопарки, керширинг и тдвроде кешбек есть, а вроде и нет

ТинькоффБлэк клиенты выросли +2.9М за год(!!!) до 7,5 млн чел.

Это челы которые думают что типа завели себе выгодный пластик, а по факту попали в мощную воронку продаж

Тимофей Мартынов, а в чем подвох с этой воронкой? Условия то по карточкам лучше чем в других банках.

Марвин_Инвестор, подвох в том что ты обязательно возьмёшь ещё какие-нибудь услуги, например тинькофф платинум со ставкой 29% годовых😁😁

Тимофей Мартынов, мне моя дотошность и разборки в мелочах помешают это сделать )

Но тут зависит от человека, если полезет разбираться в условиях программы может и смекнет, где собака зарыта.

Марвин_Инвестор, да, я же в среднем говорю

я тоже потребитель сугубо Тинькофф Блек, и постоянно отбиваюсь от их желания мне что-то продать)

Тимофей Мартынов, в среднем если посмотреть по аналогичным продуктам в других банках именно по предложения карточек MasterCard World Black Edition (это можно сказать премиальный сегмент) у тинька условия в части кешбэка и процента на остаток приятнее будут. Собака зарыта в комиссиях при несоблюдении условий бесплатного обслуживания. Например ниже порога остатка на счете.

Марвин_Инвестор, не знаю уж где вы увидели лучшие условия, перешел на прем в открытие, кэшбэк 4% на все, остальные плюшки как минимум не хуже тксовских.

Кекс Пекс, да открытие щас топ 1 по кешбеку 2 ляма и 4 % на все, 500 тыщ 3 %, у тинька средней кешбек сейчас 1.5 — 2% говнопредложения постоянно выпадают не нужные по 5 — 15%. Купил 1 акцию по 1800 просто чтоб следить легче, да думаю компаха не перспективная, но чебурнет будут продвигать, и это может что то да дать сам пользуюсь только вк по привычке остальное днище, могли бы уже давно рынок мобильных игр захватить, купить кого нить но что то слабо в этом направлении работают

Купил 1 акцию по 1800 просто чтоб следить легче, да думаю компаха не перспективная, но чебурнет будут продвигать, и это может что то да дать сам пользуюсь только вк по привычке остальное днище, могли бы уже давно рынок мобильных игр захватить, купить кого нить но что то слабо в этом направлении работают Хотя с пред банкротом я погроречился конешно, буду смотреть интервью интересно, может какие анонсы раскроет было б круто

Хотя с пред банкротом я погроречился конешно, буду смотреть интервью интересно, может какие анонсы раскроет было б крутоПримерный расклад акционерного капитала ОР. Всего 113 млн. акций. А. Титов — 56,5 млн. штук, нерезы институционалы TOP20 — 12,1 млн. штук (morningstar.com/stocks/misx/obuv/ownership), нерезы фонды TOP20 — 12,4 млн. штук, российские физические лица — 20,3 млн. штук (со слов А. Титова), остальные — 12,7 млн. штук. К остальным могут относиться оставшиеся нерезы, которые не вошли в ТОП20 нерезов и российские юридические лица.

khornickjaadle, За 2 недели нерезы слили 2,3 млн. штук (TOP 20 владеющих институционалов и фондов). На 1 сентября 2020 года нерезы фонды 11,0 млн. штук, нерезы институционалы 11,2 млн. штук. В сумме у них акций на руках примерно на 750 млн. руб.

khornickjaadle, К 23 сентября нерезами продано ок. 500 тыс. штук. Институционалы владеют 10,94 млн. штук, нерезы фонды — 10,74 млн. штук. Нет пока покупок.

khornickjaadle, К 3 октября массовый слив пошёл у нерезов. За неделю из ТОП-20 нерезами продано 5,66 млн. штук примерно на 180 млн. руб. А был ли такой оборот на бирже за неделю? Итого: нерезы фонды ТОП-

20 владеют 7,93 млн. штук, нерезы институционалы ТОП-20 — 8,09 млн. штук. Итого: за всё время наблюдений нерезами слито 8,5 млн. штук, покупок не было. Господа нерезиденты! Выходите быстрее, пожалуйста, не даёте бумаге расти.

khornickjaadle, К 9 октября нерезы-фонды — 7,36 млн. штук ТОП-20, нерезы-институционалы ТОП-20 — 7,52 млн. штук. За неделю продали 1,04 млн. акций, покупок не было.

khornickjaadle, Вышли данные за октябрь 2020 года. Нерезы-институционалы 6,03 млн. штук, 10 юрлиц. Нерезы-фонды 7,23 млн. штук, 9 юрлиц. Всего продано 1,62 млн. штук. Всего за всё время наблюдения (2 месяца) продано 11,16 млн. штук.

khornickjaadle, К 6 ноября ещё один фонд продал бумаг, по-моему норвеги, стало 5,87 млн. штук у фондов, 6,03 млн. штук у институтов. Итого 11,9 млн. штук во владении у нерезов, покупавших по 140 руб. в 2017 году.

khornickjaadle, За ноябрь подслили ещё в районе 500 тыс. штук. Фонды 5,32 млн.

khornickjaadle, Шведы реализовали ещё 121,18 тыс. шт. У фондов 5,207 млн. штук. Долго тянется эта эпопея. Пора заканчивать и начинать расти бумаге. Сколько можно падать.

khornickjaadle, Шведы полностью вышли в декабре 2020 года — 700 тыс. штук ещё продали. У фондов 4,507 млн. штук. Осталось 6 юриков нерезов, у седьмого, баварцы вроде — Bayern Osteuropa Fonds, аж 2 штуки акции ОР остались.

khornickjaadle, Никто не продавал в январе 2021 года из нерезов.

khornickjaadle, В феврале кто-то из юриков купил акций ПАО ОР. У фондов стало 5,93 млн. штук. Непонятно. Морнингстар не рисует зелёную стрелочку «плюс».

khornickjaadle, ХитрО! В феврале кто-то купил, а данные официально ещё не подали.

khornickjaadle, За февраль 2021 года подали данные только 2 юрика из 7, имевших акции. Ждём-с.

khornickjaadle, Вышел в феврале ещё один юрик, но не полностью. Сейчас у фондов 5,04 млн. шт. Похоже, что Polunin Emerging Mkts Sm Cp нарастил долю, но отчёта за февраль ещё не подавал.

khornickjaadle, ну что за сколько кто готов взять пред банкрота? Какой шанс что выплывет, мфо надо развивать остальные их попытки что то сделать выгледят нелепо сильно маленькие они чтоб маркетплейс создать топы задавят

Только с 01.01.2021 по 11.03.2021 года совершено 195 внеберживых сделок на сумму 13 869 911 515 рублей на покупку акций Магнит. За 2020 год внеберживых сделок — 943 на сумму 65 240 577 238 рублей. Кто-то покупает и цену не двигает. Может Марафон еще прикупит разу них деньжата появились.

Денис, возможно втб продаёт надо смотреть отчёты, фонды друг другу.Покупатель появился в бумаге. Сегодня 5227 цель.

Сергей Фелосенко, кто если только винокуров придёт, в феврале по 5197 на 1.7 лярда прикупил, но не особо котировкам помогло, какой то боковик, сколько летом дивы дадут интересно. Ещё есть одна идея с марафон групп, возможно прикупят магнита, как я понимаю 7 лярдов на фикс прайсе в кеш вывели.- Смотрю прибыль год к году рост в % соотношении сокращается, думаю тенденция сохранится по мне п/е завышен на 20 %+-, тоесть тинек такими темпами как раньше расти не сможет!? Ну и примерно скатиться на 15 в год, клиентуру все сложнее и сложнее будет искать, пенсы и бюджетники массово из сбера не побегут, кешбеки и % на остаток чуть выше среднего по рынку. Ещё одна угроза суд, экстрадиции не известно как закончится, если плохо то котировки прожмут тут и можно зайти будет, а так дорого по мне дак.

Чтобы купить акции, выберите надежного брокера: