Czarish, А смысл, если у них на руках акции, а не какие то расписки…

ответы на форуме

Czarish, А смысл, если у них на руках акции, а не какие то расписки…

· В мае впервые за 2 года ставки снизились: по полувагонам на 2% м/м до 1 593 ₽/день, по цистернам — на 1% до 1 262 ₽/день

Процесс пошел, только пока падение мелочное

Тимофей Мартынов, это тогда что?

Олег Кузьмичев, не знаю, такое ощущение, что судя по разнице в цене у тебя ставки на целые вагоны

а там ставки на полувагоны

😁😁😁

Тимофей Мартынов, очень странно… причем говорят что снизились на 2% м\м, так это копейки в общем-то.

Олег Кузьмичев, Те данные, которые использовали в тг-канале «Твердые цифры», взяты из Журнала Рынок Полувагонов (Промышленные Грузы). Эти данные представляют собой среднюю взвешенную по аренде относительно крупных парков от 400-500 до 3000 полувагонов.

На railcommerce представлены ставки аренды на парк до 500 полувагонов, которые более волатильны и представляют широкий диапазон.

Czarish, спасибо

Продали Акрон — снижаем риск в портфеле

⚡️Сделка

🔴Акрон #AKRN – продажа (5,8% ➡️ 0%)

На фоне повышенной неопределенности на рынках, мы решили сократить риск в нашем портфеле через продажу тех акций, идея в которых имеет наиболее отдаленную и наименее ощутимую перспективу к положительной переоценке. Оставшиеся же эмитенты в портфеле, на наш взгляд, уже в пределах полугода имеют больше шансов быть лучше рынка на фоне выплаты рекордных дивидендов.

При этом мы не отрицаем, что конъюнктура на рынке удобрений все еще благоволит Акрону, однако пока нет уверенности в ее сохранении на ближайший год + мы не видим позитивных триггеров, которые бы вызвали переоценку акций еще выше.

Акции с нашей точки входа выросли не существенно — около 5%

-------------------------------------------

📗 Наш блог в телеграмм — t.me/uralcapital

💼 Наш портфель — intelinvest.ru/public-portfolio/334106/

Авто-репост. Читать в блоге >>>

Czarish, По 15000р продам.

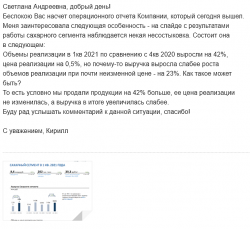

Неплохие новости от IR отдела Русагро в части раскрытия информации:

Czarish, оо, оч круто

Дивиденды Газпрома — беглый взгляд

Продолжающийся энергокризис все еще поддерживает интерес к нефтегазовому сектору, в частности к акциям Газпрома, где инвесторы ожидают большие дивиденды. Вклад в дивиденды за 9 месяцев 2021 года составил 29,68 рублей на акцию. Какой же итоговый дивиденд можно ожидать в 4 квартале? Прикинем на пальцах следующий сценарий:

— Средняя цена реализации газа в Европу и др. страны (проще говоря, дальнее зарубежье) в 3-ем квартале составила 313,4 долл. США/тыс. куб. м. Учитывая последнюю динамику цен на энергоносители, в 4 квартале, по нашему мнению, можно вполне рассчитывать на цену как минимум в 450 долл. США/тыс. куб. м.

— Объемы реализации газа в дальнее зарубежье с учетом повышенного спроса в холодное время года (то бишь, по сравнению с 3-им карталом) прикинем на уровне 60 млрд куб. м. (что, кстати, ниже объемов в 1-ом квартале 2021 года)

— Тогда, с учетом текущего курса доллара чистая выручка от реализации газа в данный регион составит около 1,5-1,6 трлн руб.

— В текущих макроэкономических условиях как минимум можно допустить, что чистая выручка от реализации газа по остальным регионам будет такой же, как и в 3 квартале, тогда общая чистая выручка от продажи газа = 1,7-1,8 трлн руб.

— Это же может касаться чистой выручки по остальным сегментам Газпрома: оставим ее на уровне 3 квартала (1,1 трлн руб.)

— В результате, по данному сценарию можно предположить выручку в 4-ом квартале в размере 2,8-2,9 трлн руб.

— На глаз, данный сценарий может предполагать операционные расходы в размере до ~2,1 трлн руб. Это, в свою очередь, дает нам ориентир по прибыли от продаж = 0,7-0,8 трлн руб. Учитывая менее предсказуемую природу всех тех расходов, которые лежат ниже операционных, их чистое влияние оценим по негативному сценарию и отнимем 0,1 трлн руб. Тогда, величина чистой прибыли и, собственно, база расчета дивидендов (= скорр. чистая прибыль) могут гулять в районе 0,6-0,7 трлн руб. Это дает нам порядка 13-15 рублей к дивидендам за 4 квартал, что соответствует 42,7-44,7 рублей по итогам года или ~13% дивидендного дохода по текущим ценам.

Авто-репост. Читать в блоге >>>

Czarish,

Вопрос: а дочки, когда выплатят дивы (там ОГК, ТГК, ГазпромНефт) — эти дивы отражаются в Чистой прибыли Газпрома на сегодняшний день...?

Или они отразятся в итоговом отчете (за 12 месяцев)?Руки-загребуки Озона. Эмитент под присмотром 🔍

Акции Озона вот уже более полугода находятся в нисходящем тренде. Капитализация компании практически приблизилась к уровням первичного размещения. Оправдана ли такая оценка в текущих реалиях?

Пора рассудить, что вообще происходит с бизнесом.

📍Прибыльность пока что находится под большим сомнением. Последний отчет компании в очередной раз демонстрирует опережающий рост расходов над доходами. Так, например, выручка за 9 месяцев выросла на 45,3 млрд руб., а операционные расходы — на 70 млрд руб. Понятное дело, что избавится от убытка в 36 ярдов компании не удалось. Причем заметьте, за весь 2020 год убыток составил 12,8 ярдов, а за один только 3-ий квартал этого года — 14 ярдов. Налицо — сжигание бабла. Вот она, цена бурного роста и рук-загребук.

📍Когда инвестор ставит своей целью заработать на фондовой бирже, то немаловажную роль играет предсказуемая коллективная смена ожиданий по компании. В этом случае работает эдакая теория игр, которая заключается в реализации собственных интересов в зависимости от поведения других игроков. В случае с Озоном, его бизнес-модель очевидно испытывает проблемы, что, на наш взгляд, достойно куда более низкой оценки. Однако не забываем, что акции компании также торгуются на Nasdaq западными коллегами, где восприятие подобных убыточных, но перспективных-хайтек-онлайн-и-прочая-лабуда компаний может быть совершенно иным (и на минуточку, объемы торгов там в 1,5-2 раза выше). Стало быть, это создает некоторый барьер для формирования более низкой оценки. Как результат, совокупность коллективных ожиданий от компании, по нашему мнению, несет крайне непредсказуемый характер, что не добавляет желания инвестировать в Озон на текущем этапе.

Авто-репост. Читать в блоге >>>

Czarish, если вы присмотритесь, то заметите, что «западные коллеги» и сливают его на мосбирже все это время )

Российские хомяки выкупают, а вечером американцы гасят в минуса. Сказка уже не работает.

Вечно Тонущая Бумага (ВТБ). Эмитент под присмотром 🔎

На сегодняшний день банк ВТБ является самым дешевым представителем крупнейших банков России. По последним прогнозам менеджмента, за этот год банк собирается заработать более 300 миллиардов рублей чистой прибыли, и даже допускает, что может достичь результата, запланированного на 2022 год, то есть заработать 310 миллиардов рублей.

На этой почве аналитики рассчитывают на то, что согласно практики равной дивидендной доходности по всем типам акций (обыкновенным, привилегированным 1-го типа и привилегированным 2-го типа), а также принципа выплаты 50% от чистой прибыли по МСФО как госкомпания, дивиденды могут составить в районе 0,006 руб. на акцию.

Где-то мы уже слышали подобные обещания, да?

Глянем несколько заголовков за 2018-2020 годы:

. Эмитент под присмотром 🔎")

Потираем ладошки в ожидании хороших дивов 😁

. Эмитент под присмотром 🔎")

Авто-репост. Читать в блоге >>>

Czarish,

Онлайн (?) продажи М.Видео. Эмитент под присмотром 🔎

Недавно компания М.Видео опубликовала свои операционные итоги за 9 месяцев 2021 года, в котором она поделилась своими результатами продаж, а также успехами в цифровизации бизнеса. И стал интересен момент с развитием их онлайн-продаж.

Если вспомнить, то их стратегия нацелена на сохранение высоких темпов GMV (совокупная стоимость товаров, проданных на торговой площадке за определенный период времени) в том числе с помощью технологии OneRetail.

Вкратце, OneRetail — это такая онлайн-платформа, через которую должна проходить основная масса покупок в М.Видео. Причем эта технология направлена на совершение покупок не только через приложение покупателя, но и продавца. Иными словами, если вы пойдете в магазин на своих двоих, то консультант может предложить вам совершить покупку через приложение в его же телефоне (он сам все оформит, а вам останется лишь заплатить).

В их стратегии рассказано кучу всякого, зачем вообще был введен данный подход (там и про индивидуальный подход, и про кросс-продажи и тд). Но вот интересен какой момент: раз вы своим ходом идете в магазин, а затем там продавец с помощью своего приложения продает вам товар, то логично предположить, что это оффлайн продажа — т.е. для нее наняты консультанты, снято помещение, выставлены товары по конкретным правилам выкладки. Однако в своем отчете данный вид продаж компания записывает как онлайн-продажи.

Авто-репост. Читать в блоге >>>

Czarish, Огромное количество людей не готовы покупать сложную и дорогостоящую технику онлайн, поэтому они идут в крупный магазин, выбирают, сравнивают разные модели и уже потом ищут где купить дешевле. Часто местом фактической покупки после такого выбора являются компании которые экономят на торговых площадях типа ситилинка или интернет-магазинов. Чтобы завершать такие продажи Мвидео вынуждено развивать формат онлайн и условных онлайн продаж где имеется возможность формировать персональные цены не меняя цену на полке, т.к. снижение цены на полке дает импульс к снижению цены у конкурентов, а персональная цена конкуренту не известна и есть высокая вероятность что предложенная таким консультантом цена или цена выданная приложением или цена в личном кабинете интернет-магазина м.видео окажется вполне конкурентоспособной и сделка завершиться там же где и началась, пусть и после детального сравнения цен с конкурентами. Поэтому я бы не говорил так уж критично об оформлении сотрудником магазина сделки через приложение так как в данном виде оформления может быть предложена персональная цена основанная на множестве факторов вместо цены на полке регулярно отмониторенной конкурентами. Ну и ничто не мешает скачать мобильное приложение и сформировать заказ самостоятельно не обращаясь к консультанту в торговом зале. В общем смысл в том что онлайн продажа -это не место совершения сделки, а технология предоставления информации потенциальному покупателю.

Закупились продуктасом впрок

🟢Русагро (#AGRO) – увеличение позиции (доля: 6,87% ➡️ 12,3%)Макроэкономический фон все больше вселяет уверенности в то, что Русагро сможет показать очередные рекорды по финансовым результатам.

Изрядно нашумевший энергетический кризис начал создавать дефицит продовольствия в ряде стран, что как минимум может поддержать высокие цены на продукцию, реализуемую компанией Русагро.

В добавок, такой сентимент может создать все бОльший спрос на активы продовольственного сектора, а значит, может сформировать более высокую оценку их результатов. Таким представителем как раз и является Русагро.

Помимо того, что Русагро является бенефициаром текущей конъюнктуры, мы также рассматриваем его как представителя защитного сектора, увеличение позиции по которому позволит снизить риск эмитентов нашего портфеля.

По итогам года мы ожидаем прибыль на уровне 30-35 миллиардов рублей, что при текущей капитализации в ~165 млрд руб., на наш взгляд, делает компанию довольно привлекательной.

Авто-репост. Читать в блоге >>>

Czarish, поддержать, говорите, высокие цены на продукцию...

А народ взбунтуется и правительство установит потолок цен на продукты. Такой страной как раз и является Россия. И не видать нам наших 35 миллиардов.

Петропавловск. Разбор позиции

Данный золотодобытчик является самым спорным активом в нашем портфеле.

Изначально идея приобретения заключалась в:

▫️Разрешении корпоративного конфликта и формировании дивидендной политики после того, как новый акционер в лице Струкова наберет блокирующий пакет акций

▫️Росте объемов производства золота из собственного сырья на Покровском АГК на фоне ввода в эксплуатацию флотационных мощностей на Пионере и Маломыре

▫️Рефинансировании долга, а также продаже доли в IRC, по долгу которого (200 млн долл.) Петропавловск выступает гарантом

В то же время, другой лагерь нашей команды считает, что, несмотря на выше изложенное, в моменте капитал Компании оценен дорого:

▪️Если взять в расчет ныне имеющуюся прибыль Компании, скорректированную на неденежные статьи:

переоценка фин инструментов в 42,8$ млн

обесценение активов в 74,9$ млн

списание балансовой стоимости IRC ltd в 55,8$ млнТо скорр. прибыль оценивается в 124$ млн при капитализации в ~1200$ млн, что, на наш взгляд, не является привлекательной оценкой

Авто-репост. Читать в блоге >>>

Czarish,

Банк Санкт-Петербург. Разбор позиции

По аналогии с Русской Аквакультурой, данный эмитент приглянулся нам из-за наличия измеримой стратегии. В добавок, эмитент довольно низко оценен относительно тех банков, эффективность которых остается под вопросом, а потенциал — не определен.

Можно сказать, что Банк является крепким середнячком в банковском бизнесе РФ, но при этом остается аномально дешевым:

▫️ За последние полные 5 лет Банк не уступает по своей эффективности (ROE) и достаточности капитала другим ТОП-30 банкам России.

▫️ Капитал банка на момент написания статьи оценен в P/BV = 0.35x. Иными словами, капитал Банка торгуется на рынке по 35% его номинальной стоимости. Обычно такая низкая оценка связана с низкой рентабельностью капитала, которая не соответствует требуемой доходности на рынке.

Допустим, компания зарабатывает 2% на капитал, а требуемая доходность = 8%. Стало быть, для получения требуемой доходности на такой капитал инвестор будет готов заплатить лишь четверть стоимости капитала.

Авто-репост. Читать в блоге >>>

Czarish, 180 рублей я считаю правильная оценка😁👍

Petropavlovsk для крепких парней которые читают отчёты. Держим дальше! EV/EBITDA 1,46.

Вадим, добрый день! не подскажите, как так получилось, что EV/EBITDA у вас аномально низкая? С учетом всех корректировок на одноразовые неденежные статьи, которые можно найти в отчете (во вложении), EBITDA получается ~350 млн долл., что эквивалентно 25,5 млрд рублей. Текущая капитализация компании = ~97 млрд руб, а чистый долг = 500 млн долл. или 36,5 млрд руб., значит EV = 133.5 млрд. руб.

Стало быть EV/EBITDA = 133.5 / 25.5 = 5.2

Czarish, данные приведены из таблицы фундаментальных показателей 2020г Смартлаба

Люди добрые, кто подскажет вроде RAILEX за май был 665, а теперь вдруг стал 795?! В чем подвох?! 😁

Алексей Беляев, я сегодня звонил в railcommerce, сказали, что у них поменялась методика расчета. Сегодня к концу дня должны опубликовать инфу об этом на сайте. Можете сами убедиться, позвонив им :)

Czarish, т.е. сменилась только методика расчета? Сама ставка осталась на прежнем уровне?Вообще, по типу бизнеса намного корректнее сравнивать с аналогичным периодом прошлого года (что впрочем и сделано в отчете); однако, конкретно в данной ситуации, с директивными ценами, ростом себестоимости и т.п. для оценки финрезультатов разумно сравнить с прошлым кварталом.

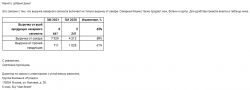

Штош, 1кв21 к 4кв20

Выручка до межсегментных элиминаций 50.9 ярдов // 61.4 ярдов // -17.1% (на самом деле ничего сверх страшного — с/х сегмент как раз имеет пик в 4м квартале)

По сегментам имеет сравнивать как выручку, так и объемы:

масложировой 27.7 ярдов; 386 килотонн // 25.2 ярдов; 430 кт // +10%; -10.2%

сахар 8.6 ярдов; 202 кт // 7.0 ярдов; 140 кт // +23%; +42%

мясо 8.6 ярдов; 58 кт // 9.6 ярдов; 71 кт // -11%; -18%

с/х 6.0 ярдов // 19.6 в прошлый квартал — собственно это и обуславливает общую просадку выручки

В сахаре творится что-то странное. Цена не изменилась (даже чуток выросла), а выручка растет куда меньшими темпами чем объемы. Эт вообще как возможно??

В мясе схожая ситуация, только обратная: цена чуток припала, а выручка упала меньшими темпами, чем объем. Хотя должно было быть наоборот. Но если тут это еще можно понять разными типами продукции, то в сахаре то?

Прикинем скорректированную ЕБИТДУ: 3.5 + 1.7 + 1.3 + 3 = 9.5 ярдов; чистая прибыль обычно меньше на пару ярдов — 7.5 ярдов

P.S. Некоторые данные в операционном отчете за 4кв отличаются от приведенных данных в текущем отчете.

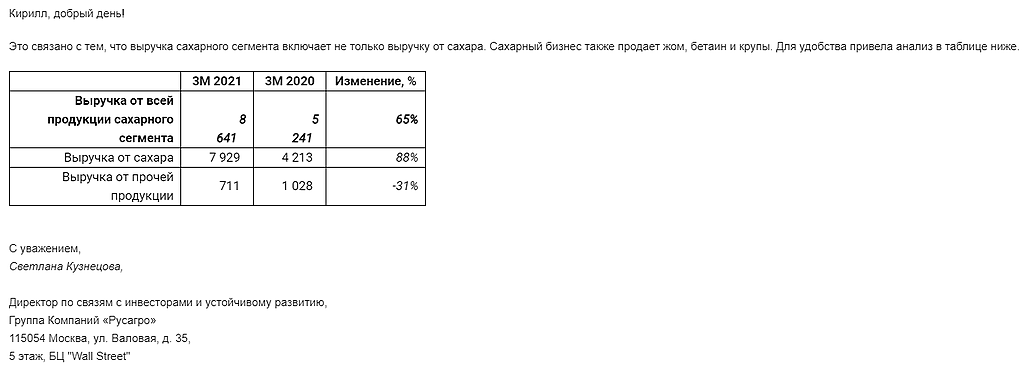

zzznth, С такими вопросами (я про несостыковки в сахарном сегменте) можно напрямую обратиться в компанию )) Прикреплю ответ отдела IR, вчера им написал

Даже если перемножить объемы реализации сахара на цену реализации, то в результате получатся числа, далекие от выручки по сахарному сегменту в целом. Вроде так)

Kirikasan, ух ты! круто

но вот проверил, всё сходится (конкретно по сахару). А вот как динамику остальных выручек предугадать — совсем непонятно.-

Чтобы купить акции, выберите надежного брокера: