ЦБ РФ установил тарифы при оплате через систему быстрых платежей, вступающих в силу с 1 октября 2019г.

Москва, 30 августа — «Вести.Экономика». Совет директоров Банка России утвердил максимальный уровень комиссий, которые банки смогут взимать с торгово-сервисных предприятий при оплате товаров и услуг через Систему быстрых платежей (СБП) — от 0 до 0,7% от суммы платежа и будет зависеть от вида деятельности предприятия.

Комиссии не будут взиматься при платежах в пользу государства, таких как штрафы, налоги, пени и прочие. Для самых массовых платежей, в том числе за товары повседневного спроса, медицинские и образовательные услуги, тариф установлен на уровне 0,4%, для остальных – 0,7%, сообщается в пресс-релизе регулятора.

При этом для физических лиц платежи за любые товары и/или услуги через СБП будут бесплатными.

Тарифы вступят в действие с 1 октября 2019 г.

«Реализация возможности оплаты товаров и услуг через Систему быстрых платежей – значимый этап развития системы. С одной стороны, он предоставит нашим гражданам еще один удобный и доступный инструмент оплаты покупок и сервисов, с другой – будет способствовать росту безналичных платежей, – отметила первый заместитель Председателя Банка России Ольга Скоробогатова. – Данный инструмент также позволит торговым предприятиям сократить издержки и предложить новые программы лояльности для клиентов. Мы видим заинтересованность в этом механизме как со стороны банков, так и со стороны торговых сетей. Более того, некоторые крупные ретейлеры уже объявили о запуске пилотных проектов и маркетинговых акций при оплате их товаров через СБП. Внедрение современных безналичных инструментов оплаты является неотъемлемой частью развития инновационных сервисов и расширения спектра удобных платежных услуг для наших граждан».

Совет директоров также принял решение снизить нижнюю границу тарифов Банка России для участников СБП по операциям в системе до 5 копеек вместо ранее установленных 50 копеек. Данный шаг был предпринят в связи с востребованностью у граждан переводов небольших сумм, а также в целях повышения заинтересованности банков в продвижении СБП. Эти тарифы начнут действовать с 1 января 2020 г. До 31 декабря 2019 г. Банк России установил льготный период и не взимает плату с банков-участников за операции в СБП.

www.vestifinance.ru/articles/124258

комментарии Марэк на форуме

-

Акции НЛМК с 20 сентября заменят акции ВТБ в базе расчета индекса «голубых фишек» Мосбиржи

Акции НЛМК с 20 сентября заменят акции ВТБ в базе расчета индекса «голубых фишек» Мосбиржи

29 Августа 2019, 10:22

МОСКВА, 29 авг — ПРАЙМ. Акции Новолипецкого металлургического комбината с 20 сентября войдут в базу расчета индекса «голубых фишек» Московской биржи вместо бумаг ВТБ, говорится в сообщении торговой площадки.

«В базу расчета индекса „голубых фишек“ войдут обыкновенные акции НЛМК, им уступят место обыкновенные акции банка ВТБ», — указывается там же.

Акции «Группы ЛСР» с 20 сентября войдут в базу расчета индексов Мосбиржи и РТС

Индекс голубых фишек Московской биржи рассчитывается на основании цен сделок с акциями 15-ти наиболее ликвидных эмитентов российского фондового рынка. Помимо ВТБ сейчас в список входят: «Алроса», «Северсталь», X5 Retail Group, «Газпром», «Норникель», «Лукойл», «Магнит», МТС, «Новатэк», «Роснефть», Сбербанк, «Сургутнефтегаз», «Татнефть» и «Яндекса».

1prime.ru/Financial_market/20190829/830278782.html 30.08.2019

30.08.2019

В четверг, 29 августа, контракт на никель подорожал на Лондонской бирже металлов на 2,3%, до $16445 за т, «затмив» другие цветные металлы. «Никель пользуется особым вниманием «быков» во второй половине 2019 г. вследствие различных нарушений поставок в Азиатском регионе, – говорит аналитик Энди Фарида. – Это оказало позитивное воздействие на его цену. На данный момент цена металла выросла вследствие потенциального индонезийского запрета на экспорт руды, выйдя на пик $16690 за т, а сейчас вступив в фазу консолидации и просто ожидая свежих стимулов». Кроме стимулирующей покупателей разницы цен спотовой и трехмесячной поставки, на цену никеля повлияли сообщения о возможном закрытии никелевого завода Ramu в Папуа-Новой Гвинее, находящегося под контролем Metallurgical Corp of China (MMC), вызвав новую волну покупок. Завод в Маданге, произвевший 35,355 т никеля в составе никель-кобальтового гидроксида по итогам 2018 г., по сообщениям, загрязнил выбросами близлежащий залив. «Завод Ramu будет закрыт, если его администрация не сможет выполнить требуемые меры по нейтрализации ущерба», – говорится в записке британской брокерской компании Marex Spectron. Рынок немедленно отреагировал на угрозу того, что поставки с предприятия могут быть внезапно прерваны по экологическим соображениям. Аналитики между тем рассматривают данную ситуацию как временный фактор поддержки цены и стимулирования потребления. «Эти сообщения о проблемах поставок оказывают поддержку в краткосрочной перспективе, однако это лишь «информационный шум», который привел рынок в замешательство и фрустрировал «медведей»», – отметил г-н Фарида.

Контракт на медь с поставкой через 3 месяца удержался выше отметки $5700 за т, завершив торги на уровне $5726 за т, на 0,6% выше итогового показателя среды $5690 за т. В ходе сессии было продано более 16500 лотов металла, а с регистрации было снято 24,425 тыс. т меди, что снивелировало поставку 4550 т меди на склады биржи в четверг.

Тем временем информация от японской компании Sumitomo Metals & Mining заставляет думать, что ускоренное строительство Китаем электросетей усилит спрос на медь со стороны энергетического сектора и поддержит как цены на металл, так и объемы его продаж. 30.08.2019

30.08.2019

В Таджикистане завод Таджикской алюминиевой компании (Talco) модернизируют за $545 млн, сообщил официальный представитель компании Игорь Саттаров, передает Sputnik Тоҷикистон.

Средства намодернизацию предприятия дастКитайская государственная компания China Machinery Engineering Corporation (CMEC).

«Стоимость модернизации по соглашению составляет $545 млн, она подразумевает обновление производственной линии и доведение мощности до 300 тысяч тонн алюминия в год», — сказал Саттаров.

Реструктуризация электролизного производства стартует в начале 2020 года.

«В соответствии с заключенным соглашением, будут модернизированы два цеха предприятия: в них будет установлено 428 новых электролизных ванн», — уточнил Саттаров. Представитель компании добавил, что в прошлом году на предприятии было произведено 96 тысяч тонн первичного алюминия, в 2019-м ожидается увеличение производства на 20%.

В конце 2017 года Talco достигла соглашения о строительстве нового алюминиевого производства с компанией Yunnan в ходе визита президента Таджикистана Эмомали Рахмона в Китай. Однако тогда речь шлао предприятии мощностью более 500 тысяч тонн алюминия в год с литейным и анодным производствами. Стоимость проекта оценивалась в $1,6 млрд. После ввода проекта в строй имеющееся производство предполагалось закрыть в течение двух лет.

Первоначальная мощность Таджикского алюминиевого завода составляла 517 тысяч тонн алюминия в год, однако достаточно давно реальные объемы производства не превышают 100 тысяч тонн в год.- Байкальская горная компания (БГК). Компания-оператор разработки Удоканского медного месторождения в Забайкальском крае РФ (самого крупного в России). Создана в 2008 году как структура Михайловского ГОКа, входящего в состав концерна 'Металлоинвест' бизнесмена Алишера Усманова. Штаб-квартира находится в Москве, региональный офис — в поселке Удокан Забайкальского края.

Официальный сайт www.bgk-udokan.ru - 30.08.2019 ГМК Удокан построит турецкая компания за 28 млрд рублей.

Байкальская горная компания (БГК) заключила с «Ренейссанс Хэви Индастрис» (РХИ) договор подряда на строительство объекта: «ГМК «Удокан». 1-я очередь строительства на 12,0 млн. тонн руды в год. Технологический комплекс».Цена договора составляет около 28 млрд. рублей (около $420 млн по курсу на 30.08.19). Свои подписи на документе поставили генеральный директор БГК Юрий Рябов и генеральный директор РХИ Михаил Ледовских.

В частности, компания построит технологический комплекс, включая обогатительную фабрику, гидрометаллургический завод, дробильно-конвейерный комплекс. Кроме того, подрядчик обеспечит поставку оборудования и материалов для указанных объектов, монтаж технологического оборудования, проведение индивидуальных испытаний и пуско-наладочных работ.

Завершить строительно-монтажные работы планируется в 2022 году.

Компания «Ренейссанс Хэви Индастриз» – «РХИ» является дочерней компанией бизнес-группы «RC Rönesans İnşaat Taahhüt A.Ş.», которая в свою очередь управляет строительными активами Холдинга «Ренейссанс». Rönesans Holding — турецкий холдинг, занимающийся строительством, инвестициями в недвижимость, энергией и здравоохранением.

РХИ является одним из лидеров на рынке строительства предприятий в отрасли тяжелой промышленности. Ранее компания выполнила проекты сооружения крупных промышленных предприятий на территории России, в том числе в Забайкальском крае.

Ранее БГК заключила договор на поставку технологического оборудования с лидером в области технологий для горно-обогатительной, металлургической и химической промышленности – компанией Outotec.

Финансирование строительства осуществляется в рамках синдицированного кредита в объеме до $1,79 млрд, выданного БГК в июле 2019 года сроком на 12 лет. В сделке приняли участие ВЭБ.РФ, Газпромбак и Сбербанк. - Уральская горно-металлургическая компания (УГМК) начинает разработку одного из крупнейших месторождений меди в стране.

30.08.2019

Уральская горно-металлургическая компания (УГМК) начинает разработку Подольского медно-цинкового месторождения в Республике Башкортостан.По объемам добычи он станет одним из самых крупных в стране и войдет в тройку ключевых объектов сырьевой базы УГМК.

Предполагаемый объем инвестиций в проект оценивается в 50 млрд рублей. В июле на международной промышленной выставке «ИННОПРОМ-2019» в Екатеринбурге УГМК заключила соглашение со Сбербанком в части организации и старта финансирования проекта.

По оценке генерального директора УГМК Андрей Козицын, срок окупаемости проекта составит 12 лет.Он пояснил, что в основу финансовой модели была заложена цена на медь $6500 за тонну, пишет «КоммерсантЪ». Средняя стоимость меди на LME с начала текущего года составляет $6095 за тонну. С начала мая текущего годакотировки меди снижаются и сейчас держатся на уровне $5700 за тонну.

Подольское медно-цинковое месторождение открыто Башкирским территориальным геологическим управлением в 1971 году. На двух залежах месторождения — «Северной» и «Центральной» — разведаны запасы медных, медно-цинковых и серно-колчеданных руд. Их объем оценивается в 88,6 млн тонн руды. Кроме меди в будущем сырье содержится ряд других перспективных с точки зрения промышленного производства компонентов: цинк, сера, серебро и золото. Отработку месторождения будут вести подземным способом. По предварительным подсчетам, эксплуатироваться месторождение будет на протяжении 44 лет.

Начало добычи на залежи «Северная» намечено на 2027 год. На этом этапе производительность подземного рудника составит около 1 млн тонн руды в год, на месторождении задействуют более 600 человек. Добычу на залежи «Центральная» планируют начать в 2032 году. После выхода предприятия на полную загрузку объемы добычи вырастут до 4,3 млн тонн, а число работников — до 1400 человек.

Кроме строительства рудника проектом предусмотрено возведение новой обогатительной фабрики, где будет перерабатываться добытая руда, комплекса очистных и водозаборных сооружений, энергетической подстанции, а также различных технологических, административных и бытовых зданий и сооружений.  Moody’s сменила прогноз для азиатских стальных компаний на «негативный».

Moody’s сменила прогноз для азиатских стальных компаний на «негативный».

30.08.2019

Как сообщает агентство Bloomberg, Moody's Investors Service заявило, что растущие затраты на сырье и неспособность перевести на себя более высокие затраты для потребителей, оказывают давление на прибыльность азиатских производителей стали, в то же время пересматривая свой прогноз по сектору на «негативный».

«Мы ожидаем, что рентабельность производителей стали — измеряемая доходами до вычета процентов, налогов, износа и амортизации (EBITDA) на тонну — снизится примерно на 15% в течение 12 месяцев до июня 2020 года после 8%-го снижения за 12 месяцев до июня 2019 года », — сказал Крис Парк, заместитель управляющего директора группы корпоративных финансов Moody's.

Цены на железную руду и коксующийся уголь, являющиеся двумя основными производственными ресурсами, выросли более чем на 60% и 20% в течение года до июня 2019 года. Они, вероятно, останутся высокими в течение некоторого времени, сказал г-н Парк в отчете.

В то же время слабый спрос на конечных рынках ограничивает способность производителей передавать эти повышения цен покупателям, что приводит к сужению товарных спредов.

«Несмотря на рост спроса в инфраструктурном секторе, слабый спрос со стороны собственности и обрабатывающей промышленности ограничит рост спроса на сталь в Китае, в то время, как спрос в Южной Корее и Японии останется практически без изменений», — добавил Каустуб Чаубал, вице-президент Moody's и старший кредитный офицер и соавтор отчета.

«Спрос на сталь в Индии останется самым высоким в Азии, но будет с медленным или средним темпом роста, так как слабый спрос на автомобили и производство компенсирует рост спроса в инфраструктуре и строительстве», — сказал г-н Чаубал.

Между тем, ограниченное увеличение новых мощностей в регионе будет сдерживать резкое снижение цен на сталь, при этом производство будет расти только в Индии, где спрос все еще растет, и в Китае, Южной Корее и Японии.

Наконец, Moody's ожидает, что повышение американских тарифов на импорт стали будет иметь ограниченное прямое влияние на азиатские сталелитейные компании из-за их скромных продаж в США. Ухудшение отношений между Японией и Южной Кореей также не окажет существенного влияния как на южнокорейских, так и на японских производителей стали. 30.08.2019

30.08.2019

Польская нефтегазовая компания PGNiG 30 августа начала свое первое бурение в качестве оператора в Норвежском море.

В августе 30 - го , PGNiG Upstream Норвегия, компания PGNiG Group, приступила к бурению разведочной скважины на лицензионном участке PL838 (the Shrek prospect) на норвежском континентальном шельфе, в первый раз в роли оператора.

Это первая разведочная скважина в этом лицензионном участке, расположенном в непосредственной близости от месторождения нефти и газа Skarv, в котором PGNiG владеет 12% акций.

«Основная цель нашей деятельности в Норвегии наращивать собственное производство газа в регионе. Теперь у нас есть возможность развивать свои компетенции и опыт в качестве оператора, который доказывает доверие наших норвежских партнеров разместить в PGNiG,» сказал Петр Возняк, председатель правления SA управления PGNiG. «Норвежский континентальный шельф является довольно сложной областью, но мы очень хорошо подготовлены , чтобы справиться с этой задачей.

Море в месте расположения скважины глубиной 358 метров. Shrek prospect находится на глубине около 2300 метров от морского дна.

Предполагаемая продолжительность буровых работ зависит от результатов, которые будут получены. Это займет около 45 дней, если углеводороды обнаружены, в этом случае компания также планирует пробурить боковой ствол, собирать ядра и проводить детальные геофизические измерения.

Скважина пробурена с помощью DeepSea NORDKAPP, 6-го поколения полупогружной буровой установки, один из самых современных буровых установок, способных к работе в экстремальных морских условиях. Почти все операции бурения на буровой установке контролируется компьютером.

«Подготовительные процедуры для бурения офшорной скважины были чрезвычайно сложны и отличаются от того, что мы делаем при бурении скважин на суше, так как они требуют гораздо больше усилий с точкой зрения планирования себя. Обеспечение безопасности работ , связанных с рисками, которые не встречаются на земле, такие , как сильных штормов, играет жизненно важную роль. Буровые работы на открытом море, часто проводимые в экстремальных погодных условиях , далеких от берега, определенно более сложным , сказал Петр Возняк.

Начало буровых работ на Shrek prospect предшествовал подробный аудит в PGNiG Upstream Норвегии, проведенного Управлением по нефтяной безопасности, норвежского государственного контролирующего органа, ответственного за безопасность рабочей среды и готовности к чрезвычайным ситуациям в нефтяной отрасли деятельности по Норвежский континентальный шельф, после чего скважина была утверждена для бурения.

PGNiG Upstream Норвегия занимает 40% доли участия в лицензии PL838 с, в то время как партнеры, Aker ASA BP и Lime Petroleum AS, держать 30% акций каждый. Лицензия PL838 была присуждена компании в феврале 2016 года в лицензионном раунде APA 2015.

PGNiG Upstream Норвегия имеет интересы в 24 разведочных и эксплуатационных лицензий на норвежском континентальном шельфе. В соответствии с заявленной стратегией, PGNiG группа стремится увеличить добычу природного газа в Норвегии до 2,5 млрд ежегодно после 2022 года.

en.pgnig.pl/news/-/news-list/id/pgnig-starts-its-first-drilling-as-operator-in-norwegian-sea/newsGroupId/1910852?changeYear=2019¤tPage=1- 29 August, 2019

PGNiG и ERU подписали соглашение о поставках американского газа из Польши в Украину.

PGNiG and Energy Resources of Ukraine (ERU) signed an agreement – American natural gas sold from Poland to Ukraine.

Польская нефтегазовая компания (PGNiG) приобрела груз сжиженного природного газа из США, а затем — после регазификации — продала природный газ Энергетическим ресурсам Украины (ЕСВ). Благодаря последовательному расширению портфеля поставок СПГ, PGNiG может предложить природный газ большему количеству потребителей.

Контейнер для перевозки СПГ по контракту прибудет к терминалу СПГ президента Леха Качиньского в Свиноуйсьце в начале ноября. СПГ будет закачиваться в польскую систему передачи после регазификации, откуда он будет поступать в Украину и ЕСВ через газопровод в Хермановице. Поставки украинскому партнеру будут осуществляться до конца 2019 года.

«PGNiG накопил обширные компетенции на рынке СПГ за последние три года. У нас есть возможность закупать СПГ на конкурентных условиях у надежных поставщиков со всего мира. Мы также зарезервировали полную мощность на терминале в Свиноуйсьце — мы ожидаем 39 поставок в следующем году — и располагаем имеющейся мощностью в системе газопроводов в Польше и на ее границах. Это делает PGNiG естественным партнером для сотрудничества в создании современного и безопасного рынка газа в нашей части Европы. Несколько лет сотрудничества с нашими партнерами из украинского ЕСВ — лучшее тому подтверждение », — прокомментировал Петр Возняк, президент правления PGNiG. «В настоящее время единственным ограничением в развитии экспорта в Украину в еще большем масштабе является пропускная способность газопроводов в Польше в направлении Силезия-Подкарпатское воеводство. Мы ожидаем, что пропускная способность этих газопроводов будет расширена не позднее 2021 года», — добавил г-н Возняк.

Импорт сжиженного природного газа в Польшу динамично растет. В то время как в 2016 году СПГ составлял около 8,5 процента во всей структуре импорта, в 2018 году он превысил 20 процентов. С момента запуска терминала в Свиноуйсьце PGNiG уже получил около 70 загрузок СПГ с общим объемом ок. 7,5 млрд куб. после регазификации. В Польшу поступает все больше и больше поставок из США. В то время как в 2018 году PGNiG приветствовала одну спотовую поставку американского СПГ, к концу августа 2019 года она уже получила четыре спот-поставки, а также одну по среднесрочному контракту и одну по долгосрочному контракту.

«Мы продолжаем поддерживать нашу репутацию пионеров в реализации самых амбициозных задач в региональном энергетическом секторе. Благодаря партнерству с нашим польским спутником мы делаем ощутимые прорывы в строительстве трансатлантического газового коридора из США в Украину», — сказал Дейл Перри, президент корпорации ERU, комментируя эту сделку.

«Мы сократили этот объем с целью впрыскивания и хранения его для дальнейшей поставки потребителям в зимний сезон — таким образом, мы вносим вклад в энергетическую безопасность страны в неопределенный и особенно рискованный зимний период 2019–2020 годов», — сказал Ярослав Мудрый, директор ЭРУ ТРЕЙДИНГ ООО. «В этом случае, учитывая хорошо развитую газотранспортную систему, Украина, возможно, не является последним пунктом назначения американского СПГ, его можно успешно доставить в такие страны, как Венгрия, Румыния и даже Молдова», — добавил он.

PGNiG и ЕСВ сотрудничают уже несколько лет. В августе 2016 года PGNiG начал экспортировать газ в Украину, где получателем был украинский торговый партнер. В прошлом обе компании также совместно поставляли природный газ для нужд Укртрансгаза — украинского оператора сети электропередачи и системы хранения.

en.pgnig.pl/news/-/news-list/id/pgnig-and-eru-signed-an-agreement-american-natural-gas-sold-from-poland-to-ukraine/newsGroupId/1910852

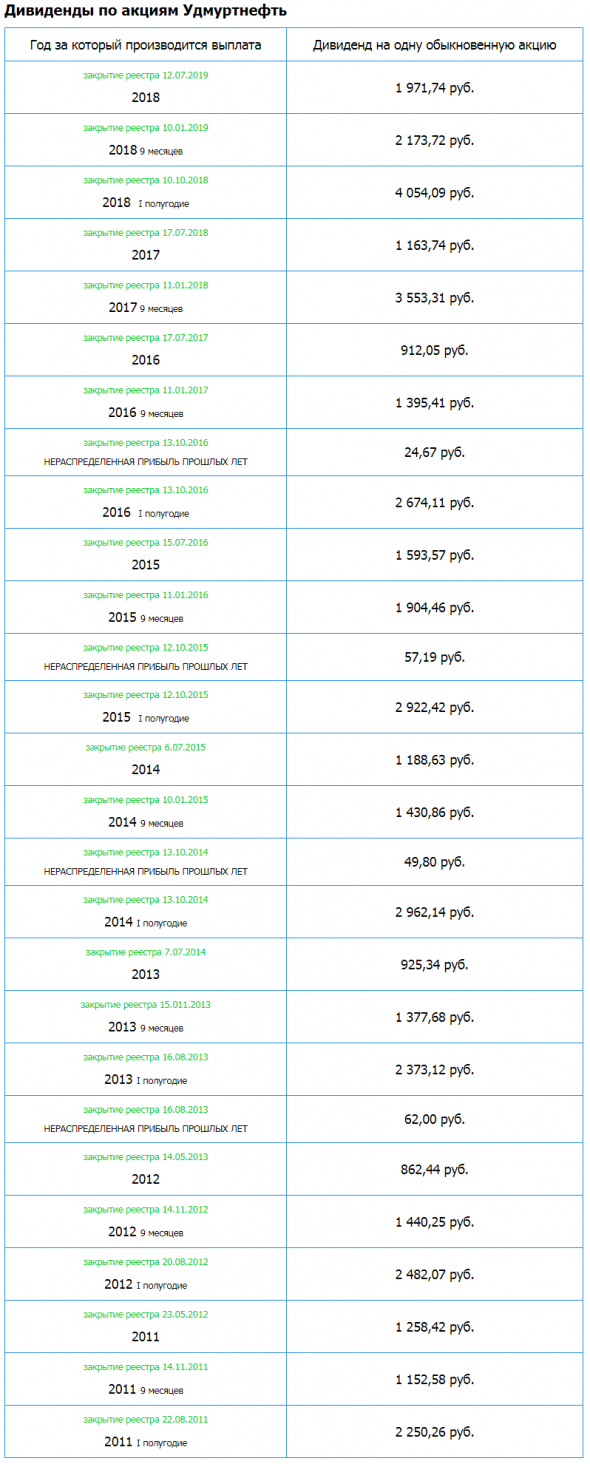

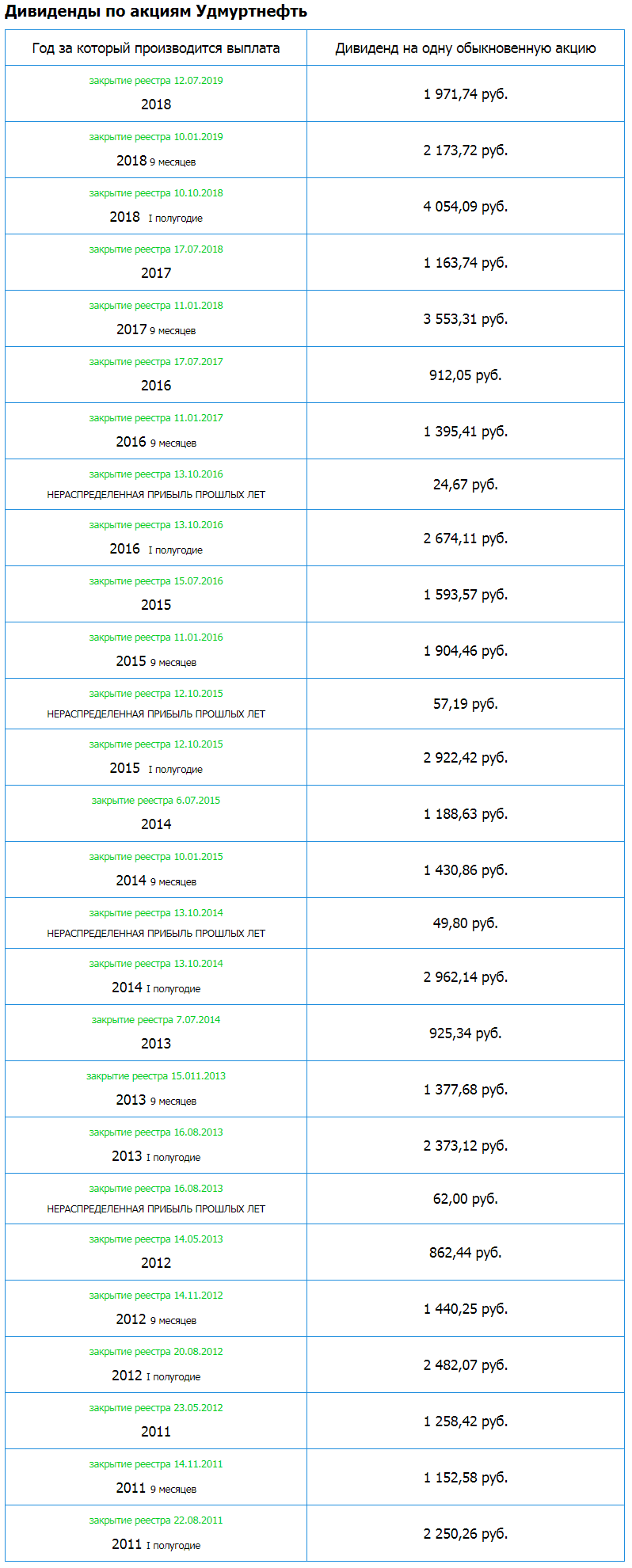

Удмуртнефть – Прибыль мсфо 6 мес 2019г: 12,680 млрд руб (-19% г/г). Дивидендная история.

Удмуртнефть – рсбу/ мсфо

Общий долг 31.12.2016г: 26,021 млрд руб/ мсфо 29,255 млрд руб

Общий долг 31.12.2017г: 37,908 млрд руб/ мсфо 41,808 млрд руб

Общий долг 31.12.2018г: 34,364 млрд руб/ мсфо 38,708 млрд руб

Общий долг на 30.06.2019г: 35,759 млрд руб/ мсфо 40,704 млрд руб

Выручка 2016г: 96,841 млрд руб/ мсфо 95,871 млрд руб

Выручка 6 мес 2017г: 51,846 млрд руб/ мсфо 51,358 млрд руб

Выручка 2017г: 108,966 млрд руб/ мсфо 107,993 млрд руб

Выручка 6 мес 2018г: 71,618 млрд руб/ мсфо 71,000 млрд руб

Выручка 2018г: 154,139 млрд руб/ мсфо 152,787 млрд руб

Выручка 6 мес 2019г: 72,781 млрд руб/ мсфо 72,071 млрд руб

Прибыль 6 мес 2016г: 9,874 млрд руб/ Прибыль мсфо 11,153 млрд руб

Прибыль 2016г: 19,687 млрд руб/ Прибыль мсфо 22,339 млрд руб

Прибыль 6 мес 2017г: 9,200 млрд руб/ Прибыль мсфо 10,660 млрд руб

Прибыль 2017г: 18,338 млрд руб/ Прибыль мсфо 21,385 млрд руб

Прибыль 1 кв 2018г: 5,599 млрд руб

Прибыль 6 мес 2018г: 14,517 млрд руб/ Прибыль мсфо 15,577 млрд руб

Прибыль 9 мес 2018г: млрд руб

Прибыль 2018г: 31,104 млрд руб/ Прибыль мсфо 33,405 млрд руб

Прибыль 1 кв 2019г: 5,847 млрд руб

Прибыль 6 мес 2019г: 11,487 млрд руб/ Прибыль мсфо 12,680 млрд руб

http://www.e-disclosure.ru/portal/files.aspx?id=1370&type=3

http://www.udmurtneft.ru/actioners_emitents.html

Убыток мсфо 6 мес 2019г: 38,31 млн руб (рост убытка в 7,1 раз г/г).

Убыток мсфо 6 мес 2019г: 38,31 млн руб (рост убытка в 7,1 раз г/г).

Армада – рсбу/ мсфо

14 399 997 акций pao-armada.ru/?page_id=131

Капитализация на 30.08.2019г: 62,35 млн руб

Общий долг 31.12.2016г: 74,03 млн руб/ мсфо 351,94 млн руб

Общий долг 31.12.2017г: 19,69 млн руб/ мсфо 167,73 млн руб

Общий долг 31.12.2018г: 23,67 млн руб/ мсфо 156,74 млн руб

Общий долг на 30.06.2019г: 25,53 млн руб/ мсфо 158,11 млн руб

Выручка 2016г: 0 руб/ мсфо 187,03 млн руб

Выручка 6 мес 2017г: 0 руб/ мсфо 135,53 млн руб

Выручка 2017г: 0 руб/ мсфо 216,47 млн руб

Выручка 6 мес 2018г: 0 руб/ мсфо 32,85 млн руб

Выручка 2018г: 0 руб/ мсфо 57,50 млн руб

Выручка 6 мес 2019г: 0 руб/ мсфо 7,76 млн руб

Убыток 6 мес 2016г: 3,79 млн руб/ Убыток мсфо 142 млн руб

Убыток 2016г: 18,31 млн руб/ Убыток мсфо 188,54 млн руб

Убыток 6 мес 2017г: 1,77 млн руб/ Убыток мсфо 16,04 млн руб

Прибыль 2017г: 53,69 млн руб/ Прибыль мсфо 144,85 млн руб

Убыток 1 кв 2018г: 530 тыс руб

Убыток 6 мес 2018г: 1,72 млн руб/ Убыток мсфо 5,37 млн руб

Убыток 9 мес 2018г: 2,73 млн руб

Убыток 2018г: 1,139 млрд руб/ Убыток мсфо 1,192 млрд руб

Убыток 1 кв 2019г: 463 тыс руб

Убыток 6 мес 2019г: 2,70 млн руб/ Убыток мсфо 38,31 млн руб

www.e-disclosure.ru/portal/files.aspx?id=10114&type=4

pao-armada.ru/?page_id=138 Убыток мсфо 6 мес 2019г: 266,84 млн руб (рост убытка на 11% г/г).

Убыток мсфо 6 мес 2019г: 266,84 млн руб (рост убытка на 11% г/г).

Русолово – рсбу/ мсфо

3 000 100 000 акций http://rus-olovo.ru/for-investors/disclouser/officialdocs/ Устав (редакция №6)

Капитализация на 29.08.2018г: 6,222 млрд руб

Общий долг 31.12.2016г: 3,137 млрд руб/ мсфо 4,058 млрд руб

Общий долг 31.12.2017г: 2,377 млрд руб/ мсфо 3,713 млрд руб

Общий долг 31.12.2018г: 3,982 млрд руб/ мсфо 6,001 млрд руб

Общий долг на 31.03.2019г: 3,215 млрд руб

Общий долг на 30.06.2019г: 3,753 млрд руб/ мсфо 7,503 млрд руб

Выручка 2016г: 769,27 млн руб/ мсфо 4,508 млрд руб

Выручка 6 мес 2017г: 199,58 млн руб/ мсфо 1,609 млрд руб

Выручка 2017г: 1,074 млрд руб/ мсфо 5,114 млрд руб

Выручка 6 мес 2018г: 299,22 млн руб/ мсфо 557,71 млн руб

Выручка 2018г: 1,873 млрд руб/ мсфо 8,576 млрд руб

Выручка 6 мес 2019г: 1,054 млрд руб/ мсфо 8,155 млрд руб

Убыток 2016г: 2,05 млн руб/ Убыток мсфо 15,53 млн руб

Убыток 6 мес 2017г: 59,53 млн руб/ Убыток мсфо 296,42 млн руб

Убыток 2017г: 56,00 млн руб/ Убыток мсфо 80,53 млн руб

Убыток 1 кв 2018г: 56,85 млн руб

Убыток 6 мес 2018г: 115,10 млн руб/ Убыток мсфо 237,84 млн руб

Убыток 9 мес 2018г: 199,69 млн руб

Убыток 2018г: 171,48 млн руб/ Убыток мсфо 243,90 млн руб

Прибыль 1 кв 2019г: 9,29 млн руб

Убыток 6 мес 2019г: 85,21 млн руб/ Убыток мсфо 266,84 млн руб

http://e-disclosure.ru/portal/files.aspx?id=31422&type=4 ПАО ДжиТиЭл (ранее GTL) — Убыток мсфо 6 мес 2019г: 3,06 млн руб против прибыли 14 тыс руб г/г.

ПАО ДжиТиЭл (ранее GTL) — Убыток мсфо 6 мес 2019г: 3,06 млн руб против прибыли 14 тыс руб г/г.

ПАО ДжиТиЭл (ранее GTL) – рсбу/ мсфо

2 596 000 000 акций

http://www.e-disclosure.ru/portal/files.aspx?id=31201&type=1

Капитализация на 16.08.2019г: 189,25 млн руб

Общий долг 31.12.2016г: 94,43 млн руб/ мсфо 120,91 млн руб

Общий долг 31.12.2017г: 128,21 млн руб/ мсфо 153,51 млн руб

Общий долг 31.12.2018г: 72,88 млн руб/ мсфо 98,03 млн руб

Общий долг на 30.06.2019г: 188,23 млн руб/ мсфо 213,38 млн руб

Выручка 2016г: 20,63 млн руб/ мсфо 20,63 млн руб

Выручка 6 мес 2017г: 3,17 млн руб/ мсфо 3,17 млн руб

Выручка 2017г: 3,17 млн руб/ мсфо 3,17 млн руб

Выручка 6 мес 2018г: – /мсфо –

Выручка 2018г: – /мсфо –

Выручка 1 кв 2019г: –

Выручка 6 мес 2019г: – /мсфо –

Прибыль 6мес 2016г: 49,50 млн руб/ Прибыль мсфо 49,50 млн руб

Прибыль 2016г: 46,77 млн руб/ Прибыль мсфо 46,77 млн руб

Прибыль 6 мес 2017г: 806 тыс руб/ Прибыль мсфо 806 тыс руб

Прибыль 2017г: 788 тыс руб/ Прибыль мсфо 787 тыс руб

Убыток 1 кв 2018г: 453 тыс руб

Убыток 6 мес 2018г: 453 тыс руб/ Прибыль мсфо 14 тыс руб

Убыток 9 мес 2018г: 125 тыс руб

Прибыль 2018г: 1,38 млн руб/ Прибыль мсфо 1,38 млн руб

Прибыль 1 кв 2019г: 15 тыс руб

Убыток 6 мес 2019г: 3,06 млн руб/ Убыток мсфо 3,06 млн руб

http://www.e-disclosure.ru/portal/files.aspx?id=31201&type=4 Aramco предлагает двухэтапное IPO, в конце 2019г в Саудовской Аравии и в 2020-2021гг в Токио, исключив размещение в Лондоне и Гонконге.

Aramco предлагает двухэтапное IPO, в конце 2019г в Саудовской Аравии и в 2020-2021гг в Токио, исключив размещение в Лондоне и Гонконге.

Aramco Proposes Two-Stage IPO, Shunning London, Hong Kong

Tokyo emerges as surprise international front-runner for world’s largest listing

Неожиданно Токио стал международным лидером крупнейшего в мире листинга.

Aug. 29, 2019 11:48 am ET

Saudi Arabian Oil Co. рассматривает план разделения крупнейшего в мире IPO на две стадии, дебютирование части своих акций на саудовской фондовой бирже в конце этого года и последующее международное предложение в 2020 или 2021 году, по словам людей знакомых с планами.

Советники и официальные лица заявили, что компания склоняется в сторону Токио в качестве места проведения второго этапа предлагаемого плана, поскольку политическая неопределенность в Великобритании и Китае снижает привлекательность рынков Лондона и Гонконга.

Видео: www.wsj.com/articles/aramco-proposes-two-stage-ipo-shunning-london-hong-kong-11567084503?mod=mktw Убыток «ВЭБ-лизинга» по МСФО за I полугодие составил 3,7 млрд рублей против прибыли ранее.

Убыток «ВЭБ-лизинга» по МСФО за I полугодие составил 3,7 млрд рублей против прибыли ранее.

МОСКВА, 29 авг — ПРАЙМ. Чистый убыток лизинговой «дочки» ВЭБа, «ВЭБ-лизинга», по МСФО за первое полугодие 2019 года составил 3,711 миллиарда рублей против прибыли в 12,885 миллиарда рублей за аналогичный период прошлого года, сообщает компания.

При этом процентные доходы компании снизились на 14,8%, до 10,212 миллиарда рублей. Процентные расходы составили 6,446 миллиарда рублей, снизившись на 7,1%. Чистый процентный доход уменьшился на 25,3%, до 3,766 миллиарда рублей. Убыток компании до расходов по налогу на прибыль составил 5,026 миллиарда рублей против прибыли в 17,053 миллиарда рублей за первое полугодие 2018 года.

Активы компании по состоянию на 30 июня 2019 года составили 337,814 миллиарда рублей против 375,757 миллиарда рублей на конец 2018 года, обязательства — 296,343 миллиарда рублей против 340,796 миллиарда.

«ВЭБ-лизинг» — один из лидеров на рынке лизинга РФ, входит в топ-4 лизинговых компаний РФ по объему портфеля на 1 января 2019 года, лидер по полученным лизинговым платежам за 2018 год по версии «Эксперт РА». Компания была создана в 2003 году, с июля 2008 года входит в группу ВЭБ.РФ. Чистая прибыль АО «ВЭБ-лизинг» за 2018 год по РСБУ составила 4 миллиарда рублей.

1prime.ru/business/20190829/830282239.html Чистый убыток «ЮТэйр» по МСФО за I полугодие вырос почти вдвое, до 9,494 млрд руб.

Чистый убыток «ЮТэйр» по МСФО за I полугодие вырос почти вдвое, до 9,494 млрд руб.

МОСКВА, 29 авг /ПРАЙМ/. Чистый убыток авиакомпании «ЮТэйр» за первое полугодие 2019 года по МСФО увеличился по сравнению с показателем прошлого года на 82% и составил 9,494 миллиарда рублей, следует из отчетности перевозчика.

Выручка за отчетный период увеличилась на 3,2% и составила 37,171 миллиарда рублей.

Авиакомпания «ЮТэйр» в 2015 году заключила соглашение с 11 банками по двум синдицированным кредитам на 38,6 миллиарда рублей. Еще «ЮТэйр» отдельно должна 17,4 миллиарда рублей Сбербанку. В конце декабря газета «Ведомости» написала, что «ЮТэйр» попросила участников кредитного синдиката списать примерно 75% долга — около 30 миллиардов рублей. До этого авиакомпания допустила дефолт по реструктурированному долгу: выплатила проценты по 12-летнему кредиту, но не выплатила их по семилетнему. Синдикат кредиторов авиакомпании продолжает переговоры с Минфином РФ о получении новой госгарантии по кредиту.

1prime.ru/transport/20190829/830282298.html Убыток мсфо 6 мес 2019г: 21,910 млрд руб (рост убытка на 24% г/г).

Убыток мсфо 6 мес 2019г: 21,910 млрд руб (рост убытка на 24% г/г).

Объединенная авиастроительная корпорация (ОАК) – рсбу/ мсфо

492 526 129 452 + 70 500 000 000 (допка 20.08.2019г) = 563 026 129 452 акций

www.e-disclosure.ru/portal/event.aspx?EventId=P20gydRhUEO5bi0ZutLZZQ-B-B

www.uacrussia.ru/upload/iblock/529/529750e1acd588d57fcf566796ed8dd2.pdf

Капитализация на 29.08.2019г: 373,568 млрд руб

Общий долг 31.12.2016г: 126,398 млрд руб/мсфо 829,140 млрд руб

Общий долг 31.12.2017г: 134,412 млрд руб/мсфо 804,622 млрд руб

Общий долг 31.12.2018г: 158,564 млрд руб/мсфо 944,724 млрд руб

Общий долг на 30.06.2019г: 167,671 млрд руб/ мсфо 963,161 млрд руб

Выручка 2016г: 50,836 млрд руб/ мсфо 416,926 млрд руб

Выручка 6 мес 2017г: 12,014 млрд руб/ мсфо 179,700 млрд руб

Выручка 2017г: 52,299 млрд руб/ мсфо 451,783 млрд руб

Выручка 6 мес 2018г: 11,685 млрд руб/ мсфо 153,161 млрд руб

Выручка 2018г: 52,678 млрд руб/ мсфо 411,578 млрд руб

Выручка 6 мес 2019г: 12,468 млрд руб/ мсфо 114,697 млрд руб

Убыток 2016г: 3,160 млрд руб/ Убыток мсфо 4,481 млрд руб

Прибыль 6 мес 2017г: 1,505 млрд руб/ Убыток мсфо 6,599 млрд руб

Прибыль 2017г: 196,14 млн руб/ Убыток мсфо 2,617 млрд руб

Прибыль 6 мес 2018г: 3,514 млрд руб/ Убыток мсфо 17,636 млрд руб

Убыток 2018г: 29,995 млрд руб/ Убыток мсфо 18,514 млрд руб

Убыток 6 мес 2019г: 516,72 млн руб / Убыток мсфо 21,910 млрд руб

www.uacrussia.ru/ru/investors/financial-information/IFRS-reporting/ Автодилерский холдинг «Рольф» снизил чистую прибыль по МСФО в I п/г в 4,5 раза — до 576,09 млн руб.

Автодилерский холдинг «Рольф» снизил чистую прибыль по МСФО в I п/г в 4,5 раза — до 576,09 млн руб.

МОСКВА, 29 авг — ПРАЙМ. Автодилерский холдинг «Рольф» снизил чистую прибыль по МСФО в первом полугодии 2019 года в 4,5 раза в годовом выражении до 576,086 миллиона рублей, говорится в отчете компании.

При этом выручка выросла на 12% — до 114,081 миллиарда рублей, стоимость транспортных средств и материалов увеличилась на 12,6% — до 99,778 миллиарда рублей. Операционная прибыль снизилась на 30,6% — до 3,014 миллиона рублей, прибыль до налогообложения упала в 2,7 раза — до 1,214 миллиарда рублей, следует из отчета.

Долгосрочные обязательства компании с начала года выросли на 21% — до 21,784 миллиарда рублей, краткосрочные — на 35,8%, до 35,269 миллиарда рублей, чистый долг вырос на 47,3% — до 29,869 миллиарда рублей, говорится в отчете.

Следственный комитет России 27 июня сообщил, что возбудил против основателя «Рольфа» Сергея Петрова и ряда руководителей компании уголовное дело о выводе средств по подложным документам. Следствие полагает, что Петров вывел за рубеж и присвоил себе 4 миллиарда рублей, продав «Рольфу» по «многократно завышенной» цене акции компании «Рольф Эстейт». Петров это отрицает, но заявил газете «Ведомости», что не планирует возвращаться в Россию.

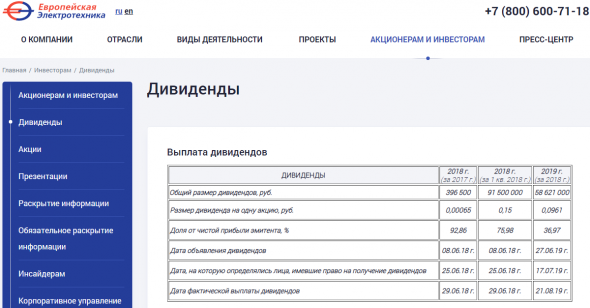

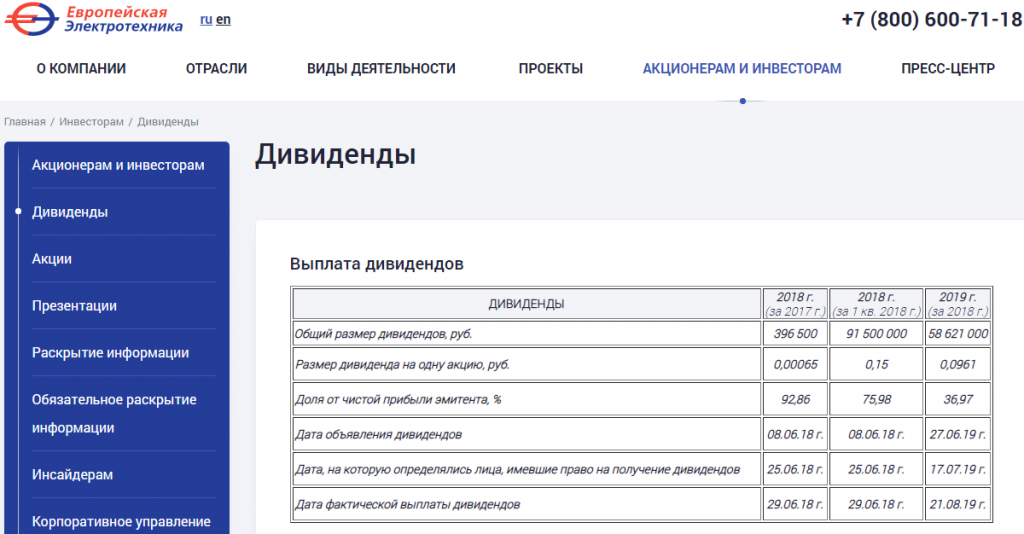

1prime.ru/business/20190829/830282170.html Европейская Электротехника – рсбу/ мсфо

Европейская Электротехника – рсбу/ мсфо

610 000 000 акций

http://euroetpao.ru/upload/iblock/bc6/bc6b3ce76679b0f4a64dfe2fc556e166.pdf

Капитализация на 29.08.2019г: 6,259 млрд руб

Общий долг 31.12.2016г: 304 тыс руб/ мсфо 1,141 млрд руб

Общий долг 31.12.2017г: 1,31 млн руб/ мсфо 613,37 млн руб

Общий долг 31.12.2018г: 152,61 млн руб/ мсфо 596,56 млн руб

Общий долг на 30.06.2019г: 279,85 млн руб/ мсфо 917,74 млн руб

Выручка 2016г: 1,72 млн руб/ мсфо 2,888 млрд руб

Выручка 6 мес 2017г: 3,56 млн руб/ мсфо 1,262 млрд руб

Выручка 2017г: 9,96 млн руб/ мсфо 2,595 млрд руб

Выручка 6 мес 2018г: 202,22 млн руб/ мсфо 1,532 млрд руб

Выручка 2018г: 568,00 млн руб/ мсфо 3,287 млрд руб

Выручка 6 мес 2019г: 490,18 млн руб/ мсфо 1,599 млрд руб

Прибыль 2016г: 128 тыс руб/ Прибыль мсфо 23,63 млн руб

Прибыль 6 мес 2017г: 183 тыс руб/ Прибыль мсфо 120,87 млн руб

Прибыль 2017г: 427 тыс руб/ Прибыль мсфо 134,73 млн руб

Прибыль 1 кв 2018г: 120,43 млн руб

Прибыль 6 мес 2018г: 130,63 млн руб/ Прибыль мсфо 143,41 млн руб

Прибыль 9 мес 2018г: 149,284 млн руб/ Прибыль мсфо 224,30 млн руб

Прибыль 2018г: 158,57 млн руб/ Прибыль мсфо 293,10 млн руб

Прибыль 1 кв 2019г: 20,57 млн руб

Прибыль 6 мес 2019г: 35,60 млн руб/ Прибыль мсфо 160,27 млн руб

http://www.e-disclosure.ru/portal/files.aspx?id=36330&type=4

http://www.e-disclosure.ru/portal/files.aspx?id=36330&type=3

Чтобы купить акции, выберите надежного брокера: