комментарии Марэк на форуме

-

- Тучковский комбинат строительных материалов (ТКСМ) – рсбу/мсфо

Номинал 0,0025 руб

39 860 000 акций http://www.t-ksm.ru/upload/iblock/bc8/ustav-5__2015.pdf стр.9

Капитализация на 10.12.2018г: 184,15 млн руб

Собственный капитал мсфо на 31.12.2017г: 123,06 млн руб

Собственный капитал мсфо на 30.06.2018г: 101,02 млн руб

Капитал 2,53 руб/акция

Общий долг на 31.12.2015г: 47,39 млн руб/ мсфо 47,70 млн руб

Общий долг на 31.12.2016г: 33,01 млн руб/ мсфо 33,32 млн руб

Общий долг на 31.12.2017г: 87,80 млн руб/ мсфо 91,75 млн руб

Общий долг на 31.03.2018г: 97,74 млн руб

Общий долг на 30.06.2018г: 130,77 млн руб/ мсфо 135,23 млн руб

Общий долг на 30.09.2018г: 133,77 млн руб

Выручка 2015г: 325,73 млн руб/ мсфо 325,727 млн руб

Выручка 6 мес 2016г: 89,74 млн руб

Выручка 9 мес 2016г: 146,25 млн руб

Выручка 2016г: 178,60 млн руб/ мсфо 178,60 руб

Выручка 1 кв 2017г: 22,55 млн руб

Выручка 6 мес 2017г: 64,30 млн руб/ мсфо 64,30 млн руб

Выручка 9 мес 2017г: 112,88 млн руб

Выручка 2017г: 156,39 млн руб/ мсфо 156,39 млн руб

Выручка 1 кв 2018г: 13,61 млн руб

Выручка 6 мес 2018г: 60,36 млн руб/ мсфо 60,59 млн руб

Выручка 9 мес 2018г: 60,36 млн руб

Прибыль 6 мес 2015г: 20,61 млн руб/ Прибыль мсфо 20,34 млн руб

Прибыль 9 мес 2015г: 20,27 млн руб

Прибыль 2015г: 5,62 млн руб/ Прибыль мсфо 5,57 млн руб

Прибыль 1 кв 2016г: 4,75 млн руб

Убыток 6 мес 2016г: 61 тыс руб/ Прибыль мсфо 150 тыс руб

Убыток 9 мес 2016г: 3,07 млн руб

Прибыль 2016г: 335 тыс руб/ Прибыль мсфо 396 тыс руб

Убыток 1 кв 2017г: 9,05 млн руб

Убыток 6 мес 2017г: 18,23 млн руб/ Убыток мсфо 22,36 млн руб

Убыток 9 мес 2017г: 31,93 млн руб

Убыток 2017г: 45,88 млн руб/ Убыток мсфо 45,95 млн руб

Убыток 1 кв 2018г: 15,20 млн руб

Убыток 6 мес 2018г: 43,07 млн руб/ Убыток мсфо 54,58 млн руб

Убыток 9 мес 2018г: 43,07 млн руб

http://e-disclosure.ru/portal/files.aspx?id=7779&type=5

http://e-disclosure.ru/portal/files.aspx?id=7779&type=4  Facebook планирует потратить на выкуп акций еще 9 млрд долларов

Facebook планирует потратить на выкуп акций еще 9 млрд долларов

10 декабря 2018

Facebook Inc. высвободила еще 9 млрд долларов на обратные выкупы акций, добавив их к ранее одобренной программе выкупов на 15 млрд долларов. Согласно документам, поданным в Комиссию по ценным бумагам и биржам США (SEC), в четверг совет директоров гиганта социальных сетей одобрил расширение программы, начавшейся в 2017 году.

Обратные выкупы акций являются популярным способом потратить дополнительную прибыль, полученную вследствие снижения налогов, произошедшего ранее в этом году. По оценкам Goldman Sachs, в этом году объем обратных выкупов акций достигнет 1 трлн долларов.

Акции Facebook в этом году дешевеют на фоне ряда противоречивых ситуаций. Они потеряли 22,1%, в то время как индекс S&P 500 прибавил 0,8%.

читать дальше на смартлабе

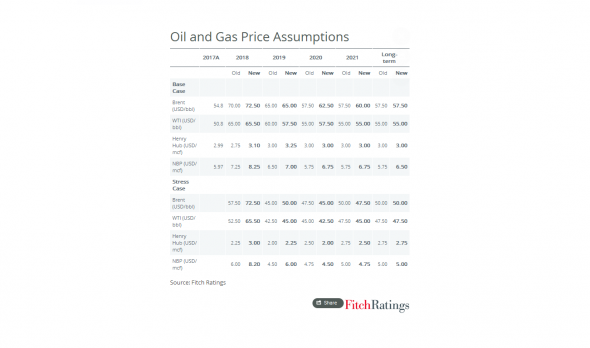

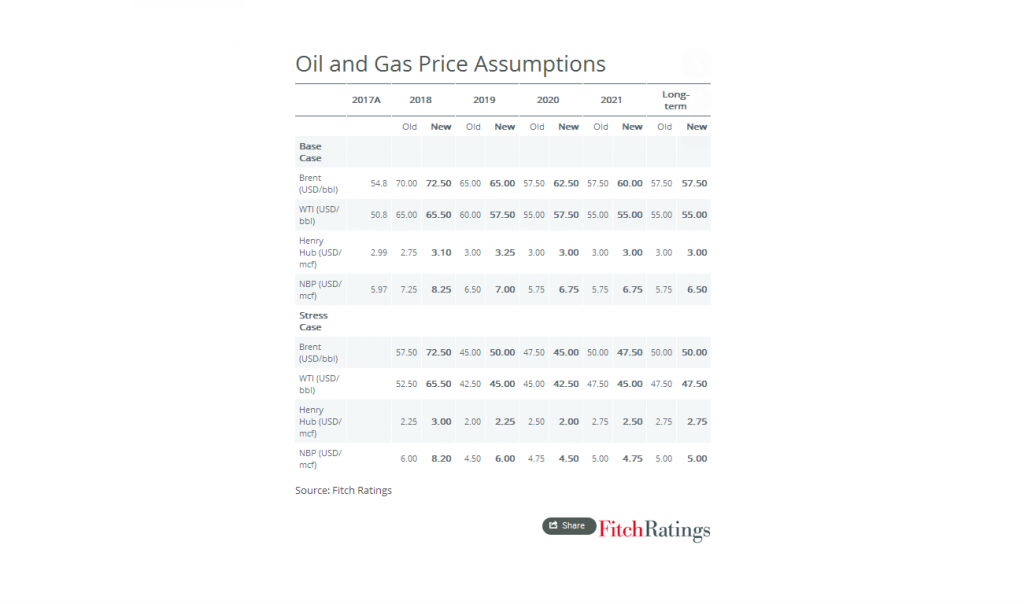

Fitch Ratings: OPEC+ Supply Controls Are Key for Medium-Term Oil Prices

Fitch Ratings: контроль поставок ОПЕК+ является ключевым фактором для среднесрочных цен на нефть

05 Dec 2018 06:35 AM ET

Fitch Ratings — Лондон — 05 декабря 2018 г. Изменения в Fitch Ratings предположения о цене на нефть и газ являются скромными, но мы полагаем, что контроль поставок будет поддерживать среднесрочные цены на нефть в диапазоне $60-65 за баррель для нефти марки Brent. В более долгосрочной перспективе мы по-прежнему ожидаем, что цены упадут ниже $60 за баррель в связи с падением предельных издержек производителей на полный цикл.

2019 Brent цена предположение остается на уровне $65/баррель, что отражает устойчивый рост спроса, который будет удовлетворяться за счет увеличения поставок из США. В целом, рынок, вероятно, будет хорошо обеспечен в 2019 году. Мы полагаем, что ОПЕК и некоторые другие нефтедобывающие страны, включая Россию, так называемую ОПЕК +, будут располагать некоторыми запасными возможностями для поглощения потенциальных незначительных шоков поставок, как санкций против Ирана оказались менее серьезными, чем предполагалось первоначально. В 2019 году мы увеличили спрэд Brent-West Texas Intermediate (WTI) до $7,5/барр., Что отражает устойчиво высокую разницу в ценах из-за сохраняющихся ограничений экспортных возможностей США. Это упростится по мере ввода в эксплуатацию новой экспортной инфраструктуры.

В ближайшем будущем цены будут зависеть от решения, которое будет принято ОПЕК и ОПЕК + на их заседаниях 6 и 7 декабря. Мы считаем, что, несмотря на давление со стороны США, наиболее вероятный сценарий заключается в том, что ключевые производители нефти согласятся некоторые сокращения производства для стабилизации рынка, хотя вряд ли этого будет достаточно, чтобы привести рынок в равновесие в 2019 году. Это должно привести к умеренному росту цен на нефть. 4 декабря Brent торговалась по $62,26/барр., А WTI по $53,26/барр.

Наши предположения о цене на нефть марки Brent на 2020 и 2021 годы были повышены до $62,5 за баррель и $60 за баррель соответственно. Пересмотр отражает наши ожидания того, что ОПЕК + будет управлять добычей, чтобы сохранить средние цены выше $60 за баррель в среднесрочной перспективе, хотя ее способность обеспечивать цены выше $70 за баррель может быть ограничена давлением США.

Существует также явное расхождение в требованиях к ценам на нефть Саудовской Аравии и России, двух основных движущих сил соглашения ОПЕК+, что может ослабить производственную дисциплину блока. Россия полностью приспособилась к более низкой ценовой среде, и ее безубыточная цена в 2018 году составляет около $55 за баррель, в то время как мы прогнозируем, что для Саудовской Аравии будет оставаться выше $80/баррель. Тем не менее, Саудовская Аравия показала, что она может в одностороннем порядке управлять поставками, чтобы обеспечить строгое соблюдение сокращений производства, когда это необходимо. Мы не ожидаем какого-либо существенного воздействия от выхода Катара из ОПЕК, учитывая, что добыча нефти в стране составляет менее 2% от общего объема ОПЕК.

Наши долгосрочные ценовые допущения остаются неизменными: $57,5/барр. для Brent и $55/барр. для WTI. Мы придерживаемся нашего мнения о том, что сланцевая отрасль США должна оставаться маргинальным производителем нефти, но должна быть в состоянии удовлетворить значительную часть роста мирового спроса в течение следующих нескольких лет. Мы считаем, что затраты на полный цикл на баррель остаются в целом стабильными.

Темпы роста добычи сланца в США будут существенным фактором уровня цен на нефть. Управление энергетической информации США ожидает, что добыча сырой нефти в США, включая сжиженный природный газ, вырастет примерно на два миллиона баррелей в сутки (млн. баррелей в сутки) в 2018 году и на 1,7 млн баррелей в сутки в 2019 году, что должно превысить рост мирового спроса. Тем не менее, инфраструктурные ограничения будут по-прежнему ограничивать то, насколько производство в США может расти каждый год и содержать риск существенного переизбытка. Существует несколько крупных трубопроводов с ожидаемыми сроками завершения в 2019 и 2020 годах, которые частично устранят ограничения.

Наш ценовой прогноз для стрессовых ситуаций остается в целом неизменным и колеблется в диапазоне $40-$50/баррель в течение следующих нескольких лет. Это может произойти, если ОПЕК + не сможет контролировать поставки и переключится на политику объемного роста или если мировая экономика скатится к рецессии. Мы не ожидаем, что последний пересмотр ценовых предположений повлечет за собой немедленные рейтинговые действия в нашем глобальном корпоративном портфеле.

www.fitchratings.com/site/pr/10054048

JPMorgan Predicts 17% Surge for U.S. Stocks by End of Next Year

JPMorgan прогнозирует 17% -ный рост рынка США к концу следующего года

Dec-07 2018

По словам JPMorgan Chase & Co., следующий год будет лучше для фондовых инвесторов, который присоединяется к другим быкам Уолл-стрит в прогнозировании больших прибылей на 2019 год.

Индекс S&P500 вырастет примерно на 17 процентов с текущих уровней до 3100 к концу следующего года, что обусловлено ростом прибыли и желанием инвесторов принять более высокие оценки, отмечают стратеги во главе с Dubravko Lakos-Bujas и Marko Kolanovic в пятничной записке для клиентов. Прогноз немного выше, чем средняя оценка S&P500 в 3056 пунктов от 14 других стратегов, опрошенных Bloomberg.

Инвесторы, которые отвернулись от фондового рынка в результате того, что базовый индекс достиг одного из худших показателей на девятилетнем бычьем рынке, будут заинтересованы вернутся, поскольку компании тратят более $1,5 трлн на дивиденды и выкуп акций, пишет JPMorgan. В частности, хедж-фонды держат меньше акций, чем обычно, и, согласно инвестиционному банку, просто возвращение к среднему значению будет означать, что в акции США будет вложено 500 миллиардов долларов.

«Мы видим тенденцию роста торговли, которая обусловлена циклическим лидерством, особенно в секторах роста», — отмечают стратеги в записке. «Несмотря на то, что ожидается снижение доходов относительно 2018 года, они должны остаться положительными и продолжить рост».

По прогнозу банка, в следующем году компании S&P500 получат кумулятивную прибыль в 178 долларов на акцию, что на 8 процентов больше. Эта оценка предполагает большую вероятность торговой сделки между США и Китаем, чем повышение тарифов.

https://www.bloomberg.com//news/articles/2018-12-07/jpmorgan-predicts-17-surge-for-u-s-stocks-by-end-of-next-year?srnd=markets-vp

Facebook планирует потратить на выкуп акций еще 9 млрд долларов

10 декабря 2018

Facebook Inc. высвободила еще 9 млрд долларов на обратные выкупы акций, добавив их к ранее одобренной программе выкупов на 15 млрд долларов. Согласно документам, поданным в Комиссию по ценным бумагам и биржам США (SEC), в четверг совет директоров гиганта социальных сетей одобрил расширение программы, начавшейся в 2017 году.

Обратные выкупы акций являются популярным способом потратить дополнительную прибыль, полученную вследствие снижения налогов, произошедшего ранее в этом году. По оценкам Goldman Sachs, в этом году объем обратных выкупов акций достигнет 1 трлн долларов.

Акции Facebook в этом году дешевеют на фоне ряда противоречивых ситуаций. Они потеряли 22,1%, в то время как индекс S&P 500 прибавил 0,8%. Решение ОПЕК+ снижает вероятность повышения ключевой ставки ЦБ РФ

Решение ОПЕК+ снижает вероятность повышения ключевой ставки ЦБ РФ

07.12.2018 17:45

Страны ОПЕК+ договорились о сокращении добычи нефти на уровне 1,2 млн баррелей нефти в сутки, передает Bloomberg со ссылкой на участников заседания. Ранее они сообщили, что из 1,2 млн баррелей в сутки порядка 800 тыс. баррелей в сутки придется на страны ОПЕК и 400 тыс. баррелей в сутки для стран не из ОПЕК. Ранее рассматривался вариант сокращения добычи нефти на 1 млн баррелей в сутки. Максимальная оценка избыточного предложения составляла 1,5 млн баррелей в сутки.

Рубль и нефть отреагировали на новость незамедлительно. Brent прибавляет 6%, рубль против доллара и евро примерно 1%. Данное решение однозначно позитив для всех российских активов, прежде всего, акций нефтегазовых компаний и, конечно, бюджета. Плюс оно снижает вероятность повышения ключевой ставки Банком России на ближайшем заседании. Несмотря на ожидаемый в январе всплеск инфляции, ЦБ может оставить ключевую ставку на отметке 7,5%. Теперь, естественно, возросла вероятность рождественского ралли на российском рынке акций.

www.finam.ru/analysis/marketnews/reshenie-opekplus-snizhaet-veroyatnost-povysheniya-klyuchevoiy-stavki-cb-rf-20181207-17456/?utm_source=rss&utm_medium=new_coments&utm_campaign=news_to_finamb

читать дальше на смартлабе Главный конкурент Uber подал заявку на регистрацию IPO

Главный конкурент Uber подал заявку на регистрацию IPO

05.12.2018

Lyft Inc., основной конкурент Uber на рынке мобильных приложений для заказа такси в США, подал заявку на предварительную регистрацию первичного размещения акций (IPO).

“Объем размещения акций и ценовой диапазон планируемого IPO пока не определены. Процесс начнется после того, как Комиссия по ценным бумагам и биржам США (SEC) завершит рассмотрение заявки”, – говорится в пресс-релизе Lyft.

В компании отмечают, что проведение IPO будет зависеть “от рыночных и других условий”.

В октябре этого года СМИ сообщали о том, что организаторами IPO Lyft выбраны JPMorgan Chase & Co., Credit Suisse Group AG и Jefferies Financial Group Inc. Эти финкомпании полагают, что оценка Lyft в рамках IPO может составить от $18 млрд до $30 млрд, сообщает агентство Bloomberg.

Lyft получила от инвесторов $600 млн в рамках последнего раунда финансирования, прошедшего в июне 2018 года, тогда она была оценена в $15,1 млрд, причем ее оценка выросла вдвое с момента предыдущего раунда привлечения средств.

С момента основания Lyft в 2012 году компания привлекла в общей сложности $5,1 млрд.

Для сравнения: ее конкурент Uber за девять лет своего существования получил финансирование в размере более $16 млрд.

Uber рассматривает возможность проведения IPO в начале 2019 года, и, по данным The Wall Street Journal, компания может быть оценена инвесторами в $120 млрд. сегодня, 16:54

сегодня, 16:54

ОПЕК и Россия согласовали сокращение добычи нефти ОПЕК+ на 1,2 млн баррелей в сутки

МОСКВА, 7 дек — ПРАЙМ. Заседание ОПЕК закончилось договоренностью о сокращении добычи нефти ОПЕК+ на 1,2 миллиона баррелей в сутки, Россия согласилась на предложение ОПЕК, сообщило агентство Блумберг со ссылкой на делегатов.

«Заседание закончилось с решением о сокращении добычи нефти ОПЕК+ в объеме 1,2 миллиона баррелей в сутки», — передает агентство. Его источник уточнил, что планируется сокращение добычи нефти странами ОПЕК в 800 тысяч баррелей в сутки, а странами, не входящими в организацию, — 400 тысяч баррелей в сутки.

Делегат также отметил, что Иран освобожден от любых сокращений в рамках сделки ОПЕК+.

Кроме того, Блумберг сообщил со ссылкой на источник, что «Россия согласилась на предложения ОПЕК по снижению добычи».

1prime.ru/energy/20181207/829519542.html

Vanguard Unveils 2019 Economic and Market Outlook Report

Vanguard представляет прогноз по экономическим и рыночным перспективам на 2019 год

Recession unlikely in near-term, say Vanguard economists

В ближайшей перспективе рецессия маловероятна, говорят экономисты Vanguard

VALLEY FORGE, PA (6 декабря 2018) – Vanguard сегодня опубликовала свой 10-й ежегодный экономический и рыночный прогноз – всеобъемлющий анализ компании по текущему, и будущему состоянию мировой экономики и финансовых рынков. Несмотря на замедление глобального роста, разрозненные темпы инфляции и продолжающуюся нормализацию денежно-кредитной политики, экономисты Vanguard считают, что можно избежать краткосрочной рецессии. Короче говоря, экономический рост должен замедлится, но не закончится. С точки зрения возврата активов Vanguard прогнозирует 10-летний прогноз сбалансированного портфеля в диапазоне 4% — 6%, что представляет собой скромное улучшение по сравнению с 2018 годом.

«Несмотря на то, что волатильность рынка за последние два-три месяца некоторые инвесторы чересчур осторожно относятся к 2019 году, наши перспективы, хотя и сохраняются на ближайшую перспективу, показывают оптимизм для долгосрочных инвесторов, когда мы переходим в следующий год», сказал Джозеф Дэвис, доктор философии, главный главный экономист Vanguard's и руководитель группы инвестиционной стратегии Vanguard. «Более высокие краткосрочные процентные ставки в сочетании с улучшением рыночной оценки на международном рынке немного повышают наши ожидания в отношении долгосрочных глобальных инвестиций для инвесторов в США».

Economic growth will shift down, but not out

Экономический рост будет снизится, но не из

Несмотря на ряд факторов, указывающих на более высокий риск рецессии в 2019 году, анализ Vanguard по основам и исторические факторы, вызывающие спады к выводу, что наиболее вероятным сценарием является замедление темпов роста, во главе с США и Китаем. Однако ожидаемое ослабление глобального роста в течение следующих двух лет связано с экономическими и рыночными рисками. Возможные сценарии включают возможность сильного замедления экономики Китая, ошибки политики со стороны ФРС, как он поднимает ставки далее на ограничительную территорию, торговую напряженность и другие геополитические и политические неопределенности.

Anchored inflation and normalized monetary policy

Закрепленная инфляция и нормализованная денежно-кредитная политика

В предыдущих обзорах исследования Vanguard правильно определили, что глобализация и технологические сбои затруднят экономику, например, как в США, Европе, так и в Японии, в том числе для достижения и поддержания 2% -ной инфляции. В 2018 году Vanguard справедливо ожидал роста базовой инфляции в разных странах. На 2019 год наши экономисты не видят существенного риска дальнейшего роста базовой инфляции, несмотря на более низкий уровень безработицы и более высокую заработную плату. Более высокая заработная плата вряд ли приведет к росту потребительских цен, поскольку инфляционные ожидания остаются хорошо закрепленными. В США базовая инфляция, вероятно, продолжит колебаться около 2%, потенциально опустившись ниже целевого показателя инфляции ФРС во второй половине 2019 года. Более высокая заработная плата, скорее всего, не будет способствовать высокому уровню инфляции.

Хотя по мере того, как инфляция продолжает отслеживать целевые уровни, экономисты Vanguard предупреждают, что экономика может видеть повышенный риск волатильности. Поскольку мы наблюдаем влияние денежно-кредитной политики в будущем, мы можем ожидать, что страны, отличные от США, начнут повышать ставки выше посткризисных минимумов. Ожидается, что глобальные центральные банки продолжат постепенный путь к нормализации, который, вероятно, будет включать увеличение ставки из Европейского центрального банка в третьем квартале. Для США, Vanguard уверен, что ФРС продолжит свой постепенный путь повышения процентных ставок, достигнув конечной скорости 2,75% — 3% в середине 2019 года, а затем приостановится или остановится, чтобы переоценить экономические условия.

An improved, though guarded, investment outlook

Улучшенный, хотя и защищенный инвестиционный прогноз

В то время как наш прогноз возврата остается под защитой и значительно ниже исторических норм, экономисты Vanguard нашли некоторый оптимизм в отношении долгосрочных инвестиций в течение следующего десятилетия. Согласно прогнозам Vanguard Capital Markets Model-Vanguard, инструмент анализа инвестиционного капитала Vanguard, используемый для создания симуляций и анализов, которые помогают информировать об эффективных инвестиционных решениях, наш глобальный прогноз по акциям находится в диапазоне 4,5% — 6,5% для прибыли. Это по-прежнему значительно ниже, чем в предыдущие десятилетия и в посткризисные годы, когда мировые фондовые индексы выросли на 12,6% в год после спада на рынке. Сильные результаты за последние 9½ лет повысили оценки намного выше, и они по-прежнему повышены по сравнению с бенчмарком «справедливая стоимость» CAPE от Vanguard в Соединенных Штатах, следовательно, более защищенный прогноз, чем то, что может быть отражено в портфелях инвесторов в последнее время.

Ожидаемые доходы в США немного ниже, чем ожидаемые прибыли на мировом или международном рынках, что подчеркивает важность продолжения глобальной диверсификации. Прогноз Vanguard по акциям США в течение следующего десятилетия находится в диапазоне 3% — 5%, и мы можем ожидать, что оценки акций продолжат сокращаться, поскольку процентные ставки будут расти со временем. Для неамериканских акций, инвесторы, скорее всего получат прибыль в диапазоне 6% — 8%.

Продолжение роста процентных ставок положительно сказалось на перспективах Vanguard по рынкам с фиксированным доходом по сравнению с предыдущими отчетами. В течение следующих 10 лет инвесторы могут рассчитывать на глобальные доходы с фиксированным доходом в диапазоне 2,5% — 4,5%. За пределами США, инвесторы в облигации могли бы ожидать, что доходность составит 2% — 4% и, хотя немного ниже, чем у американских облигаций, но будут по-прежнему обеспечивать положительные выгоды диверсификации в сбалансированном портфеле.

«Поскольку мировые рынки продолжают переходить на более низкую орбиту доходности, вполне естественно, что инвесторы начинают искать стратегии, чтобы помочь увеличить их шансы на успех в инвестициях», — сказал г-н Дэвис. «Эти стратегии, такие как достижение доходности или достижение прибыли, хотя и соблазнительны, по-прежнему вряд ли позволят избежать ожидаемых более низких доходностей портфеля, особенно по сравнению с беспрецедентными доходами, которые инвесторы испытали в течение последнего десятилетия».

Учитывая несколько сложный прогноз на будущее, важно, чтобы инвесторы сосредоточились на ключевых факторах, таких как экономия средств, сокращение расходов и контроль инвестиционных затрат, а не на более менее надежные преимущества от наклонного масштабирования портфеля. Кроме того, Vanguard полагает, что инвесторы должны продолжать придерживаться проверенных временем инвестиционных принципов, таких как поддержание долгосрочного фокуса, используя дисциплинированное распределение активов, а также проведение периодической балансировки портфеля.

###

The Vanguard Group, Inc. — одна из крупнейших в мире компаний по управлению инвестициями. По состоянию на 31 октября 2018 года Vanguard управлял активами в размере $5,0 трлн. Фирма со штаб-квартирой в Valley Forge, штат Пенсильвания, предлагает более 400 фондов более чем 20 миллионам инвесторов по всему миру.

pressroom.vanguard.com/nonindexed/Research-Vanguard-Economic-and-Market-Outlook-2019-120618.pdf

pressroom.vanguard.com/news/Press-Release-Vanguard-Unveils-2019-Economic-and-Market-Outlook-120618.html

investor.vanguard.com/corporate-portal/

investor.vanguard.com/home/

p.s.

1. BlackRock, Inc. — крупнейшая инвестиционная компания мира. По состоянию на декабрь 2017 года управляет совокупными активами на $6 трлн.

2. The Vanguard Group, Inc. — является второй крупнейшей инвестиционной компанией в мире после BlackRock, Inc. По состоянию на 31 октября 2018 года Vanguard управляет совокупными активами на $5 трлн. Китай планирует запустить производства ПВХ мощностью 4,75 млн тонн к 2021г.

Китай планирует запустить производства ПВХ мощностью 4,75 млн тонн к 2021г.

04.12.2018

Китай планирует в ближайшие два года нарастить производственные мощности по выпуску поливинилхлорида (ПВХ) почти на 5 млн тонн, рассказал на конференции «ПВХ. Итоги года 2018» гендиректор компании «Файнбер» Олег Мельников.

За 2018 год китайские компании запустили три завода по производству ацетиленового ПВХ с общим оборотом 350 тыс. тонн в год. До конца года планировалось ввести в эксплуатацию еще три производства мощностью 450 тыс. тонн.

В 2019 году предполагается открыть 11 новых ацетиленовых и этиленовых ПВХ-предприятий, что увеличит производство на 2,15 млн тонн в год. Из них 1,2 млн тонн в год – ацетиленовый ПВХ, 950 тыс. тонн – этиленовый.

Также в планах китайских компаний в 2020 году ввести в эксплуатацию еще три предприятия по производству ацетиленового ПВХ совокупной мощностью 1,4 млн тонн, а также один комплекс этиленового ПВХ мощностью 400 тыс. тонн.

«Фактически будет запущено 5 млн тонн ПВХ. Это огромный объем на наших границах», — отметил О. Мельников.

Он заявил, что «китайская альтернатива» становится более выгодной из-за снижения среднегодовых колебаний цен китайского полимера, вследствие чего российские переработчики могут снизить закупки российского ПВХ. Спикер предложил российским производителям полимеров совместно с переработчиками проработать долгосрочные программы сотрудничества, в том числе в части формульного ценообразования.

Глава компании «Адитим» Георгий Солдатов отметил, что российские производители ПВХ обладают гибкостью в плане ценообразования и при значительном росте поставок из Китая могут «резко» снизить цены, прецедент чему был два года назад. Результаты размещения ОФЗ-ПД № 26224RMFS на аукционе 5 декабря 2018 года

Результаты размещения ОФЗ-ПД № 26224RMFS на аукционе 5 декабря 2018 года

Дата публикации: 05.12.2018 14:45

Минфин России информирует о результатах проведения 5 декабря 2018 г. аукциона по размещению ОФЗ-ПД выпуска № 26224RMFS с датой погашения 23 мая 2029 г.

Итоги размещения выпуска № 26224RMFS:

— объем предложения – 15,000 млрд. рублей;

— объем спроса – 19,159 млрд. рублей;

— размещенный объем выпуска – 14,944 млрд. рублей;

— выручка от размещения – 13,196 млрд. рублей;

— цена отсечения – 88,0100% от номинала;

— доходность по цене отсечения – 8,85% годовых;

— средневзвешенная цена – 88,3055% от номинала;

— средневзвешенная доходность – 8,81% годовых.

www.minfin.ru/ru/document/#

читать дальше на смартлабе- 04.12.18 18:37

Банк ABN Amro считает рубль дешевым с позиции номинального обменного курса

В перспективе 2019 года валюты развивающихся стран должны укрепить свои позиции, так как все самые негативные факторы уже заложены в цены в текущем году.

Такие представители сегмента развивающихся рынков (Emerging Markets) как российский рубль, бразильский реал, венгерский форинт, индийская рупия и филиппинское песо выглядят дешево по отношению к доллару США с позиции номинального эффективного обменного курса (NEER). Такую точку зрения озвучили во вторник 4 декабря эксперты голландского банка ABN Amro.

При этом аргентинское и мексиканское песо, а также южноафриканский рэнд, турецкая лира и индонезийская рупия выглядят дешево как с позиции номинального, так и с позиции реального обменного курса (REER).

Примечание ProFinance.ru:

REER — реальный эффективный валютный курс, рассчитываемый на основе реальных двусторонних курсов национальной валюты по отношению к валютам основных торговых партнеров, взвешенных по их доле в экспорте, импорте или внешней торговле в целом анализируемой страны.

NEER — нескорректированный средневзвешенный обменный курс валюты одной страны к корзине иностранных валют. NEER является индикатором международной конкурентоспособности страны в контексте валютного рынка.

Валюты стран с развивающейся экономикой подорожают в перспективе 2019 года, прогнозируют в ABN Amro. Это произойдет потому, что бо́льшая часть негативных новостей и событий уже учтены в ценах. В частности? курс доллара и доходность 10-летних облигаций Казначейства США уже достигли своего пика. Экономический рост в Штатах, скорее всего, достигнет максимальной точки в 1 квартале следующего года. Поэтому ФРС США повысит ставку в этом декабре и еще один раз в течение всего 2019 г.

Цены на нефть и другие сырьевые товары на мировых рынках будут расти. Те страны сегмента Emerging Markets, которые экспортируют сырье, будут в более выгодном положении.

С начала 2018 года все валюты стран с развивающейся экономикой за исключением гонконгского доллара подешевели по отношению к американской валюте. Лучшие показатели у азиатских стран. Явным аутсайдером 2018 года является аргентинское песо. За ним следует турецкая лира и бразильский реал. Рубль с начала года обесценился к доллару на 13.5%.

www.profinance.ru/news/2018/12/04/bpxm-bank-abn-amro-schitaet-rubl-deshevym-s-pozitsii-nominalnogo-obmennogo-kursa.html

ABN AMRO Group N.V. — нидерландская банковская группа. Обслуживает около 20 миллионов клиентов, в том числе 550 транснациональных корпораций. Имеет 4500 отделений в 53 странах мира. В рейтинге по объёму общих активов ABN AMRO Group занимает шестое место в Европе и шестнадцатое в мире.

История основания банковской группы восходит к 1824 году. Штаб-квартира расположена в Амстердаме, Нидерланды.

ABN AMRO Group

(Euronext Amsterdam: ABN)

€22,12 -0,12 (-0,54%)

Share price in real-time, 20:35 05/12/2018 (CET)

www.abnamro.com/en/investor-relations/equity-investors/index.html

ABN AMRO Group N.V.

Shares Outstanding 940.0 M

940 000 001 акций

www.abnamro.com/en/investor-relations/equity-investors/index.html

Капитализация на 05.12.2018г: €20,793 млрд

Общий долг на 31.12.2015г: €389,789 млрд

Общий долг на 31.12.2016г: €375,544 млрд

Общий долг на 31.12.2017г: €371,841 млрд

Общий долг на 30.06.2018г: €374,077 млрд

Общий долг на 30.09.2018г: €371,121 млрд

Выручка 2015г: €13,207 млрд

Выручка 9 мес 2016г: €9,452 млрд

Выручка 2016г: €12,651 млрд

Выручка 1 кв 2017г: €3,154 млрд

Выручка 6 мес 2017г: €6,245 млрд

Выручка 9 мес 2017г: €9,234 млрд

Выручка 2017г: €12,502 млрд

Выручка 1 кв 2018г: €3,108 млрд

Выручка 6 мес 2018г: €6,429 млрд

Выручка 9 мес 2018г: €9,370 млрд

Операционная прибыль 2015г: €8,455 млрд

Операционная прибыль 9 мес 2016г: €6,033 млрд

Операционная прибыль 2016г: €8,227 млрд

Операционная прибыль 1 кв 2017г: €2,246 млрд

Операционная прибыль 6 мес 2017г: €4,738 млрд

Операционная прибыль 9 мес 2017г: €6,861 млрд

Операционная прибыль 2017г: €9,290 млрд

Операционная прибыль 1 кв 2018г: €2,329 млрд

Операционная прибыль 6 мес 2018г: €4,617 млрд

Операционная прибыль 9 мес 2018г: €6,935 млрд

Прибыль 2015г: €1,924 млрд

Прибыль 9 мес 2016г: €1,472 млрд

Прибыль 2016г: €1,806 млрд

Прибыль 1 кв 2017г: €615 млн

Прибыль 6 мес 2017г: €1,576 млрд

Прибыль 9 мес 2017г: €2,249 млрд

Прибыль 2017г: €2,791 млрд

Прибыль 1 кв 2018г: €595 млн

Прибыль 6 мес 2018г: €1,283 млрд

Прибыль 9 мес 2018г: €2,009 млрд (-10,7% г/г)

www.abnamro.com/en/investor-relations/index.html

www.abnamro.com/en/investor-relations/financial-disclosures/index.html

ABN AMRO Group N.V.

Tier 1 capital – Капитал 1-го уровня

31 December 2017г: €19,618 млрд – P/BV 1,06

30 June 2018г: €20,106 млрд

30 September 2018г: €20,257 млрд – P/BV 1,03

www.abnamro.com/en/images/Documents/050_Investor_Relations/Financial_Disclosures/2018/ABN_AMRO_Quarterly_Report_2018_Q3.pdf стр.41

ABN AMRO Group N.V. – Dividend policy & payments

Дивидендная политика

С 2018 года был установлен коэффициент дивидендных выплат на уровне 50% от прибыли, за исключением исключительных статей которые существенно искажают прибыль. Дополнительные распределения будут учитываться, когда капитал находится в пределах целевого диапазона или превышает его и будет зависеть от других обстоятельств, включая нормативные и коммерческие соображения. Комбинированное распределение будет составлять не менее 50% от прибыли.

Дивидендные платежи на депозитарную расписку и/или акцию подлежат удержанию 15% нидерландского подоходного налога с дивидендов. Годовой дивиденд должен быть утвержден акционерами на годовом общем собрании.

Dividend payments

Year Dividend type (EUR) Ex-dividend Record date Payment date

2018 Final dividend – 26 Apr 2019 29 Apr 2019 20 May 2019

2018 Interim dividend 0.65 10 Aug 2018 13 Aug 2018 3 Sep 2018

2017 Final dividend 0.80 31 May 2018 1 June 2018 25 June 2018

2017 Interim dividend 0.65 16 Aug 2017 17 Aug 2017 8 Sept 2017

2016 Final dividend 0.44 1 June 2017 2 June 2017 23 June 2017

2016 Interim dividend 0.40 24 Aug 2016 25 Aug 2016 13 Sept 2016

2015 Final dividend 0.44 20 May 2016 23 May 2016 14 June 2016

www.abnamro.com/en/investor-relations/equity-investors/dividend-policy-and-payments/index.html Акции Boeing стремительно подорожали в понедельник и обеспечили DJIA почти половину его роста

Акции Boeing стремительно подорожали в понедельник и обеспечили DJIA почти половину его роста

03 декабря 2018, 20:20

Акции Boeing в понедельник подорожали на 3% и внесли самый ощутимый вклад в рост индекса Dow Jones Industrial Average в свете перемирия в торговой войне между США и Китаем. Они прибавили 10,23 доллара и добавили индексу примерно 69 пунктов, тогда как его рост в целом составил 143 пункта.

В 3-м квартале доля китайского бизнеса в общей выручке Boeing в сегменте коммерческих самолетов, которая достигла 15,28 млрд долларов, составила 4,68 млрд долларов, или 31%. Этот сегмент оказался крупнейшим в суммарной выручке Boeing: его доля равнялась 63% от 25,15 млрд долларов.

За последние три месяца акции Boeing повысились на 4,1%, в то время как DJIA потерял 1,1%. E&Y: Цены на коксующийся уголь снизятся в следующие 4 года

E&Y: Цены на коксующийся уголь снизятся в следующие 4 года

20.11.2018

Мировые цены на коксующийся уголь будут снижаться в следующие четыре года вслед за стальным рынком, при этом российские угольщики планируют наращивать объемы производства, сказал старший менеджер Ernst & Young Андрей Ванькович на металлургической конференции Thomson Reuters в Москве.

E&Y прогнозирует коррекцию цен на коксующийся уголь, сталь и лом, при этом снижение цены на уголь будет более значительным.

Так, по словам Ваньковича, в 2019 году стоимость твердого коксующегося угля составит $168 за тонну на базисе FOB Австралия, а в 2022 году упадет до уровня в $143 за тонну.

Согласно прогнозу E&Y, коррекция цен ожидается как на твердый коксующийся уголь, так и на слабоспекающийся уголь и пылеугольное топливо.

Аналитики E&Y ждут роста мировой торговли коксующимся углем в 2019 году, но с 2020 года прогнозируют незначительное сокращение объемов торговли.

Согласно опросу угольных компаний, проведенному E&Y, 71 процент опрошенных производителей также ждут сокращения мировых цен на коксующийся уголь в следующем году. При этом 65 процентов участников рынка планируют нарастить объемы добычи более чем на 10 процентов.

В перспективе ближайших трех-пяти лет угольные компании, согласно опросу E&Y, будут сфокусированы на наращивании мощностей и ресурсной базы. Приоритетными направлениями экспортных поставок будут Япония, Китай и Южная Корея.

читать дальше на смартлабе

E&Y: Цены на коксующийся уголь снизятся в следующие 4 года

20.11.2018

Мировые цены на коксующийся уголь будут снижаться в следующие четыре года вслед за стальным рынком, при этом российские угольщики планируют наращивать объемы производства, сказал старший менеджер Ernst & Young Андрей Ванькович на металлургической конференции Thomson Reuters в Москве.

E&Y прогнозирует коррекцию цен на коксующийся уголь, сталь и лом, при этом снижение цены на уголь будет более значительным.

Так, по словам Ваньковича, в 2019 году стоимость твердого коксующегося угля составит $168 за тонну на базисе FOB Австралия, а в 2022 году упадет до уровня в $143 за тонну.

Согласно прогнозу E&Y, коррекция цен ожидается как на твердый коксующийся уголь, так и на слабоспекающийся уголь и пылеугольное топливо.

Аналитики E&Y ждут роста мировой торговли коксующимся углем в 2019 году, но с 2020 года прогнозируют незначительное сокращение объемов торговли.

Согласно опросу угольных компаний, проведенному E&Y, 71 процент опрошенных производителей также ждут сокращения мировых цен на коксующийся уголь в следующем году. При этом 65 процентов участников рынка планируют нарастить объемы добычи более чем на 10 процентов.

В перспективе ближайших трех-пяти лет угольные компании, согласно опросу E&Y, будут сфокусированы на наращивании мощностей и ресурсной базы. Приоритетными направлениями экспортных поставок будут Япония, Китай и Южная Корея.

E&Y: Цены на коксующийся уголь снизятся в следующие 4 года

20.11.2018

Мировые цены на коксующийся уголь будут снижаться в следующие четыре года вслед за стальным рынком, при этом российские угольщики планируют наращивать объемы производства, сказал старший менеджер Ernst & Young Андрей Ванькович на металлургической конференции Thomson Reuters в Москве.

E&Y прогнозирует коррекцию цен на коксующийся уголь, сталь и лом, при этом снижение цены на уголь будет более значительным.

Так, по словам Ваньковича, в 2019 году стоимость твердого коксующегося угля составит $168 за тонну на базисе FOB Австралия, а в 2022 году упадет до уровня в $143 за тонну.

Согласно прогнозу E&Y, коррекция цен ожидается как на твердый коксующийся уголь, так и на слабоспекающийся уголь и пылеугольное топливо.

Аналитики E&Y ждут роста мировой торговли коксующимся углем в 2019 году, но с 2020 года прогнозируют незначительное сокращение объемов торговли.

Согласно опросу угольных компаний, проведенному E&Y, 71 процент опрошенных производителей также ждут сокращения мировых цен на коксующийся уголь в следующем году. При этом 65 процентов участников рынка планируют нарастить объемы добычи более чем на 10 процентов.

В перспективе ближайших трех-пяти лет угольные компании, согласно опросу E&Y, будут сфокусированы на наращивании мощностей и ресурсной базы. Приоритетными направлениями экспортных поставок будут Япония, Китай и Южная Корея. Morgan Stanley ждет роста курса евро к доллару до 1.18

Morgan Stanley ждет роста курса евро к доллару до 1.18

04.12.18 14:59

Валютные стратеги Morgan Stanley открыли стратегическую покупку евро против доллара после того, как американская валюта опустилась ниже ноябрьского минимума против большинства валют развивающихся стран (EM).

Цена входа в позицию не указывается, но стоп-приказ на ее закрытие установлен на уровне 1.1265, а первоначальная цель расположена на 1.18. По мнению валютных стратегов Morgan Stanley, в обозримой перспективе активы EM покажут лучшую динамику, чем активы развитых стран. Наиболее привлекательными выглядят высокодоходные активы EM.

Что касается основных валют, то они стали настоящей площадкой для «кэрри-трейдеров», которые продают низкодоходные валюты G10 против высокодоходного доллара. В Morgan Stanley полагают, что этот феномен предрекает скорый рост рыночной волатильности. Эксперты банка отмечают, что вчерашний (рекордный с февраля 2016 года) рост курса юаня к доллару создает предпосылки и для скорого укрепления курса евро. Фонды денежного рынка накопили большую короткую позицию по единой валюте, которую будет сложно удерживать на фоне роста китайской валюты.

www.profinance.ru/news/2018/12/04/bpxh-morgan-stanley-zhdet-rosta-kursa-evro-k-dollaru-do-1-18.html

Чтобы купить акции, выберите надежного брокера: