Аптечная сеть 36,6 — Дивиденды за 2017г. не выплачивать

21.05.2018 09:09

ПАО «Аптечная сеть 36,6»

Решения совета директоров (наблюдательного совета)

IX. Рекомендации Совета директоров ПАО «Аптечная сеть 36,6» о распределении прибыли по результатам финансового года:

Совет директоров ПАО «Аптечная сеть 36,6» рекомендует прибыль по итогам финансового года не распределять.

X. Рекомендации Совета директоров ПАО «Аптечная сеть 36,6» о выплате дивидендов по результатам финансового года:

Дивиденды по итогам деятельности 2017 года не выплачивать.

www.e-disclosure.ru/portal/event.aspx?EventId=Sw2VtkNGeUun5jkzl3bcNQ-B-B

комментарии Марэк на форуме

-

Сегодняшние торги Русал в Гонконге

Сегодняшние торги Русал в Гонконге

United Company Rusal Plc

(HKG: 0486)

HKD 1.95 +0.11 (+5.98%)

5/21/2018 02:22 PM my-calend.ru/time-diff/gonkong_moskva

Открытие: HKD 1.98

Максимум: HKD 2.01

Минимум: HKD 1.94

Объем: HKD 89,101,000 = $11 351 066 = 709,1 млн руб

bigcharts.marketwatch.com/quickchart/quickchart.asp?symb=HK%3A0486&insttype=Stock&freq=9&show=&time=1

HKD 1,95 = $0,2535 * 62,47 руб = 15,83 руб

ru.coinmill.com/HKD_USD.html#HKD=1 АЛРОСА-Нюрба — Не выплачивать финальные дивиденды за 2017г

АЛРОСА-Нюрба — Не выплачивать финальные дивиденды за 2017г

21.05.2018 09:08

ПАО «АЛРОСА-Нюрба»

Решения совета директоров (наблюдательного совета)

2.2. Рекомендовать годовому общему собранию акционеров принять решение не выплачивать (не объявлять) дивиденды по размещенным акциям по результатам производственно-хозяйственной деятельности за IV квартал 2017 года.

e-disclosure.ru/portal/event.aspx?EventId=to5Y-AFs4vEG40FHh2OsjiQ-B-B Русская Аквакультура - Не выплачивать дивиденды по итогам 2017 года

Русская Аквакультура - Не выплачивать дивиденды по итогам 2017 года

21.05.2018 09:30

ПАО «Русская Аквакультура»

Решения совета директоров (наблюдательного совета)

2.2.8. По вопросу «О вынесении на рассмотрение годового Общего собрания акционеров вопроса о распределении прибыли Общества» принято решение «Рекомендовать годовому Общему собранию акционеров: не распределять чистую прибыль по итогам 2017 года; не выплачивать годовые дивиденды по обыкновенным акциям Общества по итогам 2017 года.».

www.e-disclosure.ru/portal/event.aspx?EventId=DpztTNUwf0aQEMtDXs481w-B-B Goldman Sachs — Tesla потребуется привлечь $10,5 млрд до конца 2020 г.

Goldman Sachs — Tesla потребуется привлечь $10,5 млрд до конца 2020 г.

19.05.2018

Американскому производителю электромобилей и солнечных панелей Tesla Inc. потребуется привлечь около $10,5 млрд капитала до конца 2020 года для сохранения деятельности и выполнения своих целей, полагают аналитики Goldman Sachs.

Эта сумма необходима для финансирования текущих операций компании, расходов на новые продукты и расширение производственных мощностей. Прогнозы экспертов учитывают, в том числе, объявленные Tesla планы по строительству автомобильного завода в Китае.

Данные потребности “могут финансироваться несколькими способами, включая выпуск новых облигаций (обеспеченных и/или необеспеченных), конвертируемых нот и акций”, говорится в сообщении банка. Однако увеличение долговой нагрузки может оказать давление на кредитный профиль компании, а выпуск акций или конвертируемых в них инструментов – размыть доли нынешних акционеров.

При публикации отчетности за первый квартал Tesla сообщила о том, что не планирует занимать средства в этом году. Главный исполнительный директор Илон Маск на пресс-конференции заявил, что он “не хочет” привлекать капитал.

Тем не менее, ряд экспертов полагают, что Tesla потребуются такие шаги, поскольку она по-прежнему не достигла поставленных целей по объему производства Model 3, сообщает MarketWatch.

Финансовое положение является предметом пристального внимания инвесторов, которые обеспокоены тем, что ей не хватит ликвидности. Международное рейтинговое агентство Moody’s Investors Service в марте ухудшило рейтинги Tesla, в том числе из-за этих опасений.

Текущий кредитный рейтинг Tesla по версии Moody's на уровне «B3», а также S&P Global Ratings («B-» аналогичном кредитной оценки «B3» по версии Moody's) характеризует долговые обязательства компании Tesla Inc. как «неинвестиционные» («мусорные») и «высоко спекулятивные».

Аналитики Goldman Sachs не ожидают, что компания сможет генерировать положительный свободный денежный поток до конца 2020 года.

По их мнению, если Tesla сможет достичь стабильного уровня производства Model 3 по 10 тыс. в неделю и продвинется в выполнении других своих проектов расширения, ей по-прежнему будет необходимо около $5 млрд.

Котировки акций Tesla в ходе торгов в пятницу снизились на 1,4%. Капитализация производителя электромобилей с начала текущего года сократилась на 8%. Американский фондовый индекс Standard & Poor’s 500 за этот период поднялся на 1,5%, а Dow Jones Industrial Average – менее чем на 0,1%. DWN: для Европы сжиженный газ из США не конкурент российскому

DWN: для Европы сжиженный газ из США не конкурент российскому

18.05.2018

На саммите в столице Болгарии Софии главы стран и правительств заявили о готовности вести с США переговоры об углублении энергетического сотрудничества, но только при условии отмены американских таможенных пошлин на сталь и алюминий, пишет Deutsche Wirtschafts Nachrichten. Лидеры Евросоюза сошлись во мнении, что диалог «с пистолетом у виска» вести невозможно. США же уже давно ведут с Россией ожесточённую борьбу за европейский рынок и, конечно же, заинтересованы в увеличении поставок сжижженного газа (СПГ), поясняет издание.

Однако реализовать эту идею на практике будет не так просто, продолжает DWN. Ещё долгое время российский природный газ, поставляемый по трубопроводу, будет обходиться Европе гораздо дешевле, чем перевозки голубого топлива через Атлантический океан. А российско-немецкий проект «Северный поток — 2» позволит повысить энергобезопасность Германии, ведь до этого единственный транзитный маршрут пролегал через Украину, а инфраструктура там сильно устарела, поясняет издание.

Также европейцы обещали американцам, что в будущем ограничатся только нетарифными торговыми барьерами, проведут реформу Всемирной торговой организации (ВТО), а также будут способствовать улучшению взаимного доступа к рынкам промышленной продукции и либерализации госзакупок. Однако в ЕС подчеркнули, что переговоры будут вести только в соответствии с принципами ВТО. 28 глав стран и правительств Евросоюза также решили не выходить из ядерной сделки с Ираном до тех пор, пока Тегенран соблюдает её условия.

russian.rt.com/inotv/2018-05-18/DWN-dlya-Evropi-szhizhennij-gaz- Ради договоренности с Россией Альтмайер согласился на более дорогой газ

15.05.2018

Видимо, и в будущем газ к нам поступит в том числе по территории Украины. Это дорого, но федеральное правительство хочет помочь Киеву стабилизировать экономику. Кроме того, оно опасается еще одного игрока, вмешавшегося в газовый конфликт.

В конфликте вокруг снабжения Западной Европы российским газом наметилось решение. После переговоров в Москве федерального министра экономики Петера Альтмайера (Peter Altmaier, ХДС) с российским министром энергетики Александром Новаком стороны в принципе достигли договоренности относительно гарантий для Украины по транспортировке газа через ее территорию на Запад. Но основной объем российского газа для Западной Европы все-таки пойдет по газопроводам «Северного потока».

Как заявил Альтмайер после переговоров с несколькими министрами российского правительства, он настроен оптимистически относительно того, что планируемый новый газопровод «Северный поток — 2» будет построен и при этом будут учтены «справедливые интересы безопасности Украины». Российский министр энергетики Новак в свою очередь подтвердил, что в вопросе газоснабжения «будет найдено решение».

То есть, российское правительство согласилось с тем, что часть газа для Запада и впредь будет прокачиваться по наземному газопроводу на Украине. Федеральное правительство всегда настаивало на подобной гарантии для Украины, которая получает значительные суммы от трансфера газа.

Украинские газопроводы в принципе больше не нужны

Во время встречи канцлера Ангелы Меркель (ХДС) с российским президентом Владимиром Путиным, намеченной на эту пятницу в Сочи, должна быть достигнута окончательная договоренность о поставках газа, которая позволит уладить сырьевой конфликт. Почти треть потребляемого в Европейском союзе (ЕС) газа поставляется Россией, это означает, что поставки ее газа имеют решающее значение для теплоснабжения Западной Европы и обеспечения сырьем ее химической промышленности.

Трансфер газа привел к некоторой напряженности в связи с тем, что в настоящее время планируется и частично даже начато строительство газопровода «Северный поток — 2». Новые трубы будут проложены параллельно «Северному потоку — 1» по дну Балтийского моря и выйдут на поверхность в Грайфсвальде (Мекленбург-Передняя Померания). Пропускная способность «Северного потока 2» составит 55 миллиардов кубических метров газа в год, что соответствует мощности уже имеющегося газопровода.

Даже существующие ныне подводные газопроводы загружены не полностью. А когда газопроводы «Северного потока» начнут качать газ в ЕС на полную мощность, наземные трубопроводы на Украине станут в принципе ненужными. Киев зарабатывает на трансфере газа около двух миллиардов долларов в год.

«Северный поток — 2» — более выгодная альтернатива

Федеральное правительство хочет способствовать стабилизации украинской экономики. Поэтому страна должна и в будущем иметь возможность располагать постоянными доходами от трансфера газа. Чем большие доходы будет получать Украина и чем успешнее будет развиваться ее экономика, тем менее восприимчивой страна станет к враждебным действиям России — таков расчет Берлина.

Принципиально федеральное правительство поддерживает реализацию «Северного потока — 2», потому что транспортировать газ по этому пути будет выгоднее, чем через Украину. Газодобыча в России постепенно перемещается на Север в виду того, что месторождения в Восточной Сибири все больше истощаются. Путь через Балтийское море в Германию в среднем на 1000 километров короче, если сравнивать его с газопроводами на Украине.

Соответственно дешевле и газ, прокаченный через «Северный поток». Поэтому, если Берлин решил, несмотря ни на что, настаивать на транспортировке газа через довольно изношенные украинские газопроводы и ради этого готов идти на риск возможных осложнений с Москвой, то это решение однозначно политически мотивировано.

Из-за поддержки Россией сепаратистов на восточноукраинском Донбассе и после аннексии Крыма политики хотят поставить заслон экспансионистским устремлениям Москвы. При этом они исходят из принципа: чем больше государственные доходы стран Восточной Европы, чем выше их экономический рост и соответственно уровень жизни, тем больше будет и сила их сопротивления России.

То, что Берлин так заботится об Украине, имеет еще одну причину, и она имеет отношение к Дональду Трампу. Он резко критиковал проект «Северный поток». Американскому президенту тесное сотрудничество ЕС и России как бельмо в глазу. Но это вообще, а если в частности, то американцы охотно бы продавали больше своего сжиженного природного газа (СПГ) в Европу. Пока из-за высокой цены СПГ не конкурентоспособен. Но чем мощнее и лучше будут российские трубопроводы, тем более дешевым станет газ из Сибири, и тогда у сжиженного газа из Америки вообще не будет никаких шансов.

Американцы получают свой СПГ из природного газа, полученного методом гидроразрыва, они сидят на огромных запасах, ведь сжижение и транспортировка газа через океан делает его весьма дорогим. Поэтому на американцев давит необходимость найти возможности для продажи своего сжиженного газа за пределами США.

По этой причине Трамп и борется с «Северным потоком — 2», где только может. Кроме того, США рассматривают себя как защитника Украины и поддерживают киевское правительство любыми средствами. «Если мы сейчас полностью сделаем ставку на Северный поток — 2 и отключим Украину, то велика опасность, что американцы объявят бойкот проекту и обложат его финансирование санкциями», — говорят в кругах немецкого правительства. А на такой риск там идти не хотят.

Альтмайер полетел домой через Украину

Еще не ясно, как гарантии Украине по поставкам газа будут выглядеть конкретно. То есть, еще предстоит договориться о том, сколько газа будет идти через Украину, чего может за это требовать Киев и как долго будут действовать соответствующие договоры. В настоящее время газопроводная система страны имеет мощность в 100 миллиардов кубометров газа в год. Но Киев должен настроиться на то, что в будущем для транспортировки российского газа будет задействована лишь часть этой мощности.

Детали соглашения Альмайер назвать не захотел, но скорее всего целый ряд пунктов уже точно обговорен. Неспроста федеральный министр экономики вдруг решил после окончания переговоров лететь домой через Киев, чтобы немедленно и лично проинформировать президента Украины Петра Порошенко о результатах встречи с представителями российского правительства.

www.welt.de/wirtschaft/article176382885/Nord-Stream-2-Altmaier-entschaerft-Gasstreit-mit-Russland.html  En+ Group plc

En+ Group plc

Номинал $0,00007

571 428 572 акций fs.moex.com/emidocs/2017/11/07/1421193_En__Резюме.pdf

Капитализация на 18.05.2018г: 181,143 млрд руб

Общий долг на 31.12.2014г: $16,940 млрд

Общий долг на 31.12.2015г: $15,480 млрд

Общий долг на 31.12.2016г: $18,145 млрд

Общий долг на 31.12.2017г: $17,435 млрд

Общий долг на 31.03.2018г: $17,577 млрд

Выручка 2014г: $11,917 млрд

Выручка 2015г: $10,529 млрд

Выручка 6 мес 2016г: $4,748 млрд

Выручка 9 мес 2016г: $7,203 млрд

Выручка 2016г: $9,776 млрд

Выручка 1 кв 2017г: $2,931 млрд

Выручка 6 мес 2017г: $5,841 млрд

Выручка 9 мес 2017г: $8,716 млрд

Выручка 2017г: $12,094 млрд

Выручка 1 кв 2018г: $3,438 млрд

Валовая прибыль 2014г: $3,199 млрд

Валовая прибыль 2015г: $3,345 млрд

Валовая прибыль 6 мес 2016г: $1,285 млрд

Валовая прибыль 9 мес 2016г: $2,091 млрд

Валовая прибыль 2016г: $2,966 млрд

Валовая прибыль 1 кв 2017г: $964 млн

Валовая прибыль 6 мес 2017г: $1,932 млрд

Валовая прибыль 9 мес 2017г: $2,917 млрд

Валовая прибыль 2017г: $4,124 млрд

Валовая прибыль 1 кв 2018г: $1,148 млрд

Операционная прибыль 2014г: $1,099 млрд

Операционная прибыль 2015г: $1,970 млрд

Операционная прибыль 6 мес 2016г: $669 млн

Операционная прибыль 9 мес 2016г: $1,029 млрд

Операционная прибыль 2016г: $1,673 млрд

Операционная прибыль 1 кв 2017г: $564 млн

Операционная прибыль 6 мес 2017г: $1,064 млрд

Операционная прибыль 9 мес 2017г: $1,617 млрд

Операционная прибыль 2017г: $2,370 млрд

Операционная прибыль 1 кв 2018г: $675 млн

Убыток 2014г: $624 млн

Прибыль 2015г: $580 млн

Прибыль 6 мес 2016г: $317 млн

Прибыль 9 мес 2016г: $561 млн

Прибыль 2016г: $1,361 млрд

Прибыль 1 кв 2017г: $265 млн

Прибыль 6 мес 2017г: $548 млн

Прибыль 9 мес 2017г: $898 млн

Прибыль 2017г: $1,403 млрд – Р/Е 2,2

Прибыль 1 кв 2018г: $667 млн

fs.moex.com/emidocs/2018/05/18/1507963_ENG-13647474.html Операционные и фин. результаты 1 кв 2018г

www.enplus.ru/content/dam/enplus/corporate/Investors/results-and-report/En+_FS_1Q2018.pdf.downloadasset.pdf Отчет 1 кв 2018г

www.enplus.ru/ru/investors/results-and-disclosure.html

www.enplus.ru/ru/investors/regulatory-news-service-and-filings.html?tab1=2018- Credit Agricole предоставил «Газпрому» кредит

18.05.2018 11:29

«Газпром» и французский банк Credit Agricole Corporate & Investment Bank подписали соглашение о предоставлении газовой компании кредита в размере 600 млн евро сроком на пять лет, сообщает «Газпром».

Подписание кредитного соглашения стало второй сделкой по привлечению «Газпромом» финансирования напрямую у Credit Agricole CIB. В марте 2017 г. банк предоставил «Газпрому» 700 млн евро также на пять лет.

«Газпром» сотрудничает с Credit Agricole с 1995 г., банк участвовал во многих сделках по привлечению компанией корпоративного и проектного финансирования, а также в размещении еврооблигаций, напоминает «Газпром».

Инвестпрограмма «Газпрома» составит в 2018 г. 1,3 трлн руб., программа заимствований — 417 млрд руб.

С начала года «Газпром» разместил облигации в рублях (на 30 млрд руб.), евро (на 750 млн евро) и швейцарских франках (на 750 млн франков). С учетом сделки с Credit Agricole компания получит 171 млрд руб. (41% от объема программы заимствований).

Руководство «Газпрома» имеет мандат на привлечение банковских кредитов еще на 3,4 млрд евро. Зарегистрирована программа биржевых облигаций на 100 млрд руб.

www.vestifinance.ru/articles/101614  ВТБ в I кв 2018г продал 16,62% в Burger King Russia за 4,6 миллиарда рублей

ВТБ в I кв 2018г продал 16,62% в Burger King Russia за 4,6 миллиарда рублей

17.05.2018

МОСКВА, 17 мая (Reuters) — Банк ВТБ продал часть своей доли — 16,62 процента — в Burger King Russia, российском партнере, управляющем бизнесом международной сети быстрого питания в РФ, за 4,6 миллиарда рублей, говорится в финансовом отчете банка за первый квартал 2018 года.

Ранее ВТБ принадлежало в компании более 36 процентов.

О продаже актива банк объявил в феврале, не называя сумму. Квадра - Не выплачивать дивиденды по результатам 2017 года

Квадра - Не выплачивать дивиденды по результатам 2017 года

18.05.2018 14:37

ПАО «Квадра»

По вопросу 10.

Решили:

Рекомендовать годовому Общему собранию акционеров Общества принять следующее решение:

«1. Утвердить следующее распределение прибыли Общества по результатам 2017 отчетного года:

— нераспределенную прибыль отчетного периода в сумме 602 303 797 (Шестьсот два миллиона триста три тысячи семьсот девяносто семь) рублей распределить на:

(руб.)

Резервный фонд 30 115 189,85

Дивиденды 0

Погашение убытков прошлых лет 572 188 607,15

2. Не выплачивать дивиденды по обыкновенным акциям Общества по результатам 2017 отчетного года.

3. Не выплачивать дивиденды по привилегированным акциям Общества по результатам 2017 отчетного года».

www.e-disclosure.ru/portal/event.aspx?EventId=e6Dqe96aD0OTlFjMmC6X6A-B-B Трубная Металлургическая Компания (ТМК) – мсфо

Трубная Металлургическая Компания (ТМК) – мсфо

1 033 135 366 moex.com/s909

Free-float 30%

Капитализация на 18.05.2018г: 80,791 млрд руб

Общий долг на 31.12.2016г: $3,837 млрд

Общий долг на 31.12.2017г: $4,604 млрд

Общий долг на 31.03.2018г: $4,504 млрд

Выручка 2015г: 249,674 млрд руб

Выручка 1 кв 2016г: $761,34 млн

Выручка 2016г: 222,570 млрд руб

Выручка 1 кв 2017г: $943,86 млн

Выручка 2017г: 256,023 млрд руб

Выручка 1 кв 2018г: $1,274 млрд

Валовая прибыль 2015г: 49,603 млрд руб

Валовая прибыль 1 кв 2016г: $153,82 млн

Валовая прибыль 2016г: 46,512 млрд руб

Валовая прибыль 1 кв 2017г: $200,83 млн

Валовая прибыль 2017г: 50,607 млрд руб

Валовая прибыль 1 кв 2018г: $221,46 млн

Операционная прибыль 2015г: 17,678 млрд руб

Операционная прибыль 1 кв 2016г: $35,95 млн

Операционная прибыль 2016г: 17,175 млрд руб

Операционная прибыль 1 кв 2017г: $78,21 млн

Операционная прибыль 2017г: 18,872 млрд руб

Операционная прибыль 1 кв 2018г: $78,65 млн

Убыток 2015г: 28,427 млрд руб

Прибыль 1 кв 2017г: $14,19 млн

Прибыль 6 мес 2016г: 4,653 млрд руб

Прибыль 9 мес 2016г: $81,43 млн

Прибыль 2016г: 10,732 млрд руб

Прибыль 1 кв 2017г: $42,02 млн

Прибыль 6 мес 2017г: 1,279 млрд руб

Прибыль 9 мес 2017г: $45,59 млн

Прибыль 2017г: 1,455 млрд руб – Р/Е 55,5

Прибыль 1 кв 2018г: $8,34 млн

www.tmk-group.ru/Financial_results

www.tmk-group.ru/fin_otch?folder_id=535 ФСК – мсфо

ФСК – мсфо

1 274 665 323 063 акций www.moex.com/s909

Free-float 21%

Капитализация на 18.05.2018г: 236,004 млрд руб

Общий долг на 31.12.2015г: 375,690 млрд руб

Общий долг на 31.12.2016г: 369,038 млрд руб

Общий долг на 31.12.2017г: 382,245 млрд руб

Общий долг на 31.03.2018г: 383,507 млрд руб

Выручка 2015г: 187,041 млрд руб

Выручка 1 кв 2016г: 52,540 млрд руб

Выручка 2016г: 255,603 млрд руб

Выручка 1 кв 2017г: 49,796 млрд руб

Выручка 2017г: 242,186 млрд руб

Выручка 1 кв 2018г: 60,659 млрд руб

Операционная прибыль 2015г: 57,229 млрд руб

Операционная прибыль 1 кв 2016г: 21,110 млрд руб

Операционная прибыль 2016г: 79,847 млрд руб

Операционная прибыль 1 кв 2017г: 13,140 млрд руб

Операционная прибыль 2017г: 83,021 млрд руб

Операционная прибыль 1 кв 2018г: 23,831 млрд руб

Прибыль 2015г: 44,098 млрд руб

Прибыль 1 кв 2016г: 16,421 млрд руб

Прибыль 6 мес 2016г: 44,863 млрд руб

Прибыль 9 мес 2016г: 59,193 млрд руб

Прибыль 2016г: 68,382 млрд руб

Прибыль 1 кв 2017г: 8,689 млрд руб

Прибыль 6 мес 2017г: 24,887 млрд руб

Прибыль 9 мес 2017г: 43,517 млрд руб

Прибыль 2017г: 72,650 млрд руб

Прибыль 1 кв 2018г: 20,962 млрд руб

www.fsk-ees.ru/shareholders_and_investors/financial_information/reporting_under_ifrs/

ФСК — рсбу

Общий долг на 31.12.2015г: 382,915 млрд руб

Общий долг на 31.12.2016г: 379,173 млрд руб

Общий долг на 31.12.2017г: 387,469 млрд руб

Общий долг на 31.03.2018г: 387,031 млрд руб

Выручка 2015г: 173,266 млрд руб

Выручка 1 кв 2016г: 43,645 млрд руб

Выручка 2016г: 218,367 млрд руб

Выручка 1 кв 2017г: 45,858 млрд руб

Выручка 2017г: 215,999 млрд руб

Выручка 1 кв 2018г: 53,201 млрд руб

Валовая прибыль 2015г: 38,328 млрд руб

Валовая прибыль 1 кв 2016г: 9,574 млрд руб

Валовая прибыль 2016г: 78,329 млрд руб

Валовая прибыль 1 кв 2017г: 11,326 млрд руб

Валовая прибыль 2017г: 63,616 млрд руб

Валовая прибыль 1 кв 2018г: 12,711 млрд руб

Прибыль 2015г: 17,870 млрд руб

Прибыль 1 кв 2016г: 10,449 млрд руб

Прибыль 6 мес 2016г: 16,363 млрд руб

Прибыль 9 мес 2016г: 26,108 млрд руб

Прибыль 2016г: 106,071 млрд руб

Прибыль 1 кв 2017г: 12,585 млрд руб

Прибыль 6 мес 2017г: 18,615 млрд руб

Прибыль 9 мес 2017г: 26,625 млрд руб

Прибыль 2017г: 42,362 млрд руб

Прибыль 1 кв 2018г: 18,604 млрд руб

www.fsk-ees.ru/shareholders_and_investors/financial_information/accounting_standards/ Инвесторы купили аргентинские облигации под 40% годовых

Инвесторы купили аргентинские облигации под 40% годовых

16.05.2018

Аргентинский Центробанк сумел рефинансировать краткосрочные долговые обязательства на сумму 26 миллиардов долларов, получив кредит доверия от инвесторов.

Все владельцы облигаций в местной валюте, известных как Lebac, согласились на предложенные Центробанком условия рефинансирования бумаг, срок обращения которых заканчивался на текущей неделе.

Это позволило избежать оттока капитала, ставшего причиной того, что аргентинский песо потерял примерно пятую часть стоимости за последние три недели.

Помимо этого, аргентинский ЦБ разместил дополнительные бонды на 200 млн долларов, сообщает Dow Jones.

Чтобы привлечь инвесторов, Центробанку пришлось предложить 40%-ную доходность по 36-дневным Lebac и 38%-ную по 154-дневным бумагам.

Инвесторы внимательно следили за аукционами по размещению долговых обязательств Аргентины, рассматривая их успех как сигнал доверия рынка к стране.

Неспособность Центробанка рефинансировать долг оказала бы еще более существенное давление на песо, отмечают эксперты.

Доллар подорожал на 29% относительно песо с начала 2018 года.

На протяжении последних 14 лет Аргентина почти все время находилась в состоянии дефолта по тем или иным долговым обязательствам.

Ей дважды потребовалась реструктуризация долга – в 2005 году при президенте Несторе Киршнере и в 2010 году, когда страну возглавила его жена Кристина Фернандес де Киршнер.

Причиной серьезных проблем, с которыми Аргентина столкнулась в последнее время, является повышение процентных ставок в США, которое способствует оттоку капитала с развивающихся рынков.

www.bcra.gov.ar/- Рынки алюминия и их доли в объемах продаж РУСАЛ, долл. США

По итогам 2017 года на страны Европы, включая Турцию, пришлось 45% выручки компании, на Россию и СНГ 18%, на Америку 18%, в том числе 14% на США, и на азиатские рынки 19%.

Структура импорта алюминия и изделий из него в стоимостном выражении

Структура потребления алюминия в России по отраслям

Московская Биржа – мсфо

Московская Биржа – мсфо

2 278 636 493 акций moex.com/s909

Free-float 58%

Капитализация на 18.05.2018г: 264,527 млрд руб

Общий долг на 31.12.2015г: 1,653 трлн руб

Общий долг на 31.12.2016г: 2,319 трлн руб

Общий долг на 31.12.2017г: 2,907 трлн руб

Общий долг на 31.03.2018г: 3,042 трлн руб

Операционные доходы 2015г: 45,990 млрд руб

Операционные доходы 1 кв 2017г: 11,739 млрд руб

Операционные доходы 2016г: 43,567 млрд руб

Операционные доходы 1 кв 2017г: 9,470 млрд руб

Операционные доходы 2017г: 38,539 млрд руб

Операционные доходы 1 кв 2018г: 9,871 млрд руб

Операционная прибыль 2015г: 34,718 млрд руб

Операционная прибыль 1 кв 2016г: 9,003 млрд руб

Операционная прибыль 2016г: 31,308 млрд руб

Операционная прибыль 1 кв 2017г: 6,188 млрд руб

Операционная прибыль 2017г: 25,107 млрд руб

Операционная прибыль 1 кв 2018г: 6,343 млрд руб

Прибыль 2015г: 27,852 млрд руб

Прибыль 1 кв 2016г: 6,978 млрд руб

Прибыль 6 мес 2016г: 13,387 млрд руб

Прибыль 9 мес 2016г: 19,677 млрд руб

Прибыль 2016г: 25,183 млрд руб

Прибыль 1 кв 2017г: 4,998 млрд руб

Прибыль 6 мес 2017г: 10,298 млрд руб

Прибыль 9 мес 2017г: 15,441 млрд руб

Прибыль 2017г: 20,255 млрд руб – Р/Е 13

Прибыль 1 кв 2018г: 4,286 млрд руб

www.moex.com/s1347

Прибыль 2018г: 18,5 млрд руб — Прогноз.- Сегодняшние торги Русал в Гонконге

United Company Rusal Plc

(HKG: 0486)

HKD 1.85 +0.09 (+5.11%)

5/18/2018 03:00 PM my-calend.ru/time-diff/gonkong_moskva

Открытие: HKD 1.76

Максимум: HKD 1.89

Минимум: HKD 1.76

Объем: HKD 42,541,000 = $5 419 406= 335,62 млн руб

bigcharts.marketwatch.com/quickchart/quickchart.asp?symb=HK%3A0486&insttype=Stock&freq=9&show=&time=1

HKD 1,85 = $0,2405 * 61,93 руб = 14,89 руб

ru.coinmill.com/HKD_USD.html#HKD=1  QIWI. Конец эпохи финансового аферизма.

QIWI. Конец эпохи финансового аферизма.

28.04.2018

Наш анализ показывает, что QIWI — умирающая пустышка стоимостью 1 млрд долл, и её акции упадут в 2-4 раза уже в 2018 году.

На чем сегодня держится Киви?

Традиционно, главный бизнес Киви — комиссия с платежей через платёжные терминалы и через мобильное приложение QIWI.

В нашем канале в Телеграмме мы проводили опрос на тему использования продуктов Киви. Оказалось, что проникновение терминалов примерно составляет 1%. Если предположить, что среди населения России терминалами пользуются 1% населения — это 1.42 миллиона человек по всей стране. У Киви работают 152,000 терминалов — выходит, что один терминал приходится на 9.6 человек! Очевидно, что это очень мало.

За счёт чего живёт этот бизнес, если количество платежей постоянно падает, а ставки аренды растут? И на какие деньги Киви содержит эту армию платёжных терминалов?

Вот, что мы узнали:

1. Терминальный бизнес держится на схематозе, а не на технологиях. Ключевой для Киви бизнес интернет-коммерции держится на получении денег российских интернет-покупателей на оффшорные счета в обход ФНС и ЦБ.

2. По информации наших источников, небольшие и средние банки используют QIWI, чтобы «рисовать» капитал. Схема простая: деньги в терминалах невозможно посчитать, и банк отчитывается о «зависших» в терминалах средствах. Другими словами, банк говорит ЦБ, что у него на счетах N миллиардов рублей наличными, но треть из них лежит в терминалах QIWI и банк пока не может показать эти деньги регулятору. Банк проходит проверку, а QIWI получает благодарность от банка. ЦБ в курсе этой лазейки, но пересчитать деньги в 152 тысячах терминалов физически невозможно.

3. Киви до сих пор работал за счёт сильного лоббизма: только им позволялось работать в «серой зоне» обращения наличности. Спасибо покровителям этой конторы, что защищают от ФНС и ЦБ.

4. Важный фактор для QIWI — умение искусственно раздувать хайп: все мы слышали о битрубле и крипторубле, мастер-блокчейне, карте «Совесть» и т.п.

5. Большую долю платежей через Киви занимают специфические кейсы использования Qiwi-кошелька: покупка криптовалют, платежи в азартных играх и букмекерских конторах и т.п. Используются такие платежи, естественно, для ухода от налогов.

По уверениям наших источников — партнеров и поставщиков Киви — показатель «комиссии с терминалов минус платежи по аренде» глубоко убыточен для компании. Убыток составляет десятки миллионов рублей в месяц.

Почему финансовому аферизму придёт конец?

1. Наш анализ перестановок в Правительстве подсказывает, что после назначения нового Правительства у Киви не останется столь всемогущих лоббистов. Не зря сам Сергей Солонин, генеральный директор и ключевой акционер, из последних сил пытается зацепиться за руководство ЦБ.

2. Топ-менеджеры и основатели потеряли интерес к бизнесу и занимаются всем, кроме QIWI. Они хайпуют, скупают старт-апы на заработанные деньги и путешествуют по всему миру. Достаточно посмотреть Facebook Сергея Солонина и Бориса Кима (председатель Совета директоров, совладелец Киви) — там ни одного поста про Киви, только путешествия и другие проекты.

3. Проект Совесть — ключевая ставка роста QIWI — чистый оппортунизм, в продвижение которого менеджмент Киви вкладывает практически всю публично заработанную прибыль (даже дивиденды не платят!). Менеджеры Киви «сжигают» деньги акционеров:

Оранжевым обозначен доход от традиционного платежного бизнеса, а серым — прибыль от карты рассрочки Совесть. Совесть для QIWI — источник убытков. Источник: QIWI Investor Presentation — April, 2018

4. Многие другие банки как, например, Тинькофф банк, тоже предложили собственную программу рассрочки покупок. При этом основной конкурент Совести — Халва — значительно опережает Киви по темпам роста:

Сравнение популярности приложений Совесть и Халва. Источник: обзор Renaissance Capital, SimilarWeb

5. Закономерно падает прибыль компании, даже несмотря на рост выручки:

Несмотря на рост чистой выручки на 24%, расходы выросли на 82% г/г. Источник: QIWI Investor Presentation — April, 2018

Рост выручки в 2017 году связан с притоком средств на рынок криптовалют, который обслуживала QIWI, являясь одним из удобнейших каналов ввода средств в децентрализованный мир. Теперь хайп вокруг криптовалют прошел. Да и ЦБ уже сейчас косо смотрит на такие транзакции. А после формирования нового правительства, как писали выше, такая возможность у QIWI и вовсе уйдет.

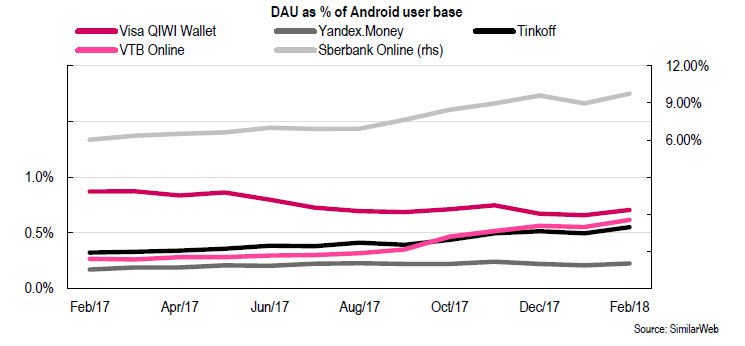

6. Обостряется конкуренция с банками. Сбербанк Онлайн, Тинькофф и даже ВТБ Онлайн обыгрывают QIWI по темпам роста — и, если такая тенденция продолжится, Киви останется за бортом:

Доля QIWI в сравнении с приложениями других операторов платежей. Источник: обзор Renaissance Capital, SimilarWeb

Разочарование для инвесторов

С начала 2014 года акции QIWI подешевели уже в 3.5 раза:

Стоимость ADR QIWI за последние 5 лет. Рыночная капитализация сейчас составляет $1bn. Источник: Bloomberg

QIWI на 21.73% принадлежит Банку Открытие. Это иронично, если вспомнить, что банки используют Киви для завышения своего капитала, а само Открытие прославилось аферой — осенью 2017 года ЦБ ввел в банке временную администрацию.

Бывший топ-менеджмент, который руководил аферами в Открытии, до сих пор участвует в Совете Директоров QIWI.

Открытие стало государственным банком. Получается, что долей в 21.73% QIWI косвенно владеет государство, которое фактически взяло под контроль «серые» денежные потоки, проходящие через QIWI.

«Выжав» из QIWI всё, что нужно, правительство, в лице нового менеджмента банка Открытие, наверняка выставит этот непрофильный актив на продажу. Но кто купит убыточную компанию, лишённую всех схем серого заработка?

В этой ситуации больше всех пострадают американские институциональные инвесторы. Дело в том, что они держат акции QIWI как «русский финтех» и «русский PayPal»- их ждёт большое разочарование и огромные убытки.

Забавно, что QIWI, в основном, торгуется на высокотехнологичной бирже NASDAQ, и, в большинстве случаев, покупается «вслепую» для диверсификации портфеля, просто следуя за изменениями стоимости индекса. В Америке не понимают, что эта компания из себя представляет, а основатели компании воспринимают текущую стоимость акций на бирже как официальную оценку рынком.

Поняв, что компания не стоит и цента, инвесторы начнут «сливать» свои акции по любой цене. QIWI — это не финтех, а кустарные технологии для работы в «серой» зоне перевода наличности.

Зашортить бумагу можно через любого американского брокера, например, через Interactive Brokers.

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44 ЕвроХим уходит с рынка Украины, продал сбытовую «дочку»

ЕвроХим уходит с рынка Украины, продал сбытовую «дочку»

16.05.2018

Группа “ЕвроХим” уходит с рынка Украины, продала свою сбытовую “дочку” – “Агроцентр ЕвроХим-Украина” компании, связанной с ее бывшим менеджментом, говорится в сообщении “ЕвроХима”.

Ранее в среду “ЕвроХим” раскрыл, что вышел из капитала “Агроцентр ЕвроХим-Украина”, однако оперативный комментарий компании “Интерфаксу” получить не удалось.

Стоимость сделки и ее условия не раскрываются.

“Недавние действия властей Украины по ограничению поставок удобрений иностранными компаниями, а также ожидание дальнейшего ухудшения деловой конъюнктуры на данном рынке, стали причиной такого решения группы”, – отмечает “ЕвроХим”.

“ЕвроХим” намерен продолжить консультации с украинскими властями о будущих возможностях в Украине через свое европейское представительство, в то время как группа сосредоточит свои усилия на других растущих рынках.

Осенью 2017 года Украина ввела санкции в отношении ряда предприятий группы “ЕвроХим”, а также других российских поставщиков удобрений. Торговые ограничения были введены с 29 октября 2017 года. Власти мотивировали это тем, что компании поставляли продукцию в “ДНР” и “ЛНР”.

В декабре украинские власти ввели полный запрет на импорт гранулированной и кальцинированной аммиачной селитры, а также сульфата аммония российского производства с 1 марта 2018 года до конца 2019 года.

“ЕвроХим” сообщал, что предпринял все необходимые меры для перенаправления продукции с рынка Украины на альтернативные рынки “с минимальной потерей прибыльности”.

“ЕвроХим” – один из крупнейших в мире производителей минудобрений. В состав группы входят российские заводы “Невинномысский Азот”, “Новомосковский “Азот”, “Фосфорит”, “Белореченские минудобрения” и Ковдорский ГОК, литовский завод фосфорных удобрений Lifosa и завод в Бельгии EuroChem Antwerpen. Чистый убыток Воронежского авиазавода (ОАК) по РСБУ в I кв вырос на 37%

Чистый убыток Воронежского авиазавода (ОАК) по РСБУ в I кв вырос на 37%

ВОРОНЕЖ, 17 мая — ПРАЙМ. Чистый убыток «Воронежского акционерного самолетостроительного общества» (ВАСО) по итогам первого квартала 2018 года по РСБУ составил 332,97 миллиона рублей, что на 37% больше показателя за аналогичный период прошлого года, говорится в отчете предприятия.

Общая выручка ВАСО по итогам квартала выросла по сравнению с показателем прошлого года до 680,422 миллиона рублей с 593,6 миллиона рублей, в том числе выросла выручка от продажи узлов, агрегатов и запчастей к самолетам — до 583, 664 миллиона рублей с 461,312 миллиона рублей. При этом, как и год назад, в отчетном периоде ВАСО не продало самолеты Ан-148, Ил-96-300.

Валовая прибыль за отчетный период составила 26,641 миллиона рублей против 57,433 миллиона рублей в 2017 году. Убыток от продаж по итогам января-марта текущего года составил почти 117 миллионов рублей, годом ранее — чуть более 83 миллионов рублей.

В 2018 году на авиазаводе продолжатся работы по производству самолетов Ан-148, Ил-96 различной модификации, Ил-112В. Также предприятию предстоит техническое перевооружение производства для изготовления самолетов Ил-96-400М и Ил-114.

Воронежский авиазавод является крупнейшим предприятием области. Предприятие основано в 1932 году, входит в состав ОАО «Объединенная авиастроительная корпорация» (ОАК). Специализируется на производстве широкофюзеляжных самолетов Ил-96, ближнемагистральных региональных самолетов Ан-148, легкого военно-транспортного самолета Ил-112В, а также изготовлении узлов и агрегатов для региональных самолетов Sukhoi SuperJet 100, пассажирских среднемагистральных самолетов семейства МС-21 и тяжелых транспортных самолетов Ил-76МД.

1prime.ru/state_regulation/20180517/828836267.html

Чтобы купить акции, выберите надежного брокера: