Перенос даты рассмотрения иска на 136 млрд руб — это не отмена иска )))))))

АФК Система полюбэ заплатит Роснефти все эти 300 млрд руб.

комментарии Марэк на форуме

-

11.12.2017

11.12.2017

Чистый убыток Внешэкономбанка по МСФО в январе-сентябре 2017 года вырос на 28% до 110 млрд руб. Об этом свидетельствует отчётность банка.

За III квартал чистый убыток ВЭБа увеличился в 18.5 раза до 62.8 млрд руб.

Активы группы Внешэкономбанка на 30 сентября 2017 года составили 3.5 трлн руб., не претерпев в своей структуре существенных изменений. Объём кредитного портфеля на 30 сентября 2017 достиг 1.77 трлн руб.

Обязательства группы за 9 месяцев 2017 года снизились на 2.5% до 2.94 трлн руб. Основными факторами изменений стали снижение обязательств перед Правительством РФ и Банком России на 47.8 млрд руб. (-8.6%).

Капитал группы за отчётный период вырос на 0.7% и составил на 30 сентября 2017 года 559.5 млрд руб., основными причинами изменения стали взносы Правительства РФ (107.6 млрд руб.) и финансовый результат группы.

http://www.veb.ru/ifi/rep/msfo/ Пантин Василий

Пантин Василий

07.12.2017 19:34

Сургутнефтегаз будут сейчас расти? Какой коридор?

Василий Карпунин

БКС Экспресс

08.12.2017 08:31

Текущая оценка обыкновенных акций выглядит близкой к справедливой. Существенного потенциала не просматривается. Ближайшая поддержка на 27 руб., сопротивление — на 28,7-28,9 руб.

- Черников Семен

07.12.2017 21:36

Добрый вечер. В свете последних новостей, где на ваш взгляд можно подбирать Систему и какие уровни роста могут быть достигнуты до конца года? Спасибо.

ФГ «БКС»

08.12.2017 12:15

Вопрос непростой. С одной стороны приблизительная стоимость активов Системы (включая непубличные) заметно превосходит текущую рыночную цену акции.

Компания может рассчитаться с Роснефтью разными способами. Может из свободного денежного потока за 3-5 лет. Тогда дивиденды мы вряд ли увидим.

С другой стороны может потребоваться срочная продажа части активов. Это обусловливает просадку в МТС и Детский Мир.

Но также не исключен еще вариант банковского кредита под залог бумаг.

Так что если надолго, то можно постепенно покупать и по текущим. С технической точки зрения (насколько это сейчас может работать), котировки легко могут просесть на 7-8 руб.

Тузиков Сергей

Тузиков Сергей

08.12.2017 15:56

Здравствуйте! В последнее время подешевел «Полюс золото». На каких уровнях советуете покупать? И покупать ли? С уважением Сергей. Кемерово.

Василий Карпунин

БКС Экспресс

08.12.2017 16:11

Компания справделиво оценена около 5000 руб. Поэтому для появления какого-то существенного дисконта можно немного подождать. Если вдруг акции при прочих равных опустятся к 4150-4200 руб., то можно будет накапливать длинные позиции. В целом взгляд по перспективам золота достаточно осторожный, сильного роста не ждем. Колесников Александр

Колесников Александр

09.12.2017 01:01

Добрый день, подскажите сколько должны стоить акции Аэрофлота, чтобы дивиденды были двухзначные? И какого числа совет директоров объявит дивиденды за 2017 год?

Василий Карпунин

БКС Экспресс

11.12.2017 09:16

Мы пока точно не знаем, какой финансовый результат будет получен в 4 квартале 2017 г., так что и размер дивидендов однозначно определить сейчас нельзя. Можно предположить, что для того, чтобы дивдоходность по итогам 2017 г. стала двухзначной, бумагам необходимо упасть к 100-115 руб. Мы не ждем столь сильного снижения. На наш взгляд, негатив от снижения прибыли компании во многом уже отыгран. Точный размер дивидендов будет объявлен только во второй половине весны следующего года.

- «АвтоВАЗ» введут в режим простоя

Завод уйдет на каникулы раньше срока несмотря на рост продаж автомобилей

08 декабря 00:03

Начиная с 19 декабря «АвтоВАЗ» будет поэтапно вводить режим простоя на разных производственных линиях, рассказал руководитель профсоюза предприятия Сергей Зайцев. Сначала остановится линия B0, где выпускаются соплатформенники Renault Logan, Renault Sandero, Lada Largus и Nissan Almera. С 22 по 31 декабря встанут линии по выпуску Lada Priora и Lada 4х4, а с 28 по 31 декабря – Lada Kalina, Lada Granta, Datsun on-Do и Datsun mi-Do. За дни простоя сотрудники получат 2/3 средней зарплаты. В качестве альтернативы им предлагается работа за полную зарплату в индустриальном парке «АвтоВАЗа», но желающих немного, добавляет Зайцев.

В декабре 2016 г. примерно в это же время «АвтоВАЗ» также приостанавливал конвейер. Но тогда рынок падал четыре года подряд и к подобным мерам прибегали многие автозаводы в России. Сейчас же другая ситуация. С весны этого года продажи машин растут. У «АвтоВАЗа» продажи и вовсе растут с лета прошлого года. В этом ноябре компания продала 29 163 машины. Рост замедлился до 14,3%, но по количеству проданных машин ноябрь стал самым удачным месяцем для Lada в этом году.

www.vedomosti.ru/newspaper/articles/2017/12/08/744581-avtovaz-dosrochno  ФАС отказала «Трансконтейнеру» в покупке контейнерного терминала Global Ports

ФАС отказала «Трансконтейнеру» в покупке контейнерного терминала Global Ports

07 декабря 18:22

Федеральная антимонопольная служба (ФАС) России отказала «Трансконтейнеру» в покупке 100% акций петербургского логистического комплекса Global Ports — ЗАО «Логистика-терминал».

По мнению ФАС, приобретение ЗАО «Логистика-терминал» создаст вертикальную цепочку ключевых транспортных активов (фитинговых платформ, контейнеров и сухого порта — железнодорожного контейнерного терминала), что позволит в одностороннем порядке воздействовать на общие условия контейнерных перевозок железнодорожным транспортом в сторону Большого порта Санкт-Петербург, что, согласно закону о защите конкуренции, является признаком ограничения конкуренции и может привести к усилению доминирующего положения «Трансконтейнера» на соответствующих товарных рынках.

«Трансконтейнер» обжалует решение ФАС. «Компания не согласна с решением ФАС и будет обжаловать его установленным порядком в ближайшее время», — сказал заместитель генерального директора «Трансконтейнера» Виктор Марков.

В августе Global Ports подписала с ПАО «Трансконтейнер» договор о продаже 100% ЗАО «Логистика-терминал» за 1,9 млрд руб. «Трансконтейнер» ожидал, что ФАС согласует сделку.

«Логистика-терминал» расположен в Шушарах в 17 км от Большого порта Санкт-Петербург. Терминал занимает 90 га, площадь складских помещений — 16 000 кв. м, емкость контейнерной площадки — 10 000 TEU, говорится на официальном сайте терминала. Пропускная способность терминала — 200 000 TEU в год. В 2016 г. он обработал 174 000 TEU и 320 000 т навалочных грузов. Global Ports купила этот терминал в 2013 г. в числе других активов Национальной контейнерной компании (НКК). За 100% НКК портовый оператор заплатил $291 млн и 18% собственных акций.

www.vedomosti.ru/business/news/2017/12/07/744541-fas-transkonteineru-global ФАС отказала «Трансконтейнеру» в покупке контейнерного терминала Global Ports

ФАС отказала «Трансконтейнеру» в покупке контейнерного терминала Global Ports

07 декабря 18:22

Федеральная антимонопольная служба (ФАС) России отказала «Трансконтейнеру» в покупке 100% акций петербургского логистического комплекса Global Ports — ЗАО «Логистика-терминал».

По мнению ФАС, приобретение ЗАО «Логистика-терминал» создаст вертикальную цепочку ключевых транспортных активов (фитинговых платформ, контейнеров и сухого порта — железнодорожного контейнерного терминала), что позволит в одностороннем порядке воздействовать на общие условия контейнерных перевозок железнодорожным транспортом в сторону Большого порта Санкт-Петербург, что, согласно закону о защите конкуренции, является признаком ограничения конкуренции и может привести к усилению доминирующего положения «Трансконтейнера» на соответствующих товарных рынках.

«Трансконтейнер» обжалует решение ФАС. «Компания не согласна с решением ФАС и будет обжаловать его установленным порядком в ближайшее время», — сказал заместитель генерального директора «Трансконтейнера» Виктор Марков.

В августе Global Ports подписала с ПАО «Трансконтейнер» договор о продаже 100% ЗАО «Логистика-терминал» за 1,9 млрд руб. «Трансконтейнер» ожидал, что ФАС согласует сделку.

«Логистика-терминал» расположен в Шушарах в 17 км от Большого порта Санкт-Петербург. Терминал занимает 90 га, площадь складских помещений — 16 000 кв. м, емкость контейнерной площадки — 10 000 TEU, говорится на официальном сайте терминала. Пропускная способность терминала — 200 000 TEU в год. В 2016 г. он обработал 174 000 TEU и 320 000 т навалочных грузов. Global Ports купила этот терминал в 2013 г. в числе других активов Национальной контейнерной компании (НКК). За 100% НКК портовый оператор заплатил $291 млн и 18% собственных акций.

www.vedomosti.ru/business/news/2017/12/07/744541-fas-transkonteineru-global

Тимофей Мартынов, В кредит взяли, все как обычно.

Марэк, а вы анализировали банк?

Они же маркет мейкеры акций Банк Астаны на казахской бирже. Вот и тянут это Г… О )))

откуда знаете что г*но?

Тимофей Мартынов, Вся отчетность Банка Астаны размещена мною на ветке данного эмитетна, просмотрев отчетность видно, Банк Астаны — это полное Г… О. Прибыль период-к-периоду упала в 2.3 раза по мсфо и в 8.5 раз по рсбу, дивидендов не платит исторически и штампует одни лишь допки, допки, допки. Кстати, по поводу привилегированных акций Казаньоргсинтеза хотел отметить, что здесь идеи особой нет, поскольку по ним выплачиваются фиксированные дивиденды не привязанные к чистой прибыли, в размере 25% от номинала, а номинал — это 1 рубль. По этой причине чистая прибыль не будет касаться владельцев привилегированных акций.

Кстати, по поводу привилегированных акций Казаньоргсинтеза хотел отметить, что здесь идеи особой нет, поскольку по ним выплачиваются фиксированные дивиденды не привязанные к чистой прибыли, в размере 25% от номинала, а номинал — это 1 рубль. По этой причине чистая прибыль не будет касаться владельцев привилегированных акций.- Тимофей Мартынов, В кредит взяли, все как обычно.

Они же маркет мейкеры акций Банк Астаны на казахской бирже. Вот и тянут это Г… О ))) Тимофей Мартынов,

Можно смело лить акции. На префа фиксированный дивиденд 25 копеек и Казаньоргситнтез исторически платит 25 коп. на преф.

Да и капитализация всего Казаньоргсинтиеза уже Р/Е 12, что скажем дорого.

Марэк, думаю что это манипуляция

pump&dump типичный))

Тимофей Мартынов, Совершенно верно.- Тимофей Мартынов,

Можно смело лить акции. На префа фиксированный дивиденд 25 копеек и Казаньоргситнтез исторически платит 25 коп. на преф.

Да и капитализация всего Казаньоргсинтиеза уже Р/Е 12, что скажем дорого. - Банк Астаны – мсфо

Номинал 1000 KZT

Общее количество объявленных акций 100 000 000 www.kase.kz/files/emitters/ABBN/abbnf9_izm_280417.pdf

Количество акций в обращении 33 199 792 http://www.kase.kz/ru/shares/show/ABBN

Капитализация (на 05.12.2017, KASE): 42,892 млрд тенге – 7,605 млрд руб

100 KZT– RUB

Всего обязательств на 31.12.2016г: 329,279 млрд тенге – 59,809 млрд руб

Всего обязательств на 30.06.2017г: 283,654 млрд тенге – 52,122 млрд руб

Прибыль 2015г: 1,508 млрд тенге – 324,47 млн руб

Прибыль 6 мес 2016г: 772,23 млн тенге – 146,38 млн руб

Прибыль 2016г: 865,02 млн тенге – 157,20 млн руб

Прибыль 6 мес 2017г: 339,61 млн тенге – 62,40 млн руб

Прибыль 2017г: 400 млн тенге – 71 млн руб – Прогноз. Р/Е 107,1

www.kase.kz/files/emitters/ABBN/abbnf6m6_2017_rus.pdf мсфо 6 мес 2017г.

www.kase.kz/files/emitters/ABBN/abbnf6_2016_rus.pdf мсфо 2016г.

Банк Астаны – рсбу

100 KZT – RUB

Всего обязательств на 31.12.2016г: 329,279 млрд тенге – 59,809 млрд руб

Всего обязательств на 30.09.2017г: 315,606 млрд тенге – 57,993 млрд руб

Прибыль 9 мес 2016г: 1,202 млрд тенге – 293,54 млн руб

Прибыль 2015г: 1,491 млрд тенге – 320,81 млн руб

Прибыль 1 кв 2016г: 280,50 млн тенге – 55,34 млн руб

Прибыль 6 мес 2016г: 567,37 млн тенге – 107,55 млн руб

Прибыль 9 мес 2016г: 1,196 млрд тенге – 225,55 млн руб

Прибыль 2016г: 1,702 млрд тенге – 309,15 млн руб

Прибыль 1 кв 2017г: 202,85 млн тенге – 36,33 млн руб

Прибыль 6 мес 2017г: 434,10 млн тенге – 79,77 млн руб

Прибыль 9 мес 2017г: 155,37 млн тенге – 26,42 млн руб

Прибыль 2017г: 300 млн тенге – 53 млн руб – Прогноз. Р/Е 143,5

www.bankastana.kz/about/otchet/financial-statements

Курс за 100 казахстанских тенге к российскому рублю с 1993г – 2017г

ratestats.com/tenge/2017/

Конвертер валют, KZT – RUB

www.calculator888.ru/converter-valut/rubli-v-tenge/

АО «Банк Астаны» сообщило об увеличении уставного капитала на 5,3 млрд тенге

/KASE, 04.07.17/ – АО «Банк Астаны» (Алматы), ценные бумаги которого находятся в официальном списке Казахстанской фондовой биржи (KASE), предоставило KASE пресс-релиз от 30 июня 2017 года, в котором сообщает «об увеличении уставного капитала на 5,3 млрд. тенге путем размещения простых акций Банка на IPO неограниченному кругу инвесторов».

Полная версия пресс-релиза размещена на интернет-сайте KASE –

Итоги размещения акций АО «Банк Астаны» на KASE. Предложение в связи с переподпиской увеличено в 2,6 раза. 30 июня, 2017 года, г. Алматы. Банк Астаны (акционерное общество «Банк Астаны») сообщает об увеличении уставного капитала на 5,3 млрд. тенге путем размещения простых акций Банка на IPO неограниченному кругу инвесторов.

С 12 по 26 июня проводилась подписка на простые акции АО «Банк Астаны». Индикативная цена IPO -1 150 тенге за акцию. Первоначальное количество размещаемых на IPO акций — 2,1 млн штук, объем размещения — 2,5 млрд тенге. В связи с большим спросом инвесторов количество размещаемых акций было увеличено до 5,6 млн штук на общую сумму 6,5 млрд тенге.

От компании «Фридом Финанс» была подана 1 651 заявка на покупку акций АО «Банк Астаны» на сумму 6,4 млрд тенге, что в процентном соотношении составляет 85,3% от общей суммы поданных заявок.

www.kase.kz/files/emitters/ABBN/abbn_reliz_300617_1.pdf

АО «Банк Астаны» сообщило об утверждении Национальным Банком отчета об итогах размещения акций за период с 17 марта по 16 сентября 2017 года

/KASE, 04.12.17/ – АО «Банк Астаны» (Алматы, далее – банк), ценные бумаги которого находятся в официальном списке Казахстанской фондовой биржи (KASE), предоставило KASE копию письма Национального Банка Республики Казахстан (Национальный Банк) от 29 ноября 2017 года об утверждении отчета об итогах размещения акций банка.

Согласно предоставленному письму:

— Национальный Банк утвердил отчет об итогах размещения акций банка за период с 17 марта по 16 сентября 2017 года;

— по состоянию на 16 сентября 2017 года не размещены 63 918 373 простые акции банка, его уставный капитал сформирован в размере 42 085 467 850,00 тенге.

Названное письмо размещено на интернет-сайте KASE –

www.kase.kz/files/emitters/ABBN/abbn_placement_results_291117_ABBN_28398.pdf

Новороссийский морской торговый порт (НМТП) – мсфо

Новороссийский морской торговый порт (НМТП) – мсфо

19 259 815 400 moex.com/s909

Free-float 15%

Капитализация на 05.12.2017г: 159,664 млрд руб

Общий долг на 31.12.2016г: $1,591 млрд

Общий долг на 30.06.2017г: $1,559 млрд

Общий долг на 30.09.2017г: $1,488 млрд

Выручка 9 мес 2017г: $649,31 млн

Выручка 9 мес 2017г: $661,56 млн

Валовая прибыль 9 мес 2016г: $492,28 млн

Валовая прибыль 9 мес 2017г: $466,76 млн

Прибыль 9 мес 2015г: $156,50 млн

Убыток 2015г: $83,43 млн

Прибыль 1 кв 2016г: $210,20 млн

Прибыль 6 мес 2016г: $363,98 млн

Прибыль 9 мес 2016г: $488,47 млн

Прибыль 2016г: $632,83 млн

Прибыль 1 кв 2017г: $191,33 млн

Прибыль 6 мес 2017г: $246,00 млн

Прибыль 9 мес 2017г: $359,35 млн

Прибыль 2017г: $455 млн – Прогноз. Р/Е 6

www.nmtp.info/holding/investors/reporting/msfo/

Новороссийский морской торговый порт (НМТП) – рсбу

Общий долг на 31.12.2016г: 87,23 млрд руб

Общий долг на 30.06.2017г: 83,99 млрд руб

Общий долг на 30.09.2017г: 78,27 млрд руб

Выручка 9 мес 2016г: 20,774 млрд руб

Выручка 9 мес 2017г: 18,371 млрд руб

Валовая прибыль 9 мес 2016г: 16,71 млрд руб

Валовая прибыль 9 мес 2017г: 13,65 млрд руб

Прибыль 9 мес 2015г: 3,02 млрд руб

Убыток 2015г: 5,20 млрд руб

Прибыль 1 кв 2016г: 9,66 млрд руб

Прибыль 6 мес 2016г: 22,21 млрд руб

Прибыль 9 мес 2016г: 26,31 млрд руб

Прибыль 2016г: 40,69 млрд руб

Прибыль 1 кв 2107г: 7,45 млрд руб

Прибыль 6 мес 2017г: 18,65 млрд руб

Прибыль 9 мес 2017г: 22,23 млрд руб

Прибыль 2017г: 32 млрд руб – Прогноз. Р/Е 5

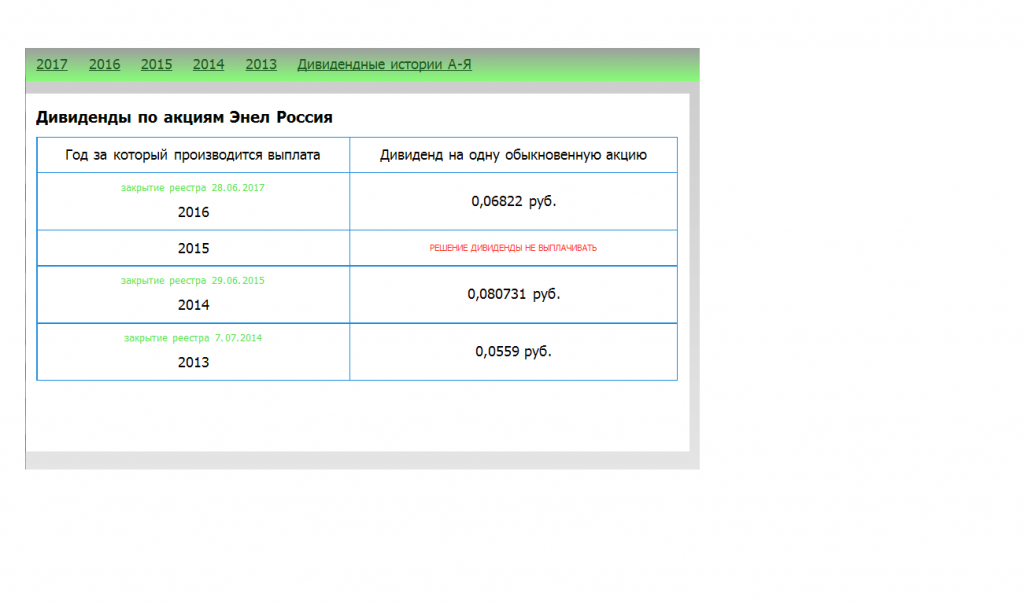

nmtp.info/ncsp/corporate_information/quarterly_reports/- Казаньоргсинтез (ОргСинтез) — Дивидендная история

- Дивидеднная история")

13.04.2017

ПАО «Казаньоргсинтез»

Решения общих собраний участников (акционеров)

1.Утвердить распределение прибыли ПАО «Казаньоргсинтез» по результатам 2016 года, рекомендованное Советом директоров ПАО «Казаньоргсинтез».

2. Начислить и выплатить дивиденды по акциям ПАО «Казаньоргсинтез» в размере, рекомендованном Советом директоров ПАО «Казаньоргсинтез»:

— по привилегированным акциям из расчета 0,25 рубля на одну акцию (в соответствии с п. 10.17. Устава ПАО «Казаньоргсинтез»);

— по обыкновенным акциям из расчета 5,0726 рубля на одну акцию.

4. Установить дату определения лиц, имеющих право на получение дивидендов ПАО «Казаньоргсинтез», – 24 апреля 2017 г.

http://e-disclosure.ru/portal/event.aspx?EventId=l0qI-A-AX-C7UCvYioxrz7rHg-B-B  Татнефть – мсфо

Татнефть – мсфо

Тип Обыкновенная

2 178 690 700 акций http://moex.com/s909

Free-float 32%

Капитализация на 04.12.2017г: 1,114 трлн руб

Тип Привилегированная

147 508 500 акций

Free-float 100%

Капитализация на 04.12.2017г: 54,549 млрд руб

Общий долг на 31.12.2016г: 385,693 млрд руб

Общий долг на 30.09.2017г: 358,447 млрд руб

Выручка 9 мес 2016г: 415,239 млрд руб

Выручка 9 мес 2017г: 489,103 млрд руб

Прибыль 9 мес 2015г: 84,331 млрд руб

Прибыль 2015г: 105,772 млрд руб

Прибыль 1 кв 2016г: 17,582 млрд руб

Прибыль 6 мес 2016г: 48,476 млрд руб

Прибыль 9 мес 2016г: 75,100 млрд руб

Прибыль 2016г: 106,130 млрд руб

Прибыль 1 кв 2017г: 36,636 млрд руб

Прибыль 6 мес 2017г: 62,373 млрд руб

Прибыль 9 мес 2017г: 87,981 млрд руб

Прибыль 2017г: 115 млрд руб – Прогноз. Р/Е 10,2

http://www.tatneft.ru/aktsioneram-i-investoram/raskritie-informatsii/konsolidirovannaya-finansovaya-otchetnost/?lang=ru

Татнефть – рсбу

Общий долг на 31.12.2016г: 103,88 млрд руб

Общий долг на 30.09.2017г: 106,23 млрд руб

Выручка 9 мес 2016г: 349,23 млрд руб

Выручка 9 мес 2017г: 417,54 млрд руб

Прибыль 9 мес 2015г: 69,72 млрд руб

Прибыль 2015г: 85,01 млрд руб

Прибыль 1 кв 2016г: 19,94 млрд руб

Прибыль 6 мес 2016г: 50,85 млрд руб

Прибыль 9 мес 2016г: 76,26 млрд руб

Прибыль 2016г: 104,82 млрд руб

Прибыль 1 кв 2017г: 29,42 млрд руб

Прибыль 6 мес 2017г: 57,40 млрд руб

Прибыль 9 мес 2017г: 86,17 млрд руб

Прибыль 2017г: 113 млрд руб – Прогонз. Р/Е 10,3

http://www.tatneft.ru/aktsioneram-i-investoram/raskritie-informatsii/otchetnost-po-rsbu/?lang=ru

- Дивидеднная история")

Чтобы купить акции, выберите надежного брокера: