Аэрофлот — факторы роста и падения акций

Размытие акций в октябре 2020 в 2,4 раза

почему все молчат про дополнительную эмиссию акций аэрофлота в октябре? капитал размазался на дополнительное кво акций (в 5!!! раз) а вы все роста ждете? с чего им расти? прибыль в 5 раз выросла что ли))

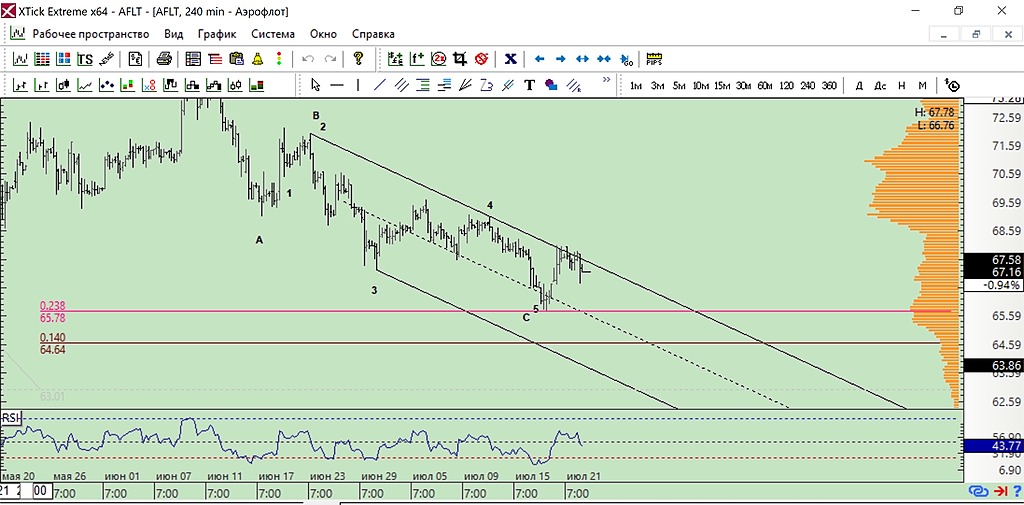

Жду слом канала вверх, тогда открываются перспективы 80+

Marina Bystrova, а я не жду. Тогда открываются перспективы 55-

Глеб Тяжёлов, time will show

Marina Bystrova, я понимаю, вы как бы хотите сказать что любой нисходящий тренд когда-нибудь заканчивается.

Вы знаете, я с вами спорить не буду. Аэрофлот когда-нибудь пощупает уровень 80. Хотя бы из-за инфляции рубля. И когда ваши внуки этого дождутся, они напишут в форуме «наша бабушка была права, она вам говорила, а вы над ней смеялись, жалкие ничтожества».

По этому чтобы не оказаться в лузерах через 50 лет, я вот прямо сейчас говорю «Марина Быстрова права права права» (и еще 100 раз права)

Не дурите, соглашайтесь с Мариной.

Глеб Тяжёлов

Дело в том, что есть импульсное движение, а есть коррекционное. Есть определенные признаки отличия движущих волн от коррекционных. Так вот у нас на дневке именно коррекционное движение вниз, которое закончится ранее нижнего экстремума слева(ранее 63).

Другими словами, если вы в лонгах, сидите и ждите, будет импульс выше 74х.

И прекратите меня беспокоить из-за шума на графике.

Аэрофлот уже взлетит когда-нибудь? И дивиденды не выплачивают…

Капит-я 30,5 млрд

ч.п. будет в этом году >15?

блин да как такая оценка может быть? мы что-то не видим наверно.

баласт (префки) отделяются, основное тело ракетой наверх

Единственный плюс бумаги, что ей наверное попросту некуда падать ниже.

Национальное Достояние, ну как-то некуда

большинство акций куплено по 60 (допка) — значит до 60 точно дорога есть. Как минимум. А там до следующей допки по 30 или по 40

zzznth, Самое смешное, что через годик два даже нынешняя цена будет казаться запредельно низкой, моё мнение, сейчас шикарные цены для входа. Время покажет.

ZOZO, а возможно через годик даже цена в 60р будет казаться запредельно высокой

zzznth, В этой жизни вообще всё может быть. Будем посмотреть. Есть факторы, при реализации которых бумага улетит вверх на щелчок.

ZOZO, фундаментальные факторы таковы, что цена бумаге раза в два ниже)

Михаил Titov, на чем основан ваш расчёт?

Единственный плюс бумаги, что ей наверное попросту некуда падать ниже.

Национальное Достояние, ну как-то некуда

большинство акций куплено по 60 (допка) — значит до 60 точно дорога есть. Как минимум. А там до следующей допки по 30 или по 40

zzznth, Самое смешное, что через годик два даже нынешняя цена будет казаться запредельно низкой, моё мнение, сейчас шикарные цены для входа. Время покажет.

ZOZO, а возможно через годик даже цена в 60р будет казаться запредельно высокой

zzznth, В этой жизни вообще всё может быть. Будем посмотреть. Есть факторы, при реализации которых бумага улетит вверх на щелчок.

РусГидро: влияние новой допэмиссии на котировки может оказаться умеренным — Финам

Генерирующая компания «РусГидро» объявила о будущем SPO акций для приобретения дальневосточных активов «ДВЭУК — ГенерацияСети». Акции данной компании будут переданы «РусГидро» правительством, которое взамен получит новые акции. Сделка должна пройти в течение 18 месяцев.

Все параметры допэмиссии пока не известны, но если расчеты будут проходить по номиналу, а это наиболее вероятный вариант, на наш взгляд, то «РусГидро» придется выпустить около 23 млрд новых акций (около 5% существующих акций) для оплаты акций таргета.

Доля государства в уставном капитале HYDR, таким образом, вырастет с текущих 61,7% до 63,6%. Это небольшое размытие, но оно может оказаться не единственным эффектом для миноритарных акционеров: в будущем может произойти переоценка приобретаемых активов уже после консолидации и появляется риск отражения списаний.

С учетом незначительного размытия доли это не оказывает влияния на наше видение по акциям HYDR на среднесрочный период, даже с учетом небольшого снижения прогноза по DPS 2021E (если выпуск акций пройдет до выплат), и мы оставляем в силе рекомендацию «Покупать» с целевой ценой 1,1 руб. на июнь 2022 года (апсайд – 40%).Малых Наталия

ФГ «Финам»

Эффект на котировки должен быть умеренным при данной информации. Акции интересны в контексте ожиданий увеличения прибыли до рекордного уровня (около 60 млрд руб.) в 2021 году после завершения череды списаний из-за дальневосточных строек.

Авто-репост. Читать в блоге >>>

stanislava, SPO и дополнительная эмиссия это разные вещи!!!

Михаил Titov, да, непонятка, То ли SPO то ли дополнительная эмиссия

nevil, SPO это когда один из крупных акционеров продает крупный пакет акций. Дополнительная эмиссия (FPO) выпуск и продажа новых акций компанией. Ясно же сказано, что общество выпустит новые акции в пользу государства в обмен на 100% акций дальневосточной компании. Это НЕ SPO

Михаил Titov, ну технически ничто им не мешает байбэк сделать под spo

РусГидро: влияние новой допэмиссии на котировки может оказаться умеренным — Финам

Генерирующая компания «РусГидро» объявила о будущем SPO акций для приобретения дальневосточных активов «ДВЭУК — ГенерацияСети». Акции данной компании будут переданы «РусГидро» правительством, которое взамен получит новые акции. Сделка должна пройти в течение 18 месяцев.

Все параметры допэмиссии пока не известны, но если расчеты будут проходить по номиналу, а это наиболее вероятный вариант, на наш взгляд, то «РусГидро» придется выпустить около 23 млрд новых акций (около 5% существующих акций) для оплаты акций таргета.

Доля государства в уставном капитале HYDR, таким образом, вырастет с текущих 61,7% до 63,6%. Это небольшое размытие, но оно может оказаться не единственным эффектом для миноритарных акционеров: в будущем может произойти переоценка приобретаемых активов уже после консолидации и появляется риск отражения списаний.

С учетом незначительного размытия доли это не оказывает влияния на наше видение по акциям HYDR на среднесрочный период, даже с учетом небольшого снижения прогноза по DPS 2021E (если выпуск акций пройдет до выплат), и мы оставляем в силе рекомендацию «Покупать» с целевой ценой 1,1 руб. на июнь 2022 года (апсайд – 40%).Малых Наталия

ФГ «Финам»

Эффект на котировки должен быть умеренным при данной информации. Акции интересны в контексте ожиданий увеличения прибыли до рекордного уровня (около 60 млрд руб.) в 2021 году после завершения череды списаний из-за дальневосточных строек.

Авто-репост. Читать в блоге >>>

stanislava, SPO и дополнительная эмиссия это разные вещи!!!

Михаил Titov, да, непонятка, То ли SPO то ли дополнительная эмиссия

РусГидро: влияние новой допэмиссии на котировки может оказаться умеренным — Финам

Генерирующая компания «РусГидро» объявила о будущем SPO акций для приобретения дальневосточных активов «ДВЭУК — ГенерацияСети». Акции данной компании будут переданы «РусГидро» правительством, которое взамен получит новые акции. Сделка должна пройти в течение 18 месяцев.

Все параметры допэмиссии пока не известны, но если расчеты будут проходить по номиналу, а это наиболее вероятный вариант, на наш взгляд, то «РусГидро» придется выпустить около 23 млрд новых акций (около 5% существующих акций) для оплаты акций таргета.

Доля государства в уставном капитале HYDR, таким образом, вырастет с текущих 61,7% до 63,6%. Это небольшое размытие, но оно может оказаться не единственным эффектом для миноритарных акционеров: в будущем может произойти переоценка приобретаемых активов уже после консолидации и появляется риск отражения списаний.

С учетом незначительного размытия доли это не оказывает влияния на наше видение по акциям HYDR на среднесрочный период, даже с учетом небольшого снижения прогноза по DPS 2021E (если выпуск акций пройдет до выплат), и мы оставляем в силе рекомендацию «Покупать» с целевой ценой 1,1 руб. на июнь 2022 года (апсайд – 40%).Малых Наталия

ФГ «Финам»

Эффект на котировки должен быть умеренным при данной информации. Акции интересны в контексте ожиданий увеличения прибыли до рекордного уровня (около 60 млрд руб.) в 2021 году после завершения череды списаний из-за дальневосточных строек.

Авто-репост. Читать в блоге >>>

В понедельник на российском рынке проливалась кровь. Кто-то панически продавал свои акции, а кто-то подбирал на заранее припасенный кэш. Но встает вопрос, что же делать в текущей ситуации и что вообще происходит?

В пятницу стало известно о достижении договоренностей в рамках ОПЕК+, а на выходных уточнились параметры новой сделки. По ней увеличение добычи подразумевается более активными темпами, чем ранее. Так если раньше увеличивать планировали по 400 тыс б.с. в до декабря 2021 (суммарно 2 млн. б.с.), а дальше нужно было бы решать вновь увеличивать или нет, что сохраняло неопределенность, то теперь увеличение по 400 тыс. будет включено до сентября 2022 и практически компенсирует текущее ограничение объемов в 5,8 млн. б.с. Также повысили базы отчета для ОАЭ на 330 тыс. б.с., для Кувейта и Ирака по 150 тыс., а Россия и Саудовская Аравия повысили свою базу до 10,5 млн. б.с.

Вероятно, что игроки не закладывали подобного увеличения, поэтому нефть вчера падала сильнее, чем другие мировые площадки. Также инвесторы могут опасаться распространения нового “Дельта” вируса.

Сегодня вышел отчет Группы ЛСР за 1 полугодие 2021 года по РСБУ.

По сравнению с 1 полугодием 2020 года:

1. Выручка выросла на 36%.

2. Валовая прибыль выросла на 22%.

3. Чистая прибыль выросла в 5.5 раз.

Отличный отчет вышел сегодня у ЛСР. Честно говоря, я не ждал ничего хорошего от компаний строительной отрасли в этом году,

но, как оказалось, я был не прав. Рост идет по всем фронтам. Думаю, что отчет ПИК окажется, как минимум, не хуже. Сам я

акции компаний строительной отрасли в своем портфеле не имею и, видимо, зря.

Единственный плюс бумаги, что ей наверное попросту некуда падать ниже.

Может кто в курсе, почему на юнипро одиночными лотами такая большая комиссия?

Василий Петров, это вообще то от вашего брокера зависит)

Михаил Titov, это я понял. Сейчас смотрю за покупку лота комиссия 1.96 а за покупку 100 штучек аж 3.17. Наверное сбер решил изменить тариф

На чем взлет?

Николай, везде по всяким РДВ проходит инфа что энергия прдорожала на 25%. Эти 25% могут оказаться вполне себе +25% к профиту. Учитывая Березу, профит м б и поболее.

Может кто в курсе, почему на юнипро одиночными лотами такая большая комиссия?