smart-lab.ru/company/vtb/blog/671044.php — рекомендации ВТБ дали минус 11% всего за день! Профи, сразу видно!

Анрил, выслушай ВТБ, и поступи правильно! 😁

smart-lab.ru/company/vtb/blog/671044.php — рекомендации ВТБ дали минус 11% всего за день! Профи, сразу видно!

По 5,00 докуплю немного в портфель ИИС на долгосрок, по 4,80 ещё добавлю. На долгосрок — это от 3 лет, собираю в этот портфель всякий шлак: MAIL, IRAO, FLOT… короче, истории с перспективами, но с очень отдалёнными горизонтами.

Ирина Чернецова, да, вроде хороший и нужный бизнес у Интер РАО, но с дивидендами просто тухляк полный. Да и растёт бумага медленно, увы. По этим причинам у меня её в портфеле мало, и новые бумаги докупаю редко. Хотя надежду на позитивные изменения я не теряю.

зато фьючерсы на золото будут расти, мировой спрос вырастает ближе к новому году.

Результаты Полиметалла за 2020 год будут позитивными для его акций — Финам

В среду, 3 марта, Polymetal опубликует финансовую отчетность по МСФО за 2020 год. Предварительные данные по выручке Polymetal раскрыл в операционной отчетности за 2020 год. Выручка от продаж увеличилась год к году на 28% — до $2,865 млрд, чистый долг за год сократился на 9% — до $1,351 млрд.

По нашей оценке, скорректированный на курсовые разницы показатель EBITDA за 2020 год будет больше 2019 года примерно в полтора раза — около $1,7 млрд, годовая скорректированная чистая прибыль составит около $1,1 млрд по сравнению с $0,586 млрд в 2019 г.

Соотношений чистого долга к скорректированной EBITDA составит менее 1х. FCF превысит $0,6 млрд. Это позволяет ожидать итоговых дивидендов на уровне $0,8 на акцию. Ожидаемая текущая дивидендная доходность составляет около 4%, а с учетом выплаченных за I полугодие 2020 г. — $0,4 на акцию, дивидендная доходность акций Polymetal составит чуть менее 6%.

Стоимость акций Polymetal отступает вслед за котировками золота, которые снижаются на фоне роста деловой активности и роста цен на промышленные металлы. Однако мы полагаем, что в период восстановления экономики функция драгметаллов как защитного инструмента и как актива, аккумулирующего избыточную финансовую ликвидность, еще не исчерпана.Калачев Алексей

При этом Polymetal остается прибыльным и эффективным производителем, на наш взгляд, недооцененным относительно сопоставимых компаний сектора. Мы сохраняем по акциям Polymetal рекомендацию «Покупать» с целевой ценой в районе 2100 руб. за акцию и потенциалом роста более 35%.

«Финам»

Авто-репост. Читать в блоге >>>

Телеграмеры включились в работу, будьте осторожны 💩

Russia-n-Roul, Можно немного подробностей?

Банк России выявил ряд случаев манипулирования ценами на акции нескольких российских компаний — «Газпрома», Сбербанка, Московской биржи, «Башнефти», «Мосэнерго» и Территориальной генерирующей компании № 14, говорится в сообщении регулятора...

Прочитать до конца на странице www.rbc.ru/finances/25/02/2021/6037953b9a794702b23c90b7

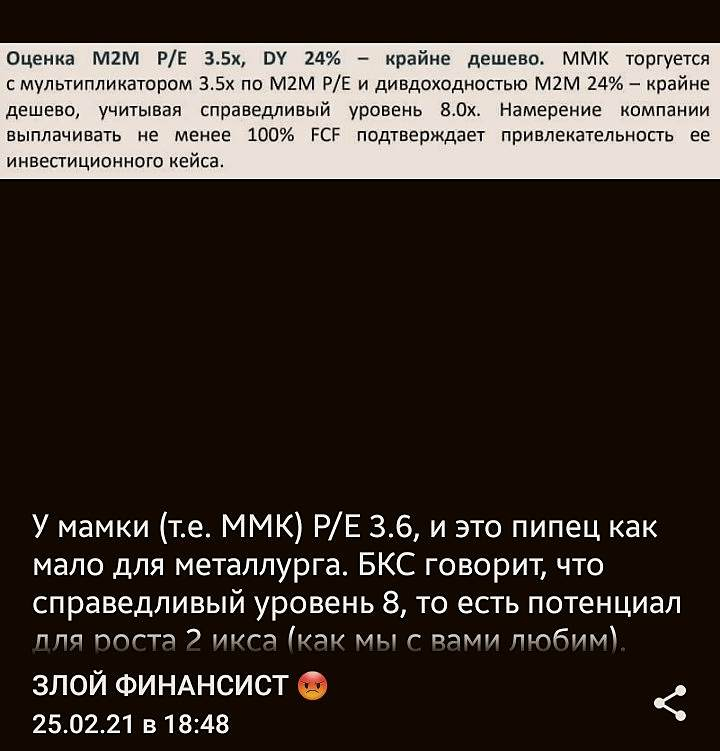

Ну нифига себе. Разве так бывает? в 8 разов-то?

выбрасывют всех физиков перед походом на 8к. Инвесторы выиграют, спекулям тут не место…

Военно-морская аспирантура США объявила о сотрудничестве с Xerox, в рамках которого она установила 3D-принтер для печати металлом Xerox ElemX Liquid Metal у себя на кампусе. Академия будут изучать новые возможности использования 3D печати в ВМС США. Аддитивное производство может помочь ВМС упростить цепочку поставок.

3dprintingindustry.com/news/u-s-navy-partners-with-xerox-for-3d-printing-research-installs-xerox-elemx-3d-printer-183738/

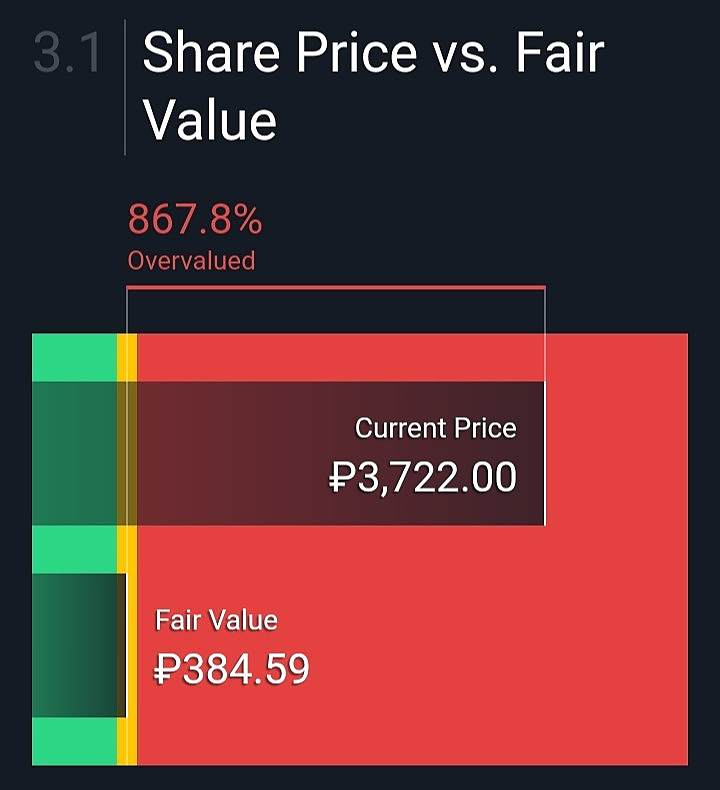

Давайте посмотрим, сколько лететь нашей «рыбке» ⤵️ до своей справедливой стоимости по мнению зарубежных агентств 😮☻

Russia-n-Roul, я не удивлюсь, если это же агентство дало Тесле Fair Price недалеко от её текущей цены.

Национальное Достояние, далеко 😉

Russia-n-Roul, хм, а что за метрика и где её показывают?

Национальное Достояние, чуть ниже некто «Петр» уже ответил)

Russia-n-Roul, нашёл, говно, а не аналитика, по Газпрому у них даже нету данных по прибыли, от того все P/E минусовые.

Причина роста.

Телеграм-канал РДВ пампит бумагу… В частности, сообщается, что «Мать и Дитя» скоро закроют сделку по покупке одного из своих основных конкурентов и значительно увеличат свою долю в новых для себя сегментах. По заявлению этого телеграм-канала MDMG— одна из самых быстрорастущих компаний в России, выручка компании растёт по ~20% в год, что, якобы, даёт справедливую стоимость акции в 812 руб. (апсайд +57%).

Давайте посмотрим, сколько лететь нашей «рыбке» ⤵️ до своей справедливой стоимости по мнению зарубежных агентств 😮☻

Russia-n-Roul, я не удивлюсь, если это же агентство дало Тесле Fair Price недалеко от её текущей цены.

Национальное Достояние, далеко 😉

Russia-n-Roul, хм, а что за метрика и где её показывают?

Давайте посмотрим, сколько лететь нашей «рыбке» ⤵️ до своей справедливой стоимости по мнению зарубежных агентств 😮☻

Russia-n-Roul, я не удивлюсь, если это же агентство дало Тесле Fair Price недалеко от её текущей цены.

Давайте посмотрим, сколько лететь нашей «рыбке» ⤵️ до своей справедливой стоимости по мнению зарубежных агентств 😮☻

Russia-n-Roul, а откуда такая «честная» цена?