«Энел Россия» еще заработает на Рефтинской ГРЭС

02.08.2019, Mergers.ru

По данным газеты «Коммерсант», «Энел Россия» (подконтрольна итальянской Enel) планирует закрыть сделку по продаже Рефтинской ГРЭС «Кузбассэнерго» (входит в СУЭК Андрея Мельниченко) до конца года. Компания согласовала сделку с советом директоров 6 июня 2019 года — тогда сообщалось, что ее стоимость составит не менее 21 млрд. руб.

Но как следует из материалов энергокомпании, уже после закрытия сделки компания «Энел Россия» возьмет станцию в аренду еще на 6–12 месяцев — в течение этого времени покупатель должен получить все необходимые разрешения и лицензии.

Все это время «Кузбассэнерго» будет возмещать зарплаты сотрудникам Рефтинской ГРЭС, которые формально еще будут числиться в штате «Энел Россия».

До конца года «Энел Россия» получит два транша от «Кузбассэнерго». Первый, в 2 млрд. руб., компания выплатит после одобрения сделки со стороны ФАС, второй — в 15 млрд. руб. — после оформления прав собственности. Еще 4 млрд. руб. «Кузбассэнерго» выплатит в 2020 году после получения операционного контроля.

Также «Энел Россия» может дополнительно получить до 3 млрд. руб. в течение пяти последующих лет: максимально по 600 млн. руб. в год.

Размер этой «бонусной» суммы привязан к выработке ГРЭС и уровню энергоцен, складывающихся на рынке на сутки вперед (РСВ, основной сектор торговли электроэнергией) — при превышении бенчмарка (например, если выработка ГРЭС превысит 19 тыс. МВт•ч) 65% от этой дополнительной прибыли уходит к «Энел Россия».

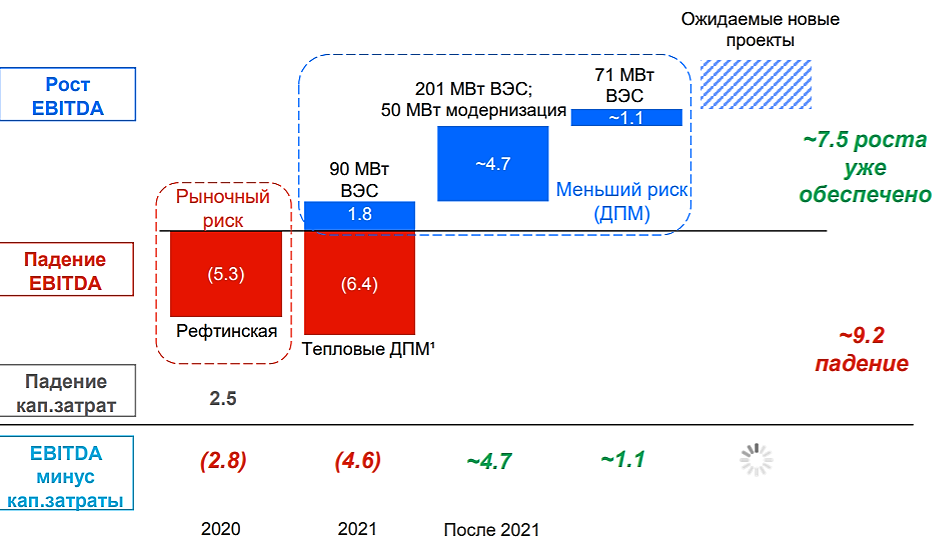

После продажи Рефтинской ГРЭС портфель тепловой генерации «Энел Россия» снизится с 9,4 ГВт до 5,6 ГВт, в контуре компании останутся три ГРЭС — Конаковская, Среднеуральская и Невинномысская. Компания также построит в РФ три ветроэлектростанции — Кольскую ВЭС (201 МВт) в Мурманской области, Азовскую ВЭС (90 МВт) в Ростовской области и ВЭС на 71 МВт в Ставропольском крае.

В «Энел Россия» ожидают, что EBITDA компании после продажи Рефтинской ГРЭС в 2020 году снизится на 5,8 млрд. руб. (прогноз компании на 2019 год — 15 млрд. руб.), но этот эффект на денежный поток компенсируется снижением CAPEX на 2,5 млрд. руб.

Средства от продажи в приоритетном порядке направят на инвестиции и выплаты долга, еще одной опцией может стать выкуп долей миноритарных акционеров, не исключил глава компании Карло Палашано сегодня на встрече с аналитиками.

Итальянская Enel владеет 56,4% в «Энел Россия», еще 19,03% у консорциума PFR Partners Fund I Limited, один из его участников — австралийский холдинг Macquarie рассматривает возможность продать свой пакет. Также в консорциум входят РФПИ и ближневосточный инвестфонд AGC Equity Partners. Еще 7,68% в компании принадлежат Prosperity Capital Management Александра Браниса.

31 июля 2019 года «Энел Россия» также сообщила об убытке за первое полугодие 2019 года по МСФО: он составил 2,1 млрд. руб. против прибыли в 3,4 млрд. руб. годом ранее. Из отчета компании следует, что на конец июня внеоборотные активы Рефтинской ГРЭС перешли в категорию для продажи.

В результате реклассификации компания отразила в составе операционных расходов убыток от обесценения в размере 8,4 млрд руб. EBITDA «Энел Россия» в январе—июне текущего года выросла на 14,3%, до 8,8 млрд. руб. Выручка за январь—июнь увеличилась на 3,8%, до 35,3 млрд. руб.

mergers.ru/news/Jenel-Rossiya-esche-zarabotaet-na-Reftinskoj-GRJeS-71333

. Цель 1580.")

. Цель 50р.")