под призывы покупать с целями 145 и 120 р бумажку начали дружно продавать, того и гляди на второе дно загонят

drbv, для полноценного роста нужно разгрузить корабли от случайных пассажиров, это классика жанра

под призывы покупать с целями 145 и 120 р бумажку начали дружно продавать, того и гляди на второе дно загонят

А сразу зашортить Озон на айпио можно?) Думаю это будет лохотрон похлеще айпио ВТБ) По какой бы цене он не стартанул, хайп пройдёт и на здравом смысле все начнут избавляться от этого мусора)

У серии Облигация Онлайн Микрофинанс БО-02 в марте 2021 года указан срок оферты.

Как именно возможно будет происходить выкуп облигаций? (с технической точки зрения)

а теперь прогнозы до какого уровня отрастёт, у кого какие?

Vavim, думаю восстановится как в прошлый раз до 96, потом опять слив на «технических проблемах» при очередной выплате. В принципе, неплохая торговая идея

Kromnomo, идея то неплохая, тока однажды тех.проблемы могут так и не решиться)

Наконец то в префе движуха

Дмитрий, не жалеешь теперь что сидишь?

drbv, пока что жалею, остальная нефтянка выросла на 15% пока я в префе высиживал. Как и металлисты и сбер…

Дмитрий, Дмитрий сложный процент сделает свое дело не желейте, ни сегодня через неделю те люди которые просто на росте проехались рано или поздно отдадут прибыль в рынок поверив в свою исключительность их ждет боль и страдание, это следующая фаза рынка когда он начнет падать, эта акция с хорошем фундаменталом вы это знаете, не сомневайтесь в себе, вы все правильно сделали. Сидели в кризис в хорошем активе с перспективой роста, рынок могли об второе дно швырнуть и все, кто на росте прокатился сейчас бы лапу сосали.Это глупо желеть об упущенной выгоде, весь рыночный рост не заберете, аккуратно потихоньку выйдете в дамки. У меня каждый процент прибыли больше чем моя зарплата и начинал вот так по крохам, но поверите главное не потерять деньги. Чего вам и желаю. Научитесь ждать это самое тяжелое в торговле.

Ур Урычь, а какая у тебя зарплата… если тысяч 100, то завидовать нечему

АП, я и не прошу мне завидовать, зависть это грех. Я стараюсь поддержать своего коллегу по цеху, который тут со мной на форуме сидит так же как и я в Сургутнефтегазе-п. Это такая работа когда кто-то приуныл, нужно держатся, а то я сам пару раз чуть не приуныл :)

Ур Урычь, да что вы знаете о приунынии! Я купил ВТБ в январе 2017 и продал в 2020 с убытком около 40%хорошо, хоть сумма микроскопическая была, это одна из первых покупок на бирже. Зато 2020 год выдался настолько удачным, что с лихвой покрыл все убытки и вывел жирный плюс. Благодаря Сурпрефу в том числе. Так что, отставить уныние. Сохраняем хладнокровие.

(Да, пожалуй, линейка нужна)

тогда не было крутых сайтов и ни чего толком не было,

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

Воронов Дмитрий, например процент роста выручки при доходном подходе

Kromnomo, что же он может в разы отличаться у разных аналитиков?

Воронов Дмитрий, вы просили одно допущение. А представьте что оценка бизнеса это многофакторная модель и у этой модели каждое из допущений немного отличается. Разброс будет уже по экспоненте...

Кроме того, оценщик обязан использовать в своей оценки все три подхода: доходный, сравнительный и затратный. При этом «усреднение» оценки происходит с помощью коэффициента участия каждого из полученных результатов в итоговой оценке.

При каждом из подходов получаются разные результаты и это понятно. К примеру, все оценщики при своей оценке использовани одинаковые модели и одинаковые допущения и получили следующие результаты: При затратном, к примеру, оценка может быть 100 у.е., при сравнительном 300 у.е. а при доходном 1000 у.е.

Какова рыночная оценка? Можно просто найти «среднюю», получится 467 у.е

А кто то из экспертов скажет что затратный подход более весомый и ему нужно отдать долю 60% а доходный вообще малопрогнозируемый в текущих условиях и ему всего 5%, тогда «средняя» будет уже 215 у.е. А третий эксперт обоснует, что только доходный подход показывает истинную оценку и ему отводит 90% веса а всем остальным по 5%, тогда «средняя уже получается 920 у.е.

Вот вам и разброс 920 у.е. 467 у.е и 215 у.е. И это все при одинаковых моделях

Оценка еще та наука, как юриспруденция. Есть свершившийся факт, подсудимый за решеткой и только ловкость одной из сторон (адвоката или прокурора) может склонить судью к выбору вердикта. И тот и другой пользуются одними и теми же законами и фактами, но стараются трактовать их в свою пользу

Kromnomo, благодарю за развернутый пример. Хороший пример с юриспруденцией. Получается, что такая оценка — что дышло: куда повернёшь, туда и вышло.

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

Воронов Дмитрий, например процент роста выручки при доходном подходе

Kromnomo, что же он может в разы отличаться у разных аналитиков?

Знатоки подскажите пожалуйста — Агроэлита и Петролеум входят в одну группу. Почему последние торгуются на порядок дешевле?

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Добрый день. Скажите, пожалуйста, кто знает — выплата у Сбербанка поступает с какой задержкой?

sml1498, только сейчас не задержка выплаты у Сбера, а задержка перечисления эмитентом. Так что как только перечислит эмитент, тогда плюс еще задержка вашего брокера

Kromnomo, Спасибо. Да, я прочитал о техническом дефолте. Теперь вот и думаю продавать их или нет.

sml1498, от того продадите бумаги или нет сейчас не зависит получение вами прошлого купона. Реестр уже зафиксирован по состоянию на 10 ноября

Kromnomo, Я имел ввиду после получения купона

Удивляет ажиотаж вокруг Озона… Такой дрянной магазин ведь. Мне кажется, что люди путают «озон»-«амазон», какая-то цепочка нейронов перекрещивается в мозгах. Не может этот убогий магазинчик столько стоить) Откровенный хайп.

Добрый день. Скажите, пожалуйста, кто знает — выплата у Сбербанка поступает с какой задержкой?

sml1498, только сейчас не задержка выплаты у Сбера, а задержка перечисления эмитентом. Так что как только перечислит эмитент, тогда плюс еще задержка вашего брокера

Kromnomo, Спасибо. Да, я прочитал о техническом дефолте. Теперь вот и думаю продавать их или нет.

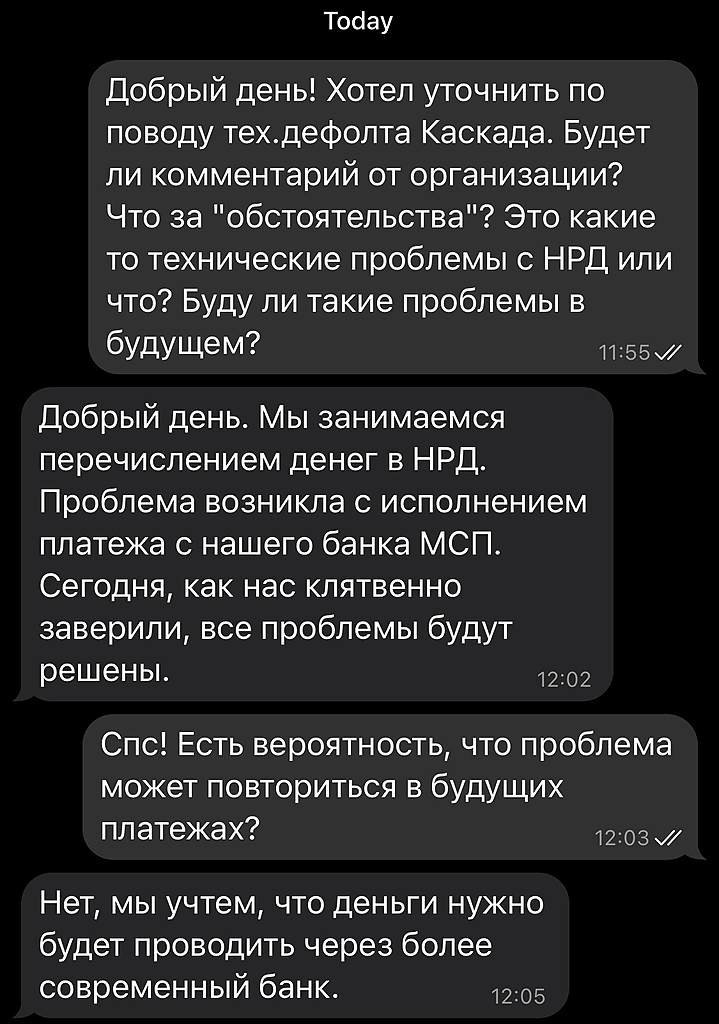

Источник из ООО «Каскад» сообщил мне что имеет место быть техническая проблема с переводом из банка МСП в НРД. На вопрос будут ли проблемы повторяться получен ответ, что риски будут снижены с помощью использования других способов перевода, в том числе через другой банк.

Инноватор, насколько Вы доверяете данному источнику и какой у него уровень полномочий? Как банковский сотрудник могу представить ряд проблем что со стороны банка, что со стороны клиента. Но смущает слово «дефолт» на сайте русбондс: www.rusbonds.ru/ank_obl.asp?tool=155415

Анкета выпуска

Выпуск: Каскад-001Р-01 (дефолт) Эмитент: Каскад

Общие сведения Организаторы Купоны Выкуп Размещение Котировки Доходность Календарь ВЫПУСК

Наименование: «Каскад» ООО, биржевые облигации процентные документарные на предъявителя, серии 001Р-01

Состояние выпуска: дефолт

а ниже тех дефолт по купонам.

Lea27, Что вас смущает? Признак «дефолт» ставится автоматом при отсутствии сообщения НРД о выполненных обязательствах. О том, что обязательства не будут выполнены в срок, вроде как, ответственные лица прокомментировали. Остается ждать пока решаться «технические проблемы».

На это у компании 10 дней

Kromnomo, лично меня смущает, что «ответственные лица» слишком немногословны. Как бы если быб сказали что-то типа «деньги на счёте есть, но ....» или " денеХ немного не хватает, но контрагент ужЕ перечислил нам, ждём зачисления и сразу перечислим НРД". мне было быб спокойнее.

Vavim, и это тоже, тем более, что у них и раньше случались тех.дефолты, но причина там была указан именно «техническая», а здесь в офиц.документах тупо «нет денег». Вот это разночтение смущает больше всего, по словам Каскада банк задержал, а в офиц.документах «нет денег» — видимо, банк все-таки не при чем…

nsddata.ru/ru/news/view/663292

Инноватор, И? это сообщение о дефолте

Vavim, это сообщение типа INTR о выплате купонного дохода. В НРД деньги пришли от эмитента

Источник из ООО «Каскад» сообщил мне что имеет место быть техническая проблема с переводом из банка МСП в НРД. На вопрос будут ли проблемы повторяться получен ответ, что риски будут снижены с помощью использования других способов перевода, в том числе через другой банк.

Инноватор, насколько Вы доверяете данному источнику и какой у него уровень полномочий? Как банковский сотрудник могу представить ряд проблем что со стороны банка, что со стороны клиента. Но смущает слово «дефолт» на сайте русбондс: www.rusbonds.ru/ank_obl.asp?tool=155415

Анкета выпуска

Выпуск: Каскад-001Р-01 (дефолт) Эмитент: Каскад

Общие сведения Организаторы Купоны Выкуп Размещение Котировки Доходность Календарь ВЫПУСК

Наименование: «Каскад» ООО, биржевые облигации процентные документарные на предъявителя, серии 001Р-01

Состояние выпуска: дефолт

а ниже тех дефолт по купонам.

Марк Курцер, конечно, отличный бизнесмен. Как он сделал из вобщем-то рядового роддома супер-пупер центр — молодец. Он еще в 90-х начал делать пиар своему центру, не ущемляя научную работу и собственно, квалификацию медперсонала. Офигеть, и на биржу уже вышел! Имея 68% акций!

Интересно, а те врачи, которые ему помогали создать имидж крутого центра, хоть по одной получили?

Сейчас там рожать я бы никому не советовала, тем более за те деньги, что они просят

Но ему как бы немало лет, а за ним нет никого. 63 года вроде не возраст, но у него и так крыша едет от собственного величия, а тут еще седьмой десяток Смогут ли после его ухода поддерживать уровень — я сомневаюсь.

Сейчас там слишком много непонятных личностей прилепилось, хорошие врачи практически все ушли. Все держится только на Курцере.

Пока иски и претензии он гасит за счет своих связей, но случись какая-никакая заварушка и ....

Да и один из его источников -центр ЭКО, который открывали под его ученицу -как все будет теперь после эры коронавируса…

АннаБррр, Несколько лет назад супруга оперировалась у него лично, причем без всяких денег и связей по полису ОМС. Врач отличный никакого собственного величия при РЕАЛЬНОМ общении с ним не заметил. Персонал у него так же доволен, многие с Севастопольского перешли вместе с ним в Лапино. За последние несколько лет с десяток моих знакомых побывали там и по отношению со стороны персонала видно, что работа им реально нравится. Много молодых и средневозрастных профессионалов, так что не всё держится только на Марке Аркадьевиче.

Насчет будущего клиник, лично я не вижу какого-то негатива, наоборот короновирус заставил людей больше думать о здоровье, и для удовлетворения спроса платежеспособного населения еще далеко.

Kromnomo, насчет оперировалась без денег и связей -это кому-нить другому расскажите.

Я знаю его лично и врачей, которые сделали ему имя с 96 года. Так что хвалебную фигню — только не мне, я это уже тысячу раз слышала, реальность-то другая

АннаБррр, сочувствую, что у вас все по блату и за деньги. Что либо доказывать вам мне не нужно, написал как было.

Kromnomo, вы по заказу врете в интернете, хоть платят?

Я, к сожалению, только сейчас этот ваш ник вспомнила -вы же отмечались заказухой и в других темах. Отвечать и поддерживать явное вранье мне, конечно, не надо было