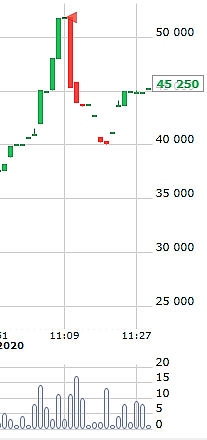

Планка однако.

Чо происходит то?

civilizator, классический разгон бумаги и слив хомячкам на вершине

Kromnomo, Я не разгонял, но на вершине слил

Планка однако.

Чо происходит то?

civilizator, классический разгон бумаги и слив хомячкам на вершине

Решил поинтересоваться участием в размещении бумаг у одного из своих брокеров. С слов представителя, книга уже переподписана и лимитов ему не дают. Есть вероятность размещения ближе к верхней границе

под призывы покупать с целями 145 и 120 р бумажку начали дружно продавать, того и гляди на второе дно загонят

drbv, для полноценного роста нужно разгрузить корабли от случайных пассажиров, это классика жанра

Знатоки подскажите пожалуйста — Агроэлита и Петролеум входят в одну группу. Почему последние торгуются на порядок дешевле?

esvitaliy, бизнес то разный

Добрый день. Скажите, пожалуйста, кто знает — выплата у Сбербанка поступает с какой задержкой?

sml1498, только сейчас не задержка выплаты у Сбера, а задержка перечисления эмитентом. Так что как только перечислит эмитент, тогда плюс еще задержка вашего брокера

Kromnomo, Спасибо. Да, я прочитал о техническом дефолте. Теперь вот и думаю продавать их или нет.

sml1498, от того продадите бумаги или нет сейчас не зависит получение вами прошлого купона. Реестр уже зафиксирован по состоянию на 10 ноября

Kromnomo, Я имел ввиду после получения купона

sml1498, еще раз повторю, купон, если он будет, вы по любому получите, даже если продадите бумаги до его перечисления вам на счет

а теперь прогнозы до какого уровня отрастёт, у кого какие?

Vavim, думаю восстановится как в прошлый раз до 96, потом опять слив на «технических проблемах» при очередной выплате. В принципе, неплохая торговая идея

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

Воронов Дмитрий, например процент роста выручки при доходном подходе

Kromnomo, что же он может в разы отличаться у разных аналитиков?

Воронов Дмитрий, вы просили одно допущение. А представьте что оценка бизнеса это многофакторная модель и у этой модели каждое из допущений немного отличается. Разброс будет уже по экспоненте...

Кроме того, оценщик обязан использовать в своей оценки все три подхода: доходный, сравнительный и затратный. При этом «усреднение» оценки происходит с помощью коэффициента участия каждого из полученных результатов в итоговой оценке.

При каждом из подходов получаются разные результаты и это понятно. К примеру, все оценщики при своей оценке использовани одинаковые модели и одинаковые допущения и получили следующие результаты: При затратном, к примеру, оценка может быть 100 у.е., при сравнительном 300 у.е. а при доходном 1000 у.е.

Какова рыночная оценка? Можно просто найти «среднюю», получится 467 у.е

А кто то из экспертов скажет что затратный подход более весомый и ему нужно отдать долю 60% а доходный вообще малопрогнозируемый в текущих условиях и ему всего 5%, тогда «средняя» будет уже 215 у.е. А третий эксперт обоснует, что только доходный подход показывает истинную оценку и ему отводит 90% веса а всем остальным по 5%, тогда «средняя уже получается 920 у.е.

Вот вам и разброс 920 у.е. 467 у.е и 215 у.е. И это все при одинаковых моделях

Оценка еще та наука, как юриспруденция. Есть свершившийся факт, подсудимый за решеткой и только ловкость одной из сторон (адвоката или прокурора) может склонить судью к выбору вердикта. И тот и другой пользуются одними и теми же законами и фактами, но стараются трактовать их в свою пользу

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

Воронов Дмитрий, например процент роста выручки при доходном подходе

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Добрый день. Скажите, пожалуйста, кто знает — выплата у Сбербанка поступает с какой задержкой?

sml1498, только сейчас не задержка выплаты у Сбера, а задержка перечисления эмитентом. Так что как только перечислит эмитент, тогда плюс еще задержка вашего брокера

Kromnomo, Спасибо. Да, я прочитал о техническом дефолте. Теперь вот и думаю продавать их или нет.

sml1498, от того продадите бумаги или нет сейчас не зависит получение вами прошлого купона. Реестр уже зафиксирован по состоянию на 10 ноября

Добрый день. Скажите, пожалуйста, кто знает — выплата у Сбербанка поступает с какой задержкой?

sml1498, только сейчас не задержка выплаты у Сбера, а задержка перечисления эмитентом. Так что как только перечислит эмитент, тогда плюс еще задержка вашего брокера

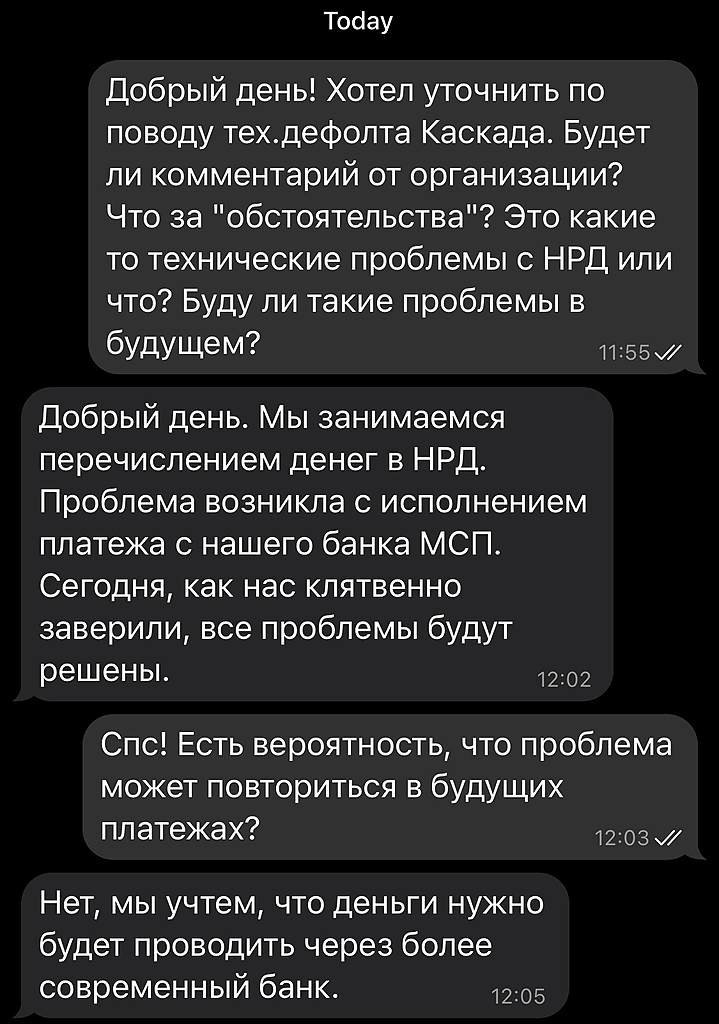

Источник из ООО «Каскад» сообщил мне что имеет место быть техническая проблема с переводом из банка МСП в НРД. На вопрос будут ли проблемы повторяться получен ответ, что риски будут снижены с помощью использования других способов перевода, в том числе через другой банк.

Инноватор, насколько Вы доверяете данному источнику и какой у него уровень полномочий? Как банковский сотрудник могу представить ряд проблем что со стороны банка, что со стороны клиента. Но смущает слово «дефолт» на сайте русбондс: www.rusbonds.ru/ank_obl.asp?tool=155415

Анкета выпуска

Выпуск: Каскад-001Р-01 (дефолт) Эмитент: Каскад

Общие сведения Организаторы Купоны Выкуп Размещение Котировки Доходность Календарь ВЫПУСК

Наименование: «Каскад» ООО, биржевые облигации процентные документарные на предъявителя, серии 001Р-01

Состояние выпуска: дефолт

а ниже тех дефолт по купонам.

Lea27, Что вас смущает? Признак «дефолт» ставится автоматом при отсутствии сообщения НРД о выполненных обязательствах. О том, что обязательства не будут выполнены в срок, вроде как, ответственные лица прокомментировали. Остается ждать пока решаться «технические проблемы».

На это у компании 10 дней

Марк Курцер, конечно, отличный бизнесмен. Как он сделал из вобщем-то рядового роддома супер-пупер центр — молодец. Он еще в 90-х начал делать пиар своему центру, не ущемляя научную работу и собственно, квалификацию медперсонала. Офигеть, и на биржу уже вышел! Имея 68% акций!

Интересно, а те врачи, которые ему помогали создать имидж крутого центра, хоть по одной получили?

Сейчас там рожать я бы никому не советовала, тем более за те деньги, что они просят

Но ему как бы немало лет, а за ним нет никого. 63 года вроде не возраст, но у него и так крыша едет от собственного величия, а тут еще седьмой десяток Смогут ли после его ухода поддерживать уровень — я сомневаюсь.

Сейчас там слишком много непонятных личностей прилепилось, хорошие врачи практически все ушли. Все держится только на Курцере.

Пока иски и претензии он гасит за счет своих связей, но случись какая-никакая заварушка и ....

Да и один из его источников -центр ЭКО, который открывали под его ученицу -как все будет теперь после эры коронавируса…

АннаБррр, Несколько лет назад супруга оперировалась у него лично, причем без всяких денег и связей по полису ОМС. Врач отличный никакого собственного величия при РЕАЛЬНОМ общении с ним не заметил. Персонал у него так же доволен, многие с Севастопольского перешли вместе с ним в Лапино. За последние несколько лет с десяток моих знакомых побывали там и по отношению со стороны персонала видно, что работа им реально нравится. Много молодых и средневозрастных профессионалов, так что не всё держится только на Марке Аркадьевиче.

Насчет будущего клиник, лично я не вижу какого-то негатива, наоборот короновирус заставил людей больше думать о здоровье, и для удовлетворения спроса платежеспособного населения еще далеко.

Kromnomo, насчет оперировалась без денег и связей -это кому-нить другому расскажите.

Я знаю его лично и врачей, которые сделали ему имя с 96 года. Так что хвалебную фигню — только не мне, я это уже тысячу раз слышала, реальность-то другая

АннаБррр, сочувствую, что у вас все по блату и за деньги. Что либо доказывать вам мне не нужно, написал как было.

Марк Курцер, конечно, отличный бизнесмен. Как он сделал из вобщем-то рядового роддома супер-пупер центр — молодец. Он еще в 90-х начал делать пиар своему центру, не ущемляя научную работу и собственно, квалификацию медперсонала. Офигеть, и на биржу уже вышел! Имея 68% акций!

Интересно, а те врачи, которые ему помогали создать имидж крутого центра, хоть по одной получили?

Сейчас там рожать я бы никому не советовала, тем более за те деньги, что они просят

Но ему как бы немало лет, а за ним нет никого. 63 года вроде не возраст, но у него и так крыша едет от собственного величия, а тут еще седьмой десяток Смогут ли после его ухода поддерживать уровень — я сомневаюсь.

Сейчас там слишком много непонятных личностей прилепилось, хорошие врачи практически все ушли. Все держится только на Курцере.

Пока иски и претензии он гасит за счет своих связей, но случись какая-никакая заварушка и ....

Да и один из его источников -центр ЭКО, который открывали под его ученицу -как все будет теперь после эры коронавируса…

АннаБррр, Несколько лет назад супруга оперировалась у него лично, причем без всяких денег и связей по полису ОМС. Врач отличный никакого собственного величия при РЕАЛЬНОМ общении с ним не заметил. Персонал у него так же доволен, многие с Севастопольского перешли вместе с ним в Лапино. За последние несколько лет с десяток моих знакомых побывали там и по отношению со стороны персонала видно, что работа им реально нравится. Много молодых и средневозрастных профессионалов, так что не всё держится только на Марке Аркадьевиче.

Насчет будущего клиник, лично я не вижу какого-то негатива, наоборот короновирус заставил людей больше думать о здоровье, и для удовлетворения спроса платежеспособного населения еще далеко.

Все подозрительные акаунты ip адреса и т д всё передано в следствие с каждым будут разбираться из всех чатов телеграмма и этого форума пусть проверяют кто здесь и что

soveren, меня не забыли указать в списке пособников?

Такой вопрос, ни чего не было слышно о общем собрание владельцев облигаций? Собираются ли проводить или уже было по тихому?

Денис Егоров, какое собрание? Они пошли по пути банкротства!

Mediaholder, Да они то могут идти по какому угодно пути, а вы чего делать собрались писать писюльки на выкуп? Если будет проведено собрание владельцев облигаций и будет принято решение об отказе от права требовать досрочного погашения облигаций, вы хоть запишитесь хоть всем трем товарищам. Поэтому и спрашиваю слышно что то о собрание?

ФЗ от 22.04.1996 N 39-ФЗ (ред. от 31.07.2020) «О рынке ценных бумаг»

Статья 17.1 п.6

Денис Егоров, Они на купон не наскребли. Придумали историю с кузнечиком, а Вы про оферту. Шмырина уже приготовилась и ждет оферту!

Mediaholder, я про оферту ничего не говорил я спрашивал про собрание. Мое мнение оферты не будет, даже не один суд не примет сторону владельцев облигаций, так как эмитент будет ссылаться на невозможность выполнить свои обязанности по выплате купона из за судебного запрета. А с физика вытрясти долги, вы шутите с физика вообще ничего вытрясти нельзя

Денис Егоров, Эмитент уже ссылается на отсутствие денег и готовность обратиться на банкротство. Не позавидуешь 3 членам Совета директоров ПАО «ДЭНИКОМО ГРУПП» кто подписался под банкротством. Нельзя исключать, что к ним будут предъявлены иски о привлечении к субсидиарной ответственности.

Mediaholder, ситуации хреновая от слова совсем, наш выход только надеяться на включения ная в реестр кредиторов что будет достаточно проблематично, но это будет делать ПВО. Выкуп со стороны физика не реален закон о банкротстве для физиков перекрывает эти возможности полностью, есть две конторы но как вы же правильно и говорите а есть ли мальчик. Так что для нас как держателей облигаций все очень не радужно и надеж практически нет, по крайней мере эпопея на пару лет точно.

Денис Егоров, включение в реестр кредиторов это вообще не проблема, главное соблюсти процедуру подачи бумаг. Только вот какой смысл? Держатели облигаций включаются в третью очередь кредиторов и конкурсной массы им как правило не хватает

Kromnomo, ну не сказал бы что это легко, приходится посражаться для этого, хотя согласен с точки зрения закона все легко, а вот практики

Денис Егоров, какие проблемы у вас были по включению в реестр? Хоть раз проходили эту процедуру? Нужно всего лишь собрать документы у брокера, написать заявление и направить все это на стадии наблюдения в суд или конкурсному управляющему.

Такой вопрос, ни чего не было слышно о общем собрание владельцев облигаций? Собираются ли проводить или уже было по тихому?

Денис Егоров, какое собрание? Они пошли по пути банкротства!

Mediaholder, Да они то могут идти по какому угодно пути, а вы чего делать собрались писать писюльки на выкуп? Если будет проведено собрание владельцев облигаций и будет принято решение об отказе от права требовать досрочного погашения облигаций, вы хоть запишитесь хоть всем трем товарищам. Поэтому и спрашиваю слышно что то о собрание?

ФЗ от 22.04.1996 N 39-ФЗ (ред. от 31.07.2020) «О рынке ценных бумаг»

Статья 17.1 п.6

Денис Егоров, Они на купон не наскребли. Придумали историю с кузнечиком, а Вы про оферту. Шмырина уже приготовилась и ждет оферту!

Mediaholder, я про оферту ничего не говорил я спрашивал про собрание. Мое мнение оферты не будет, даже не один суд не примет сторону владельцев облигаций, так как эмитент будет ссылаться на невозможность выполнить свои обязанности по выплате купона из за судебного запрета. А с физика вытрясти долги, вы шутите с физика вообще ничего вытрясти нельзя

Денис Егоров, Эмитент уже ссылается на отсутствие денег и готовность обратиться на банкротство. Не позавидуешь 3 членам Совета директоров ПАО «ДЭНИКОМО ГРУПП» кто подписался под банкротством. Нельзя исключать, что к ним будут предъявлены иски о привлечении к субсидиарной ответственности.

Mediaholder, ситуации хреновая от слова совсем, наш выход только надеяться на включения ная в реестр кредиторов что будет достаточно проблематично, но это будет делать ПВО. Выкуп со стороны физика не реален закон о банкротстве для физиков перекрывает эти возможности полностью, есть две конторы но как вы же правильно и говорите а есть ли мальчик. Так что для нас как держателей облигаций все очень не радужно и надеж практически нет, по крайней мере эпопея на пару лет точно.

Денис Егоров, включение в реестр кредиторов это вообще не проблема, главное соблюсти процедуру подачи бумаг. Только вот какой смысл? Держатели облигаций включаются в третью очередь кредиторов и конкурсной массы им как правило не хватает

Kromnomo, ну не сказал бы что это легко, приходится посражаться для этого, хотя согласен с точки зрения закона все легко, а вот практики

Денис Егоров, какие проблемы у вас были по включению в реестр? Хоть раз проходили эту процедуру? Нужно всего лишь собрать документы у брокера, написать заявление и направить все это на стадии наблюдения в суд или конкурсному управляющему.

Такой вопрос, ни чего не было слышно о общем собрание владельцев облигаций? Собираются ли проводить или уже было по тихому?

Денис Егоров, какое собрание? Они пошли по пути банкротства!

Mediaholder, Да они то могут идти по какому угодно пути, а вы чего делать собрались писать писюльки на выкуп? Если будет проведено собрание владельцев облигаций и будет принято решение об отказе от права требовать досрочного погашения облигаций, вы хоть запишитесь хоть всем трем товарищам. Поэтому и спрашиваю слышно что то о собрание?

ФЗ от 22.04.1996 N 39-ФЗ (ред. от 31.07.2020) «О рынке ценных бумаг»

Статья 17.1 п.6

Денис Егоров, Они на купон не наскребли. Придумали историю с кузнечиком, а Вы про оферту. Шмырина уже приготовилась и ждет оферту!

Mediaholder, я про оферту ничего не говорил я спрашивал про собрание. Мое мнение оферты не будет, даже не один суд не примет сторону владельцев облигаций, так как эмитент будет ссылаться на невозможность выполнить свои обязанности по выплате купона из за судебного запрета. А с физика вытрясти долги, вы шутите с физика вообще ничего вытрясти нельзя

Денис Егоров, Эмитент уже ссылается на отсутствие денег и готовность обратиться на банкротство. Не позавидуешь 3 членам Совета директоров ПАО «ДЭНИКОМО ГРУПП» кто подписался под банкротством. Нельзя исключать, что к ним будут предъявлены иски о привлечении к субсидиарной ответственности.

Mediaholder, ситуации хреновая от слова совсем, наш выход только надеяться на включения ная в реестр кредиторов что будет достаточно проблематично, но это будет делать ПВО. Выкуп со стороны физика не реален закон о банкротстве для физиков перекрывает эти возможности полностью, есть две конторы но как вы же правильно и говорите а есть ли мальчик. Так что для нас как держателей облигаций все очень не радужно и надеж практически нет, по крайней мере эпопея на пару лет точно.

Денис Егоров, включение в реестр кредиторов это вообще не проблема, главное соблюсти процедуру подачи бумаг. Только вот какой смысл? Держатели облигаций включаются в третью очередь кредиторов и конкурсной массы им как правило не хватает

и куда лучше на оферту отправлять? есть ли смысл?

Сергей Смирнов, по моему мнению, наилучший вариант подачи оферты это на Шмырину. С нее хоть что-то стрясти можно и она вроде как физически существует

Позвонил втб брокеру, поинтересовался о порядке дальнейших действий, ответили что информации нет, и предложили обращаться в офис, где есть соответствующий отдел брокерского обслуживания. Что делать, если эмитента признают банкротом?

Андрей Южный, это не быстрое дело…

Alex64, почему? нужно будет до 3-5 ноября где-то уложиться. я про подачу уведомления на выкуп по оферте, причём трём оферентам.

Vavim, насколько я знаю, нельзя подать на оферту сразу трем лицам. Вы должны выбрать одного и именно с ним заключить сделку, если она будет