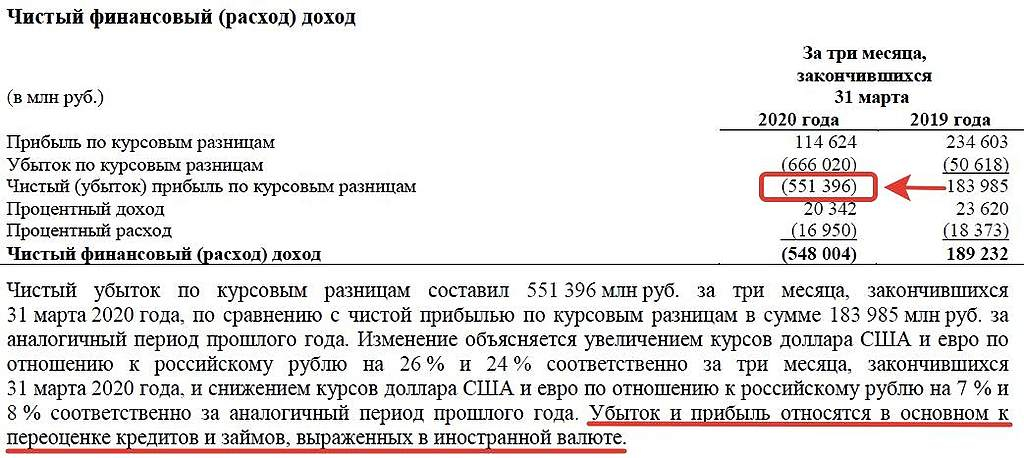

Любопытный твит, оправдывающий оценку Tesla

▪️Представьте, что:

1. Электромобили составят 50% рынка машин к 2030 году, Tesla займет 17% рынка.

80 млн машинx50%x17%=6,8 млн машин в год — ожидаемые продажи Tesla

2. Средняя цена авто $50 000, 20% маржа по EBITDA, $10 млрд расходы на инвестиции и 20% налог на прибыль.

(80млнx50 000x20% — $10 млрд)x0,8=$46 млрд прибыли

3. При мультипликаторе P/E 20, целевая капитализация = 46x20= $920 млрд. Или $4600 за акцию. Текущая цена в $1700 кажется не такой большой?

▪️В чем проблема:

1. Не учтена ставка дисконтирования. Даже если предположить, что входящие данные модели верны, то $4600 это целевая цена в 2030 году. Она должна быть продисконтирована к текущему моменту времени. Если представить, что ставка дисконтирования 10% (а для Tesla это еще скромный подход), то текущая справедливая цена падает до $1770 за акцию.

2. Не учтены проценты на обслуживание долга. В расчете прибыли просто отсутствует этот параметр.

3. Не учитываются будущие источники финансирования роста. Почти наверняка Tesla понадобятся дополнительные выпуски акций, чтобы расшириться до таких масштабов. Это означает, что для получения целевой цены неразумно делить ожидаемую в 2030 году капитализацию на текущее количество акций.

Авто-репост. Читать в блоге >>>

Владимир Киселев (Bastion), ничё не понял, если он насчитал, что Тесла будет продавать 6,8 млн машин, то зачем в следующую формулу он подставляет общее число машин 80 млн? А нет, он-то правильно подставил, а вы нет, в своём переводе