комментарии ZaPutinNet на форуме

-

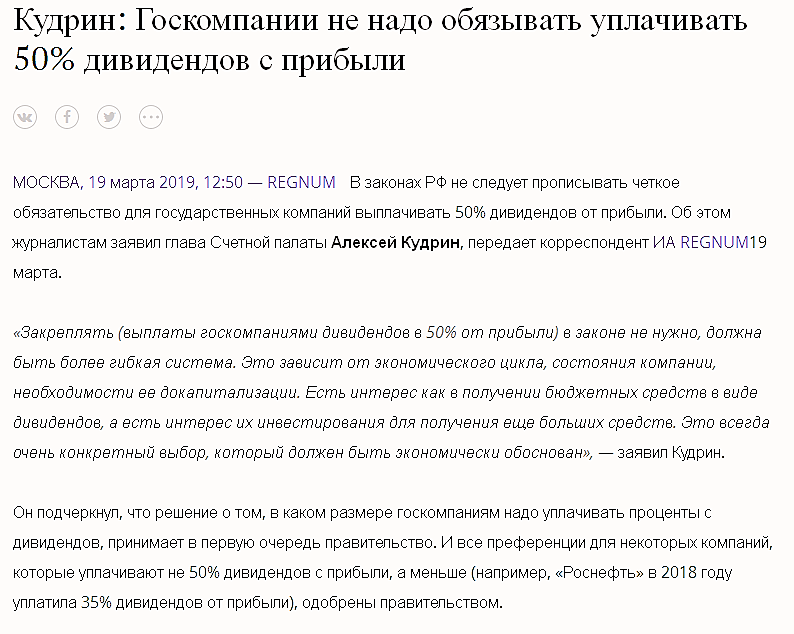

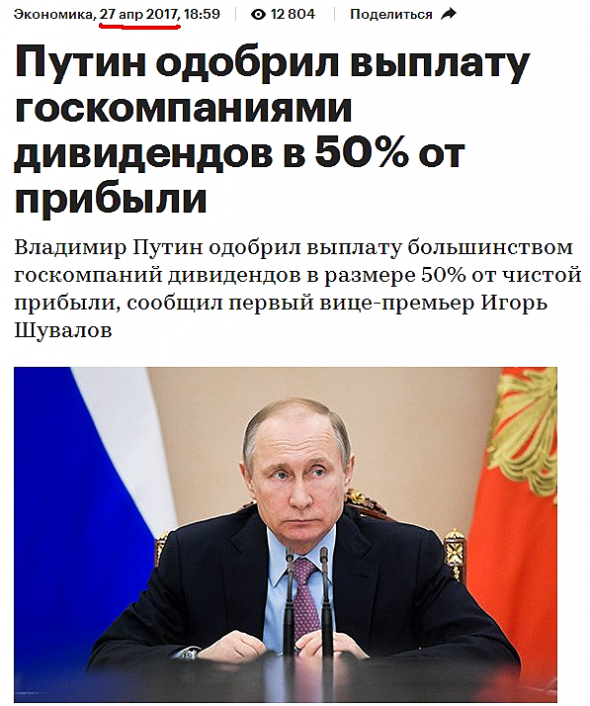

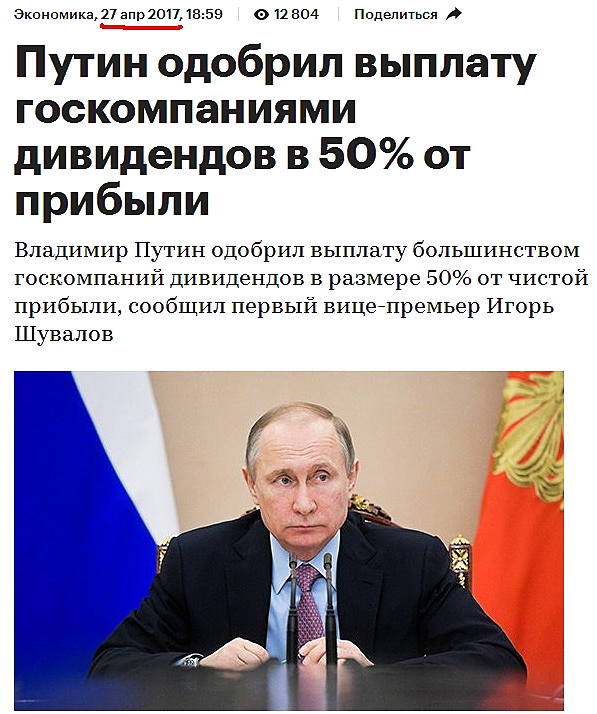

- Кстати, а что там с законопроектом о 50% с госкомпаний на дивы? Мелком погуглил, так с марта месяца новостей и не нашёл, а вообще, эта песня, походу, долго уже тянется

Весело. А тут ещё и пишут, что ФАС подозревает генераторов в ценовом сговоре, что может грозить им штрафом

Весело. А тут ещё и пишут, что ФАС подозревает генераторов в ценовом сговоре, что может грозить им штрафом

Фух, неожиданно!

Сергей Асиан, ты прям провидец))

Всех с профитом, я завтра всё скину выше 190, выкупа ждать не буду.

Eng, думаешь купят по 190? 3%, да минус налоги, да минус плата за оферту.

Как думаете? Пойдем щупать 3000?

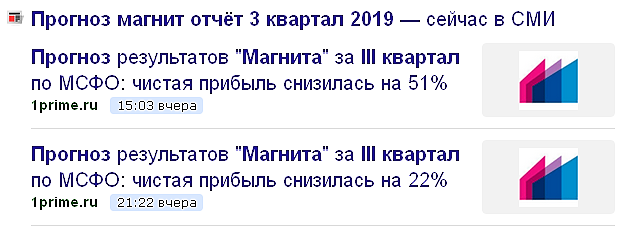

плюс-трейдер, я думаю, дивы будут гораздо ниже чем в прошлом году. 9 месяцев за бортом. ЧП в 4 раза ниже

На крупнейшем рынке сбыта «Газпрома» цены на газ могут рухнуть вдвое

На крупнейшем рынке сбыта «Газпрома» цены на газ могут рухнуть вдвое

«Газпром» потеряет миллиарды долларов выручки, а некоторым американским производителям СПГ грозит остановка

29 октября 01:07 Артур Топорков / Ведомости

Цены на газ в Европе могут упасть до минимума, считает аналитик Oxford Institute for Energy Studies (OIES) Майк Фулвуд. Уже в III квартале этого года из-за избыточного предложения сжиженного газа (СПГ) цены на самых ликвидных хабах Европы – британском NBP и нидерландском TTF упали примерно до $140 за 1000 куб. м, пишет Фулвуд. Между тем в США будут вводиться новые мощности по производству СПГ, что приведет к росту перепроизводства. Поэтому к середине 2020 г. цены на газ в Европе могут снизиться еще почти вдвое – примерно до $71 за 1000 куб. м, допускает Фулвуд. Поставщики американского СПГ в Европу будут нести при этом настолько большие убытки, что производство на некоторых заводах США может остановиться. Опасения Фулвуда разделяет глава СПГ-дивизиона международного трейдера Vitol Пабло Галанте Эскобар. Старший редактор международного ценового агентства Argus Мэтт Дринкуотер считает такой ценовой сценарий правдоподобным.

www.vedomosti.ru/business/articles/2019/10/28/814906-krupneishem-gazproma В Китае обвалились продажи электромобилей: минус 34%

В Китае обвалились продажи электромобилей: минус 34%

15 Октября 2019

Китай длительное время оставался драйвером роста мировых продаж электромобилей. Однако в последнее время тренд переломился. Так, в сентябре реализация «электричек» в КНР упала на 34% (по сравнению с аналогичным месяцем прошлого года): продано 63 000 электромобилей и 17 000 подключаемых гибридов.

По данным Financial Times, спрос на электрические легковушки падает уже третий месяц. В июле продажи снизились впервые за два года. Тогда падение составило всего 4,7%.

Считается, что главной причиной падения спроса «зеленых» автомобилей стала смена госполитики в их отношении. В марте 2019-го китайский Минфин объявил о планируемом снижении субсидий на покупку электромобилей и гибридов примерно на 50% относительно уровня 2018 года. В частности, для «электричек» с запасом хода от 400 километров господдержка сокращена с 50 000 юаней (примерно 460 000 рублей по текущему курсу) до 25 000 (230 000 рублей).

К 2022 году власти Китая планируют полностью отказаться от субсидирования электрических транспортных средств.

В целом рынок новых автомобилей в Поднебесной тоже далек от оптимизма. В сентябре он снизился на 5,2%. К текущему моменту продажи падают 15 месяцев подряд.

Читать полностью: news.drom.ru/71789.html

Drom.ru — всероссийский автомобильный портал- Вон же, человек написал, США будут стимулировать продажи экологичных авто. Непонятно другое. Почему на новостях, что Китай аналогичные субсидии снизил, и планирует полностью отменить до 22 года, акции не корректнулись.

Вот это кто мне объяснит?

По состоянию на 30 июня 2019 г. чистый долг составил 181,4 млрд руб. по сравнению с 137,8 млрд руб. на конец 2018 г. Рост чистого долга обусловлен преимущественно выплатой дивидендов по результатам 2018 г., ростом количества открытий магазинов и ускорением программы редизайна

bcs-express.ru/novosti-i-analitika/magnita-otchitalsia-za-ii-kvartal-zaiavka-na-razvorot

Как связаны дивы и рост долга? Они что, дивы из заёмных денег платят?

ZaPutinNet, я уже давно сбежал с магнита и всем рекомендую, это все закончится очень печально примерно через 5 лет. По моему скромному мнению.

kommunist72, если всё будет печально, то почему спрос на облиги Магнита зашкаливает? Инвесторы в очередь выстраиваются, чтобы дать Магниту денег в долг под ставку ниже ОФЗ. Они все идиоты с десятками ярдов бабла?

Alex666, Да не сильно и ниже.

Стоит отметить, что предыдущий аукцион по размещению этого выпуска прошел 2 октября. Тогда Минфин продал ОФЗ на 21 млрд руб., а спрос составил 42 млрд руб. Доходность по итогам размещения составила 7,10% годовых, однако сейчас, очевидно, она будет ниже.

В последние пару недель мы видим настоящее ралли на долговом рынке России. Сейчас на вторичном рынке предлагаемые бумаги торгуются с доходностью 6,57%.

Подробнее: www.vestifinance.ru/articles/126965?

Как видим, на вторичном рынке 6,57%. А Магнит разместился по 6,9%. Тем более ЦБ подтвердил свой курс на снижение ставок, а значит доходность по новым выпускам ОФЗ и дальше будет падать. Поэтому инвесторы и стремятся занять выгодные позиции. Тем более купоны они обязаны платить иначе будут банкротами, а вот дивы могут и подрезать или сами котировки акций могут просесть — акции, в данной ситуации, более рискованное вложение.- Вот это кто мне объяснит?

По состоянию на 30 июня 2019 г. чистый долг составил 181,4 млрд руб. по сравнению с 137,8 млрд руб. на конец 2018 г. Рост чистого долга обусловлен преимущественно выплатой дивидендов по результатам 2018 г., ростом количества открытий магазинов и ускорением программы редизайна

bcs-express.ru/novosti-i-analitika/magnita-otchitalsia-za-ii-kvartal-zaiavka-na-razvorot

Как связаны дивы и рост долга? Они что, дивы из заёмных денег платят? - Вроде, говорят у них отчёт во вторник, это инсайдер слил на -1,5%, или просто на пару с Х5?

Во как! www.kommersant.ru/doc/4135428?utm_source=newspaper&utm_medium=email&utm_campaign=newsletter

MnenieDiletanta, "… В Минэнерго “Ъ” сообщили, что стратегия «Россетей» находится на рассмотрении, до ее вынесения на совет директоров холдинга «документ носит конфиденциальный характер»..."

Интересно, а что же это документ «конфиденциальный»? Почему бы инвесторов не ознакомить с планами руководства на будущее.www.rosseti.ru/investors/securities/recommendations/

quote.rbc.ru/ticker/59433

Конценсус около 85 коп., но самый интересный прогноз у ВТБ Капитал на 8 коп. к 5 мая 2020 года :)

Ну ладно 85 коп, это вполне реально, но как можно давать прогноз в 8 коп., причем такой очень серьёзной конторе? Зачем портить себе репутацию, заранее зная, что 8 коп. — это не реально? На чём основан такой прогноз? Может они ожидают допку на сотни млрд.руб. или...? :)

MDY, видимо, в ВТБ капитал почитывают смарт-лаб, там уже стоит «пересмотр»

Чистая прибыль Аэрофлота за 2019 год может вырасти до 30-35 млрд рублей — Атон

Аэрофлот: государство компенсирует дополнительные топливные расходы за 2018

Президент РФ Владимир Путин поручил правительству частично компенсировать топливные расходы российских авиакомпаний, понесенные в 2018, когда резкое подорожание нефти наряду с ослаблением рубля привели к значительным убыткам авиаперевозчиков. Согласно поручению, авиакомпании должны получить из федерального бюджета компенсационные выплаты до 1 ноября. Ранее в текущем году Минтранс предлагал установить компенсацию за дополнительные расходы авиакомпаний на топливо в совокупном размере ок. 23 млрд руб.

Это неожиданное известие мы считаем ПОЗИТИВНЫМ. В поручении президента не называется сумма компенсации, но мы полагаем, что она будет близка к предложенной Минтрансом. В таком случае Аэрофлоту, исходя из его доли рынка, причиталась бы половина указанной суммы: более 10 млрд руб. Кроме того, выплаты должны быть произведены до конца октября — если это произойдет, то чистая прибыль Аэрофлота за 2019, по нашим оценкам, может увеличиться до 30-35 млрд руб., а дивидендная доходность — превысить 10%. Мы считаем текущую рыночную оценку Аэрофлота заниженной и напоминаем, что вскоре компания опубликует результаты за 3К19 по РСБУ и МСФО — по нашим прогнозам, хорошие, и это может придать акциям импульс к росту.

Атон

Авто-репост. Читать в блоге >>>

stanislava, Думаю с компенсацией 30-35 — заниженная оценка чистой прибыли. ИМХО будет около 40. Див доходность сейчас в районе 30%

Михаил Каширский, как это работает, они клянчат у государства компенсацию за топливо и одновременно с этим будут платить гигантские дивы?- Что-то как-то печально всё. Я смотрю и РусГидро и ИнтерРАО вчера упали. Что, электроэнергетика это не защитный сектор? Что за массовый падёж крупных компаний?

А где там наша новая дивидендная политика, вроде же обещали до сентября? Уже середина октября, а как-то тихо. И самое главное, а что в ней будет нового если и так уже 50% от прибыли на дивы идёт?

Что-то мне кажется, этот Ливинский ещё тот балабол

Компания «Россети» намерена до сентября 2019 года представить в Министерство энергетики РФ на согласование новую дивидендную политику.

Об этом журналистам сообщил глава холдинга Павел Ливинский на Петербургском международном экономическом форуме (ПМЭФ). Новая политика будет предусматривать возможность выплачивать дополнительные промежуточные дивиденды, сообщает ТАСС.

«По результатам будем смотреть. Экономические параметры хорошие. Возможность рассматриваем», – пояснил глава «Россетей».

Текущее положение компании о дивидендной политике предусматривает выплату акционерам не менее 50% от чистой прибыли. Решение об объявлении дивидендов должно быть принято в течение 3 месяцев после окончания отчетного периода.

ZaPutinNet, а что, передача политики в министерство подразумевает публичное разглашение информации?

siesta00, а уже передали?- А где там наша новая дивидендная политика, вроде же обещали до сентября? Уже середина октября, а как-то тихо. И самое главное, а что в ней будет нового если и так уже 50% от прибыли на дивы идёт?

Что-то мне кажется, этот Ливинский ещё тот балабол

Компания «Россети» намерена до сентября 2019 года представить в Министерство энергетики РФ на согласование новую дивидендную политику.

Об этом журналистам сообщил глава холдинга Павел Ливинский на Петербургском международном экономическом форуме (ПМЭФ). Новая политика будет предусматривать возможность выплачивать дополнительные промежуточные дивиденды, сообщает ТАСС.

«По результатам будем смотреть. Экономические параметры хорошие. Возможность рассматриваем», – пояснил глава «Россетей».

Текущее положение компании о дивидендной политике предусматривает выплату акционерам не менее 50% от чистой прибыли. Решение об объявлении дивидендов должно быть принято в течение 3 месяцев после окончания отчетного периода.

Чтобы купить акции, выберите надежного брокера: