комментарии ZaPutinNet на форуме

-

Конкуренция с Яндексом будет нарастать, соответственно, придётся снижать рентабельность (ну или маржинальность — кому что нравится). Поэтому несмотря на рост выручки, вменяемой ЧП, оправдывающей капу, тут ещё долго не будет. Если и брать, то на очень долгий долгосрок, в надежде, что рубль в очередной раз обвалится и хотя бы это повысит рублёвую стоимость бумаг относительно твёрдой валюты. Ну а в идеале дождаться коррекции Насдака.

Конкуренция с Яндексом будет нарастать, соответственно, придётся снижать рентабельность (ну или маржинальность — кому что нравится). Поэтому несмотря на рост выручки, вменяемой ЧП, оправдывающей капу, тут ещё долго не будет. Если и брать, то на очень долгий долгосрок, в надежде, что рубль в очередной раз обвалится и хотя бы это повысит рублёвую стоимость бумаг относительно твёрдой валюты. Ну а в идеале дождаться коррекции Насдака.

Финвиз вангует EPS = 21,8

Это против 18,6 в 2020-м году.

Ежели ванга сбудется, то это +60% к текущему прайсу по данным того же финвиза.

Стало быть, ценнику будущему быть = 185. Но это не точно )

Будем ж веровать и ждать...

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, да этим прогнозистам верить… по Обуви России на СимплВоллСт таргет стоял аж за 100, а потом взяли на лету переобулись и поставили 20.

И, кстати, некий сайт beststocks.ru показывает прогнозный П/Е через 12 месяцев = 17,5. Кому верить?

Я считаю, что незаслуженно. Сделки разрешается выкладывать. И как теперь эту красную полосу убрать, или сама уйдёт?

Я считаю, что незаслуженно. Сделки разрешается выкладывать. И как теперь эту красную полосу убрать, или сама уйдёт?

Вот это поворот. То не будет див, а теперь размер дивидендов будут обсуждать.

khornickjaadle, маловероятно, скажут «не выплачивать» — вот и всё обсуждение. С такими долгами и снижающейся прибылью платить дивы глупо

КОНОМИ не особо хороший расклад дает по ЮНИПРО.

Затратный подход = 1.9119р.

Доходный подход = 2.7257р.

Сравнительный анализ = 1.5757р.

conomy.ru/analysis/articles/95

==========

как не крути ниже рыночной цены…

Ремора, а вот, что пишет тот же самый человек только уже в другой статье

«Наиболее привлекательными смотрятся акции «Юнипро» с дивидендной доходностью в 11,21%, но здесь есть риск с запуском энергоблока №3 Березовской ГРЭС и последующего получения дополнительной платы за мощность, которую планируется направлять на дивиденды.»

Как мы видим, риск запуска Берёзы уже ушёл, т.ч. причин падать нет. Даже если дивы за весь год будут всё те же 22 к. То по текущим цена это 7,6% — всё ещё заметно выше чем у многих других.

Кстати, чувак интересные статейки пишет, ради общего развития можно и почитать Жёлтая пресс месячной давности

Жёлтая пресс месячной давности

Загаженные «Россети». Мишустин даст Рюмину подтереть за Ливинским?

Больше читайте на портале Компромат: kompromat1.pro/articles/176274-zagazhennye_rosseti._mishustin_dast_rjuminu_podteretj_za_livinskim

ВТБ Капитал:

Мы исключили GMKN из Портфеля торговых идей на покупку.Наш комментарий: Норникель опубликовал условия объявленного ранее обратного выкупа на сумму 2 млрд долл. Всего будет выкуплено 3% акций по цене 27 780 руб. за бумагу (+5% к цене вчерашнего закрытия). На момент публикации не было ясно, примут ли участие в обратном выкупе мажоритарные акционеры. Котировки акций отреагировали на новость позитивно (внутри дня они росли на 4%). Мы внесли GMKN в Портфель торговых идей на покупку 29 марта с ценой бумаг на уровне 21 988 руб. за акцию. С тех пор котировки выросли на 22%, тогда как индекс МосБиржи – на 3%. Условия обратного выкупа акций мы не считаем привлекательными, поэтому фиксируем прибыль по акциям Норникеля и исключаем его из портфеля на уровне цены 26 860 за акцию.

anlug, с этим выкупом я что то не догоняю. сейчас цена выкупа известна, цена акции известна, ЗАЧЕМ ВТБ капитал фиксирует прибыль и выходит из акции по 26860 — дак продайте на выкупе и зафиксируйте больше или ??

ЕЩе вот сегодня 25660 допустим, тут ведь на лицо спекулятивная идея купить сейчас продать через и 3 июля то есть через 60 дней получить +7-8%… или что то не так. Или все уверены, что на выкуп пойдет масса народа и выкупят только часть, ну и ладно зато уровень станет поддержкой и явно ниже уходить уже не должны-ведь компания свои акции оценивает в 27780!.

гуру подскажите

drumer,

Я не понимаю друного.

Есть цена выкупа = 27700 руб за акцию. Исходя из предположения, что ген.директора лучше знают обстановку в компании => они оценили компанию в такую цену и считают ее справедливой.

Если это все верно, то после окончания выкупа, цена должна сразу вырасти на 3%, т.к. акций станет на 3% меньше => 27700 +3% = 28500.

Кто сейчас продает — я не понимаю если честно

Гадаю на ромашке, а может 27700 это уже с учётом, что 3% выкупят?Шаг цены в стакане поменялся с 5 коп. до 2 коп. Рост начался.

khornickjaadle, на чем растем? На сайте ОР вроде ничего новенького нет…

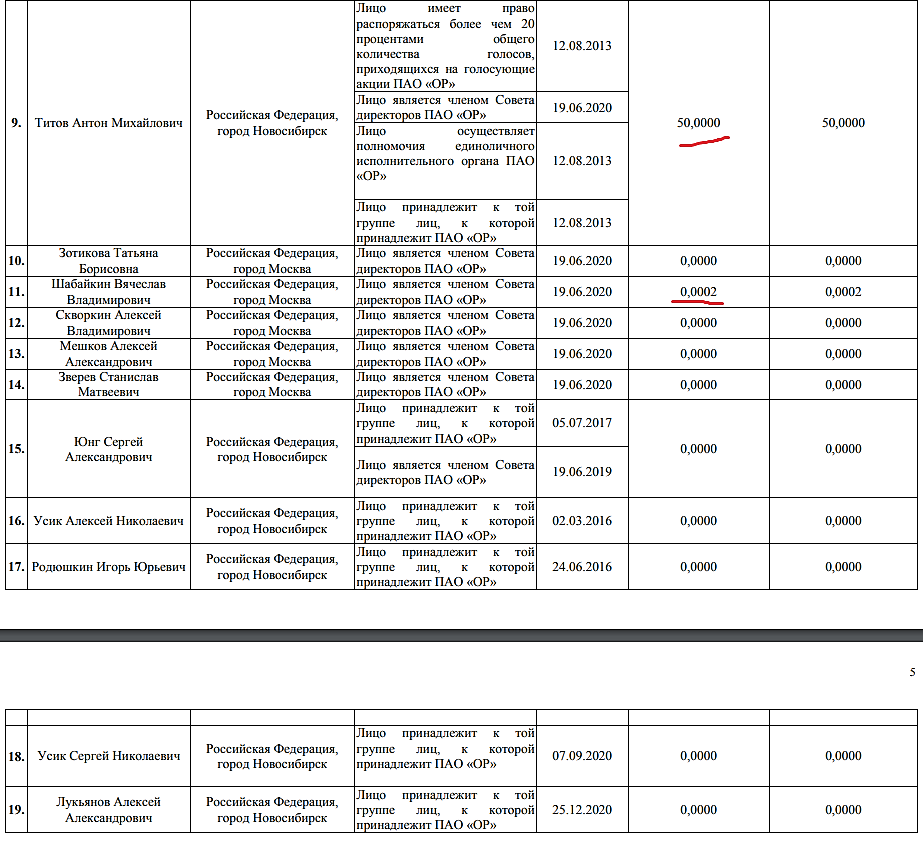

Николай Редькин, А. Титов усредняется?

Кстати, как я понял, кроме Титова из высшего менеджмента больше вообще никто не держит бумаги ОР?- Путин поручил обеспечить бесплатное доведение газа до участков к 2023 году

Президент России Владимир Путин поручил обеспечить бесплатное доведение газа до участков к 2023 году. Об этом сообщается на официальном сайте президента РФ.

Выполнить поручение должно правительство страны совместно с органами исполнительной власти субъектов РФ, ПАО «Газпром» и другими газораспределительными организациями.

«Правительству Российской Федерации <...> обеспечить до 2023 года в газифицированных населенных пунктах без привлечения средств населения подводку газа до границ негазифицированных домовладений, расположенных вблизи от внутрипоселковых газопроводов, в случае наличия соответствующей заявки, определив критерии и условия такого подключения (технологического присоединения)», — говорится в поручении.

Первый доклад по выполнению необходимо предоставить до 30 октября 2021 года, далее нужно будет отчитаться до 30 октября 2022 года и до 15 января 2023 года.

Ответственные за выполнение поручения – премьер-министр Михаил Мишустин, высшие должностные лица субъектов России.

Ранее вице-премьер Александр Новак сообщил, что во исполнение задачи, поставленной Путиным в ходе послания Федеральному собранию о разработке мер по бесплатному подключению газа к жилым домам, кабмином подготовлен законопроект.

www.mk.ru/social/2021/05/03/putin-poruchil-obespechit-besplatnoe-dovedenie-gaza-do-uchastkov-k-2023-godu.html  Кстати, а что там с форвардным контрактом, сейчас прочитал, «ключевая ставка ЦБ + 1%»

Кстати, а что там с форвардным контрактом, сейчас прочитал, «ключевая ставка ЦБ + 1%»

Получается, увеличени ставки ЦБ Гидре не на пользу.

Зачем они кредитную линию в Сбере взяли на 40 млрд, что такие бедные?

Сбер совсем охренел — 4% себе гребёт. Почему одна государственная компания наживается на другой госкомпании?

1.8. Дата наступления события (существенного факта), о котором составлено сообщение (если применимо) 30.04.2021

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость его ценных бумаг: ПАО «РусГидро» заключило с ПАО «Сбербанк» Генеральное соглашение (далее – Договор). ПАО «Сбербанк» открывает ПАО «РусГидро» возобновляемую рамочную кредитную линию с лимитом задолженности 40 000 000 000,00 (Сорок миллиардов) рублей на срок 10 лет с даты заключения Договора.

Максимальный размер процентной ставки по кредитам, выдаваемым в рамках кредитной линии — Ключевая ставка Банка России, увеличенная на 4 процента годовых.

Кто подскажет что это может означать: Вчера на моем брокерском счете появились + 420 000 руб. по акциям НОВАТЭК с взлетом их на 260% ???

bans, если это личный кабенет и простой лонг акций, то и глюк обычный может быть. Но лучше позвонить в техподдержку. Брокер не Открытие случайно?

Объём производства и степень переработки примерно соответствует объёму Саратовского НПЗ.

«Сегодня акционерное общество «ТАИФ-НК», объединяющее Нефтеперерабатывающий завод, Завод бензинов и Комплекс глубокой переработки тяжелых остатков – занимает ведущие позиции в нефтеперерабатывающей отрасли Республики Татарстан. В 2020 году компанией переработано 7,3 млн. тонн нефтегазового сырья. Глубина переработки АО «ТАИФ-НК» нефтяного сырья составила 81,3 %. По итогам 2020 года АО „ТАИФ-НК“ выпущено товарной продукции на сумму 146,02 млрд рублей.»

«ПАО «Саратовский НПЗ», дочернее общество НК «Роснефть», по предварительным итогам переработало в 2018 г. более 6,7 млн тонн нефти, что на 16% больше по сравнению с предыдущим годом (5,8 млн тонн). Выпуск дизельного топлива увеличился на почти 22%, бензина на 21%. Глубина переработки возросла более чем на 1,8% — до 81,2%.»

Но СНПЗ операционно прибыльный, и ещё имеет большую дебиторскую задолженность и хорошую рентабельность (если верить СЛ), но его рыночная капа около 23 млрд. Поэтому убыточный ТАИФ-НК с долгами, никак не может стоить 40 млрд. Чувак так в видосе и сказал, что цифра взята с потолка.

ZaPutinNet, У этих НПЗ разные схемы работы. ТАИФ-НК по рыночным ценам закупает нефть у Татнефти (конкурента) и продаёт переработку НКНХ по минимальной наценке (точно не знаю), а Саратов по давальческой схеме работает, поэтому прибыльный.

khornickjaadle, да и оценивать реальную стоимость по капитализации мягко говоря странно, вон у Сургута капитализация 1.5трлн и 3.8трлн налика.

any_to_real, предложите как ещё оценить? Почему тогда в нашем законодательстве, например, при выкупе у миноров учитывается рыночная стоимаость акций за определённое время, полгода кажется?

ZaPutinNet, На бирже не торгуется. Там ещё КГПТО неизвестно запущен или нет. 110 ярдов в него вложил ТАИФ (данные на конец 2019 года). Судя по глубине переработки ничего ещё не запущено.

khornickjaadle, есть информация, что стоимость чистых активов ТАИФ-НК составляет 23,8 млрд. От этой цифры можно отталкиваться? Для оценки стоимость.Объём производства и степень переработки примерно соответствует объёму Саратовского НПЗ.

«Сегодня акционерное общество «ТАИФ-НК», объединяющее Нефтеперерабатывающий завод, Завод бензинов и Комплекс глубокой переработки тяжелых остатков – занимает ведущие позиции в нефтеперерабатывающей отрасли Республики Татарстан. В 2020 году компанией переработано 7,3 млн. тонн нефтегазового сырья. Глубина переработки АО «ТАИФ-НК» нефтяного сырья составила 81,3 %. По итогам 2020 года АО „ТАИФ-НК“ выпущено товарной продукции на сумму 146,02 млрд рублей.»

«ПАО «Саратовский НПЗ», дочернее общество НК «Роснефть», по предварительным итогам переработало в 2018 г. более 6,7 млн тонн нефти, что на 16% больше по сравнению с предыдущим годом (5,8 млн тонн). Выпуск дизельного топлива увеличился на почти 22%, бензина на 21%. Глубина переработки возросла более чем на 1,8% — до 81,2%.»

Но СНПЗ операционно прибыльный, и ещё имеет большую дебиторскую задолженность и хорошую рентабельность (если верить СЛ), но его рыночная капа около 23 млрд. Поэтому убыточный ТАИФ-НК с долгами, никак не может стоить 40 млрд. Чувак так в видосе и сказал, что цифра взята с потолка.

ZaPutinNet, У этих НПЗ разные схемы работы. ТАИФ-НК по рыночным ценам закупает нефть у Татнефти (конкурента) и продаёт переработку НКНХ по минимальной наценке (точно не знаю), а Саратов по давальческой схеме работает, поэтому прибыльный.

khornickjaadle, да и оценивать реальную стоимость по капитализации мягко говоря странно, вон у Сургута капитализация 1.5трлн и 3.8трлн налика.

any_to_real, предложите как ещё оценить? Почему тогда в нашем законодательстве, например, при выкупе у миноров учитывается рыночная стоимаость акций за определённое время, полгода кажется?- Объём производства и степень переработки примерно соответствует объёму Саратовского НПЗ.

«Сегодня акционерное общество «ТАИФ-НК», объединяющее Нефтеперерабатывающий завод, Завод бензинов и Комплекс глубокой переработки тяжелых остатков – занимает ведущие позиции в нефтеперерабатывающей отрасли Республики Татарстан. В 2020 году компанией переработано 7,3 млн. тонн нефтегазового сырья. Глубина переработки АО «ТАИФ-НК» нефтяного сырья составила 81,3 %. По итогам 2020 года АО „ТАИФ-НК“ выпущено товарной продукции на сумму 146,02 млрд рублей.»

«ПАО «Саратовский НПЗ», дочернее общество НК «Роснефть», по предварительным итогам переработало в 2018 г. более 6,7 млн тонн нефти, что на 16% больше по сравнению с предыдущим годом (5,8 млн тонн). Выпуск дизельного топлива увеличился на почти 22%, бензина на 21%. Глубина переработки возросла более чем на 1,8% — до 81,2%.»

Но СНПЗ операционно прибыльный, и ещё имеет большую дебиторскую задолженность и хорошую рентабельность (если верить СЛ), но его рыночная капа около 23 млрд. Поэтому убыточный ТАИФ-НК с долгами, никак не может стоить 40 млрд. Чувак так в видосе и сказал, что цифра взята с потолка. - Кто-нибудь понял того чувака с видосом (Финпоток)? Кто в здравом уме будет покупать операционно убыточное предприятие с огромными долгами и брать на себя эти долги? Зачем Татнефти это надо? За него наоборот приплачивать должны, НПЗ из года в год показывает результаты всё хуже и хуже.

Вот нашёл до 2018 года.

synapsenet.ru/searchorganization/organization/1031619009322-ao-taifnk/buhgalterskaya-otchetnost/2018

raex-a.ru/companies_files/taif.pdf

Мало-ли, что там ведут переговоры, это ни о чём пока не говорит

По-моему тут нужно так считать, с учётом, что НПЗ операционно убыточный, то 40 млрд (цена) — 95 млрд (долг) = — 55 млрд. Т.е. за него должны ещё и доплатить Татнефти 55 млрд.  Ёперный театр. Всё ветку засрали.

Ёперный театр. Всё ветку засрали.

Была, нет новость?

30.04.2021, 10:59

Посольство США прекращает выдачу недипломатических виз россиянам

Посольство США в Москве с 12 мая сократит перечень оказываемых консульских услуг, оставив только экстренные услуги для американских граждан. Решение посольства связано с планами российских властей запретить представительству США в РФ нанимать иностранцев.

«Начиная с 12 мая посольство США в Москве сократит количество оказываемых консульских услуг, оставляя только экстренные услуги для граждан США и ограниченное количество иммиграционных виз в случае истечения срока их действия, а также иммиграционных виз в случаях угрозы жизни или наступления смерти… Обработка неиммиграционных виз для недипломатических поездок будет прекращена»,— говорится в сообщении на сайте посольства.

www.kommersant.ru/doc/4799781

Видел новости, что на валютном рынке московской биржи с 26 апреля будет доступна возможность долларов лотом не по 1000, а от 1. В брокере открытие будет такая возможность или нет?

Rover26, уже давно есть, они там как-то свою, если так можно выразиться, псевдо-биржу создали, как я понял, покупаешь баксы у брокера. Ну а сейчас, наверное, уже переделают под мосбиржу.

ZaPutinNet, блин, что-то не увидел в приложении этого. где смотреть?

Rover26, в приложении не знаю, в квике есть.

Чтобы купить акции, выберите надежного брокера: