Ну не знаю, я на таких «байках» часть продал )

ZaPutinNet, а зачем? компания платит солидные дивиденды и может их на 33% увеличить если отремонтирует блок, какой смысл её продавать?

Ну не знаю, я на таких «байках» часть продал )

достали старый скелет из шкафа?👇

Роман Ранний, откуда новость? От самой компании или опять какой-нибудь телего-канал?

📌5 причин почему мы НЕ покупаем Газпром!

1. Резко негативный новостной фон вокруг компании. На фоне истории с Навальным, даже в партии Меркель начали звучать призывы заморозить Северный поток-2, который и так уже почти год не могут достроить из-за санкций США, а теперь вообще неясно достроят ли. Денег в проект закопали много, окупится ли он вообще – вопрос тоже открытый. Киев (не хочет терять транзитные млрд), оппозиционная партия «Зеленые», американские сенаторы: все набросились на проект Северный поток-2 защищая права человека, в данном случае Навального.

2. Отчет Газпрома за 2 кв. по МСФО:

— Выручка 1,16 трлн руб. (-34,8% г/г)

— EBITDA 93,85 млрд руб. (-81,4% г/г)

— Чистая прибыль 149,2 млрд руб. (-50,4% г/г) (только за счет курса рубля)

Ожидаемо плохие результаты на фоне сильного падения цен на газ, теплой погоды и карантина в разных странах. Европейское направление просело на 50% за полгода, турецкое направление просто вымирает. На операционном уровне убыток больше 100 млрд, FCF минус 342 млрд!

3. Дивидендных подвох. Пообещали следовать своей дивполитике (выплатить 40% от скорректированной чистой прибыли) и огласили 216 млрд базу расчета дивидендов за 1 полугодие (3,5 рубля примерно на акцию). Если 2 полугодие будет суперское – может быть 8 рублей будет дивиденд по итогам года, пока еще сложно прикидывать. Есть и стоп фактор, согласно принятой дивидендной политике при превышении показателя чистый долг/EBITDA 2,5х (данный показатель уже скакнул на 2,3х и точно превысит рубеж из-за отрицательного FCF) дивиденды могут быть снижены.

4. Если заходить в рассуждения дальше, экономического эффекта в текущих условиях достройка Северного потока 2 Газпрому не дает (может сделает более дешевым транзит через Украину в будущем). Существующая труба и так не догружена в обьемах поставки, во второй трубе необходимости нет. И даже не столько в цене проблема, она в другом — в рынке сбыта, и у Газпрома проблемы с этим. Они даже опять заговорили о новой программе газификации внутри страны.

5. Техническая картина. Бумаги пробили уровень 180 руб. вниз и сохраняется потенциал уйти еще ниже к 160 руб., до локальных минимумов на ковиде.

🗣Согласны с аргументами? Ждёте Газпром по 160 руб.? Делитесь мыслями в комментариях! #GAZP

@PravdaInvest

Роман Ранний, проблема с рынком ЕС решается не просто, а очень просто — не будут покупать газ по приемлемым ценам — в РФ чтобы сбалансировать внешнюю торговлю просто сократят закупки в ЕС (таможня, тарифы, налоги ЕС овских компаний в РФ, прижать офшоры, ...) — чудес на свете не бывает, если у страны нет денег на импорт то она переходит на отечественные продукты безо всяких указаний свыше. Налог на дивиденды иностранных акционеров (или налог на всех акционеров + налоговые скидки резидентам) — тоже неплохо. Судя по массовой чернухе в продажных СМИ деньги выведенные из Яндекса хотят загнать в Газпром. 8,8% по сравнению с -1% по евро-облигам тоже не хухры-мухры…

Максим,

1) Европе придётся покупать газ по приемлемым для нас ценам. Они потребляют 500 млрд. м3 газа в год. И эта цифра растёт.

2) Себестоимость газа по трубе = $20 / 1000 м3. Себестоимость СПГ = $120-200.

3) Достаточные запасы газа (для долгосрочного снабжения) + труба (для «дешёвой» для нас доставки) есть только у России.

Никуда не денутся.

Брать пленных и решать что с ними делать будем позже. Надо только немного подождать :)

Владимир, не надо иллюзий «монополия газпрома» это миф который муссируется в ЕС с целью сбить цены на газ или вернуть часть уплаченных денег в виде штрафов. Их грантоеды продвигают эту идею в РФ.

Реально газпром ни когда не поставлял газа в ЕС более 30%, а сейчас поставляет менее 25%.

РФ надо развивать внутреннюю переработку газа. ЕС дальней перспективе газ нужен будет для отопления, энергетики и транспорта.

ЕСовсикй химпром который потребляет газ не конкурентоспособен на сырье 30% которого надо сжечь при транспортировке. Мин потребности газа ЕС на долгосрок и надо рассчитывать из величины потреляемой на отопление и энергетику. Причём Газпрому достанется только то что ЕС не купит в других местах (например они неплохо воровали нефть в Нигерии и воруют сейчас в Ливии). У Франции например до сих пор 15 стран колоний.

Максим,

Газпром не монополист, но:

1) Сегодня пропускная способность всех имеющихся труб позволяет Газпрому доставить на рынок только 125 млрд м3 газа в год.

2) Европа потребляет 500 млрд м3 газа в год.

3) Пока у Европы получается добирать 375 млрд в год из оставшихся внутренних месторождений (Гронингенское месторождение, Норвегия, небольшие месторождения в Средиземноморье) но это ненадолго, учитывая объёмы запасов и годовой расход.

4) Когда иссякнут внутренние месторождения, а это только вопрос обозримого будущего — недостачу придётся добирать из СПГ по совсем другим расценкам.

Будет отличное время обсудить их прошлое и будущее поведение а также удобные нам цены.

Труба (СП-2) нужна Европе больше, чем нам.

Время на нашей стороне.

Владимир, труба нужнее, но сейчас надо показать псам их место, чтоб не наглели, а потом заставим еще одну построить.

Yury Platonov, Прямо-такие «покажешь»? Прямо-таки «заставишь»?

«Показывать» или пытаться кого-то «заставить» — удел таких временных территориальных образований как Украина или Польша.

Германия (как и Россия) — империя, которая мыслит совсем другими категориями.

И у этой империи есть цель = много дешёвой энергии.

Владимир, «И у этой империи есть цель = много дешёвой энергии.»

Россияне уже стали самой дешёвой энергией!

МРОТ РФ равен МРОТ Алжиру, менее 1$ в час!

Используют в суровом климате валежник!

Едят фальсифицированные продукты!

Смертность превышает над рождаемостью!

Какая цель у Империи и Сверхдержавы?

мимо проходил, а официальный МРОТ Индии = 30 центов / чаc. И это 5-я экономика мира

Дешёвая и многочисленная рабочая сила — хорошее преимущество.

Владимир, «Дешёвая и многочисленная рабочая сила — хорошее преимущество.»

Для кого? Для олигархов? Для «государства»? Вы бы хотели быть дешёвой раб силой в своей собственной стране? Вас бы согревала мысль, что за счёт вас экономика страны на каком-то там 3-5 месте сверху?

ZaPutinNet,

В данном случае (В аспекте Газпром-а и ряда других компаний-экспортёров) низкая стоимость рабочей силы это преимущество для меня лично, как акционера.

Владимир, ну да, логично, только это как-то хреново работает, весь мир инвестирует в американские компании, где стоимость раб силы отнюдь не дешёвая, не говоря уже об АйТи гигантах, где какой-нибудь программист или инженер получает как добрый десяток-полтора наших работяг на заводе.

Lucid Motors представил серийный электромобиль Lucid Air

10 сентября 2020, 20:42

Американская компания Lucid Motors представила серийный электрический седан Lucid Air. Новинка, прозванная «убийцей Tesla», получила 34-дюймовый дисплей в салоне и рекордный запас хода – 517 миль или 832 километра. Старт продаж намечен на весну 2021 года.

Внешне седан почти идентичен одноименному концепту образца 2016 года. Он построен на собственной платформе компании – LEAP (Lucid Electric Advanced Platform) и слегка превосходит Tesla Model S по габаритам. Длина «четырехдверки» достигает 4975 миллиметров, а колесная база – 2960 миллиметров.

Уникальной особенностью новинки стало панорамное лобовое стекло, доходящее почти до середины крыши. Плюс ко всему, у машины есть аж два багажника – передний объемом 202 литра и задний на 456 литров.

В салоне Air установлен гигантский горизонтальный 5K-дисплей диагональю 34 дюйма, объединяющий в себе приборную панель с бортовым компьютером и мультимедийную систему. Второй экран – на центральном тоннеле – тоже полностью сенсорный, он отвечает за различные дополнительные функции и выдвигается при использовании.

Первыми на рынок выйдут топовые модификации седана. Весной 2021 года в продаже появится Lucid Air Grand Touring за 139 000 долларов. Такой седан получит 800-сильную силовую установку и батарею емкостью 113 кВТ*ч, одного заряда которой хватит на 832 километра «автономного» пути, а время разгона до первой «сотни» составит всего 3 секунды.

avtonovostidnya.ru/novinki/227767-lucid-motors-air?utm_source=yxnews&utm_medium=desktop

Видок бодрый у тачки

📌5 причин почему мы НЕ покупаем Газпром!

1. Резко негативный новостной фон вокруг компании. На фоне истории с Навальным, даже в партии Меркель начали звучать призывы заморозить Северный поток-2, который и так уже почти год не могут достроить из-за санкций США, а теперь вообще неясно достроят ли. Денег в проект закопали много, окупится ли он вообще – вопрос тоже открытый. Киев (не хочет терять транзитные млрд), оппозиционная партия «Зеленые», американские сенаторы: все набросились на проект Северный поток-2 защищая права человека, в данном случае Навального.

2. Отчет Газпрома за 2 кв. по МСФО:

— Выручка 1,16 трлн руб. (-34,8% г/г)

— EBITDA 93,85 млрд руб. (-81,4% г/г)

— Чистая прибыль 149,2 млрд руб. (-50,4% г/г) (только за счет курса рубля)

Ожидаемо плохие результаты на фоне сильного падения цен на газ, теплой погоды и карантина в разных странах. Европейское направление просело на 50% за полгода, турецкое направление просто вымирает. На операционном уровне убыток больше 100 млрд, FCF минус 342 млрд!

3. Дивидендных подвох. Пообещали следовать своей дивполитике (выплатить 40% от скорректированной чистой прибыли) и огласили 216 млрд базу расчета дивидендов за 1 полугодие (3,5 рубля примерно на акцию). Если 2 полугодие будет суперское – может быть 8 рублей будет дивиденд по итогам года, пока еще сложно прикидывать. Есть и стоп фактор, согласно принятой дивидендной политике при превышении показателя чистый долг/EBITDA 2,5х (данный показатель уже скакнул на 2,3х и точно превысит рубеж из-за отрицательного FCF) дивиденды могут быть снижены.

4. Если заходить в рассуждения дальше, экономического эффекта в текущих условиях достройка Северного потока 2 Газпрому не дает (может сделает более дешевым транзит через Украину в будущем). Существующая труба и так не догружена в обьемах поставки, во второй трубе необходимости нет. И даже не столько в цене проблема, она в другом — в рынке сбыта, и у Газпрома проблемы с этим. Они даже опять заговорили о новой программе газификации внутри страны.

5. Техническая картина. Бумаги пробили уровень 180 руб. вниз и сохраняется потенциал уйти еще ниже к 160 руб., до локальных минимумов на ковиде.

🗣Согласны с аргументами? Ждёте Газпром по 160 руб.? Делитесь мыслями в комментариях! #GAZP

@PravdaInvest

Роман Ранний, проблема с рынком ЕС решается не просто, а очень просто — не будут покупать газ по приемлемым ценам — в РФ чтобы сбалансировать внешнюю торговлю просто сократят закупки в ЕС (таможня, тарифы, налоги ЕС овских компаний в РФ, прижать офшоры, ...) — чудес на свете не бывает, если у страны нет денег на импорт то она переходит на отечественные продукты безо всяких указаний свыше. Налог на дивиденды иностранных акционеров (или налог на всех акционеров + налоговые скидки резидентам) — тоже неплохо. Судя по массовой чернухе в продажных СМИ деньги выведенные из Яндекса хотят загнать в Газпром. 8,8% по сравнению с -1% по евро-облигам тоже не хухры-мухры…

Максим,

1) Европе придётся покупать газ по приемлемым для нас ценам. Они потребляют 500 млрд. м3 газа в год. И эта цифра растёт.

2) Себестоимость газа по трубе = $20 / 1000 м3. Себестоимость СПГ = $120-200.

3) Достаточные запасы газа (для долгосрочного снабжения) + труба (для «дешёвой» для нас доставки) есть только у России.

Никуда не денутся.

Брать пленных и решать что с ними делать будем позже. Надо только немного подождать :)

Владимир, не надо иллюзий «монополия газпрома» это миф который муссируется в ЕС с целью сбить цены на газ или вернуть часть уплаченных денег в виде штрафов. Их грантоеды продвигают эту идею в РФ.

Реально газпром ни когда не поставлял газа в ЕС более 30%, а сейчас поставляет менее 25%.

РФ надо развивать внутреннюю переработку газа. ЕС дальней перспективе газ нужен будет для отопления, энергетики и транспорта.

ЕСовсикй химпром который потребляет газ не конкурентоспособен на сырье 30% которого надо сжечь при транспортировке. Мин потребности газа ЕС на долгосрок и надо рассчитывать из величины потреляемой на отопление и энергетику. Причём Газпрому достанется только то что ЕС не купит в других местах (например они неплохо воровали нефть в Нигерии и воруют сейчас в Ливии). У Франции например до сих пор 15 стран колоний.

Максим,

Газпром не монополист, но:

1) Сегодня пропускная способность всех имеющихся труб позволяет Газпрому доставить на рынок только 125 млрд м3 газа в год.

2) Европа потребляет 500 млрд м3 газа в год.

3) Пока у Европы получается добирать 375 млрд в год из оставшихся внутренних месторождений (Гронингенское месторождение, Норвегия, небольшие месторождения в Средиземноморье) но это ненадолго, учитывая объёмы запасов и годовой расход.

4) Когда иссякнут внутренние месторождения, а это только вопрос обозримого будущего — недостачу придётся добирать из СПГ по совсем другим расценкам.

Будет отличное время обсудить их прошлое и будущее поведение а также удобные нам цены.

Труба (СП-2) нужна Европе больше, чем нам.

Время на нашей стороне.

Владимир, труба нужнее, но сейчас надо показать псам их место, чтоб не наглели, а потом заставим еще одну построить.

Yury Platonov, Прямо-такие «покажешь»? Прямо-таки «заставишь»?

«Показывать» или пытаться кого-то «заставить» — удел таких временных территориальных образований как Украина или Польша.

Германия (как и Россия) — империя, которая мыслит совсем другими категориями.

И у этой империи есть цель = много дешёвой энергии.

Владимир, «И у этой империи есть цель = много дешёвой энергии.»

Россияне уже стали самой дешёвой энергией!

МРОТ РФ равен МРОТ Алжиру, менее 1$ в час!

Используют в суровом климате валежник!

Едят фальсифицированные продукты!

Смертность превышает над рождаемостью!

Какая цель у Империи и Сверхдержавы?

мимо проходил, а официальный МРОТ Индии = 30 центов / чаc. И это 5-я экономика мира

Дешёвая и многочисленная рабочая сила — хорошее преимущество.

Владимир, «Дешёвая и многочисленная рабочая сила — хорошее преимущество.»

Для кого? Для олигархов? Для «государства»? Вы бы хотели быть дешёвой раб силой в своей собственной стране? Вас бы согревала мысль, что за счёт вас экономика страны на каком-то там 3-5 месте сверху?

Компания уже запустила Uber Green в 15 городах США и Канады. Пассажиры могут выбрать для поездки более экологически чистый автомобиль, доплатив за это доллар. К концу года компания намерена распространить программу на 65 городов по всему миру.

Не очень понимаю, отчего такой позитив. Уже пришла к уровням, когда платили 72р на акцию.

Но ведь такого убойного как 2п2018 пока не светит...

За 1п20 заработали 25р, дали дивы 20. При таком же втором полугодии, ну будет 40р див от силы… А то и те же 30, как в 2019. Вот и получается, что 5ти процентная доха уже чуть ли не как ограничение сверху…

zzznth, а где позитив? Котиры не выросли на объявлении див. Да и вообще, времена нынче кризисные, нужно и 5% радоваться.

Промелькнула тема сверхмолекулярного полиэтилена: тверже чем сталь, с рабочей Т от -100 до + 150 и стоимостью 5 млн. руб. за тонну.

Я про такой впервые слышу

www.business-gazeta.ru/article/478836

Rondine, «который крепче любой стали» — с трудом верится

ZaPutinNet, ну допустим тот же карбон прочнее по некоторым характеристикам некоторых видов стали.

Grisha_che, Я так понял, что это технология далеко не новая. Далеко ходить не буду, вот статейка с википедии. Ну ещё вчера пару статей почитал. То, что СВМПЭ прочнее любой стали это, мягко говоря, не так.

СВМПЭ имеет достаточно высокий модуль упругости при изгибе — около 1 ГПа и разрушающее растягивающее или изгибное напряжение 20—40 МПа (~4 кгс/мм²)[6][8][5], уступая, таким образом, по разрушающим напряжениям лучшим высоколегированным малоуглеродистым высокочистым сталям в 50—100 раз, а по модулю упругости — в 200 раз (например, инструментальная сталь 4Х5МФС после низкотемпературной термомеханической обработки или аусформинга имеет напряжение разрушения σb≈250 кгс/мм² и предел текучести σ0,2≈180—230 кгс/мм²)[11]. Однако благодаря низкой плотности, в 8—8,5 раз меньшей, чем у сталей, и высокой усталостной прочности (выносливости), изделия из СВМПЭ могут конкурировать по показателю прочность/собственный вес с изделиями из низкопрочных конструкционных сталей и даже превосходить их.

Промелькнула тема сверхмолекулярного полиэтилена: тверже чем сталь, с рабочей Т от -100 до + 150 и стоимостью 5 млн. руб. за тонну.

Я про такой впервые слышу

www.business-gazeta.ru/article/478836

Rondine, «который крепче любой стали» — с трудом верится

как-то запутанно написали, когда выросло?

ZaPutinNet, это РСБУ

Александр Е, а мсфо будет?

ну вот, а вы переживали 19-ть, 18-ть, походу, теперь такие цены не скоро будут, всем кто слил — терпения

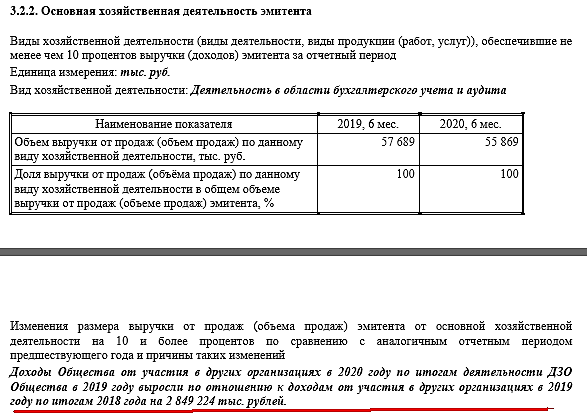

Результатом финансово-хозяйственной деятельности Общества по итогам 6 месяцев2020 года является: 2850472 тыс.руб.

как-то запутанно написали, когда выросло?

как-то запутанно написали, когда выросло?

никак, потому, что это не «новость»

ZaPutinNet, ну она от 21августа, так то не новость, но отмена выплаты дивов всегда не радужно отражалась на бумагах то

shelma, почитайте ветку, уже писали, что СД рекомендовал дивы не выплачивать за 2019 год.

ZaPutinNet, я в курсе про 19ый год, а то, что стоит выплата дивов в сентябре-это за 2020ый?

shelma, ну по дате выплаты я не знаю, а собрание акционеров на 31.08 назначено, там обещают 5 рэ за 1 полугодие

ZaPutinNet, ясно, спасибо)

shelma, я всего года 1,5 на бирже, встречал только 1 случай когда рекомендация СД не была утверждена

никак, потому, что это не «новость»

ZaPutinNet, ну она от 21августа, так то не новость, но отмена выплаты дивов всегда не радужно отражалась на бумагах то

shelma, почитайте ветку, уже писали, что СД рекомендовал дивы не выплачивать за 2019 год.

ZaPutinNet, я в курсе про 19ый год, а то, что стоит выплата дивов в сентябре-это за 2020ый?

shelma, ну по дате выплаты я не знаю, а собрание акционеров на 31.08 назначено, там обещают 5 рэ за 1 полугодие

никак, потому, что это не «новость»

ZaPutinNet, ну она от 21августа, так то не новость, но отмена выплаты дивов всегда не радужно отражалась на бумагах то

shelma, почитайте ветку, уже писали, что СД рекомендовал дивы не выплачивать за 2019 год.

никак, потому, что это не «новость»

Бизнес, 24 авг, 00:05

«Единая Россия» предложит подключать население к газу за счет «Газпрома»

«Единая Россия» считает, что подключать гражданам газ в домах стоит за счет «Газпрома». Расходы монополии — примерно 2 трлн руб. — могут быть компенсированы за счет льгот по НДПИ или выпуска «вечных» бондов

«Единая Россия» предлагает возложить все затраты по подключению российских граждан к газораспределительным сетям на «Газпром». С такими предложениями сегодня, 24 августа, выступит секретарь генсовета партии Андрей Турчак на совещании по теме газификации регионов и подключения граждан к газораспределительным сетям, сообщили РБК два источника в партии. В совещании также примут участие представители Минэнерго, «Газпрома», «Межрегионгаза», ФАС, Минфина, Минсельхоза, а также ряд губернаторов.

По предварительным оценкам, «Газпрому» потребуется компенсация в размере приблизительно 2 трлн руб., говорят собеседники РБК в «Единой России». По итогам совещания предложение о подключении граждан к газу за счет «Газпрома» будет направлено президенту и в правительство. Расходы «Газпрома» компенсирует господдержка: например, в формате льгот по налогу на добычу полезных ископаемых (НДПИ), либо за счет выпуска бессрочных облигаций, говорят собеседники РБК. Но окончательных решений о том, какой именно будет форма, пока нет.

РБК направил запрос в пресс-службу «Единой России», Минэнерго, «Газпрома», «Газпром Межрегионгаз» и Минфин.

Во сколько это обойдется «Газпрому»

В июне президент Владимир Путин дал поручение «Газпрому», правительству и региональным органам власти найти источники финансирования для подключения граждан к газу «без привлечения их (граждан) средств». Также он поручил провести газификацию в России в два этапа: до 2024-ого и до 2030-ого годов. Ее объем должен вырасти с текущих порядка 70% до 83% по стране. Предложение «Единой России» сформулировано в рамках этого поручения президента, поясняет один из собеседников РБК.

Консультации на эту тему велись с самим «Газпромом» и Минэнерго, представители компании и ведомства готовы инициативу поддержать, утверждают источники РБК в партии. Позиция Минфина им пока неизвестна.

Стоимость подключения к газу одного домовладения, по оценкам партии, в среднем по стране достигает порядка 400 тыс. руб. в зависимости от региона, где-то цена доходит до 600 тыс. руб. Автономная газификация в Подмосковье с помощью газгольдера на сжиженном газе обойдется в более 200 тыс. руб за домохозяйство.

Подробнее на РБК:

www.rbc.ru/business/24/08/2020/5f3fd7cc9a794705a2806972