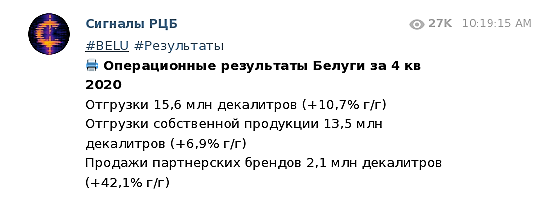

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли

drbv,

по рсбу ЧП за 9м20 по срав с 9м19 выросла на 12%.

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

Причиной роста является разгот от телеграмм каналов

Порты России

В России есть растущие сектора экономики, стабильность не до всюду дошла.

Скажем спасибо глобализации, росту трансграничной торговли и свободному рынку. Россия может забрать себе хороший кусок мирового транспортного пирога — Северный Морской Путь, стать частью Великого Шелкового Пути на транзите Китай-Европа.

Прибалтика тихо плачет в сторонке с постоянно уменьшающимся грузопотоком — сами виноваты. Российские чиновники, которые курировали развитие портовой инфраструктуры на протяжении десятилетий — большие молодцы.

Отечественные портовые мощности, которые торгуются на бирже отличаются высокой маржинальностью за счёт рублёвых расходов и долларовой стоимости за перевалку. НМТП, ДВМП, Global Ports - супер активы для инвестиций с прицелом в несколько лет.

Тезисно про каждую из них:

1. Global Ports — порты по перевалке контейнеров от Балтики до Дальнего Востока. Контейнерный рынок растёт неимоверными темпами, в том числе и в России. Можно ли как то в этом поучаствовать? Моё мнение — даже нужно.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев,

убыток за 9 мес из-за валютной переоценки может как-то отразиться на размере дивов или вообще на возможность их выплаты в 21м?

Arslan, по див политике не менее 50% от ЧП, принимая во внимание FCF. с FCF все в норме, валютная переоценка даст прибыль в 4Q (бакс укрепился на 5%), но все зависит от Транснефти. Мой прогноз минимальные дивы — 0.4 рубля, оптимистично 0.7-0.8 р.

Порты России

В России есть растущие сектора экономики, стабильность не до всюду дошла.

Скажем спасибо глобализации, росту трансграничной торговли и свободному рынку. Россия может забрать себе хороший кусок мирового транспортного пирога — Северный Морской Путь, стать частью Великого Шелкового Пути на транзите Китай-Европа.

Прибалтика тихо плачет в сторонке с постоянно уменьшающимся грузопотоком — сами виноваты. Российские чиновники, которые курировали развитие портовой инфраструктуры на протяжении десятилетий — большие молодцы.

Отечественные портовые мощности, которые торгуются на бирже отличаются высокой маржинальностью за счёт рублёвых расходов и долларовой стоимости за перевалку. НМТП, ДВМП, Global Ports - супер активы для инвестиций с прицелом в несколько лет.

Тезисно про каждую из них:

1. Global Ports — порты по перевалке контейнеров от Балтики до Дальнего Востока. Контейнерный рынок растёт неимоверными темпами, в том числе и в России. Можно ли как то в этом поучаствовать? Моё мнение — даже нужно.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев,

убыток за 9 мес из-за валютной переоценки может как-то отразиться на размере дивов или вообще на возможность их выплаты в 21м?

Порты России

В России есть растущие сектора экономики, стабильность не до всюду дошла.

Скажем спасибо глобализации, росту трансграничной торговли и свободному рынку. Россия может забрать себе хороший кусок мирового транспортного пирога — Северный Морской Путь, стать частью Великого Шелкового Пути на транзите Китай-Европа.

Прибалтика тихо плачет в сторонке с постоянно уменьшающимся грузопотоком — сами виноваты. Российские чиновники, которые курировали развитие портовой инфраструктуры на протяжении десятилетий — большие молодцы.

Отечественные портовые мощности, которые торгуются на бирже отличаются высокой маржинальностью за счёт рублёвых расходов и долларовой стоимости за перевалку. НМТП, ДВМП, Global Ports - супер активы для инвестиций с прицелом в несколько лет.

Тезисно про каждую из них:

1. Global Ports — порты по перевалке контейнеров от Балтики до Дальнего Востока. Контейнерный рынок растёт неимоверными темпами, в том числе и в России. Можно ли как то в этом поучаствовать? Моё мнение — даже нужно.

Авто-репост. Читать в блоге >>>

че творят…

После этого:

tass.ru/proisshestviya/10155241

громадные затраты предстоят «МОЭСКу» на сгоревшие кабели.

P.S.

Дивидендов за 9М2020 уже не будет точно,

так теперь и дивиденды за весь 2020 г. под большим вопросом.

Коллеги, из отчета РСБ за 9 мес Легенды вижу, что валовая прибыль всего 3,246 мио, тогда как доха от участия в других организациях и прочие доходы 167 и 265 мио, соответственно. Это что получается, стройкой они зарабатывают меньше? Чем они помимо стройки еще занимаются? И где это можно прочесть? В ЕЖО за 3 кв?

Arslan, у них стройкой дочки занимаются

500 облигации не очень надёжного банка в современных реалиях это конечно круто)

МТС, разбор отчета и перспектив

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

Авто-репост. Читать в блоге >>>

Пожалуйста, подскажите, кто разбирается в финансовой отчетности, хватит ли Калужской сбытовой компании денег погасить все свои облигации Калужская СбытКом-1-1-боб (ISIN RU000A0ZZYL5), если их все предъявят к оферте 20.12.2021?

Дано: эмитировано 629 443 штук, т.е. нужно будет заплатить 629 млн рублей (ссылка: www.rusbonds.ru/ank_obl.asp?tool=147980 )

Решил изучить финансовую отчетность за 2019 год: www.ksc.kaluga.ru/?content=doc&id=5672&dirid=295

Годовая прибыль компании на порядок (если не на два) меньше требуемой суммы.

Ликвидные активы:

Денежные средства — 51 млн рублей.

Из статьи «внеоборотные активы»:

Инвестиции в долевые инструменты — 541.7 млн рублей

Чистых денег очевидно не хватит, чтобы выкупить облигации.

Т.е. чтобы погасить весь выпуск, им придется распродать все их инвестиции в долевые инструменты. Кстати, что это вообще такое в данном случае? Удастся ли это сделать по указанной или близкой цене?

Или следует ожидать рефинансирование этого выпуска по более низкой ставке в рамках второго выпуска облигаций или банковского кредита?

Кто что думает по этому поводу?