комментарии Тимофей Мартынов на форуме

-

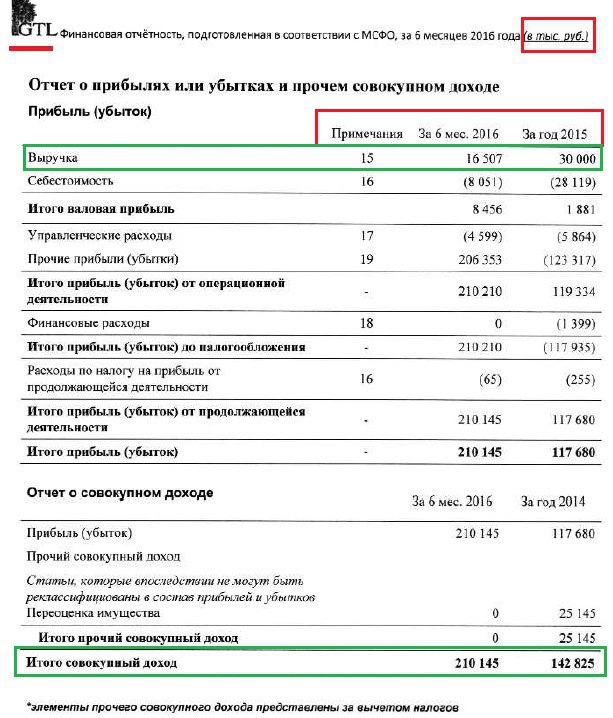

- ВАУ! ГТЛ опубликовала отчет МСФО !

Интересно, что это за прочие прибыли убытки?)

Промсвязьбанк, камент к отчету Распадской

Промсвязьбанк, камент к отчету РаспадскойПадение выручки компании произошло на фоне снижения добычи и снижения цен на уголь в среднем на 20%. Себестоимость «Распадской» снижалась менее существенно (на 10% до 25 долл./т), что стало причиной более существенного сокращения EBITDA. В целом результаты компании можно отметить как слабые. «Распадская» демонстрирует слабые операционные показатели, которые не позволяют ей нивелировать падение цен.

Атон, комментарий к отчетности Россетей:

Атон, комментарий к отчетности Россетей:Мы считаем результаты «Россетей» сильными, хотя и частично ожидаемыми. Нам нравится, что FCF вышел в плюс, хотя еще непонятно, как будет выглядеть показатель за весь год, учитывая, что компания собирается войти в еще более капиталоемкий режим во 2П16, судя по прогнозу по капзатратам на 2016 год. Телеконференция не дала никакой новой информации, и мы считаем ее абсолютно НЕЙТРАЛЬНОЙ для котировок компании.

Атон, комментерий к отчетности Банка

Атон, комментерий к отчетности БанкаБанк «Санкт-Петербург» опубликовал невпечатляющие результаты. Основная проблема заключается в том, что с 1П15 не наблюдается существенного улучшения финансовых показателей, за исключением роста ЧПМ. Кроме того, банк понизил свой прогноз по ROE до 5-10% с 10% ранее и повысил прогноз по стоимости риска до 3-3,5% с 2,5%-3%. Также нас беспокоит слишком высокий доход от торговых операций, поскольку это нестабильный источник доходов. В связи с этим мы не видим катализаторов для акций банка и подтверждаем рекомендацию ДЕРЖАТЬ. Акции банка торгуются с коэффициентом P/E 2016 равным 5,0x и P/BV 2016 равным 0,4x.

Уралсиб по отчету Татнефти:

Уралсиб по отчету Татнефти:Свободный денежный поток более чем удвоился за квартал

Высокие результаты Татнефти объясняются квартальным ростом цен нетбэк на нефть и нефтепродукты, а также увеличением нефтедобычи и эффективным контролем над расходами. Добыча нефти у Группы Татнефть увеличилась на 4,3% год к году и на 0,6% квартал к кварталу до 546 тыс. барр. в сутки, а объемы производства нефтепродуктов, включая сторонние НПЗ, – на 2,7% год к году и на 0,1% квартал к кварталу до 2,33 млн т. С учетом корректировки на изменения в оборотном капитале операционный денежный поток уменьшился год к году лишь незначительно – на 3% до 38 млрд руб. (0,58 млрд долл.), но вырос на 14% квартал к кварталу. Капзатраты возросли на 21% год к году и на 14% квартал к кварталу до 25 млрд руб. (0,38 млрд долл.), преимущественно из-за капвложений в добывающем сегменте, составивших 70% от их общего объема во 2 кв. 2016 г. В результате свободный денежный поток упал на 47% год к году, но увеличился на 117% квартал к кварталу до 18 млрд руб. (0,27 млрд долл.).

Ждем от менеджмента прогноза капзатрат на среднесрочную перспективу

То, что компания фокусируется на инвестициях в добычу, добиваясь роста производства тяжелых и вязких сортов нефти, на которые распространяются налоговые льготы, стало для нас приятным сюрпризом. Тем не менее мы хотели бы услышать от менеджмента о среднесрочных приоритетах Татнефти, поскольку пока нас беспокоит избыточное наращивание капзатрат в сегменте переработки. Мы рекомендуем ДЕРЖАТЬ обыкновенные и ПОКУПАТЬ привилегированные акции компании.

Sberbank Investment Research апрейд акций М.Видео:

Sberbank Investment Research апрейд акций М.Видео:М.Видео» опубликовала результаты за первое полугодие 2016 года по МСФО, которые существенно превзошли наши прогнозы. Рост выручки и более жесткий контроль над операционными расходами привели к тому, что фактическая EBITDA компании на 8% превысила наши ожидания, а рентабельность по EBITDA достигла 5,4% – это второе по величине значение, когда-либо наблюдавшееся в первом полугодии. В связи с этим мы повышаем наш прогноз EBITDA на 2016 год на 21% и полагаем, что в среднесрочной перспективе рентабельность по EBITDA будет оставаться на уровне около 6%. Мы также закладываем в нашу модель более долгосрочный курс доллар/рубль в 72,00 (вместо прежнего допущения в 77,00). Как следствие, наша целевая цена повышается до $6,30 за акцию. Мы подтверждаем нашу рекомендацию «покупать» бумаги ритейлера, который характеризуется высокими темпами роста выручки, доходом на акционерный капитал в 35% и доходностью свободного денежного потока в 15%, при том, что по коэффициенту «стоимость предприятия/EBITDA 2017о» его бумаги котируются на уровне 5,0. Согласно корпоративной стратегии, к 2020 году доля компании на рынке будет равна 25%, что предполагает превышение нашего прогноза, согласно которому компания в 2020 году будет занимать 20% рынка

Мечел — выручка не изменилась, компания вышла в прибыль (1 п/г, МСФО)

Мечел — выручка не изменилась, компания вышла в прибыль (1 п/г, МСФО)

")

Генеральный директор, О. Коржов:Сравнивая итоги первых шести месяцев текущего года с аналогичным периодом прошлого, можно увидеть схожие производственные результаты и объемы выручки. Тем не менее, финансовые результаты компании изменились в лучшую сторону — «Мечел» показал рост операционной прибыли на 23% до 17,2 млрд рублей, чистую прибыль по итогам данного периода в размере 8,3 млрд рублей и восстановление оборотного капитала.

(пресс-релиз)

На показатели компании положительно повлиял целый ряд внешних и внутренних факторов. Начало весны принесло оживление экспортных рынков металлургического сырья и внутреннего рынка стали. Цены на продукцию продемонстрировали рост по сравнению с достигнутыми в конце прошлого – начале текущего года минимумами. Рыночная ситуация способствовала повышению операционной прибыльности компании и улучшению ее финансовых результатов. Кроме того, в этот период мы завершили реструктуризацию кредитов с российскими государственными банками, что позволило выровнять уровни финансовых платежей. Также в конце июня завершилась сделка по продаже Газпромбанку 49% доли в Эльгинском проекте, что дало возможность сформировать источники для погашения кредитов на сумму 32,9 млрд рублей и просроченных процентных платежей прошлого периода.

В текущий момент мы наблюдаем снижение активности на рынке металлов, что компенсируется стремительным подъемом спотовых котировок на твердый коксующийся уголь. Это позволит сохранить рентабельность Группы в целом

МРСК Центра и Приволжья — рост чистой прибыли на 4%, выручки — на 12% за 1 п/г по МСФО

МРСК Центра и Приволжья — рост чистой прибыли на 4%, выручки — на 12% за 1 п/г по МСФО

Финансовый результат за 1 п/г по МСФО:

(Пресс-релиз)

ГМК НорНикель — выручка снизилась больше, чем чистая прибыль (1 п/г по МСФО)

ГМК НорНикель — выручка снизилась больше, чем чистая прибыль (1 п/г по МСФО)

финансовые результаты за 1 п/г по МСФО:

")

В целом, по нашим оценкам, ситуация на товарных рынках стабилизировалась, при этом на развитие ситуации на рынке никеля, где впервые за несколько лет образовался дефицит, компания начинает смотреть с осторожным оптимизмом. В этих условиях мы видим, что инвестиционная привлекательность наших акций растет, и со своей стороны, компания продолжит обеспечивать акционерам одну из ведущих в отрасли дивидендных доходностей

(пресс-релиз)

Шамиль Курмашов, заместитель генерального директора по коммерции ифинансам:

Шамиль Курмашов, заместитель генерального директора по коммерции ифинансам:Мы поддерживаем строгий контроль над операционными расходами, стремясь компенсировать сохраняющееся воздействие колебаний валютных курсов. В первом полугодии 2016 года общие операционные расходы росли меньшими темпами, чем выручка: удельная пассажирская выручка на кресло-километр выросла на 18,9% при росте удельных затрат на 8,6%. Среди прочих факторов, обеспечивших данный результат, были инициативы, направленные на повышение топливной эффективности, в результате которых удельноепотребление топлива на кресло-километр снизилось на 1,4% по сравнению с аналогичным периодом прошлого года до 22,8 граммов. Повышение топливной эффективности и сокращение удельного потребления топлива, а также снижение его средней стоимости позволили нам сдерживать расходы на топливо, нашу крупнейшую статью расходов, на практически неизменном уровне, несмотря на рост производственного налета часов по парку воздушных судов Группы на 4,6%.Мы прилагаем все усилия для сохранения текущих трендов и надеемся, что позитивный результат по чистой прибыли за отчетный период улучшит результат по финансовому году в целом и позволит возобновить выплату дивидендов акционерам ПАО «Аэрофлот»

(пресс-релиз)

")

")

")

")