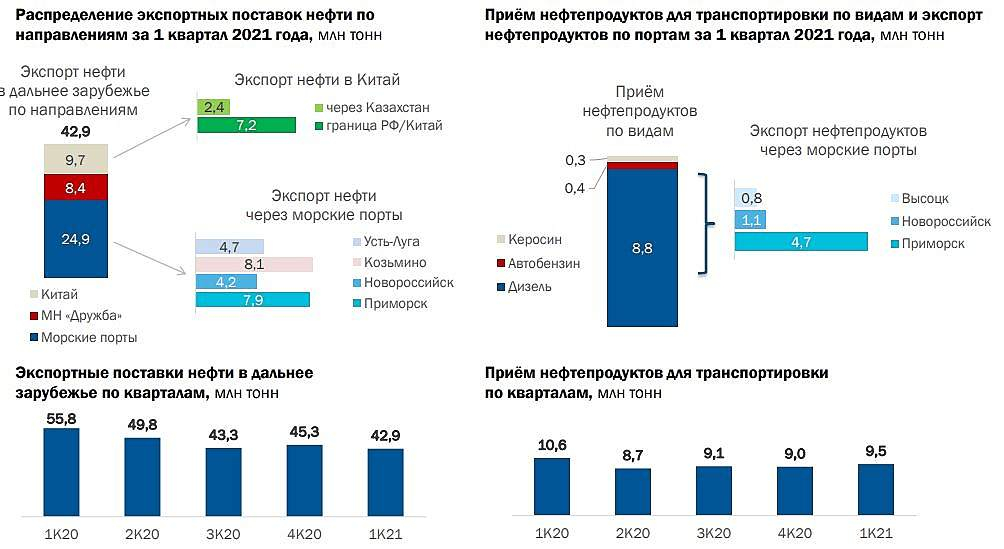

Динамика транспортировки нефти и нефтепродуктов на экспорт. Никак не оттолкнутся от дна

Дилетант, первый приз твой!

Динамика транспортировки нефти и нефтепродуктов на экспорт. Никак не оттолкнутся от дна

Транснефть отчиталась по МСФО за 1 квартал 2021. Динамика фин.показателей оказалась негативной:

Чистая прибыль сократилась на 11% год к году до 50,4 млрд.р.

Показатель EBITDA снизился на 13%, до116,4 млрд.р

Выручка уменьшилась на 4%, до 253,4 млрд. р

Причинами снижения стало ограничение объемов добычи нефти российскими нефтегазовыми компаниями на фоне коронавируса

Объем транспортировки нефти упал на 12% — до 105,6 млрд тонн, поставки нефтепродуктов — на 10%, до 9,5 млн тонн.

Общий долг снизился на 13% до 568,6 млрд.р за счет планового погашения биржевых облигаций и банковских кредитов

У компании постоянно растет годовая выручка, чистая прибыль немного нестабильна, чистый долг снижается много лет подряд, рентабельность по EBITDA 45,8%, маржинальность 14,3% — дело рук ФАСсс. Рентабельность активов 4,1% и капитала 6,5% достаточно слабая. Окупаемость компании 7,5х, платежеспособность 1х.

В текущем году Транснефть планирует потратить на реконструкцию 172 млрд.р. Инвестировать в НМТП 58 млрд.р. и направить на новые проекты 2 млрд.р

Несмотря на слабые показатели первого квартала, Транснефть в настоящее время имеет значительный потенциал роста. Поток нефти через ее трубы сейчас на низком уровне из-за ограничений ОПЕК+. Но к концу года ожидается выход добычи на полную мощность, так как, судя по растущим нефтяным котировкам, уже сейчас на рынке имеет место дефицит нефти.

Газпром, МСФО за 1 квартал 2021 года :

Добыча газа компанией выросла на 10,3% до 136,2 млрд куб. м.

Чистая прибыль составила 447,263 млрд рублей против убытка в 116,249 млрд рублей годом ранее.

EBITDA составила 698 млрд рублей.

Выручка от продаж составила 2,285 триллиона рублей, увеличившись на 31,3% в годовом выражении.

Продажи газа, подскочившие на 21,7%. Основными причинами такой динамики стали: холодная зима, снижение запасов газа в хранилищах и постепенное восстановление деловой активности в Европе, вызванное последствиями пандемии коронавируса.

Экспортные рублевые цены на газ, поставляемый в Европу и другие страны, выросли сразу на треть. В результате чистая выручка от экспорта газа в Европу выросла более чем в полтора раза до 727 млрд руб

Доходы от реализации газа в страны ближнего зарубежья выросли на 30% до 113 млрд руб.

Выручка от продаж на территории России увеличилась на 23%, составив 398 млрд руб

Чистая выручка от продажи газа увеличилась на 374 980 млн руб., или на 43%

Чистая выручка от продажи газа в Европу и другие страны увеличилась на 270 145 млн руб., или на 59%

Операционные расходы компании увеличились на 22,7%, составив 1,8 трлн руб

Компания повысила собственную оценку капитальных вложений с 1,788 трлн руб. до 1,832 трлн руб.

Расходы по уплате акциза сократились более чем наполовину, что было обусловлено влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке.

Предстоящая встреча Байдена и Путина и прогресс в строительстве «Северного потока-2» снижают риски вокруг Газпрома

Газпром МСФО 1кв2021 газ прет, и это еще без ESG

Фантастически «прет» Газпрому. Навес санкций побежден затяжным прыжком цен на газ и замерзшей Европой.

Вот скоро разгуляется ESG-движение и еще за следующий квартал удачно отчитается. Азиаты помогли, перекупив СПГ у Европы.

Все это уже привело к фантастически добрым дивидендам (досрочно «50%-ным», всем доля от 297 млрд руб пригодится).

Аналитики наперебой повышают прогнозы уже за 2021.

Еще бы, почти 9 руб дивидендов за 1кв2021 заработали. Жаль промежуточных не будет, а то бы котировки далеко за 300 руб перевалили бы.

Чистая прибыль 447,263 млрд руб, а в 1кв2020 был убыток 116,249.

Выручка +31% до 2,285 трлн руб, рост во всех сегментах, но газ традиционно — лучший и большой. Надежды на Китай оправдываются.

Скорректированный свободный денежный поток 467,796 млрд руб.

Долговую нагрузку удержит в «чистый долг»/EBITDA от 1х до 2х.

Запомним среднюю цену экспорта газа в дальнее зарубежье за квартал 193,9 долларов за тысячу кубометров.

Нераспределенная прибыль и прочие резервы 14,3 трлн руб. Денежные средства и их эквиваленты +64,6% до 1,272 трлн руб.

Прибыль на акцию за квартал 18,83 руб (а за 1кв2020 был убыток 4,92).

Интересно, что долгосрочные финансовые активы включают… нет, не криптовалюту, а акции Новатэка на 453,28 млрд руб.

Про суды и санкции много, начиная с 44 стр отчета.

Хороший отчет, так и тянется рука к «купить».

Россети Ленэнерго опубликовал финансовый отчет по МСФО за 1 квартал 2021 года

Доходы от услуг по передаче электроэнергии, на которые приходится подавляющая часть выручки компании, продемонстрировали двузначный темп прироста (+10,9% г/г), составив 23,2 млрд рублей. Ключевыми стали два момента: рост тарифов и наращивание объёмов передачи электроэнергии, на фоне холодных температур в начале текущего года и постковидного восстановления экономики.

Выручка выросла на 11% и составила 24,01 млрд рублей.

Чистая прибыль компании увеличилась на 23%, до 6,1 млрд рублей.

Основное влияние на рост прибыли оказало увеличение выручки по регулируемым видам деятельности и снижение прочих расходов, за счёт снижения величины создаваемых резервов

EBITDA выросла на 22,15% и составила 11,3 млрд рублей.

Величина чистого долга составила 24,3 млрд руб., что на 17,9% ниже значения на начало года, в основном в результате погашения кредитов за счет положительного чистого денежного потока от операционной деятельности.

Чистый долг/EBITDA составил 0,65х против 0,85х по состоянию на 31.12.2020

Потенциальный дивиденд за1 кв.21 г на одну привилегированную акцию — 6,0 руб., что по текущим котировкам сулит квартальную ДД на уровне 3,8%

Кредитный рейтинг по-прежнему находится на наивысшем уровне ААА(RU), что подтверждено кредитным агентством АКРА

Выручка за 1кв2021 выросла до 24 млрд руб (+11% к 21.6 млрд за 1кв2020) на фоне роста тарифов и обьемов потребления (в т.ч. из-за холодной погоды)

Операционные расходы выросли до 16.4 млрд (+4.5% 15.7 млрд)

Начисления резерва упали ниже 0.1 млрд (0.9 млрд)

Прочие доходы упали до 0.3 млрд (0.9 млрд)

Финансовые расходы остались на уровне 0.3 млрд

В итоге чистая прибыль выросла до 6.1 млрд руб (5 млрд) или 0.71 руб на акцию

Долг снизился до 26.8 млрд руб (31.4 млрд на начало года)

EBITDA 11.5 млрд (+22.6%)

Дебиторская задолженность выросла до 4.7 млрд (3.3 млрд на начало года)

Операционный денежный поток 10.6 млрд, капзатраты 5.4 млрд (6 млрд в 1кв2020), открытие депозитов 0.3 млрд, погашение долга 4.5 млрд

В результате денежные средства выросли на 0.3 млрд до 2.2 млрд руб

Отличный отчет. Продолжаю держать префы, дивиденды по которым жестко привязаны к ЧП РСБУ (за 1кв2021 «заработано» около 6 руб дивидендов).

Отчет по МСФО за 1 кв 21 опять не радует. Причиной падения показателей стало ограничение на полеты на фоне продолжения пандемии

Пассажиропоток — 7,37 млн.чел. (-32,4% г/г)

Выручка – 75,5 млрд.р. (-39%)

ЕBITDA – 7,7 млрд (-41%)

Убыток -24,7 млрд. (больше на 36% г/г)

Чистый долг – 675,5 млрд (-6%)

Долг/EBITDA – 31,2

Аэрофлот спасает от банкротства только поддержка государства

Восстановление показателей ожидается после массовой вакцинации населения, одобрением вакцины «Спутник-V» в Европе и возобновления пассажирских авиаперевозок. Исторически наши авиаперевозчики всегда восстанавливаются быстрее, чем мировые.

Аэрофлот опубликовал финансовый отчет по МСФО за 1 квартал 2021 года

Пандемия еще продолжает оказывать серьезное влияние на авиацию: международное авиационное сообщение осуществляется со значительными ограничениями

Пассажиропоток Аэрофлота в 1 кв 2021 года упал на 33%, до 7,4 млн человек: международный — на фоне карантинных ограничений из-за COVID-19 рухнул на 80%, до 905 тысяч человек, внутренний — остался на уровне 6,5 млн человек. Занятость кресел при этом выросла на 8,6 процентных пункта, до 80,1%.

Выручка снизилась на 39,1% по сравнению с аналогичным периодом прошлого года, до 75,498 млрд руб.

Чистый убыток составил 25,143 млрд рул (22,484 млрд в 1 квартале 2020 года – рост на 11,8%). Но по сравнению с 4-м кв.2020 года убыток сократился на 42%.

Операционные расходы снизились на 29,8% и составили 96,170 млрд рублей.

Показатель EBITDA составил 7,708 млрд рублей (-41% г/г).

Чистый долг вырос на 2,6%, до 675,4 млрд руб

Примечательно, что объем денежных средств и краткосрочных финансовых инвестиций составил 78,2 млрд руб. Компания сохранила значительную часть денежных средств, привлеченных в результате эмиссии акций в октябре 2020 года.

Дивиденды под большим вопросом, госструктуры планируют голосовать против выплаты дивидендов за 2020 год

Bloomberg прогнозирует возврат к чистой прибыли на уровне 18,4 млрд руб. и дивидендам в размере 3,8 руб. на акцию в 2022 году

Вышел отчет Татнефти по МСФО за 1 квартал. Этот отчет немного пролил свет на реальное снижение рентабельности компании, связанное с отменой льгот по уплате налога на добычу полезных ископаемых.

Что же видим:

НДПИ 1 кв. 2021 — 94 303 млн.

НДПИ 1 кв. 2020 — 65 561 млн.

НДПИ 1 кв. 2019 — 74 452 млн.

При этом данные по добыче:

1 кв. 2021 — 6 463 тыс. тонн

1 кв. 2020 — 7 281 тыс. тонн

1 кв. 2019 — 7 334 тыс. тонн

Рассчитаем удельные показания НДПИ/добыча тыс. тонн.

1 кв. 2021 — 14,59 млн./тыс. тонн

1 кв. 2020 — 9 млн./тыс. тонн

1 кв. 2019 — 10,15 млн./тыс. тонн

Таким образом, рост НДПИ составил примерно 52%.

Существенно ли это? Существенно. Рассчитаем форвардные показатели Татнефти исходя из удачной рыночной конъюнктуры, например для 2019 года.

Годовая выручка — 932 296 млн.

Чистая прибыль — 192 818 млн. (напомню, что в 4 кв. 2019 было обесценение основных средств на 29 млрд, итого чистая прибыль без разовых списаний — 221 820 млн.)

НДПИ 2019 фактическая — 298 592 млн.

Добыча 2019 — 29 798 тыс. тонн

НДПИ после отмены льготы: 29 798 тыс. тонн х 14,59 млн./тыс. тонн = 434 752 млн.

Получаем ожидаемую годовую прибыль в оптимальных условиях: 221 820 млн. + 298 592 млн. — 434 752 млн. = 85 660 млн.

При нынешней капитализации в районе 1 239 648 млн. Р/Е составляет 14,47. Не дешево. Дороже справедливой оценки. При этом буду рад, что сильно занижаю показатели. Только время покажет правоту представленных расчетов.

Khjv, для того чтобы посчитать реальный рост НДПИ его надо нормировать на текущую цену нефти в рублях. Без этого — все эти расчеты бесполезны. Тем более НДПИ увеличивают постепенно и отменяют экспортную пошлину, Вы про налоговый маневр слышали что-нибудь?

Татнефть 1 кв 2021

На мой взгляд, несколько противоречивые результаты. Двузначные темпы роста выручки и прибыли могут вводить в заблуждение, т.к. были достигнуты с низкой базы.

Выручка рекордная за всю историю компании, но из-за изменения налогообложения рентабельность упала в 1,5 раза.

Для сравнения: 3 кв 2018 г (предыдущий хай) выручка 252,8 млрд, EBITDA 94,4 млрд, ЧП 68,9 млрд. Сейчас Татнефть получила выручку 258 млрд, но EBITDA всего 65,6 млрд, а ЧП 43,6 млрд. Маржа по EBITDA упала на 12 п.п.

Большую часть прибыли от роста цен на нефть теперь государство забирает через налоги: по сравнению с 4 кв 2020 г. выручка из-за изменения цен выросла на 60 млрд, а государство увеличило налоги на 50 млрд.

Какой бы эффективной Татнефть ни была, компенсировать такой рост налоговой нагрузки невозможно.

Времена щедрых дивидендов закончились, показатели возвращаются к среднеотраслевым значениям, а значит, и премии в оценке у компании не будет. Докризисные 600-700 рублей за акцию с такой налоговой политикой достигнут только при нефти по 80-90 долл за бочку.

Убыток ТМК по МСФО за 1 кв. 2021 г. составил 4,847 млрд.руб., против прибыли 19,628 млрд.руб в предыдущем году.

Выручка увеличилась на 17,6% до 65,061 млрд. против₽55,319 млрд. годом ранее. Рост произошел на фоне постепенного восстановления деловой активности на ключевых рынках и в результате начала консолидации результатов предприятий Группы ЧТПЗ, чья доля в общей выручке Группы ТМК составила 8%

Выручка Российского дивизиона увеличилась на 16,1% на фоне роста цен реализации вслед за стоимостью сырья и вклада предприятий ЧТПЗ

Выручка Европейского дивизиона выросла на 45,5% благодаря восстановлению спроса со стороны ключевых отраслей, потребляющих трубную продукцию. Увеличению выручки также способствовал положительный эффект от пересчета из функциональной валюты в валюту представления отчетности.

Операционные расходы выросли на 21,6%, составив 63,3 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась на 23,2%, составив 39,1 млрд руб.

Продажи труб: 710 тысяч тонн (-1% г / г), хотя доля бесшовных труб в ассортименте увеличилась (77%)

Скорректированная EBITDA: снизилась до 8,4 млрд рублей, а маржа EBITDA упала до 13%;

Чистый долг/EBITDA: за март показатель вырос до 7,4x (по сравнению с меньше 3x в 2020 году).Общий долг компании после консолидации ЧТПЗ подскочил на три четверти, составив внушительные 349,8 млрд руб.

Отрицательный нетто-результат в блоке финансовых статей во многом был сформирован расходами на обслуживание долга (3,7 млрд руб.), а также отрицательными курсовыми разницами по валютной части активов в размере 2,2 млрд руб.

Недостатки:

— переоценена

— риск неопределенности изменения структуры акционерного капитала

— низкий free-float. В свободном обращении находится лишь 4,36% акций

— долларовый долг, который может расти, будет ослаблять дивиденды;

— спрос на продукцию в настоящее время снижен;

— в данном секторе имеет место перепроизводство.

Перспективы:

— подписано много новых контрактов, в том числе с компанией Роснефть

— компания берет курс на экологичные источники энергии, а также атомную энергетику и производство и хранение водорода.

ТМК отчиталась по МСФО за 1 квартал 2021

Что плохого:

— чистый долг 260,7 млрд руб, рост с 98,7 млрд руб

— операционная деятельность привела к убытку 5,125 млрд руб вместо прибыли 23,455 в 1 квартале 2020

— убыток 4,847 млрд руб вместо прибыли 19,628 в 1 квартале 2020

Что хорошего:

+ финансовые результаты купленной группы ЧТПЗ уже в этом отчете

+ Выручка выросла на 18% год к году и на 9% к предыдущему кварталу, 65,1 млрд руб

+ накопленная прибыль не растрачена, 30,8 млрд руб (чуть потрачена)

+ выручка в России 60,83, то есть почти вся, значит устойчивость будет в нынешние времена

Повторюсь, важно, что финансовые результаты купленной группы ЧТПЗ уже в этом отчете.

Продукция законтактована для «Восток Ойл» Роснефти.

Введен на ТМК-ИНОКС стан холодной прокатки труб мощностью 260 т для высокотехнологичной продукции для строительства атомных электростанций.

Прогноз на 2021:

+ по трубам OCTG — спрос сохранится.

+ европейский рынок восстановится

+ синергетический эффект от покупки ЧТПЗ

Но: не собирается уходить с Московской биржи, сохранит публичный статус, менеджмент сказал об отсутствии планов платить квартальные дивиденды. Приоритет — снижение долга.

Странное впечатление от отчета… призывает быть очень осторожными.

ТМК отчиталась по МСФО за 1 квартал 2021

Что плохого:

— чистый долг 260,7 млрд руб, рост с 98,7 млрд руб

— операционная деятельность привела к убытку 5,125 млрд руб вместо прибыли 23,455 в 1 квартале 2020

— убыток 4,847 млрд руб вместо прибыли 19,628 в 1 квартале 2020

Что хорошего:

+ финансовые результаты купленной группы ЧТПЗ уже в этом отчете

+ Выручка выросла на 18% год к году и на 9% к предыдущему кварталу, 65,1 млрд руб

+ накопленная прибыль не растрачена, 30,8 млрд руб (чуть потрачена)

+ выручка в России 60,83, то есть почти вся, значит устойчивость будет в нынешние времена

Повторюсь, важно, что финансовые результаты купленной группы ЧТПЗ уже в этом отчете.

Продукция законтактована для «Восток Ойл» Роснефти.

Введен на ТМК-ИНОКС стан холодной прокатки труб мощностью 260 т для высокотехнологичной продукции для строительства атомных электростанций.

Прогноз на 2021:

+ по трубам OCTG — спрос сохранится.

+ европейский рынок восстановится

+ синергетический эффект от покупки ЧТПЗ

Но: не собирается уходить с Московской биржи, сохранит публичный статус, менеджмент сказал об отсутствии планов платить квартальные дивиденды. Приоритет — снижение долга.

Странное впечатление от отчета… призывает быть очень осторожными.

Чистая прибыль «АФК Система» по МСФО за 1 кв 2021 г. составила ₽5,787 млрд., против убытка ₽1,477 млрд. в предыдущем году. Выручка увеличилась на 8,4% до ₽171,536 млрд. против ₽158,246 млрд. годом ранее.

Рост показателей обеспечен за счет сильной динамики ключевых консолидируемых бизнесов. МТС продемонстрировала высокие темпы роста основного бизнеса, несмотря на падение доходов от международного роуминга, а также добилась существенных успехов в развитии экосистемы цифровых сервисов.

Недавно Совет директоров одобрил новую дивидендную политику, согласно которой Корпорация будет стремиться выплачивать один раз в год дивиденды в размере не менее 0,31 руб. на 1 акцию в 2021 году, 0,41 руб. на 1 акцию в 2022 году и 0,52 руб. на 1 акцию в 2023 году. Дополнительно к базовому объему дивидендов, начиная с 2022 года, Совет директоров рекомендует к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя cкорр. OIBDA за предыдущий год, если Корпорация демонстрирует рост этого показателя более чем на 5% и при этом отношение Чистый долг/OIBDA на конец предыдущего года не превышает 3,0х.

Компания увеличила объем программы выкупа акций до 7,0 млрд руб. и продлила срок действия программы до 17 сентября 2022 г. Это может сказаться позитивно для динамики котировок. Buyback должен абсорбировать часть рыночного предложения бумаг и толкнуть цену акций вверх.

Сегодня вышли финансовые результаты АФК Система за 1 квартал 2021.

По сравнению с 1 кварталом 2020 года:

1. Выручка выросла на 8.4%.

2. EBITDA выросла на 6.1%.

3. Чистый убыток составил 2.4 млрд рублей.

Отчет компании был ожидаем, нельзя сказать, что он очень хорош или плох. Скорее всего, сегодняшний рост акций компании связан с тем,

что АФК Система собирается увеличить объем программы выкупа акций с 3 млрд рублей до 7 млрд рублей. Это позитивная новость, тем более,

что и срок обратного выкупа увеличили до 17.09.2022. Эта бумага есть у меня в портфеле, как одна из 8 лучших бумаг по итогам прошлого

года. В этом году рост акций составил уже почти 15%, что тоже не может не радовать.

Русская Аквакультура отчиталась по МСФО за 3 мес 2021

Что плохого

— Убыток 82,038 млн руб

— Биологические активы резко сократились на 22,7%, 7,706 млрд руб

— Торговая и прочая дебиторская задолженность выросла на 26,8%

— Нераспределенная прибыль немного сократилась на 3,2%, 3,098 млрд руб.

— Выросла себестоимость реализации на 19,6%

— Недостача по инвентаризации и списание биологических активов (гибель рыбы) на 108,6 млн руб

Что хорошего:

+ убыток за 3 мес 2021 в 4,1 раза ниже 3 мес 2020

+ выручка выросла на 12%, 3,852 млрд руб

+ основные средства выросли на 6%, 6,752 млрд руб

+ обязательства резко перетекли из краткосрочных в долгосрочные, проценты вероятнее пониже существенно

+ прибыль удвоилась почти от от переоценки сельскохозяйственной продукции

+ убыток от переоценки биологических активов сократился на 29%

+ Операционная прибыль все-таки увеличилась немного

+ примерно на 50% увеличили инвестиции на приобретение основных средств

Это из отчета. Радуют конечно 4 руб рекомендованных дивидендов по результатам первого квартала 2021 на фоне убытка. Но отчет — не золотая рыбка!

В дополнение к отчету намного оптимистичнее пресс-релиз russaquaculture.ru/press/news/pao-russkaya-akvakultura--obyavlyaet-finansovye-rezultaty-po-msfo-za-pervyy-kvartal-2021-goda-/

Стратегический прогресс в 2021 прекрасен!

Итог — инвесторы опоздали, сейчас исторические максимумы, котировки отросли как раз в последние 2 недели марта.

Отчет МСФО 1 кв 21г в целом оптимистичен

Выручка +12% г/г

Объем вылова и реализации +28% г/г

Стоимость биологических активов сократилась на 2,2 млрд., но

рост биомассы составил +116% г/г, то есть по весу количество рыб стало больше в 2 раза, но это за счёт молодняка, т.е. сохраняется потенциал роста биологической массы, а следовательно, и активов.

Убыток сократился с 335 млн до 82млн руб Убыток получился от переоценки биологических активов составил 1,2 млрд. Данная переоценка не означает гибель рыбы. Просто из-за холодной зимы рыба не успела вырасти.

Чистый денежный поток +22% г/г

Чистый долг уменьшился на 13% г/г

Долг/ EBITDA составило 1,6х против 1,8х годом ранее. Структура долга улучшилась за счет размещения облигаций

Дивиденды в размере 5 руб. (за 2020 г. в сумме — 10 руб.) и 4 рубля на одну обыкновенную акцию

Негатив — настораживает сравнительно низкая див.доходность 3,12% и снижение EBITDA на 7%. На это повлияла сезонность и более низкая цена продаж

Позитив — во 2 полугодии есть вероятность роста цен на рыбу в связи с сокращением производства в Чили и возможным открытием европейских рынков.

Доля собственных средств в активах составила 59%, что выше большинства мировых аналогов. Обязательства не растут, платёжеспособность составила 1,81х (намного лучше отрасли). Маржинальность бизнеса составляет 37,34% — лучше отрасли. Валовая рентабельность 45,52%, по EBITDA 41,17%, операционная 43,44% — все показатели очень привлекательные.

Отчет МСФО 1 кв 21г в целом оптимистичен

Выручка +12% г/г

Объем вылова и реализации +28% г/г

Стоимость биологических активов сократилась на 2,2 млрд., но

рост биомассы составил +116% г/г, то есть по весу количество рыб стало больше в 2 раза, но это за счёт молодняка, т.е. сохраняется потенциал роста биологической массы, а следовательно, и активов.

Убыток сократился с 335 млн до 82млн руб Убыток получился от переоценки биологических активов составил 1,2 млрд. Данная переоценка не означает гибель рыбы. Просто из-за холодной зимы рыба не успела вырасти.

Чистый денежный поток +22% г/г

Чистый долг уменьшился на 13% г/г

Долг/ EBITDA составило 1,6х против 1,8х годом ранее. Структура долга улучшилась за счет размещения облигаций

Дивиденды в размере 5 руб. (за 2020 г. в сумме — 10 руб.) и 4 рубля на одну обыкновенную акцию

Негатив — настораживает сравнительно низкая див.доходность 3,12% и снижение EBITDA на 7%. На это повлияла сезонность и более низкая цена продаж

Позитив — во 2 полугодии есть вероятность роста цен на рыбу в связи с сокращением производства в Чили и возможным открытием европейских рынков.

Доля собственных средств в активах составила 59%, что выше большинства мировых аналогов. Обязательства не растут, платёжеспособность составила 1,81х (намного лучше отрасли). Маржинальность бизнеса составляет 37,34% — лучше отрасли. Валовая рентабельность 45,52%, по EBITDA 41,17%, операционная 43,44% — все показатели очень привлекательные.