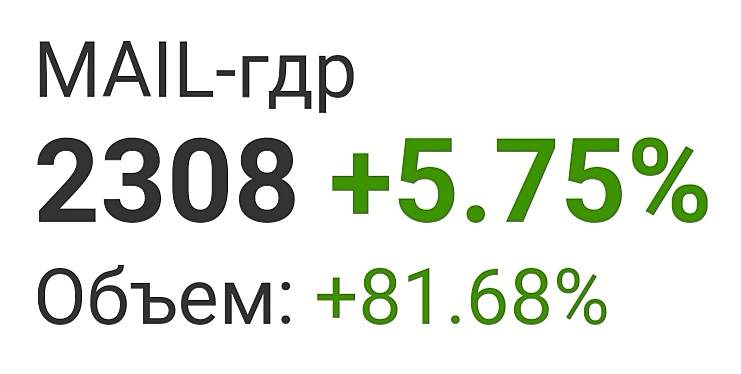

На чем MAIL летит? Яндекс догоняет?

Тимофей Мартынов, пост в 15:15 и оттуда вверх!

На чем MAIL летит? Яндекс догоняет?

Инвестократ пишет:

Московская биржа

Это одна из немногих компаний, которая показала хорошие результаты в период пандемии. Высокая волатильность на рынке всегда положительно влияет на доходы компании, поэтому, Мосбиржу можно считать защитным активом.

Результаты компании за 2 квартал:

Комиссионные доходы выросли на 21,8% г/г до 8 млрд. руб. Рост связан с увеличением объемов торгов на фондовом, срочном и денежном рынках.

Процентные доходы снизились на (10,5%) г/г до 3,8 млрд. руб. Падение связано со снижением процентных ставок, часть портфеля Мосбиржи сосредоточено в долговых инструментах, доходность по которым снизилась пропорционально падению ключевой ставки.

EBITDA выросла на 13,6% г/г до 9,3.

Чистая прибыль увеличилась на 8,6% до 6,3 млрд. руб.

Приток новых инвесторов положительно сказывается на динамике комиссионных доходов компании. В рамках стратегии планируется довести долю комиссионных доходов до 70%, к чему компания достаточно активно приближается.

Последние годы, по мере снижения ключевой ставки, падали и процентные доходы, а комиссионные доходы лишь компенсировали эту разницу. Этот фактор негативно влиял на рост чистой прибыли. Сейчас, когда ставки подошли близко к своим минимальным значениям, процентные доходы стабилизируются, а за счет роста комиссионных доходов, показатели компании вновь вернутся к росту.

Позитивно на доходах отразятся еще 2 важных фактора:

✔️Запуск вечерней сессии, результаты которой менеджмент уже оценил, доля торгов на ней составила около 6% от общего объема.

✔️Начало торгов иностранными эмитентами с этой недели.

Вот, что по этому поводу сказал председатель Правления Мосбиржи, Юрий Денисов:

«Мы стремимся расширять возможности работы на биржевых рынках для растущего класса частных инвесторов: запустили вечернюю сессию на рынке акций, со следующей недели начинаем торги акциями иностранных эмитентов. Первые положительные результаты вечерней сессии на рынке акций (в некоторые дни – до 7% дневного объема) показывают, что наш стратегический ориентир на расширение времени торгов на биржевых рынках выбран верно.»

От динамики роста чистой прибыли (ЧП) будут зависеть и будущие дивиденды. Последние 3 года компания выплачивает по 89% от ЧП по МСФО. Раньше компания еще могла увеличивать рост дивидендов за счет увеличения размера ЧП, направляемой на выплату, но сейчас уже уперлись в «потолок».

Отсутствие серьезных конкурентов позволяет компании удерживать высокую маржинальность. Рентабельность продаж за последние 5 лет составила в среднем 55%, это говорит о том, что с каждого рубля выручки, у компании остается 55 копеек прибыли, даже Сбербанк может позавидовать.

P/E = 13,8 (Среднее за 5 лет — 11), по данному мультипликатору компания немного переоценена.

Если взять прибыль за последние 12 месяцев (TTM), то потенциальный дивиденд по результатам года может составить 9,4 руб, что дает к текущим ценам 6,5% ДД. Я решил на своем счете ИИС зафиксировать прибыль, в долгосрочном портфеле продолжаю удерживать позицию. Подробнее разбирал портфель в группе ВК (https://vk.com/@investokrat-razbor-portfelya-dolgosrok-2).

Также недавно я делал видео разбор () Мосбиржи, там мы рассмотрели динамику всех основных показателей, разобрали структуру бизнеса и его перспективы.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#MOEX

Роман Ранний, да он уже выкладывал это в свой блог на смартлабе вчера вечером.

Его зовут Георгий

Роман Ранний ВТБ пишет, что отчет ФСК ЕЭС будет 28 августа, а не 24 августа.

Ты где взял инфу что сегодня отчет?

на сайте фск кстати инфы нет

Тимофей Мартынов, мне не пришло уведомление о том что ты на форуме написал

Роман Ранний, проверь: smart-lab.ru/settings/notifications/

тут стоит галка?

Так, уже лучше сегодня себя ведет.

За 1 час торгов переписали минимумы пятницы.

Народ уже нервничать начинает в тесельке

это хорошо

Роман Ранний ВТБ пишет, что отчет ФСК ЕЭС будет 28 августа, а не 24 августа.

Ты где взял инфу что сегодня отчет?

на сайте фск кстати инфы нет

Роман Ранний ВТБ пишет, что отчет ФСК ЕЭС будет 28 августа, а не 24 августа.

Ты где взял инфу что сегодня отчет?

на сайте фск кстати инфы нет

цитирую комментарий из блога (не мой):

Я конечно буду выглядеть странно со своим мнением на фоне знаменитых писателей и мега гуру трейдинга, но мне кажется безумием измерять стоимость такого локомотива ультра продвинутых идей и технологий как Тесла в долларах. Но раз так уж вышло, что альтернативы пока нет, то стоимость одной акции Теслы в ближайшее десятилетие может достичь и 2 млн долларов. Так что данный ценник 2000 $, это просто дно, а колебания в 500-1000 $ не более чем шум.

smart-lab.ru/blog/641713.php#comment11557372

АКЦИОНЕРЫ TCS GROUP ПРЕДОСТАВИЛИ СОВЕТУ ДИРЕКТОРОВ ПОЛНОМОЧИЯ ПО ВЫКУПУ ЦЕННЫХ БУМАГ ГРУППЫ В РАЗМЕРЕ ДО 10% ВЫПУЩЕННОГО КАПИТАЛА

Странно, почему цены то умудрились вырасти до нового многолетнего максимума? как так

При полном падении спроса-то?

ВТБ-капитал:

Пересмотрев модель компании, мы повышаем наш прогноз прибыли на одну акцию на 2020–2021 гг. на 2–6% и прогнозную цену на 12 месяцев на 13%, до 170 руб., что подразумевает ожидаемую полную доходность 24%. По бумагам Московской биржи подтверждаем рекомендацию Покупать.

Индекс-провайдер FTSE объявил результаты полугодового пересмотра индексов. Все изменения вступят в силу после закрытия торгов 18 сентября.

Включение POG в субиндекс компаний малой капитализации индекса FTSE UK вызовет приток пассивных инвестиций в размере 33 млн долл. (1,1x).

— ВТБ Капитал

ЕДРО предложило возложить затраты на газификацию на Газпром.

Расходы суммарные могут составить 2 трлн руб. Сумма = дивиденды Газпрома за последние 9 лет😁🤦♂️

А вы как считаете, кто должен оплачивать газификацию отдаленных уголков России?

Голосуйте.

Атон:Инициатива, по данным РБК, будет озвучена сегодня на совещании по теме газификации регионов и еще требует рассмотрения. Однако она соответствует поручению президента В. Путина найти источники финансирования для подключения граждан к газоснабжению без привлечения их средств. В случае принятия предложения капзатраты Газпрома вырастут примерно на 150-200 млрд руб. в год (среднегодовой объем капзатрат в газовом сегменте на период 2020-2030 Газпром оценивал в 1.1 трлн руб.), но если расходы будут компенсированы в виде льгот по НДПИ или за счет выпуска бессрочных облигаций (на условиях, позволяющих рассматривать их как собственный капитал), это увеличение вряд ли существенно повлияет на долговую нагрузку компании или ее дивидендный профиль. Поэтому на данном этапе мы оцениваем новость нейтрально.

Авто-репост. Читать в блоге >>>

ЕДРО предложило возложить затраты на газификацию на Газпром.

Расходы суммарные могут составить 2 трлн руб. Сумма = дивиденды Газпрома за последние 9 лет😁🤦♂️

А вы как считаете, кто должен оплачивать газификацию отдаленных уголков России?

Голосуйте.

Атон:Инициатива, по данным РБК, будет озвучена сегодня на совещании по теме газификации регионов и еще требует рассмотрения. Однако она соответствует поручению президента В. Путина найти источники финансирования для подключения граждан к газоснабжению без привлечения их средств. В случае принятия предложения капзатраты Газпрома вырастут примерно на 150-200 млрд руб. в год (среднегодовой объем капзатрат в газовом сегменте на период 2020-2030 Газпром оценивал в 1.1 трлн руб.), но если расходы будут компенсированы в виде льгот по НДПИ или за счет выпуска бессрочных облигаций (на условиях, позволяющих рассматривать их как собственный капитал), это увеличение вряд ли существенно повлияет на долговую нагрузку компании или ее дивидендный профиль. Поэтому на данном этапе мы оцениваем новость нейтрально.

Авто-репост. Читать в блоге >>>

портфель мосбиржи 938 млрд руб

73% портфеля в валютных счетах и вал.ценных бумагах

эффективная доходность 1,7%

(это микс моспрайм 5,6% и либор $ который почти 0)

если бы 100% было в рублях, доходность была бы СУЩЕСТВЕННО выше

zzznth, я только пока не на 100% уверен что цены на продукцию вырастут

ибо по всем группам пока перепроизводство

Странно, почему цены то умудрились вырасти до нового многолетнего максимума? как так

При полном падении спроса-то?