SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Как сделать 200% в месяц? Легко! На фьючерсных спрэдах!

- 06 мая 2011, 12:03

- |

- Тимофей Мартынов

Optionanalyser в своей жежешечке подробно рассказывает о том, как сделать за месяц годовую норму прибыли:

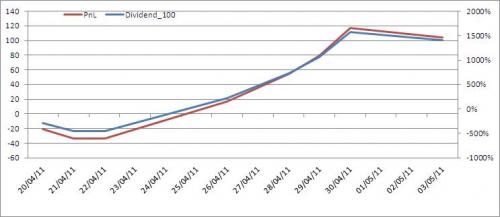

Обещанные прогнозы сбылись. После перекладки в следующий спред, он пошел в нужном направлении на величину большую чем тот, из которого вышли. Конечно, можно было не утруждаться себя перекладыванием, однако этим были повышены надежность и прибыль. Т.е. то, ради чего существует торговля. За 20 дней спред подешевел на 0.050 пунктов, что принесло около 100$ на лот и составило около 30% наценки на margin.

Максимальная просадка составила 2 тика в первые два дня на второй сделке, т.о. Wealth / Max Drawdown = 0.050 / 0.010 = 5 и это только промежуточный результат. При достижении мин. цели 0.250 это показатель возрастет до 10. С учетом первой сделки этот показатель выше более чем в 2 раза. Принимать в расчет первую сделку не будем, т.к. вход в нее на этом счете был осуществлен с запозданием относительно начальной публикации на рассматриваемую тему, цена входа была 0.380. Позднее выяснилось, что он тоже позволяет работать спредами на др. платформе — пришлось вскакивать в уходящий поезд по 0.345

Все входы и выходы осуществлялись LimitOrders.

Важно отметить, что весь путь в 0.050 пунктов он прошел в первые 10 дней, а в последующем бился с отскоками о круглый уровень поддержки 0.300.

Это привело к незначительным колебаниям наценки, но более выразительно эти колебания выглядят через призму годовой эффективности. Хотя графики выглядят почти идентично, обратите внимание на абсолютное значение величины колебаний синей кривой.

( Читать дальше )

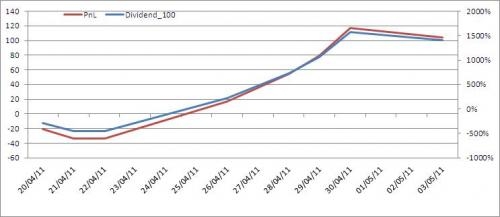

Обещанные прогнозы сбылись. После перекладки в следующий спред, он пошел в нужном направлении на величину большую чем тот, из которого вышли. Конечно, можно было не утруждаться себя перекладыванием, однако этим были повышены надежность и прибыль. Т.е. то, ради чего существует торговля. За 20 дней спред подешевел на 0.050 пунктов, что принесло около 100$ на лот и составило около 30% наценки на margin.

Максимальная просадка составила 2 тика в первые два дня на второй сделке, т.о. Wealth / Max Drawdown = 0.050 / 0.010 = 5 и это только промежуточный результат. При достижении мин. цели 0.250 это показатель возрастет до 10. С учетом первой сделки этот показатель выше более чем в 2 раза. Принимать в расчет первую сделку не будем, т.к. вход в нее на этом счете был осуществлен с запозданием относительно начальной публикации на рассматриваемую тему, цена входа была 0.380. Позднее выяснилось, что он тоже позволяет работать спредами на др. платформе — пришлось вскакивать в уходящий поезд по 0.345

Все входы и выходы осуществлялись LimitOrders.

Важно отметить, что весь путь в 0.050 пунктов он прошел в первые 10 дней, а в последующем бился с отскоками о круглый уровень поддержки 0.300.

Это привело к незначительным колебаниям наценки, но более выразительно эти колебания выглядят через призму годовой эффективности. Хотя графики выглядят почти идентично, обратите внимание на абсолютное значение величины колебаний синей кривой.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 7 )

dr-mart |Феникс "прошелся" по Herald'у. Скандалы, интриги, расследования

- 31 января 2011, 14:04

- |

- Тимофей Мартынов

Всем добрый день!

В конце прошлой недели Георгий Вербицкий в своей жежешечке выложил свое безобидное мнение по поводу интервью Феникса в журнале F&O http://herald.livejournal.com/798336.html. Ну, проехался немного по Фене, на свою голову.

После этого Феникс, в лучших традициях желтой прессы наехал на Вербицкого. Причем не так, что: «Георгий, вы не правы, я на самом деле хороший и честный человек», а в деструктивной, сугубо унизительной манере поехал колотить по слабым местам Георгия. http://fenix-fx.livejournal.com/368129.html.

Оба на самом деле хорошие и достаточно адекватные мужики, по крайней мере в реальном общении. Сразу отмечу, что мои симпатии все же больше на стороне Георгия, поскольку он был тактичнее своего оппонента.

Тут еще и Майтрейд подключился, который уверяет, что видел стейт Феникса. http://my-trade.livejournal.com/249563.html.

Фуф:) Хорошо, что меня сюда никто не вплел… А то я чесс говоря терпеть не могу отвечать на всякие бредовые посты с бредовыми наездами и т.п. Но очередной ежемесячный повод для троллинга я все же дам.

( Читать дальше )

В конце прошлой недели Георгий Вербицкий в своей жежешечке выложил свое безобидное мнение по поводу интервью Феникса в журнале F&O http://herald.livejournal.com/798336.html. Ну, проехался немного по Фене, на свою голову.

После этого Феникс, в лучших традициях желтой прессы наехал на Вербицкого. Причем не так, что: «Георгий, вы не правы, я на самом деле хороший и честный человек», а в деструктивной, сугубо унизительной манере поехал колотить по слабым местам Георгия. http://fenix-fx.livejournal.com/368129.html.

Оба на самом деле хорошие и достаточно адекватные мужики, по крайней мере в реальном общении. Сразу отмечу, что мои симпатии все же больше на стороне Георгия, поскольку он был тактичнее своего оппонента.

Тут еще и Майтрейд подключился, который уверяет, что видел стейт Феникса. http://my-trade.livejournal.com/249563.html.

Фуф:) Хорошо, что меня сюда никто не вплел… А то я чесс говоря терпеть не могу отвечать на всякие бредовые посты с бредовыми наездами и т.п. Но очередной ежемесячный повод для троллинга я все же дам.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс