SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Яндекс - экспресс анализ после отчета за 3 квартал

- 24 октября 2017, 20:29

- |

- Тимофей Мартынов

- За год акции Яндекса выросли на +63%

This was another strong quarter with 21% revenue growth and significant increase in our search share on Android

- Выручка 3 кв 17 +21%

- EBITDA 3кв 17 -17%

- Численность персонала за год +1000 чел

- Операционные расходы +80%, — это в основном расходы на Такси и реклама поиска Яндекса

- CPC +12%г/г

- Число перевозок Яндекс.Такси +360%

- При этом выручка от Яндекс.Такси выросла лишь на 96%

- Убыток Яндекс.Такси вырос в 5 раз: с 633 млн руб до 3,17 млрд. руб. Этот убыток съел треть всей EBITDA и более половины всей чистой прибыли

P/E=38

EV/EBITDA=19

В общем, Яндекс остается сильно растущим, поэтому и такие коэффициенты. Но вот прибыль пока особо не растет

Основной убыток сейчас в Яндекс Такси. Растет сервис — растет лось. Но инвесторы этот момент вообще игнорируют.

p.s. в общем не ясно мне, на чем сегодня Яндекс взлетел. Может еще какие новости были кроме отчета?

Все отчеты российских компаний за 3 квартал полстепенно вношу в табличку.

Добавляйте ее себе в избранное.

- комментировать

- ★4

- Комментарии ( 14 )

dr-mart |Отчеты российских компаний за 1 квартал 2017 года

- 01 мая 2017, 17:14

- |

- Тимофей Мартынов

Итак, я пока насчитал 42 компании, которые отчитались уже за 1 квартал тем или иным образом. Как говорит Лариса Викторовна, давайте выделим ударников чистоприбыльного производства:)

Ссылка на табличку. Там же есть отчеты и за 2016 год кстати.

Итак, из 42 компаний:

ЕСЛИ КАКИЕ-ТО КОМПАНИИ Я ЗАБЫЛ ВКЛЮЧИТЬ В ТАБЛИЧКУ, СООБЩИЕ ПОЖАЛУЙСТА В КОММЕНТАРИЯХ

ЖЕЛАТЕЛЬНО СО ССЫЛКОЙ НА ОТЧЕТ ЗА 1 КВАРТАЛ

СПАСИБО!

Ссылка на табличку. Там же есть отчеты и за 2016 год кстати.

Итак, из 42 компаний:

- 23 улучшили результат по сравнению с 1 кв 2016

- 19 ухудшили

- 35 компаний получили прибыль в 1 кв

- 7 компаний завершили квартал с убытком

- за год увеличили убыток 3 компании

- негативная динамика по году в ритейле, нефтегазе, цветмет и алмазы

- позитивная динамика в черной металлургии, машиностроении

ЕСЛИ КАКИЕ-ТО КОМПАНИИ Я ЗАБЫЛ ВКЛЮЧИТЬ В ТАБЛИЧКУ, СООБЩИЕ ПОЖАЛУЙСТА В КОММЕНТАРИЯХ

ЖЕЛАТЕЛЬНО СО ССЫЛКОЙ НА ОТЧЕТ ЗА 1 КВАРТАЛ

СПАСИБО!

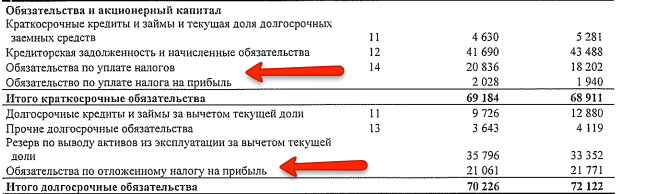

Ответы на вопросы |Откуда у компаний возникает отложенный налог на прибыль в графе обязательства? Стоит ли классифицировать эти обязательства как долг компании?

- 30 ноября 2016, 20:47

- |

- Тимофей Мартынов

dr-mart |По отчету Apple

- 24 апреля 2013, 17:07

- |

- Тимофей Мартынов

Весь репорт предварительный и укладывается в одну картинку [1]:

Информация из пресс-релиза:

Непонятнка: зачем им занимать деньги, если они не знают что делать с кэшем?:) Не хотят попадать под налоги, возвращая деньги из офшоров?

В целом, что касается эпла и ее акций.

Контора сейчас стоит $380 млрд.

Если вычесть из них кэш, который будет распределен получится $280 млрд. Для конторы уровня Эпл это немного. Думаю, может быть дороже.

В последнее время мы видели много разочарований вокруг эпл.

Продажи наконец-то снизились, аналитики были ну слиииишком уж оптимистичны по этим акциям, и теперь они только понижают таргеты. Сейчас цена акций более чем интересна.

Не совсем я согласен с вывдами spydell о том, что «прибыль Apple может упасть минимум в 4-5 раз» [3]. Конечно, такое возможно, но для этого Эпл должен перестать быть эплом. Ведь эпл не стоит на месте (надеюсь) и бог знает, какие инновационные продукты они смогут предложить миру в будущем!

Источники:

[1] http://images.apple.com/pr/pdf/q2fy13datasum2.pdf

[2] http://www.apple.com/pr/library/2013/04/23Apple-More-than-Doubles-Capital-Return-Program.html

[3] http://spydell.livejournal.com/495059.html

Информация из пресс-релиза:

- 100 млрд кеша будут распределены между акционерами до конца 2015 года

- выкуп акций будет увеличен с $10 млрд до $60 млрд — это крупнейший выкуп акций за всю мировую историю одной компанией

- квартальные дивиденды будут увеличены на 15%, годовой дивиденд составляет $11 млрд - один из самых высоких в мире

- чтобы возвращать бабло акционеров, Эппл хочет выпустить облигации, ждите анонсов [2]

Непонятнка: зачем им занимать деньги, если они не знают что делать с кэшем?:) Не хотят попадать под налоги, возвращая деньги из офшоров?

В целом, что касается эпла и ее акций.

Контора сейчас стоит $380 млрд.

Если вычесть из них кэш, который будет распределен получится $280 млрд. Для конторы уровня Эпл это немного. Думаю, может быть дороже.

В последнее время мы видели много разочарований вокруг эпл.

Продажи наконец-то снизились, аналитики были ну слиииишком уж оптимистичны по этим акциям, и теперь они только понижают таргеты. Сейчас цена акций более чем интересна.

Не совсем я согласен с вывдами spydell о том, что «прибыль Apple может упасть минимум в 4-5 раз» [3]. Конечно, такое возможно, но для этого Эпл должен перестать быть эплом. Ведь эпл не стоит на месте (надеюсь) и бог знает, какие инновационные продукты они смогут предложить миру в будущем!

Источники:

[1] http://images.apple.com/pr/pdf/q2fy13datasum2.pdf

[2] http://www.apple.com/pr/library/2013/04/23Apple-More-than-Doubles-Capital-Return-Program.html

[3] http://spydell.livejournal.com/495059.html

dr-mart |Вопросы по отчетности Московской Биржи в рамках IPO

- 13 февраля 2013, 21:58

- |

- Тимофей Мартынов

Вокруг шумиха по поводу IPO Московской биржи.

Решил посмотреть отчетность.

Естественно возникли вопросы.

1. Ну естественно первый вопрос а что за процентные доходы у биржи? Об этом еще Феникс у Герчика говорил, но я не придал этому значения.

Если биржа получает процентный доход, значит биржа дает кому-то кредит. Если бы я хотел купить акции МБ, у меня возникли бы вопросы:

Наверное, это распространенная практика — когда биржа выдает кредиты. Посмотрим мировой опыт.

По отчетности NYSE видно, что американцы не умеют зарабатывать на процентах (или может закон не позволяет?) а зарабатывают в основном на комиссиях:

Процентный и инвестиционный доход мал как погрешность.

Если посмотреть активы биржи, то там мы увидим:

( Читать дальше )

Решил посмотреть отчетность.

Естественно возникли вопросы.

1. Ну естественно первый вопрос а что за процентные доходы у биржи? Об этом еще Феникс у Герчика говорил, но я не придал этому значения.

Если биржа получает процентный доход, значит биржа дает кому-то кредит. Если бы я хотел купить акции МБ, у меня возникли бы вопросы:

- чьи деньги биржа дает в кредит?

- на каком основании?

- насколько устойчива графа Interest and Other finance Income? потому что если ее убрать в ноль, то капитализацию биржи можно сократить в 2 раза.

- что является обеспечением по кредиту?

- каков кредитный риск по этим кредитам?

Наверное, это распространенная практика — когда биржа выдает кредиты. Посмотрим мировой опыт.

По отчетности NYSE видно, что американцы не умеют зарабатывать на процентах (или может закон не позволяет?) а зарабатывают в основном на комиссиях:

Процентный и инвестиционный доход мал как погрешность.

Если посмотреть активы биржи, то там мы увидим:

( Читать дальше )

dr-mart |репорт дойче банка за 4 квартал - большие убытки

- 05 февраля 2013, 10:59

- |

- Тимофей Мартынов

4 квартал 2012 был большой убыток (2,569 млрд евро). Пытаемся выяснить — откуда. Ведь все же хорошо в мире. А DAX вообще рекордсмен.

www.db.com/ir/en/images/IR_Release_2013_01_31.pdf

www.db.com/ir/en/download/FDS_4Q2012.pdf

www.db.com/ir/en/images/Jain_Krause_4Q2012_Analyst_call_31_Jan_2013_final.pdf

кредитные потери небольшие 434m

кредитное плечо банка = 21

уровень капитала высокий 11,5% (core tier 1 по базелю 2,5)

процентные доходы 2012 меньше чем в 2011

основная убыт статья — impairment of intangible assets (1,855B)

вторая статья — убытки по судебным искам — (1 млрд)

+резко выросли общие и адинистративные издержки +1,5B

реструктуризация (118м)

Естественно интересно откуда убыток. Вот из этого объяснения лично мне понять сложно (наверное банки исходят из того, что их отчеты смотрят только пробитые аналитики):

Если бы я был акционером, я бы хотел понять почему банк просрал бабки.

Из этих отчетов можно сделать вывод: либо я тупой (а скорее всего так и есть), либо отчеты слишком мутно объясняют главное — почему Дойче банк просрал много денег в 4 квартале.

www.db.com/ir/en/images/IR_Release_2013_01_31.pdf

www.db.com/ir/en/download/FDS_4Q2012.pdf

www.db.com/ir/en/images/Jain_Krause_4Q2012_Analyst_call_31_Jan_2013_final.pdf

кредитные потери небольшие 434m

кредитное плечо банка = 21

уровень капитала высокий 11,5% (core tier 1 по базелю 2,5)

процентные доходы 2012 меньше чем в 2011

основная убыт статья — impairment of intangible assets (1,855B)

вторая статья — убытки по судебным искам — (1 млрд)

+резко выросли общие и адинистративные издержки +1,5B

реструктуризация (118м)

Естественно интересно откуда убыток. Вот из этого объяснения лично мне понять сложно (наверное банки исходят из того, что их отчеты смотрят только пробитые аналитики):

Если бы я был акционером, я бы хотел понять почему банк просрал бабки.

Из этих отчетов можно сделать вывод: либо я тупой (а скорее всего так и есть), либо отчеты слишком мутно объясняют главное — почему Дойче банк просрал много денег в 4 квартале.

Новости рынков |Результаты Северстали ожидаемы; сильнее, чем у конкурентов

- 08 декабря 2011, 16:28

- |

- Тимофей Мартынов

ВТБ-Кэпитал: Severstal has published 3Q11 earnings that, although in line with expectations, look strong compared to what its peers have posted in 3Q11. This solidifies our view on the stock as the preferred name in the steel universe as it is better positioned to endure a weak 4Q11 and a potentially unimpressive 1Q12. Unlike the case for its peers, Severstal’s FY11 EBITDA consensus does not look at risk to us.

Цель $21, потенциал 63%

Уралсиб-Кэпитал:

Результаты лучше, чем у конкурентов. Сегодня Северсталь опубликовала высокие финансовые результаты за 3 кв. 2011 г. по МСФО, которые соответствуют нашим прогнозам и немного превосходят ожидания рынка.

Восстановление возможно с 1 кв. 2012 г. Особое значение для нас представляет оптимистический прогноз компании на 1 кв. 2012 г., который? по всей видимости, будет позитивно воспринят рынком. По мнению руководства Северстали, после сезонного спада в 4 кв. 2011 г. цены и спрос на сталь на мировом рынке начнут восстанавливаться уже в 1 кв. 2012 г. на фоне пополнения запасов в Азии и связанного с этим повышения спроса. На наш взгляд, достойные результаты 3 кв. 2011 г. подтвердили, что по размеру EBITDA и уровню рентабельности Северсталь занимает лидирующие позиции в отрасли. Хотя выделение Nord Gold приведет к снижению EBITDA приблизительно на 15% начиная с 4 кв. 2011 г., на показателях прибыльности оно отразится слабо. Например, если исключить Nord Gold из отчетности за 3 кв. 2011 г., рентабельность Северстали по EBITDA составит 23% (против 24% вместе с золотодобывающим сегментом), что все равно самый высокий показатель среди российских сталелитейных компаний. Северсталь – наш фаворит в секторе на 2012 г.

RMG Securities:

Чистая выручка Северстали (РТС: CHMF, LSE: SVST) в 3кв. 2011г. выросла на 9% по сравнению со 2кв. 2011г., в основном благодаря росту производственных показателей. Незначительный рост EBITDA на 2% обусловлен слабыми показателями Северно-Американского сегмента и временным ростом себестоимости в ресурсном сегменте вследствие задержки разработки угольного пласта. Компания сохранила рентабельность по EBITDA на высоком уровне в 23.7%. чистая прибыль снизилась на 29% за счет убытка от курсовых разниц в размере $212 млн. В целом результаты соответствуют нашим годовым прогнозам на 2011г.

Новости рынков |Результаты Уралкалия совпали с ожиданиями

- 08 декабря 2011, 16:21

- |

- Тимофей Мартынов

Вчера Урка дала частичные результаты за 9 мес.

Метрополь: Уралкалий опубликовал выборочные показатели операционной и финансовой деятельности за 3К 2011 г. по МСФО, которые совпали с нашими прогнозами. В целом мы рассматриваем результаты как нейтральные для акций Уралкалия. Прогноз руководства в отношении мирового рынка калийных удобрений лишь подтвердил наш осторожный прогноз на 2012 г., несмотря на то, что фундаментально и рынок, и компания выглядят весьма привлекательными в долгосрочной перспективе.

В связи с новыми прогнозами руководства мы планируем обновить нашу справедливую стоимость по акциям компании Уралкалий в ближайшем будущем.

Метрополь: Уралкалий опубликовал выборочные показатели операционной и финансовой деятельности за 3К 2011 г. по МСФО, которые совпали с нашими прогнозами. В целом мы рассматриваем результаты как нейтральные для акций Уралкалия. Прогноз руководства в отношении мирового рынка калийных удобрений лишь подтвердил наш осторожный прогноз на 2012 г., несмотря на то, что фундаментально и рынок, и компания выглядят весьма привлекательными в долгосрочной перспективе.

В связи с новыми прогнозами руководства мы планируем обновить нашу справедливую стоимость по акциям компании Уралкалий в ближайшем будущем.

Новости рынков |Башнефть отчиталась хуже прогнозов

- 08 декабря 2011, 16:16

- |

- Тимофей Мартынов

Уралсиб-Кэпитал: Чистая прибыль Башнефти за 3 кв. 2011 г. в размере 407 млн долл. оказалась на 6% ниже нашей оценки и на 11% меньше, чем ожидали участники рынка. Как следствие, чистая рентабельность компании за квартал снизилась на 3 п.п. до 9%.

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

Новости рынков |Отчет ВТБ за 9 мес: огромные убытки от трейдинга

- 08 декабря 2011, 16:05

- |

- Тимофей Мартынов

Аналитики Уралсиба пишут что ВТБ понес огромные убытки от трейдинга. Но глядя в эту табличку, ничего не видно особо. Может кто пояснит?

Вот что пишут: С одной стороны, банк понес более крупный, чем мы ожидали, убыток от операций с ценными бумагами (10,5 млрд руб., или 360 млн долл.), а также потерял 9,2 млрд руб. (315 млн долл.) на валютных операциях. С другой стороны, получены хорошие результаты от основной деятельности: чистый процентный доход вырос на 10% за квартал, а отчисления в резервы оказались меньше, чем мы предполагали (–17% квартал к кварталу).

Акции ВТБ в течение последнего месяца отставали от бумаг Сбербанка: первые потеряли в цене 12%, вторые прибавили 3%. В настоящее время ВТБ торгуется с коэффициентом P/BV 2012П, равным 1,0, а его дисконт к Сбербанку начинает сужаться: сейчас он составляет 19%, хотя какое-то время держался выше 20%. При распро- дажах акций на рынке ВТБ постигает та же участь, что и другие российские банки, но в случае восстановлении он, по нашему мнению, может опередить остальных, еще сильнее сузив дисконт к Сбербанку. На наш взгляд, ВТБ способен достичь плановых показателей и по итогам 2011 г. получить чистую прибыль в размере 100 млрд руб. (95 млрд руб., по нашей оценке) при доходности капитала ROAE 16%.

Цель $6,5, потенциал 53%

Альфа-Банк:

В то время как прибыль ВТБ в 3Кв11, составившая 20.4 млрд руб, оказалась выше нашего прогноза в 17.3 млрд руб и консенсус-прогноза в 15.6 млрд руб,мы считаем результаты НЕГАТИВНЫМИ и ждем комментариев руководства в отношении роста правительственного фондирования. В то время как активы и кредиты выросли, соответственно, на 34% и 38% кв/кв, акционерный капитал вырос всего на 4%, в результате чего коэффициент достаточности капитала 1-го уровня упал до 9.2% с 12.0% в 1П11.

Убытки по торговым операциям не стали неожиданностью. Несмотря на комментарии руководства во время телефонной конференции по результатам 2Кв11 в начале сентября, согласно которым не предполагалось убытков по торговым операциям в августе, банк зарегистрировал чистый убыток по торговым операциям и операциям с валютой в размере 19.7 млрд руб. Эта цифра оказалась хуже, чем ожидали и мы, и рынок, поскольку практически половина убытков неожиданно пришлась на валютные операции.

Вот что пишут: С одной стороны, банк понес более крупный, чем мы ожидали, убыток от операций с ценными бумагами (10,5 млрд руб., или 360 млн долл.), а также потерял 9,2 млрд руб. (315 млн долл.) на валютных операциях. С другой стороны, получены хорошие результаты от основной деятельности: чистый процентный доход вырос на 10% за квартал, а отчисления в резервы оказались меньше, чем мы предполагали (–17% квартал к кварталу).

Акции ВТБ в течение последнего месяца отставали от бумаг Сбербанка: первые потеряли в цене 12%, вторые прибавили 3%. В настоящее время ВТБ торгуется с коэффициентом P/BV 2012П, равным 1,0, а его дисконт к Сбербанку начинает сужаться: сейчас он составляет 19%, хотя какое-то время держался выше 20%. При распро- дажах акций на рынке ВТБ постигает та же участь, что и другие российские банки, но в случае восстановлении он, по нашему мнению, может опередить остальных, еще сильнее сузив дисконт к Сбербанку. На наш взгляд, ВТБ способен достичь плановых показателей и по итогам 2011 г. получить чистую прибыль в размере 100 млрд руб. (95 млрд руб., по нашей оценке) при доходности капитала ROAE 16%.

Цель $6,5, потенциал 53%

Альфа-Банк:

В то время как прибыль ВТБ в 3Кв11, составившая 20.4 млрд руб, оказалась выше нашего прогноза в 17.3 млрд руб и консенсус-прогноза в 15.6 млрд руб,мы считаем результаты НЕГАТИВНЫМИ и ждем комментариев руководства в отношении роста правительственного фондирования. В то время как активы и кредиты выросли, соответственно, на 34% и 38% кв/кв, акционерный капитал вырос всего на 4%, в результате чего коэффициент достаточности капитала 1-го уровня упал до 9.2% с 12.0% в 1П11.

Убытки по торговым операциям не стали неожиданностью. Несмотря на комментарии руководства во время телефонной конференции по результатам 2Кв11 в начале сентября, согласно которым не предполагалось убытков по торговым операциям в августе, банк зарегистрировал чистый убыток по торговым операциям и операциям с валютой в размере 19.7 млрд руб. Эта цифра оказалась хуже, чем ожидали и мы, и рынок, поскольку практически половина убытков неожиданно пришлась на валютные операции.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс