SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |Ростелеком отчитался за 9 мес. Что пишут аналитики?

- 08 декабря 2011, 15:51

- |

- Тимофей Мартынов

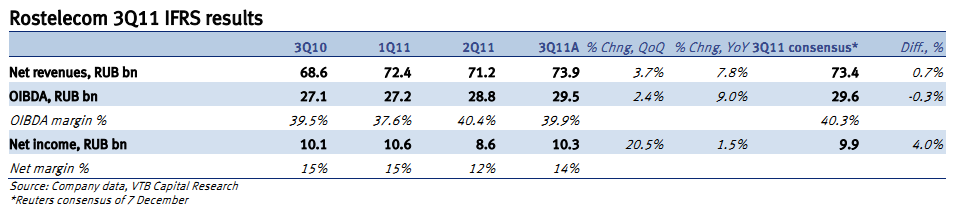

Альфа-Банк: Результаты немного выше консенсус-прогноза. Существенный рост выручки. Мы считаем результаты Ростелекома за 3Кв11 достаточно сильными и полагаем, что они могут поддержать сегодняшнюю позитивную динамику акций. Высокая рентабельность OIBDA.

Цель 180 руб, апсайд 18%

ВТБ-Капитал: despite there being no major surprises in the top level figures, the underlying numbers were quite mixed. We note that these results are not the key valuation driver for Rostelecom’s stock as the market is focusing on hints regarding the company’s buyback programme, the GDR listing on the LSE and, most importantly, the potential terms of the SPO in London (by minority shareholders). We also think that developments in the acquisition of Skylink and the mobile data network are also important in order to understand the potential for business growth, and we will be focusing on these issues during the conference call.

Цель 4.85$, апсайд 26%

Credit Suisse:

Уралсиб-Кэпитал:

«Префы» – лучшая ставка. Отчетность Ростелекома за 3 кв. 2011 г. подтверждает наше мнение, что при достаточно сильных фундаментальных показателях основным направлением бизнеса компании по-прежнему является предоставление услуг фиксированной связи, тогда как в мобильном сегменте позиции Ростелекома оставляют желать лучшего. Результаты 3 кв. не принесли практически никаких сюрпризов и вряд ли отразятся на котировках, основным двигателем для которых в 2012 г. станут новости о ходе реорганизации Связьинвеста. Вместе с тем акции Ростелекома, по нашему мнению, недооценены с фундаментальной точки зрения: они котируются с EV/EBITDA 2012П на уровне 4,4 и обладают 29-процентным потенциалом роста до нашей 12-месячной прогнозной цены, равной 6,3 долл./акция. Исходя из этого, мы подтверждаем рекомендацию ПОКУПАТЬ бумаги компании. Мы более оптимистически оцениваем перспективы «префов» Ростелекома, торгующиеся с 33-процентым дисконтом к обыкновенным акциям, в которые они, вероятно, будут конвертированы. Кроме того, в рамках реализуемой компанией программы по выкупу акций покупаться, скорее всего, будут именно привилегированные бумаги

.

.

Цель 180 руб, апсайд 18%

ВТБ-Капитал: despite there being no major surprises in the top level figures, the underlying numbers were quite mixed. We note that these results are not the key valuation driver for Rostelecom’s stock as the market is focusing on hints regarding the company’s buyback programme, the GDR listing on the LSE and, most importantly, the potential terms of the SPO in London (by minority shareholders). We also think that developments in the acquisition of Skylink and the mobile data network are also important in order to understand the potential for business growth, and we will be focusing on these issues during the conference call.

Цель 4.85$, апсайд 26%

Credit Suisse:

- Valuation: We retain an Underperform rating and RUB 120 price target on the Rostelecom Ord shares. The stock trades on 5.4% EqFCF-yield for 2011E vs. MTS trading on 7.3%. We find the valuation premium of Rostelecom over the Russian mobile companies to be unsustainable going forward.

Уралсиб-Кэпитал:

«Префы» – лучшая ставка. Отчетность Ростелекома за 3 кв. 2011 г. подтверждает наше мнение, что при достаточно сильных фундаментальных показателях основным направлением бизнеса компании по-прежнему является предоставление услуг фиксированной связи, тогда как в мобильном сегменте позиции Ростелекома оставляют желать лучшего. Результаты 3 кв. не принесли практически никаких сюрпризов и вряд ли отразятся на котировках, основным двигателем для которых в 2012 г. станут новости о ходе реорганизации Связьинвеста. Вместе с тем акции Ростелекома, по нашему мнению, недооценены с фундаментальной точки зрения: они котируются с EV/EBITDA 2012П на уровне 4,4 и обладают 29-процентным потенциалом роста до нашей 12-месячной прогнозной цены, равной 6,3 долл./акция. Исходя из этого, мы подтверждаем рекомендацию ПОКУПАТЬ бумаги компании. Мы более оптимистически оцениваем перспективы «префов» Ростелекома, торгующиеся с 33-процентым дисконтом к обыкновенным акциям, в которые они, вероятно, будут конвертированы. Кроме того, в рамках реализуемой компанией программы по выкупу акций покупаться, скорее всего, будут именно привилегированные бумаги

.

.- комментировать

- Комментарии ( 0 )

Новости рынков |Автоваз жив? Акции +1,7% после отчета

- 25 октября 2011, 21:06

- |

- Тимофей Мартынов

- Автоваз отчитался:

- Чистая прибыль автоваза в 1 пол 2011 выросла в 2 раза до 6,4 млрд руб

- Выручка выросла на 39% до 82,2 млрд руб

Новости рынков |Сегодня в США стартует сезон отчетности

- 11 октября 2011, 12:19

- |

- Тимофей Мартынов

Особенность этого сезона корпоративной отчетности состоит в том, что он будет менее предсказуемым, чем предыдущие.

Это может обусловить хорошие движения на рынке в период выхода отчетов.

Среди аналитиков все еще много оптимистов, но объективные факторы говорят, что экономика могла начать сказываться на прибыльности компаний.

С другой стороны, по ощущениям многих, рынок уже заложился под весьма слабые результаты компаний, поэтому, чтобы упасть еще ниже, результаты должны быть совсем ужасными.

Сегодня отчитывается Alcoa после 00:00мск.

Сегодня в 22мск также будут опубликованы протоколы ФРС

Всего на этой неделе отчитается 10 компаний S&P500.

Аналитики ждут ср роста прибылей на акцию EPS на 13% г/г в 3 кв

Лучшую динамику должны проказать сырьевые сектора.

Худшую динамику могут показать банки и компании коммун хозяйства.

Аналитики обращают внимание, что часто те компании, которые отчитываются первыми, не характеризуют весь сезон отчетов в целом.

Кроме Алкоа, на этой неделе отчитаются:

Pepsico среда

J.P. Morgan четверг

Это может обусловить хорошие движения на рынке в период выхода отчетов.

Среди аналитиков все еще много оптимистов, но объективные факторы говорят, что экономика могла начать сказываться на прибыльности компаний.

С другой стороны, по ощущениям многих, рынок уже заложился под весьма слабые результаты компаний, поэтому, чтобы упасть еще ниже, результаты должны быть совсем ужасными.

Сегодня отчитывается Alcoa после 00:00мск.

Сегодня в 22мск также будут опубликованы протоколы ФРС

Всего на этой неделе отчитается 10 компаний S&P500.

Аналитики ждут ср роста прибылей на акцию EPS на 13% г/г в 3 кв

Лучшую динамику должны проказать сырьевые сектора.

Худшую динамику могут показать банки и компании коммун хозяйства.

Аналитики обращают внимание, что часто те компании, которые отчитываются первыми, не характеризуют весь сезон отчетов в целом.

Кроме Алкоа, на этой неделе отчитаются:

Pepsico среда

J.P. Morgan четверг

Новости рынков |ВТБ ожидает прибыль в 2012 на уровне 2011 года

- 06 октября 2011, 20:22

- |

- Тимофей Мартынов

Андрей Костин:

- ВТБ ожидает прибыль в 2012 на уровне 2011 года

- Прогноз составляет 100 млрд руб

- За 1 полугодие банк заработал 53,6 млрд руб

- Банк Москвы станет прибыльным в 2012

- Банк ВТБ получит убыток в 3 квартале по портфелю ценных бумаг на фоне снижения финансовых рынков из-за проблем в еврозоне.

- В 4-м квартале посмотрим… Рынок уже сильно снизился и мы думаем, что существует хороший шанс на улучшение ситуации.

Новости рынков |Отчет Группы ПИК за 1 полугодие 2011

- 26 сентября 2011, 12:35

- |

- Тимофей Мартынов

Выручка Группы ПИК (РТС: PIKK, LSE: PIK) увеличилась на 50.7% г-к-г, составив 22.8 млрд. руб., благодаря росту цен, а также здоровому спросу на недвижимость. EBITDA оказалась на уровне 5 млрд. руб., что дает здоровую рентабельность бизнеса в 22%. Скорректированный на величину переоценок, показатель EBITDA составил 1.8 млрд. руб. против отрицательного результата в 1П10г. Таким образом, скорректированная маржа по EBITDA составила 8%. Чистая прибыль вышла в «плюс», составив 3.2 млрд. руб. против убытка в 5.2 млрд. руб. в 1П10г.

Чистый долг компании выглядит приемлемым в 42.5 млрд. руб, так как результаты рефинансирования долга, а также поступление средств от грядущего SPO будут заметны уже в балансе за весь 2011г. В целом, мы рассматриваем результаты как нейтральные.

RMG Securities

Чистый долг компании выглядит приемлемым в 42.5 млрд. руб, так как результаты рефинансирования долга, а также поступление средств от грядущего SPO будут заметны уже в балансе за весь 2011г. В целом, мы рассматриваем результаты как нейтральные.

RMG Securities

Новости рынков |Мостотрест опубликовал результаты за 1П 2011г.

- 26 сентября 2011, 12:29

- |

- Тимофей Мартынов

Мостотрест опубликовал операционные и финансовые результаты за 1П 2011г. Выручка компании увеличилась на 16% г-к-г до 36.4 млрд. руб. благодаря увеличению объемов строительства мостов и дорог, а также инфраструктурных объектов. Рентабельность по EBITDA составила 12%, оказавшись на уровне 1П 2010г. Чистая прибыль компании составила 1.6 млрд. руб., что практически совпадает с результатом компании за 1П 2010г.

Среди операционных результатов стоит отметить, что портфель заказов компании благодаря новым контрактам, выигранным в 1П 2011г., увеличился лишь на 5%. По словам компании, некоторые крупные тендеры, намеченные на 1П 2011г. были отложены, что объясняет такой небольшой рост портфеля заказов. В целом, мы считаем данные результаты нейтральными. Мы отмечаем, что деятельность компании во многом зависит от сезонных факторов, именно поэтому мы расцениваем промежуточные результаты за полугодие только как индикативные.

RMG Securities

Среди операционных результатов стоит отметить, что портфель заказов компании благодаря новым контрактам, выигранным в 1П 2011г., увеличился лишь на 5%. По словам компании, некоторые крупные тендеры, намеченные на 1П 2011г. были отложены, что объясняет такой небольшой рост портфеля заказов. В целом, мы считаем данные результаты нейтральными. Мы отмечаем, что деятельность компании во многом зависит от сезонных факторов, именно поэтому мы расцениваем промежуточные результаты за полугодие только как индикативные.

RMG Securities

Новости рынков |22 сентября отчитается Уралкалий

- 21 сентября 2011, 21:30

- |

- Тимофей Мартынов

Первый отчет после объединения с Сильвинитом

Консенсус-прогноз по результатам Уралкалия за 1 полугодие:

Консенсус-прогноз по результатам Уралкалия за 1 полугодие:

- выручка 1,951 млрд

- ебитда 1,035 млрд

- чистая прибыль $725 млн

Новости рынков |Транснефть: отчет + встреча с менеджментом

- 21 сентября 2011, 17:13

- |

- Тимофей Мартынов

Отчет и встреча были вчера.

ЕБИТДА +57%г/г

Чистая прибыль выросла в 2 раза

за счет роста тарифов+усиление контроля за расходами

пока не ясно, будет ли эта тенденция устойчива

в целом, результаты хорошие

Операционные расходы на перекачку 100 т/километр упали на 5% во 2 кв.

За 1 полугодие расходы выросли на 6%.

Капвложения +15% до $2,4 млрд

ВТБ-Капитал:

Основные итоги встречи + комментарии аналитиков RMG Securities:

Мы подтверждаем рекомендацию Покупать для префов Транснефти с целевой ценой $2500 за акцию, считая бумагу потенциально долгосрочной дивидендной историей, хотя и с высокими рисками регуляторного характера. Завершение основных инвестпроектов в 2015-2017гг. должно высвободить денежные потоки, и государство, как основной акционер, не преминет этим воспользоваться для увеличения дивидендных выплат.

ЕБИТДА +57%г/г

Чистая прибыль выросла в 2 раза

за счет роста тарифов+усиление контроля за расходами

пока не ясно, будет ли эта тенденция устойчива

в целом, результаты хорошие

Операционные расходы на перекачку 100 т/километр упали на 5% во 2 кв.

За 1 полугодие расходы выросли на 6%.

Капвложения +15% до $2,4 млрд

ВТБ-Капитал:

- результаты хорошие

- привлекательность акций ограничена

- есть опасения по поводу корп управления

- нет ясности в отн политики тарифообразования

Основные итоги встречи + комментарии аналитиков RMG Securities:

- Компания не ожидает роста тарифов на транспортировку нефти в 2012г.

- Однако мы полагаем, что их двухэтапное повышение в этом году (в среднем на 2.56% с 1 сентября и на 5% с 1 ноября) может поддержать финансовые результаты 4 квартала.

- Введение налоговой реформы 60-66-90 c октября этого года, по словам вице-президента компании,незначительно увеличит объемы прокачки, направляемой на экспорт, к концу этого года.

- Мы также не ожидаем существенного роста экспортных объемов со стороны добывающих компаний, особенно на фоне недавних новостей о том, что пониженный с 65 до 60 коэффициент экспортных пошлин будет ежемесячно одобряться (или не одобряться) правительством в привязке к поведению компаний на внутреннем топливном рынке.

- 2011 год будет пиковым по капитальным вложениям Транснефти.

- В 1 полугодии компания продемонстрировала отток свободных денежных средств в объеме -101 млрд. руб. по причине значительных инвестиций в объеме 170 млрд. руб., из которых капитальные вложения составили 117.1 млрд. руб., а 76.3 млрд. руб. были потрачены на покупку векселей для управления ликвидностью.

- Компания ожидает умеренно отрицательного свободного денежного потока в 2012г, который выйдет в положительную зону в 2013г.

- Свободные средства компания направитна снижение долговой нагрузки (чистый долг/EBITDA составил 1.3х за 1П), поскольку считает текущую стоимость обслуживания долга (9.9% и 10.5% для долларовых и рублевых займов, соответственно) дорогой.

- Спор с китайской стороной о недоплате $13 с каждой перекачанной тонны решается на правительственном уровне.

- Мы осторожно полагаем, что появление новостей о позитивном исходе спора нельзя исключать по итогам Российско-Китайского саммита 10 октября. Контракт важен для Транснефти: за 1П 2011г. доля поставок в Китай дала 13.3% в выручке компании.

Мы подтверждаем рекомендацию Покупать для префов Транснефти с целевой ценой $2500 за акцию, считая бумагу потенциально долгосрочной дивидендной историей, хотя и с высокими рисками регуляторного характера. Завершение основных инвестпроектов в 2015-2017гг. должно высвободить денежные потоки, и государство, как основной акционер, не преминет этим воспользоваться для увеличения дивидендных выплат.

Новости рынков |Комментарии к отчетности Дикси за 1 полугодие 2011

- 21 сентября 2011, 15:49

- |

- Тимофей Мартынов

Альфа-Банк:

Представленные 20 сентября результаты Дикси по МСФО за 1П11

оказались сильными, благодаря тому, что работа компании над

улучшением маркетинга и логистики, наконец, стала приносить свои

плоды.

Мы ожидаем, что интеграция группы Виктория также позитивно скажется на финансовых показателях компании. Полностью данное влияние будет ощутимо в 2012 году.

Мы сохраняем свое позитивный взгляд на слияние Дикси и Виктории и рекомендацию ВЫШЕ РЫНКА для объединенной компании, при этом РЦ составляет 569.1 руб/акцию, что подразумевает потенциал роста 88%. Компания остается самой дешевой среди анализируемых нами продуктовых ритейлеров, торгуясь с дисконтом приблизительно 30% к аналогам EM и 17% к российским продуктовым ритейлерам.

Представленные 20 сентября результаты Дикси по МСФО за 1П11

оказались сильными, благодаря тому, что работа компании над

улучшением маркетинга и логистики, наконец, стала приносить свои

плоды.

Мы ожидаем, что интеграция группы Виктория также позитивно скажется на финансовых показателях компании. Полностью данное влияние будет ощутимо в 2012 году.

Мы сохраняем свое позитивный взгляд на слияние Дикси и Виктории и рекомендацию ВЫШЕ РЫНКА для объединенной компании, при этом РЦ составляет 569.1 руб/акцию, что подразумевает потенциал роста 88%. Компания остается самой дешевой среди анализируемых нами продуктовых ритейлеров, торгуясь с дисконтом приблизительно 30% к аналогам EM и 17% к российским продуктовым ритейлерам.

Новости рынков |Прибыль ЛСР в I полугодии 2011 года составила 706 млн руб

- 21 сентября 2011, 15:37

- |

- Тимофей Мартынов

- Чистая прибыль группы ЛСР в I полугодии 2011 года составила 706 млн руб против убытка в 675 миллионов рублей годом ранее.

- Выручка выросла почти на 30% — до 22,964 миллиарда рублей.

- EBITDA выросла на 31% — до 3,834 миллиарда рублей.

- На 30 июня 2011 года общий долг компании составил 35,877 миллиарда рублей, (+13% с 31 декабря 2010 года)\

План: вывести в продажу около 1,2 миллиона квадратных метров недвижимости во всех регионах присутствия компании.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс