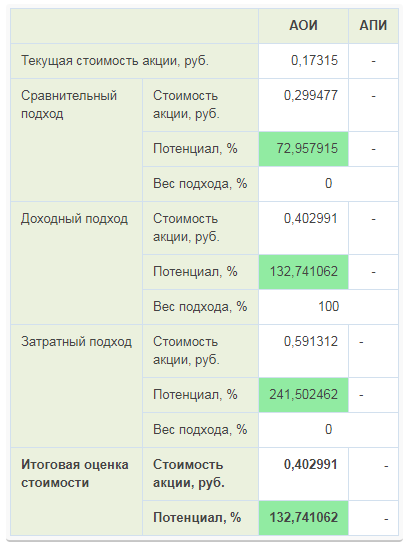

цена в 20,3к. = маловато, но конечно ближе к телу, чем текущая стоимость…

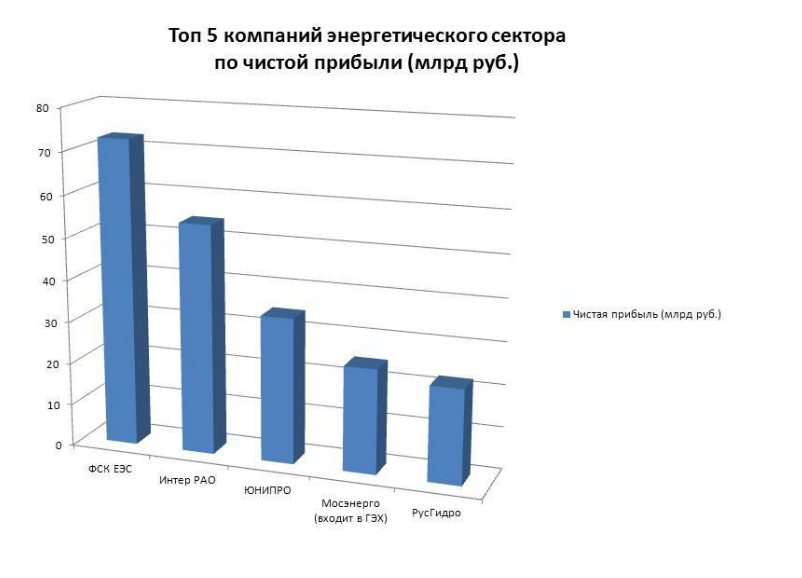

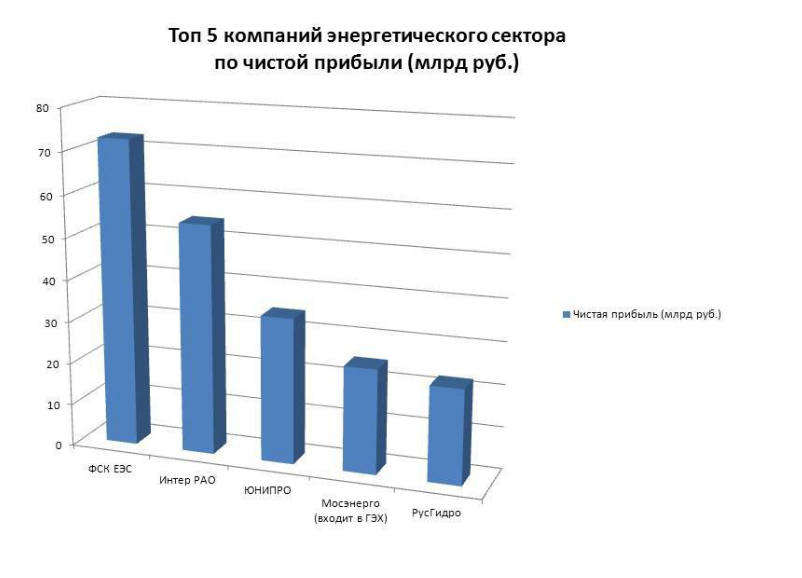

Следующей компанией в «рэнкинге» крупнейших по показателям чистой прибыли следует «Интер РАО».

Чистая прибыль группы за 2017 год по МСФО снизилась на 11,2%, до 54,4 млрд руб. По данным компании, рост чистой прибыли в прошлом отчетном периоде был обеспечен преимущественно единовременным эффектом признания прибыли от реализации пакета акций «Иркутскэнерго» в размере 31,9 млрд руб… При этом скорректированная EBITDA выросла на 2,1% - до 95,5 млрд руб. по сравнению с отчетностью прошлого периода.Выручка Группы выросла на 5,6% и составила 917 млрд руб., что произошло во многом благодаря увеличению выручки в сбытовом сегменте на 11,4%, до 627,1 млрд руб. за счет роста среднеотпускных цен гарантирующих поставщиков для конечных потребителей и приема на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями. В сегменте «Электрогенерация» выручка увеличилась на 5,1%, — до 123,8 млрд руб., а в сегменте «Теплогенерация» — на 1,3%, до 71,2 млрд руб..

Следующей компанией в «рэнкинге» крупнейших по показателям чистой прибыли следует «Интер РАО».

Чистая прибыль группы за 2017 год по МСФО снизилась на 11,2%, до 54,4 млрд руб. По данным компании, рост чистой прибыли в прошлом отчетном периоде был обеспечен преимущественно единовременным эффектом признания прибыли от реализации пакета акций «Иркутскэнерго» в размере 31,9 млрд руб… При этом скорректированная EBITDA выросла на 2,1% - до 95,5 млрд руб. по сравнению с отчетностью прошлого периода.Выручка Группы выросла на 5,6% и составила 917 млрд руб., что произошло во многом благодаря увеличению выручки в сбытовом сегменте на 11,4%, до 627,1 млрд руб. за счет роста среднеотпускных цен гарантирующих поставщиков для конечных потребителей и приема на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями. В сегменте «Электрогенерация» выручка увеличилась на 5,1%, — до 123,8 млрд руб., а в сегменте «Теплогенерация» — на 1,3%, до 71,2 млрд руб..

Невероятный факт!!!

Уже третий день подряд по каналу РБК где-то в районе 10.20 вижу классную рекламу ФСК. Да за 2 года я нигде: ни в Интернете, ни тем более по ТВ даже намёка на подобное не наблюдал!

К чему бы это???

Alex666, Чистая прибыль у Гидры 22 млрд.р. меньше чем у ФСК = 73 млрд.р.,

при этом капитализация 290 млрд.р. — у ФСК всего 220 млрд.р.

Ремора, и инвест-программу Русгидро увеличивает, а ФСК уменьшает… но при всём при этом ФСК и не думает расти, а Русгидро рванула на объемах.