комментарии Расим Касимов на форуме

-

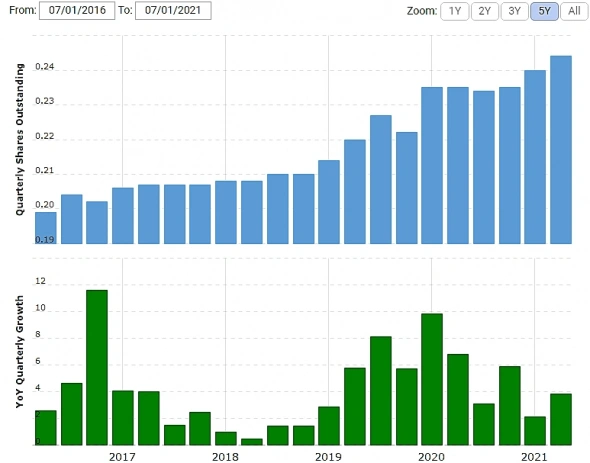

компания подвыпускает акции, как другие REIT (хрестоматийный Realty Income)

компания подвыпускает акции, как другие REIT (хрестоматийный Realty Income)

Почему валимся?

Максим Олегович, три оператора Омеги, которые приносят в совокупности около 9% дохода компании могут не выплатить ренту из-за Ковида.

Happy Joy, а откуда такая информация? 🤔

Russia-n-Roul, из пресс-релиза OHI

Активность портфеля за 4 квартал 2021 года:

Guardian — В октябре 2021 года Guardian Healthcare («Guardian») не смогла выплатить арендную плату и проценты по договорам аренды и ипотечного кредита. На Guardian приходится 3,7% контрактной арендной платы и процентов Omega за третий квартал 2021 года. Омега ведет активные переговоры о передаче значительной части этого портфеля несвязанной третьей стороне, но пока не достигла какого-либо соглашения. Omega имеет аккредитивы от Guardian на сумму 7,4 миллиона долларов.

Активность портфеля за 3 квартал 2021 года:

Agemo — Agemo Holdings, LLC («Agemo») не выплачивало договорную арендную плату и проценты компании Omega с августа 2021 года по октябрь. В течение августа и сентября 2021 года Компания зафиксировала выручку в размере 8,4 млн долларов США за счет использования аккредитивов Agemo и внесения гарантийного депозита Agemo. Кроме того, Компания отразила совокупный резерв на потери по кредитам в размере 16,7 млн долларов США по ссуде на оборотный капитал в размере 25,0 млн долларов США и срочной ссуде на сумму 32,0 млн долларов США от Agemo для уменьшения стоимости этих ссуд до справедливой стоимости обеспечения.

Побережье Мексиканского залива — В июне 2021 года компания Gulf Coast Health Care, LLC (вместе с определенными аффилированными лицами «Побережье Мексиканского залива») прекратила выплачивать договорную арендную плату по своему генеральному договору аренды за 24 объекта, и Компания разместила ее на кассовой основе для признания выручки. В третьем квартале Компания зафиксировала выручку в размере 7,4 млн долларов США в отношении побережья Мексиканского залива за счет внесения гарантийного депозита и на основании способности Omega компенсировать свою невыплаченную договорную арендную плату в счет процентов и основной суммы определенных долговых обязательств Omega. 14 октября 2021 года побережье Мексиканского залива возбудило добровольные дела в соответствии с главой 11 Кодекса США о банкротстве. Компания заключила соглашение о поддержке реструктуризации с Gulf Coast и согласилась предоставить до 25 миллионов долларов США в виде финансирования основного обеспеченного должника во владении, при определенных условиях, для обеспечения ликвидности и помощи в переходе операций в 24 компании. удобства.- Компания сообщила о чистой прибыли в размере 142,8 млн долларов США, или 0,58 доллара США на обыкновенную акцию, при выручке в размере 281,7 млн долларов США за квартал, закончившийся 30 сентября 2021 года. Это сопоставимо с чистым убытком в размере (93,8 млн долларов США) или (0,40 доллара США) на обыкновенную акцию на выручка за аналогичный период 2020 года составила 119,2 миллиона долларов.

За девять месяцев, закончившихся 30 сентября 2021 года, Компания отразила чистую прибыль в размере 394,1 млн долларов США, или 1,62 доллара США на обыкновенную акцию, при выручке в размере 812,9 млн долларов США. Для сравнения: чистая прибыль составила 100,5 млн долларов, или 0,43 доллара на обыкновенную акцию, при выручке в 628,6 млн долларов за тот же период в 2020 году.

По моим подсчетам (если несогласны, можно дискутировать) если сравнивать со стандартными объемами экспорта обеих компаний, для Фосагро и Акрона на ближайшее время квот хватает с лихвой и для экспорта, и для внутреннего рынка.

Marina, а вы квоту только на две компании делите? Смотрел краем глаза суммарную структуру экспорта удобрений из РФ (не азотных конечно а всего), Акрон всего 11% (Дорогобуж еще 4%).

Из обзора за 19 год:

Самым высококонкурентным является рынок азотных удобрений. Крупнейший игрок – МХК «ЕвроХим» – обеспечивает менее четверти от общего объема производства. В числе других крупных игроков – ОХК «УРАЛХИМ», ГК «Акрон», ПАО «ФосАгро», а также СДС «Азот». Среди предприятий, на долю которых приходится менее 5% от суммарного объема выпуска азотных удобрений в РФ – «Куйбышевазот», АО «Аммоний», «Минудобрения» (Россошь), «Газпром нефтехим Салават» и др. Конкуренция в этом сегменте за последние 4 года заметно выросла благодаря появлению новых крупных игроков (АО «Аммоний», «ЕвроХим–Северо-Запад»). Среди других новых игроков – Михайловский завод химреактивов (Алтайский край), завершивший в 2016 г. строительство цеха сульфата аммония. Это первое производство минеральных удобрений за Уралом, рассчитанное на выпуск 20–30 тыс. тонн продукта в год.

В сегменте фосфоросодержащих удобрений более 50% производства обеспечивает «ФосАгро». Второй по величине производитель – МХК «ЕвроХим»23. На третьем месте – «УРАЛХИМ».

Существенно меньшей, но достаточно серьезной является концентрация производства на рынке удобрений, содержащих три питательных элемента. При оценке объемов производства в пересчете на питательное вещество основной объем выпуска приходится на предприятия, входящие в группу «ФосАгро» (около 38%), на втором месте – «Акрон» (чуть менее 30%). Также крупными продуцентами являются «Минудобрения» (Россошь), «ЕвроХим», «УРАЛХИМ». Доля других производителей мала.

Supric, экпортируют в основном Акрон и Фосагро. И там задел есть, еще месяц без квот. Управятся)))

Marina, а Еврохим не экспортирует?

У пилюли вторая фаза — скоро вернётся назад

Расим Касимов, половину зафиксировал, на вторую выставлен стоп

NSK, я сам в предыдущий пик по $50 выходил, после этого не успел запрыгнутьУ пилюли вторая фаза — скоро вернётся назад

Расим Касимов, как понять вторая фаза? скоро вернется назад?

Евгений, 2 фаза клинических исследований

Кто ещё держит бумагу, обратите внимание на крупные фиксации внутри компании 🧐 Я ни на что не намекаю, но… 🤨

Russia-n-Roul, котировки и вправду высоки — ATH

3dnews.ru/1052960/obzor-protsessora-core-i912900k-perevorot-v-soznanii/page-1.html

🗝Багатенький Буратина, хорошая статья.

Make Intel Great Again

Я что-то проспект найти не могу. Не подскажете, где глянуть можно?

Serik Akhmadiyev, выше сообщение Марэка посмотрите, там ссылкаГрубо посчитал мультики из расчета 488р за гдр и результатов за 6м 2021

P/S — 1,5

P/E — 24,5 (EPS 9,5р за 6м2021)

Net debt/EBITDA — 2,x

Однако по результатам года показатели улучшатся.

Для сравнения

X5 с одного магазина за месяц снимает 133-135 т.руб прибыли, а К&Б и Бр — 168 т.р. прибыли.

При том, что GM в X5 25%, а в К&Б и Бр — 22,5%

И есть резерв для улучшения операционки.

Сейчас в сети 14 000 магазинов, а планируют догнать до 50 000 — т.е. x3

Undeadlymost, сравнение неполное

Если в 4 квартале сработают, как в прошлом году, то дивы могут быть в районе 0,1. Кукл местный вымораживает давилкой своей, переливая сам себе. Учитывая большой фри и дивы, мажорам было бы выгоднее скупить префку. Рано или поздно все проглотит ИнтерРАО.

TagtraderTagtrader, думаете, что продадут такую корову?

Потери в сетях г/г за 9мес 2021 выросли больше чем увеличение полезного отпускка — это говорит о том, что надо вкладываться в капремонт для повышения энергоэффективности.

Расим Касимов, не факт, отношение не линейное и не забывайте про воровство

HYG1978, в пресс-релизе сказали, что увеличение потерь связано, в первую очередь, с консолидированными в 2020 году предприятиями ЦЭК и Курортэнерго- Потери в сетях г/г за 9мес 2021 выросли больше чем увеличение полезного отпускка — это говорит о том, что надо вкладываться в капремонт для повышения энергоэффективности.

Чтобы купить акции, выберите надежного брокера: