НМТП 1 пол 2020

После продажи зернового терминала выручка и прибыль и так должны были бы снизиться, а тут еще и пандемия добавилась. Грузооборот в 1 пол сократился на 9,4% г/г до 62,7 млн тонн, из которых 50,8 млн тонн – нефть и нефтепродукты.

Выручка в 1 пол составила 356,6 млн долл (--21,6% г/г), EBITDA 254,5 млн долл., (---26,1% г/г). Прибыль за 1 пол упала до 86,4 млн долл., (--86,3% г/г). Столь сильный спад обусловлен высокой базой в 2019 г. из-за прибыли от продажи НЗТ и отрицательной курсовой разницей по валютному долгу в размере 93 млн долл.

Частично деньги от продажи НЗТ пошли на погашение долга: общий долг (только кредиты и займы без учета аренды) уменьшился на 102 млн до 703 млн долл. При этом у компании 582,6 млн долл кэша. Проблема состоит в том, что кэш от продажи НЗТ рублевый, а долг валютный, поэтому при девальвации получаются отрицательные курсовые разницы, которые съедают прибыль. Чистый долг / EBITDA сократился до всего 0,24х.

Бизнес у НМТП очень маржинальный (стабильно около 70% по EBITDA), что гарантирует хороший операционный денежный поток: в 1 пол 2020 чистые поступления по операционной деятельности 195,6 млн долл, CAPEX всего 39,6 млн долл. и на половину покрывается только процентными доходами от депозитов. FCF за 1 пол 2020 практически 180 млн долл. или 0,7 руб на акцию по текущему курсу.

В целом, худшее, скорее всего, уже позади. По дивидендной политике обещали не менее 50% от чистой прибыли предыдущего периода по МСФО. Также была оговорка, что при определении размера дивидендов будет приниматься во внимание размер свободного денежного потока. Здесь многое зависит от потребности Транснефти в кэше. При 100% распределении FCF доходность к текущим котировкам 8%.

комментарии Дилетант на форуме

-

Газпром 2 кв 2020

Чего-то хорошего ждать от Газпрома с учетом такой конъюнктуры было бы наивно.

1. Бросается в глаза операционный убыток во 2 кв в размере 103,5 млрд. Отчетность консолидированная и включает результаты Мосэнерго, ТГК-1, ОГК-2, Газпромнефти. Суммарная операционная прибыль перечисленных компаний во 2 кв составила 14,2 млрд при выручке 477 млрд. Получается, что во 2 кв газовый бизнес сгенерировал почти 120 млрд убытка при чистой выручке 521 млрд.

2. Средняя цена газа в Европе и дальнем зарубежье получилась 110 долл/тыс. куб., но на 16% упал объем продаж. Цена реализации хоть и выше себестоимости в 100 долл/тыс. куб, но падение объема приводит к операционным убыткам. Больше всех сейчас Газпром имеет со стран СНГ, которые платят за газ 136,8 долл/тыс. куб. — на 25% выше европейцев, но объемы упали на 19%.

3. Выручка во 2 кв упала на 35%, а операционные расходы всего на 16%. Оплата труда, амортизация, курсовые разницы по операционным статьям в сумме увеличили затраты на 83 млрд, частично компенсировав снижение налогов и стоимости покупных нефти и газа.

4. Операционный денежный поток за 1 полугодие составил 760 млрд (-40% г/г), общая сумма капвложений (не включая результат приобретения дочерних организаций) – 576 млрд (-12% г/г). Затраты на трубопроводы упали на 57% до 81 млрд, но теперь появилась программа газификации регионов и Сила Сибири-2.

5. Чистый долг за полгода вырос на 16% до 3 684 млрд. Здесь повлияла как переоценка валютного долга, так и непосредственно привлечение новых кредитов и займов на 146 млрд.

Цены на газ вроде как отскочили и на споте уже выше 100 долл. Зиму обещают суровую, восстановятся объемы продаж. Но с другой стороны, Правительство, видимо, устало ждать больших дивидендов в бюджет и повесило на Газпром соцнагрузку в виде газификации регионов. Деньги в газопроводы будут вложены, но вот когда они окупятся и окупятся ли вообще, история умалчивает.

При грамотном управлении из компании с ее конкурентными преимуществами можно было бы сделать конфетку, но это никому не надо. От покупки акций воздержусь.

Дилетант, Газпром, смотрю, не пинал только ленивый )))) Вывод — есть интерес, будет рост… рано или поздно )))

Игорь, рост будет, не сомневаюсь. Вопрос когда и сколько)

Постоянно тянется шлейф проблем, постоянно в новостях со знаком «минус».

Миллер на пенсию уйдет, может что-то и начнет меняться.- Газпром 2 кв 2020

Чего-то хорошего ждать от Газпрома с учетом такой конъюнктуры было бы наивно.

1. Бросается в глаза операционный убыток во 2 кв в размере 103,5 млрд. Отчетность консолидированная и включает результаты Мосэнерго, ТГК-1, ОГК-2, Газпромнефти. Суммарная операционная прибыль перечисленных компаний во 2 кв составила 14,2 млрд при выручке 477 млрд. Получается, что во 2 кв газовый бизнес сгенерировал почти 120 млрд убытка при чистой выручке 521 млрд.

2. Средняя цена газа в Европе и дальнем зарубежье получилась 110 долл/тыс. куб., но на 16% упал объем продаж. Цена реализации хоть и выше себестоимости в 100 долл/тыс. куб, но падение объема приводит к операционным убыткам. Больше всех сейчас Газпром имеет со стран СНГ, которые платят за газ 136,8 долл/тыс. куб. — на 25% выше европейцев, но объемы упали на 19%.

3. Выручка во 2 кв упала на 35%, а операционные расходы всего на 16%. Оплата труда, амортизация, курсовые разницы по операционным статьям в сумме увеличили затраты на 83 млрд, частично компенсировав снижение налогов и стоимости покупных нефти и газа.

4. Операционный денежный поток за 1 полугодие составил 760 млрд (-40% г/г), общая сумма капвложений (не включая результат приобретения дочерних организаций) – 576 млрд (-12% г/г). Затраты на трубопроводы упали на 57% до 81 млрд, но теперь появилась программа газификации регионов и Сила Сибири-2.

5. Чистый долг за полгода вырос на 16% до 3 684 млрд. Здесь повлияла как переоценка валютного долга, так и непосредственно привлечение новых кредитов и займов на 146 млрд.

Цены на газ вроде как отскочили и на споте уже выше 100 долл. Зиму обещают суровую, восстановятся объемы продаж. Но с другой стороны, Правительство, видимо, устало ждать больших дивидендов в бюджет и повесило на Газпром соцнагрузку в виде газификации регионов. Деньги в газопроводы будут вложены, но вот когда они окупятся и окупятся ли вообще, история умалчивает.

При грамотном управлении из компании с ее конкурентными преимуществами можно было бы сделать конфетку, но это никому не надо. От покупки акций воздержусь.  Татнефть 1 пол 2020

Татнефть 1 пол 2020

Отчет получился достаточно интересный.

1. Татнефть больше всего пострадала от соглашения ОПЕК+: в 1 пол 2020 добыча нефти упала на 10,6% г/г, во 2 кв – 17,9% кв/кв (для сравнения добыча Роснефти -7,3% и -13% соответственно). В то же время Татнефть резко увеличила переработку нефти: в 1 пол 2020 +30% г/г, теперь 46,5% добытой нефти идет на переработку (в 1 пол 2019 было 31,3%).

2. Падение выручки в 1 пол 2020 меньше, чем у Роснефти или Лукойла (-33%) – минус 25,6% г/г до 334,5 млрд, скорректированная EBITDA упала так же чуть меньше – на 51,3% до 79 млрд, чистая прибыль – на 62,5% до 42,9 млрд. Отмечу, что 1 и 2 кв компания отработала в плюс: не было списаний и отрицательных курсовых разниц из-за отсутствия валютного долга.

3. CAPEX в 1 пол 2020 вырос на 25,3% г/г до 49 млрд, при этом FCF упал всего на 30,6% до 41 млрд (лучше, чем в среднем по отрасли). 50% капитальных затрат идут в сегмент переработки и реализации нефти и нефтепродуктов, еще 5% в нефтехимию.

4. Структура выручки помогла Татнефти пройти пик кризиса лучше конкурентов: 52% продаж приходится на нефтепродукты и нефтехимию с более высокой добавленной стоимостью, 53% выручки от нефти и нефтепродуктов приходится на внутренний рынок. В 1 пол объем продаж нефти в РФ вырос на 0,7%, а нефтепродуктов -на 10,8%, при этом цены на сырую нефть и нефтепродукты в РФ упали меньше, чем в дальнем зарубежье (-36,8% vs 37,8% и -5% vs -44% соответственно).

5. В целом осталось неплохое впечатление от отчета. С учетом конъюнктуры отработали квартал достаточно хорошо. Объявленные дивы (9,94 руб на акцию) дают сейчас 1,8% доходности на преф, но FCF на акцию составил 17,7 руб. Менеджмент ранее заявлял, что может выплатить весь FCF акционерам, что даст уже 3,3% на преф.

Штош, ожидал я отчета посильнее… но в целом неплохо

Вспомним, что продажи алкоголя из-за новогоднего фактора имеют сезонность (в отчете приведено соотношение 40/60 за первое и второе полугодия). Поэтому сравниваться имеет смысл именно с аналогичным периодом прошлого года.

Порадовал рост выручки (где-то +20%). Операционка выросла на 25%. Прибыль приходящася на акционеров компании — 450М (+10%). Базовая прибыль 35.76р / на акцию (+20%) — отчасти рост еще связан с эффектом погашения части акций в первом полугодии.

Долги, впрочем, тоже выросли. Но и средняя ставка сократилась до 8.5% (на конец 2019 года была 8.98%).

В общем, почти по всем показателям наблюдается двузначный рост, что, конечно неплохо, но задела мало. Так что вскоре этот рост может стать и однозначным...

Маржинальность ебитды по чистым продажам (с акцизами) 7.3%, к чистой выручке — 12.7% (оба показателя незначительно улучшились к прошлому году — на 0.05-0.1%).

LTM EBITDA — 6.9 ярдов, EV/LTM EBITDA = 5.5

LTM E = 1.4 ярда. P/LTM E = 15

В целом, для растущей компании неплохо, но и без вау-эффекта.

Из драйверов роста: 1) погашение оставшихся 3.216 миллионов акций на балансе (в расчетах капитализации я учитывал их полное число) — а это почти 20%.

2) Доходность облиг Белуги — 7.0-7.2%. Снижение средней ставки по кредитам и облигам скажем до 7.5% (с 8.5%) приведет к увеличению _годовой_ прибыли на 250М.

P.S. Коллеги, а кто пояснит: надо ли учитывать отложенные налоговые обязательства в net debt (там цифры не оч сильно из-за этого меняются, но все же)

_____________________________________________________________

А теперь «потребительский» анализ.

На прошлой неделе попробовал белугу (водку пью крайне редко) — отличная. Магазины Винлаб — топ. И выбор отличный и акции интересные. Распробовал серию вин от Голубицкого Поместья — стали одними из любимых в российском секторе.

Так что вижу у компании хорошее будущее как в плане успешности отдельных продуктов (а у неё отличные позиции в каждом ценовом сегменте есть), так и в плане улучшения алкогольной культуры России в целом.

zzznth, отложенные налоговые обязательства не надо плюсовать к чистому долгу. Налоги платятся на основе декларации и Налогового кодекса, а ОНА/ОНО возникает из-за несоответствия бухгалтерского и налогового учета (например из-за метода амортизации), чтобы ликвидировать несоответствие. Фактически платеж уже состоялся, а отражение в бухучете будет в другой период, но сумма идентичная ЛУКОЙЛ 1 пол 2020

ЛУКОЙЛ 1 пол 2020

В целом все ожидаемо, динамика выручки и EBITDA в 1 пол 2020 практически полностью совпадает с показателями Роснефти (выручка – 33,3% vs -33,4% у Роснефти, EBITDA – 53,3% vs 54,9%). У Газпромнефти выручка упала всего на 24,8%, а EBITDA – 55,4%.

Дивидендная политика Лукойла более прогрессивная, поэтому обращать внимание на чистый убыток за 1 пол нет смысла, тем более что он обусловлен обесценением активов. Если цены на нефть восстановятся, то резерв можно восстановить обратно, получится уже прочий доход.

Резкий рост транспортных расходов за рубежом связан с девальвацией рубля и ростом ставок на фрахт. Остальные расходы, в целом, были под контролем.

Более интересна динамика FCF за 1 полугодие упал на 73% г/г до 81 млрд. Важно отметить, что Лукойл нарастил CAPEX на 20,7% г/г до 247 млрд, что отрицательно воздействовало на FCF (CAPEX Роснефти упал на 15,8%, у Газпромнефти вырос на 23,7%). 84% капитальных затрат идут в разведку и добычу, остальное в переработку.

Стоит отметить, что 2 кв нетто-цена на нефть благодаря временному лагу по пошлине и НДПИ была выше на 5,4%, чем в 1 кв – 17,31 долл. По 1 пол средняя нетто-цена равна 17,13 долл (-29,5% г/г). Ставки НДПИ и экспортной пошлины упали в 2 раза, поэтому государство смягчило общее падение цен, которое составило 40,8%.

В 1 пол добыча углеводородов упала на 6,6% г/г, а переработка нефти на НПЗ – на 9,1% г/г. Экспорт сырой нефти сократился на 6,2% г/г, но в результате снижения спроса на внутреннем рынке на 4,2% вырос экспорт нефтепродуктов.

Продажи на внутреннем рынке занимают всего 17% в выручке Лукойла. Снижение цен и объемов реализации в РФ было менее сильным (цены на нефтепродукты в рознице даже выросли г/г), чем на экспортных рынках, но на общую картину это никак не повлияло. HeadHunter 2 кв 2020

HeadHunter 2 кв 2020

С учетом обстоятельств, в которых пришлось работать компании, результаты за 2 кв нормальные. Фактически половину отчетного периода составил «режим нерабочих дней», активность на рынке труда значительно упала.

Финансовые результаты за 2 кв: выручка упала 19% г/г до 1,53 млрд руб, скорректированная EBITDA сократилась на 30,7% до 0,69 млрд. По 1 пол все намного лучше: выручка символически снизилась на 2% до 3,52 млрд, а EBITDA – на 1,9% до 1,73 млрд.

Во 2 кв поддержку показателям создал сегмент комплексных подписок, где снижение составило всего 5% г/г, благодаря чему удельный вес вырос до 34%. Выручка от доступа к базе резюме и от размещения вакансий упала на 20% и 34% соответственно.

Также поддержку оказала продолжающаяся региональная экспансия: выручка во 2 кв в регионах упала всего на 10% г/г по сравнению с падением в 24% в Москве и СПб. Следует отметить рост среднего дохода с 1 клиента (ARPC) в регионах в сегменте ключевых клиентов на 6% г/г (в МСК и СПБ спад на 5%). Хотя при этом в ARPC по ключевым клиентам в регионах в 2,8 раза меньше, чем в столицах.

Динамика операционных показателей демонстрирует восстановление активности на рынке труда: на середину августа прирост новых резюме +4% г/г, размещение вакансий + 17% г/г, что внушает сдержанный оптимизм относительно результатов 3 кв.

С долгом проблем нет: соотношение Net Debt / EBITDA на уровне 0,6х, за полугодие погасили 0,54 млрд. Net Debt равен 2,17 млрд.

Объявили промежуточные дивиденды в 0,5 долл на акцию (2,45% к текущей цене), мелочь, но приятно.

Тяжелый 2 кв прошли достойно, дальнейшая динамика выручки уже больше зависит от макроэкономики.

Детский мир 2 кв 2020

Локдаун компания прошла намного лучше, чем предсказывали известные Телеграм-каналы. На пике пандемии в апреле было закрыто всего 10% магазинов, но резкий рост онлайн-продаж все компенсировал.

По итогу: выручка за 2 кв прибавила 2,9% до 28,8 млрд, скор. EBITDA +2,9% до 3,6 млрд. По полугодию вообще все хорошо: выручка +7,1% до 59,9 млрд, скор. EBITDA +8,4% до 5,8 млрд.

Из плохого: отрицательный чистый OCF за 1 пол. почти на 4 млрд из-за роста Net Working Capital, CAPEX упал в 2,5 раза до 0,65 млрд и при этом чистый приток по кредитам и займам 8,6 млрд. Прибыль есть, а «живых» денег на выплату дивидендов нет. В июле выплатили 2,2 млрд, сейчас одобрили еще 1,85 млрд. Собственный капитал уже минус 3,6 млрд (на конец 31.12.2019 было минус 1,7 млрд).

Менеджмент выплатил 4 млрд и объявил новую стратегию развития, под которую опять будут брать кредиты.

Экспансия на рынок товаров для животных через Зоозавр – классный ход. Неконсолидированный рынок объемом почти 300 млрд с CAGR 8,6%, ТОП-5 игроков занимают всего 8%. На открытие заявленных 500 магазинов нужно 1,5-2 млрд, заявленная потенциальная выручка при выходе на максимум через 6 лет – 25 млрд, EBITDA 3-4 млрд (+20% к показателям компании за 2019 год).

Цифровая трансформация: открыть 800 магазинов сверхмалого формата (инвестиции 2,4-3,2 млрд, выручка на максимуме через 6 лет ожидается 32 млрд) + 300 обычных, полностью приспособить под онлайн-доставку их и уже имеющиеся точки. Для выхода в онлайн нужна логистика и IT: построят 5 распред центров за 2,5 млрд и IT-инфраструктуру за 4 млрд.

Запуская маркетплейс, Детский мир идет на поляну Wildberries (на начало 2020 было 6100 пунктов выдачи, куча распред центров, и не менее лояльная аудитория). Доля WB на рынке детских товаров уже 8% (у ДМ 26%), но с учетом роста E-commerce в данном сегменте в 2,6х к 2023-му до 40% доля WB вырастет.

Планы менеджмент нарисовал красивые, но ускоренный выход Системы, продажа акций топами, выкачивание дивидендов, агрессивная экспансия в долг на фоне сильных конкурентов, честно говоря, смущают.

Дилетант, смешной текст, когда идет псевдоэкономический анализ (для хомячков, видимо) с перечислением якобы важных операционных цифр, а выводы взяты из маргинальных каналов типа РДВ… разве что вторую волну ковида забыли...

Наличие денег это FCF, он положительный. Вы отчет-то видели, или по памяти шпарите?)

Откройте отчет:

ir.detmir.ru/wp-content/uploads/2020/08/Detsky-Mir-IFRS-Cons-Cond-FS-1H-20-RUS.pdf

Страница 24:

Операционная прибыль

2020 — 4,035 / 2019 — 3,787

Курсовые разницы

2020 — 1,471 / 2019 — 286

Не надо быть гением, чтобы понять динамику опер. прибыли. А дальше будет сезон, где курсовых разниц не будет.

Поэтому, повторю, результат отличный с учетом кризиса.

«Топы продали весной»… с той поры акции вырасли на треть при тех самых топах, пора уже новую пугалку придумать :)

Да и странно — у вас то дивидендов мало, то «выкачивание»...

Можно поподробнее про сильных конкурентов в вашей «экономической» парадигме?

ОЗОН, поглощающий по 30-40 ярдов в год заемных средств при обороте 80 ярдов это сильный конкурент, верно?

При том, что он при этом операционно убыточен.

Или Вайлдбериз, у которого грандиозные накопленные проблемы с логистикой (пустующие на 40% склады) и ИТ (один набор 200 программистов чего стоит), который так же болтается в районе операционного нуля (по позитивным слухам)?

Что будет с ВБ осенью еще очень большой вопрос — они выплывали за счет одежды (55% оборота), но после смены правил их поставщики как один пищат, что ожидают минус 40-50% в сезон… посмотрим.

В общем и целом не каждый вайлдбериз может дожить до 2023 года и не превратиться в Юлмарт2 :)

А вот у ДМ и того же М-Видео, как по мне, все много более предсказуемо.

Ускоренный выход системы тоже интересная тема — если все так плохо в конторе, то что за дураки бегут покупать их акции выше плановой цены еще и в очередь выстроившись?

В общем, анализ на уровне того самого «известного телеграмм-канала» :)

Банда Анонимов, вы по какой формуле считаете FCF? OCF за вычетом CAPEX?

Открываем ОДДС на странице 7, смотрим строку «чистые денежные средства, (использованные в)/ полученные от операционной деятельности», видим минус 3,88 млрд. Причина — увеличение чистого оборотного капитала. По сути, компания была вынуждена сделать дополнительные инвестиции в оборотный капитал.

Операционный поток — отрицательный, инвестиционный поток — отрицательный, разница покрывается привлечением долга: мы видим, что финансовый поток положителен — плюс 5,7 млрд.

Как в этой ситуации FCF может быть положительным, я не понимаю.

Курсовые разницы учитываются при расчете OCF, поэтому нет смысла на них отдельно останавливаться.

Отсюда и вывод, что операционная прибыль за полугодие есть, а денег на дивы нет, только в долг. Мб в следующем периоде NWC высвободится, но это не точно.

Озон как конкурента я не рассматриваю. Там и цены выше, и с доставкой проблемы, да и доля рынка всего 2%.

По WB (доля уже 8%). Специально зашел на сайты ДМ и WB, сравнил цены на игрушки. ДМ чуть меньше, но платная доставка. С учетом всех затрат условия практически одинаковы. Вот только у WB пункты выдачи уже чуть ли не в каждом дворе и каждой деревне, а ДМ только планирует открыть 800 точек + переоборудовать под выдачу еще 800 имеющихся. Охват у WB выше (6000+ точек выдачи), больше номенклатура, больше заказов, удельные затраты на доставку будут ниже.

Растущая цена акций после SPO — это прекрасно. Вот только чем владеют акционеры, если собственный капитал отрицательный и накопленный убыток все больше? Компания фактически принадлежит кредиторам и арендаторам, поэтому Система и выкачивает дивы по максимуму, пока есть возможность.

Дилетант, может вы подскажите почему прибыль за 1п по РСБУ обычно меньше чем за 2п?

Роман Ранний, во 2 полугодии выручка больше. Возможно, к школе и зиме возрастает доля одежды, там маржа поболее. Ну и подарки к Новому году.

Не знаю, верно ли объяснение, мб кто-то поправит

Детский мир 2 кв 2020

Локдаун компания прошла намного лучше, чем предсказывали известные Телеграм-каналы. На пике пандемии в апреле было закрыто всего 10% магазинов, но резкий рост онлайн-продаж все компенсировал.

По итогу: выручка за 2 кв прибавила 2,9% до 28,8 млрд, скор. EBITDA +2,9% до 3,6 млрд. По полугодию вообще все хорошо: выручка +7,1% до 59,9 млрд, скор. EBITDA +8,4% до 5,8 млрд.

Из плохого: отрицательный чистый OCF за 1 пол. почти на 4 млрд из-за роста Net Working Capital, CAPEX упал в 2,5 раза до 0,65 млрд и при этом чистый приток по кредитам и займам 8,6 млрд. Прибыль есть, а «живых» денег на выплату дивидендов нет. В июле выплатили 2,2 млрд, сейчас одобрили еще 1,85 млрд. Собственный капитал уже минус 3,6 млрд (на конец 31.12.2019 было минус 1,7 млрд).

Менеджмент выплатил 4 млрд и объявил новую стратегию развития, под которую опять будут брать кредиты.

Экспансия на рынок товаров для животных через Зоозавр – классный ход. Неконсолидированный рынок объемом почти 300 млрд с CAGR 8,6%, ТОП-5 игроков занимают всего 8%. На открытие заявленных 500 магазинов нужно 1,5-2 млрд, заявленная потенциальная выручка при выходе на максимум через 6 лет – 25 млрд, EBITDA 3-4 млрд (+20% к показателям компании за 2019 год).

Цифровая трансформация: открыть 800 магазинов сверхмалого формата (инвестиции 2,4-3,2 млрд, выручка на максимуме через 6 лет ожидается 32 млрд) + 300 обычных, полностью приспособить под онлайн-доставку их и уже имеющиеся точки. Для выхода в онлайн нужна логистика и IT: построят 5 распред центров за 2,5 млрд и IT-инфраструктуру за 4 млрд.

Запуская маркетплейс, Детский мир идет на поляну Wildberries (на начало 2020 было 6100 пунктов выдачи, куча распред центров, и не менее лояльная аудитория). Доля WB на рынке детских товаров уже 8% (у ДМ 26%), но с учетом роста E-commerce в данном сегменте в 2,6х к 2023-му до 40% доля WB вырастет.

Планы менеджмент нарисовал красивые, но ускоренный выход Системы, продажа акций топами, выкачивание дивидендов, агрессивная экспансия в долг на фоне сильных конкурентов, честно говоря, смущают.

Дилетант, смешной текст, когда идет псевдоэкономический анализ (для хомячков, видимо) с перечислением якобы важных операционных цифр, а выводы взяты из маргинальных каналов типа РДВ… разве что вторую волну ковида забыли...

Наличие денег это FCF, он положительный. Вы отчет-то видели, или по памяти шпарите?)

Откройте отчет:

ir.detmir.ru/wp-content/uploads/2020/08/Detsky-Mir-IFRS-Cons-Cond-FS-1H-20-RUS.pdf

Страница 24:

Операционная прибыль

2020 — 4,035 / 2019 — 3,787

Курсовые разницы

2020 — 1,471 / 2019 — 286

Не надо быть гением, чтобы понять динамику опер. прибыли. А дальше будет сезон, где курсовых разниц не будет.

Поэтому, повторю, результат отличный с учетом кризиса.

«Топы продали весной»… с той поры акции вырасли на треть при тех самых топах, пора уже новую пугалку придумать :)

Да и странно — у вас то дивидендов мало, то «выкачивание»...

Можно поподробнее про сильных конкурентов в вашей «экономической» парадигме?

ОЗОН, поглощающий по 30-40 ярдов в год заемных средств при обороте 80 ярдов это сильный конкурент, верно?

При том, что он при этом операционно убыточен.

Или Вайлдбериз, у которого грандиозные накопленные проблемы с логистикой (пустующие на 40% склады) и ИТ (один набор 200 программистов чего стоит), который так же болтается в районе операционного нуля (по позитивным слухам)?

Что будет с ВБ осенью еще очень большой вопрос — они выплывали за счет одежды (55% оборота), но после смены правил их поставщики как один пищат, что ожидают минус 40-50% в сезон… посмотрим.

В общем и целом не каждый вайлдбериз может дожить до 2023 года и не превратиться в Юлмарт2 :)

А вот у ДМ и того же М-Видео, как по мне, все много более предсказуемо.

Ускоренный выход системы тоже интересная тема — если все так плохо в конторе, то что за дураки бегут покупать их акции выше плановой цены еще и в очередь выстроившись?

В общем, анализ на уровне того самого «известного телеграмм-канала» :)

Банда Анонимов, вы по какой формуле считаете FCF? OCF за вычетом CAPEX?

Открываем ОДДС на странице 7, смотрим строку «чистые денежные средства, (использованные в)/ полученные от операционной деятельности», видим минус 3,88 млрд. Причина — увеличение чистого оборотного капитала. По сути, компания была вынуждена сделать дополнительные инвестиции в оборотный капитал.

Операционный поток — отрицательный, инвестиционный поток — отрицательный, разница покрывается привлечением долга: мы видим, что финансовый поток положителен — плюс 5,7 млрд.

Как в этой ситуации FCF может быть положительным, я не понимаю.

Курсовые разницы учитываются при расчете OCF, поэтому нет смысла на них отдельно останавливаться.

Отсюда и вывод, что операционная прибыль за полугодие есть, а денег на дивы нет, только в долг. Мб в следующем периоде NWC высвободится, но это не точно.

Озон как конкурента я не рассматриваю. Там и цены выше, и с доставкой проблемы, да и доля рынка всего 2%.

По WB (доля уже 8%). Специально зашел на сайты ДМ и WB, сравнил цены на игрушки. ДМ чуть меньше, но платная доставка. С учетом всех затрат условия практически одинаковы. Вот только у WB пункты выдачи уже чуть ли не в каждом дворе и каждой деревне, а ДМ только планирует открыть 800 точек + переоборудовать под выдачу еще 800 имеющихся. Охват у WB выше (6000+ точек выдачи), больше номенклатура, больше заказов, удельные затраты на доставку будут ниже.

Растущая цена акций после SPO — это прекрасно. Вот только чем владеют акционеры, если собственный капитал отрицательный и накопленный убыток все больше? Компания фактически принадлежит кредиторам и арендаторам, поэтому Система и выкачивает дивы по максимуму, пока есть возможность.- Детский мир 2 кв 2020

Локдаун компания прошла намного лучше, чем предсказывали известные Телеграм-каналы. На пике пандемии в апреле было закрыто всего 10% магазинов, но резкий рост онлайн-продаж все компенсировал.

По итогу: выручка за 2 кв прибавила 2,9% до 28,8 млрд, скор. EBITDA +2,9% до 3,6 млрд. По полугодию вообще все хорошо: выручка +7,1% до 59,9 млрд, скор. EBITDA +8,4% до 5,8 млрд.

Из плохого: отрицательный чистый OCF за 1 пол. почти на 4 млрд из-за роста Net Working Capital, CAPEX упал в 2,5 раза до 0,65 млрд и при этом чистый приток по кредитам и займам 8,6 млрд. Прибыль есть, а «живых» денег на выплату дивидендов нет. В июле выплатили 2,2 млрд, сейчас одобрили еще 1,85 млрд. Собственный капитал уже минус 3,6 млрд (на конец 31.12.2019 было минус 1,7 млрд).

Менеджмент выплатил 4 млрд и объявил новую стратегию развития, под которую опять будут брать кредиты.

Экспансия на рынок товаров для животных через Зоозавр – классный ход. Неконсолидированный рынок объемом почти 300 млрд с CAGR 8,6%, ТОП-5 игроков занимают всего 8%. На открытие заявленных 500 магазинов нужно 1,5-2 млрд, заявленная потенциальная выручка при выходе на максимум через 6 лет – 25 млрд, EBITDA 3-4 млрд (+20% к показателям компании за 2019 год).

Цифровая трансформация: открыть 800 магазинов сверхмалого формата (инвестиции 2,4-3,2 млрд, выручка на максимуме через 6 лет ожидается 32 млрд) + 300 обычных, полностью приспособить под онлайн-доставку их и уже имеющиеся точки. Для выхода в онлайн нужна логистика и IT: построят 5 распред центров за 2,5 млрд и IT-инфраструктуру за 4 млрд.

Запуская маркетплейс, Детский мир идет на поляну Wildberries (на начало 2020 было 6100 пунктов выдачи, куча распред центров, и не менее лояльная аудитория). Доля WB на рынке детских товаров уже 8% (у ДМ 26%), но с учетом роста E-commerce в данном сегменте в 2,6х к 2023-му до 40% доля WB вырастет.

Планы менеджмент нарисовал красивые, но ускоренный выход Системы, продажа акций топами, выкачивание дивидендов, агрессивная экспансия в долг на фоне сильных конкурентов, честно говоря, смущают.

цитирую комментарий из блога (не мой):

Я конечно буду выглядеть странно со своим мнением на фоне знаменитых писателей и мега гуру трейдинга, но мне кажется безумием измерять стоимость такого локомотива ультра продвинутых идей и технологий как Тесла в долларах. Но раз так уж вышло, что альтернативы пока нет, то стоимость одной акции Теслы в ближайшее десятилетие может достичь и 2 млн долларов. Так что данный ценник 2000 $, это просто дно, а колебания в 500-1000 $ не более чем шум.

smart-lab.ru/blog/641713.php#comment11557372

Тимофей Мартынов, а если убрать хайп, то о каких продвинутых технологиях, которые нельзя повторить, идет речь? Инновационной монополии у Теслы не будет. Сейчас каждый автоконцерн разрабатывает свой электромобиль. И компетенций в части автомобилестроения у того же Мерседеса кратно больше, освоят технологию и будут клепать электрические мерсы. М.Видео Эльдорадо 1 пол 2020

М.Видео Эльдорадо 1 пол 2020

Грамотно отреагировали на внешние вызовы и успешно прошли тяжелый 2 кв 2020, сумев продемонстрировать по итогам полугодия рост основных финансовых показателей.

Выручка в 1 пол 2020 прибавила 7,8% г/г до 174 млрд, спад продаж в размере 5,8% г/г во 2 кв 2020 был перекрыт сильными результатами 1 кв и взрывным ростом онлайн-продаж (в 1 пол рост на 97,5% г/г до 117 млрд). Компания удачно проводит цифровую трансформацию и уже 56,1% выручки формируется за счет онлайна, как пишут в презентации, реализовали 3-летний план за 3 месяца.

Для онлайн-ретейлера всегда остро встает проблема «последней мили», М.Видео решило ее через сотрудничество с Ozon, Почтой России, X5 (выдача онлайн-заказов), Yandex Taxi. Доставка товара на такси за 0,5-2 часа оказалась востребованной в период пандемии.

EBITDA в 1 пол 2020 выросла 20,3% г/г до 13,3 млрд, маржинальность по EBITDA повысилась на 0,7 п.п. до 7,7%. В результате увеличилась и чистая прибыль: +44,2% г/г до 5,3 млрд. Отмечу сокращение затрат на аренду (пересмотр договоров) и персонал (улучшение бизнес-процессов)

Из-за локдауна сдвинули сроки реализации инвестпроектов, CAPEX упал на 21,5% до 3,1 млрд (перенос не коснулся IT-проектов, туда инвестиции выросли на 17,4%).

С долгом ситуация улучшилась: Чистый долг равен 42,9 млрд (снижение на 23,4% г/г), соотношение чистый долг/EBITDA за год снизилось с 2,31х до 1,48x.

Отчет хороший, компания развивается, но фактор мажоритария в лице М. Гуцериева и отсутствия понятной и прозрачной дивидендной политики является риском для данной бумаги. За 2019 выплатили 33,37 руб на бумагу, а до этого 3 года не платили. Нет гарантий, что будут платить дальше, т.к. доля прибыли на дивиденды не зафиксирована. Московская биржа 2 кв 2020

Московская биржа 2 кв 2020

Во 2 кв 2020 Мосбиржа показала неплохой рост операционных доходов (+8,4% г/г до 12 млрд), EBITDA (+7,4% г/г до 8,7 млрд), чистой прибыли (+8,6% г/г до 6,3 млрд). Операционный доход во 2 кв остался на уровне 1 кв текущего года, однако из-за роста затрат на персонал на 0,3 млрд кв/кв незначительно снизились EBITDA и чистая прибыль по сравнению с 1 кв.

У Мосбиржи два источника доходов, которые движутся в противоположных направлениях.

Процентный доход продолжает снижение из-за смягчения денежно-кредитной политики Цетробанками мира: минус 10,5% г/г до 4 млрд на фоне роста инвестиционного портфеля на 22,3% г/г до 938 млрд (преимущественно в валюте, а ставки в долларах и евро стремятся к нулю).

Комиссионный доход вырос на 21,8% г/г до 8 млрд. Бум на рынке акций (оборачиваемость достигла 51%), комиссионные в этом сегменте выросли на 80,5% г/г, но в абсолютном выражении составляют всего 0,98 млрд или 12%. Комиссии от торгов облигациями упали на 5,9% до 0,71 млрд. Сегмент деривативов вырос на 29,8% до 0,83 млрд.

Огромный приток физиков на рынок (уже 5,9 млн чел, ИИС 2,5 млн) пока не конвертируется в значительный рост комиссионных. Денежный и валютный рынки и депозитарий по-прежнему обеспечивают основу комиссионных доходов Мосбиржи — 56% (год назад было 60%) и растут темпом 12-14% в год.

Инициативы менеджмента, прежде всего, направлены на увеличение активности физиков, пришедших на рынок: введение вечерней сессии (доля физиков в объеме торгов 73%) не оказало существенного влияния на объем торгов, доля вечерки всего 5-6% от объемов. Примерно та же история будет и с американскими акциями: профучастники, делающие основные объемы, имеют доступ на зарубежные площадки, где ликвидность выше.

В данный момент котировки выглядят несколько завышенными. Компания хоть и хорошая, но цена не является интересной.

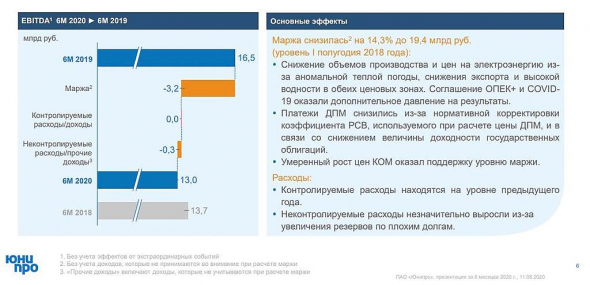

Также снизились платежи по ДПМ из-за снижения доходности ОФЗ.

Дилетант, опа! ДПМ чтоль привязана к плавающим ставкам?

я чето подзабывать стал

я думал там сразу доходность возврата инвестиций фиксируется

ведь когда ты строишь блоки ты занимаешь под один процент (высокий) а потом ставка если падает, то норма возврата получается не удовл.

Тимофей Мартынов, я тоже так думал, но в презентации они написали, что выплаты по ДПМ плавающие

Распадская 1 пол 2020

Распадская 1 пол 2020

Уникальный актив, который до кризиса имел маржинальность по EBITDA на уровне 55%.

В 1 пол 2020 цены на уголь резко снизились: цена на hard cocking coal упала на 34% г/г до 136 долл. за тонну, на российский уголь марки ГЖ — на 29% г/г до 77 долл. за тонну.

Экспортные отгрузки (69% продаж) угольного концентрата сократились на 4% г/г, продажи в России выросли до 1,3 млн тонн (+22% г/г), поэтому в объемах продаж по сравнению с 1 пол 2019 Распадская только прибавила.

Себестоимость в рублях, выручка преимущественно в долларах позволяют Распадской уверенно чувствовать себя в кризис.

Да, выручка упала на 41% г/г до 333 млн долл, EBITDA упала на 58% г/г до 124 млн долл, маржинальность по EBITDA хоть и сократилась, но все равно осталась на высоком уровне 37,2%. Маржинальность по чистой прибыли и вовсе 31%, даже в таких условиях смогли заработать 104 млн долл чистой прибыли.

Долга нет, только запасы кэша на балансе составляют практически 44 млрд рублей (или 62 рубля на акцию), потенциально недооцененный и привлекательный актив, если бы не структура акционерного капитала. 90.48% акций прямо или косвенно владеет ЕВРАЗ, 87% выручки Распадской приходится на операции со связанными сторонами.

В высоких дивидендах Евраз не заинтересован, они вытаскивают деньги из компании через займы своим дочерним компаниям типа «Южкузбассуголь» и НТМК. За 1 пол 2020 выплатят 2,7 рубля на акцию (1,9 млрд руб). С учетом того, что чистый OCF 8,9 млрд, а CAPEX всего 1,77 млрд, выплатить могли бы и побольше.

Хорошая компания, интересна с точки зрения фундаментала, но не для миноритария. МТС 2кв 2020

МТС 2кв 2020

Результаты для лидера отрасли, стоит сказать прямо, невыдающиеся.

Рост выручки и OIBDA во 2 кв 2020 на 1,3% и 0,6% г/г соответственно менеджмент обуславливает воздействием пандемии. По полугодию выручка выросла на 5% до 237,3 млрд, а OIBDA на 1,1% до 103,1 млрд.

Абонентская база в РФ снизилась до 77,2 млн, минимум за 5 кварталов. При этом выручка от мобильных сервисов растет до 1,9% во 2 кв, во многом следствие регулярной индексации тарифов. Фиксированные сервисы +5,2%, продажи устройств и аксессуаров минус 3,4% (следствие закрытых точек-продаж).

В целом можно сделать вывод, что традиционный бизнес МТС стагнирует. Возможный драйвер роста – продвижение цифровых продуктов для B2B/B2G. Фактически, МТС имеет возможность стать монополистом в сегменте корпоративных сетей 5G, необходимых для создания «умных» фабрик. Пока результаты скромные, всего 1 млрд выручки от новых контрактов, хоть и высокие темпы роста. Но, судя по CAPEX, пока это не первоочередной приоритет для компании.

По финансам: рост FCF до 24,8 млрд за 1 пол 2020 не компенсирует опережающий рост дивидендов и байбек, которые, по планам менеджмента, за год достигнут 100,4 млрд (рост на 39% г/г с учетом спецвыплат от продажи украинской дочки). Опять сокращается собственный капитал, за полгода на 5,5 млрд до 30,8 млрд, чистый долг составляет 282,5 млрд (Net Debt/OIBDA 1,3x).

Смущает, что чистого OCF не хватает в полной мере на CAPEX и дивиденды, что, в свою очередь, отражается приросте общего долга. МТС, по факту, дойная корова для Системы, а с точки зрения роста и перспектив в части цифрового бизнеса привлекательнее выглядит Ростелеком, что печалит. Роснефть 2 кв 2020

Роснефть 2 кв 2020

Квартал, как и ожидалось, получился тяжелым. При средней цене Urals в 30 долл за баррель Роснефть получила операционный убыток в размере 32 млрд руб за 2 кв 2020.

Выручка за 2 кв 1 039 млрд (-41,1% кв/кв), EBITDA 170 млрд (-45% кв/кв), чистая прибыль благодаря положительным курсовым разницам вышла в плюс и составила 43 млрд.

По 1 пол 2020 ситуация чуть лучше: выручка 2 804 млрд (-33,4% г/г), EBITDA 479 млрд (-54,9% г/г), чистый убыток по МСФО 113 млрд, дивидендов за 1 пол по див политике не будет, однако главный акционер в лице государства все равно получил 1,2 трлн в виде НДПИ, акцизов и экспортных пошлин. Снижение НДПИ и экспортных пошлин частично компенсировано возросшим акцизом (+238% г/г), т.к. внутренние цены на бензин были выше экспортных.

За 1 пол 2020 чистый OCF составил 383 млрд (-17% г/г): цифры объясняются высвобождением оборотного капитала в размере 103 млрд в нефтяном бизнесе и приростом обязательств в размере 110 млрд в дочерних банках.

CAPEX за 1 пол составил 367 млрд (-16% г/г). Капзатраты частично профинансированы за счет долга, т.к. прирост долгосрочных кредитов и займов составил 123 млрд.

Долг большой: 4 255 млрд кредиты, займы и аренда плюс 919 млрд предоплата по долгосрочным контрактам, которая погашается поставками нефти по текущим ценам. За 1 пол 2020 удалось погасить только 135 млрд, в ближайшие 12 мес нужно еще 349 млрд (чем ниже цены, тем больше нефти надо отгрузить; контракт нельзя назвать выгодным, т.к. заключался при цене нефти 100 дол, а сейчас она 45). Только на обслуживание долга в 1 полугодии ушло 125 млрд.

Из положительных моментов можно отметить увеличение доли нефтепродуктов в выручке за 1 пол. на 9,6 п.п. г/г до 53%, т.к. этот сегмент меньше пострадал от пандемии и упал «всего» на 18,6% г/г на фоне падения выручки от продажи сырой нефти в 2 раза.

Ориентация на внешний рынок сырой нефти и нефтепродуктов в этот раз сыграла в минус, т.к. падение выручки в два раза сильнее, чем от продаж внутри РФ. У Татнефти и Газпромнефти более развита переработка, поэтому результаты должны быть получше.

Если не будет обвальной девальвации и 2 волны закрытий, то 3-4 кварталы должны отработать в прибыль и заплатить дивы за 2 полугодие. Алроса 2 кв 2020

Алроса 2 кв 2020

Хуже не будет, хуже уже некуда

Спад спроса на алмазы со стороны ювелиров на пике кризиса в апреле составил 51% г/г, в целом за 2 кв -25%.

Из позитивных моментов: уже в июне спрос вырос на 1,9% г/г. Производители здраво отреагировали и сократили производство, на рынке не произошло катастрофичного затоваривания, сейчас ювелиры уменьшают запасы алмазов, в 3 кв ситуация будет значительно лучше. В результате чистая цена реализации во 2 кв выросла до 200 долл. за карат – максимум за последние 3 года.

Запасы Алросы составляют 26,3 млн карат (+66% г/г), но из 10,4 млн прироста только 5,2 млн приходится на 2 кв 2020, когда продажи фактически обнулились.

Выручка во 2 кв упала на 83% кв/кв до 10,4 млрд, EBITDA обнулилась, убыток от операционной деятельности 8,35 млрд, но он был полностью компенсирован доходом от курсовых разниц. В такой ситуации чистая прибыль, составившая 300 млн, нерепрезентативна.

Операционный денежный поток за 1 пол минус 1,14 млрд, основная причина в приросте запасов на 23 млрд руб. Капитальные затраты составили всего 7,2 млрд. FCF минус 8,3 млрд, поэтому без дивидендов за 1 пол. Платить в долг нет смысла, как бы не хотела этого Якутия.

Алроса привлекла 86,7 млрд в виде долгосрочных кредитов, Net debt /LTM EBITDA пока 1,2х, однако при расчете учитываются относительно удачные 3-4 кв 2019 и 1 кв 2020, постепенно ситуация будет ухудшаться. Долг на 84% в валюте, стоимость фондирования не столь высока – 4,19%, но короткая дюрация – всего 2,9 лет. В ближайшие 1,5 года надо погасить 1,25 млрд долл. Кэша на балансе хватает – 1,7 млрд долл, но, если не улучшится ситуация, придется пустить его на пополнение оборотных средств.

Остается только ждать восстановления спроса и продаж. Определенный запас прочности у компании еще есть + возможный выкуп алмазов Минфином, но больших дивидендов в ближайшее время ждать не приходится. Русал 1 пол 2020

Русал 1 пол 2020

Достаточно всего двух цифр, чтобы понять, что ничего хорошего от 1 пол 2020 ждать не стоит: себестоимость тонны алюминия — 1 564 долл., цена тонны алюминия на LME — 1 592 долл. Премия немного выправила ситуацию, но не сильно.

Конъюнктура неблагоприятная: в 1 пол 2020 года глобальный спрос на алюминий снизился на 6,6% г/г – до 30,3 млн тонн, а мировое производство выросло на 1,8% – до 32,1 млн тонн. На рынке переизбыток в объеме 1,8 млн и запасы на складах LME более 1,6 млн тонн, это давит цены вниз.

При этом 12% алюминиевых заводов в мире (без учета Китая) работают в убыток. Ситуация в отрасли очень непростая, для ликвидации избытка на рынке нужно либо череда банкротств, либо бурный экономический рост, что пока маловероятно.

В 1 пол. 2020 выручка упала на 15,2% до 4 015 млн долл., EBITDA – на 59% до 219 млн долл. И это с учетом снижения себестоимости на 10,5% до 3 520 млн долл. Компанию поддержала девальвация, снижение цен на электроэнергию из-за локдауна, снижение цен на сырье. Однако даже эти факторы не позволили Русалу остаться прибыльным на операционном уровне: операционный убыток в 1пол. составил 106 млн долл.

Чистый OCF упал в 4,3 раза до 173 млн, капитальные затраты составили 392 млн долл. Колоссальную поддержку оказали дивиденды от Норникеля в размере 790 млн долл.

На Русал давит большой долг: 7 234 млн долл. долгосрочные и 826 млн долл. краткосрочные кредиты и займы. Запас кэша на балансе – 2 096 млн долл. Процентные расходы за год практически 500 млн долл, стоимость заемного капитала около 6%.

Сейчас капитализация Русала в два раза меньше стоимости его доли в Норникеле, дивиденды от которого покрывают расходы по обслуживанию долга. Сам рынок алюминия выглядит депрессивно, но в случае ралли в коммодитиз из-за печатного станка ФРС котировки Русала могут выстрелить, т.к. алюминиевый бизнес компании оценен крайне дешево.

X5 Retail Group 2 кв 2020

X5 Retail Group 2 кв 2020

Одна из немногих растущих компаний на российском рынке, с 2015-го X5 Retail Group в 2,3 раза увеличила число магазинов и в 2,2 раза выручку, поддерживая при этом устойчивую маржинальность. LFL продажи с 2015-го находятся в положительной зоне, но есть тенденция к замедлению с 13,7% в 2015 до 4% в 2019-м. В текущем году: +5,7% в 1кв и 4,3% во 2 кв.

2кв 2020 для компании получился удачным: выручка +13,2% до 493 млрд, валовая прибыль +13,9% до 124,7 млрд, EBITDA +14,4% до 41,3 млрд, чистая прибыль +20,5% до 16,3 млрд. OCF во 2 кв упал на 46% до 17 млрд, что обусловлено ростом оборотного капитала (прежде всего запасов).

CAPEX составил 22 млрд, из которых 53% пошло непосредственно на открытие новых магазинов. Компания подходит к пределу расширения в Москве и СПб и вынуждена идти в регионы, где отдача с 1 кв м площади магазина практически в 2 раза меньше. 9% капитальных затрат приходится на проекты цифровой трансформации и повышения эффективности компании: с учетом стагнации потребительского спроса в ближайшие годы из-за спада реальных доходов цифровизация может поддержать прибыль.

Компания продолжает активно привлекать заемный капитал: чистый долг вырос на 13% г/г до 220 млрд, средневзвешенная ставка упала на 83 б.п. до 7,31% в 1 пол. 2020 г. Чистые финансовые расходы во 2 кв. составили 4,5 млрд. Соотношение Чистый долг/ EBITDA находится на комфортном уровне 1,68х. Отмечу, что 72% выплат по долгам приходится на 2021-2022 гг., однако они, скорее всего, будут рефинансированы, т.к. компании доступна кредитная линия на 430 млрд руб.

82% выручки X5 Retail Group обеспечивается магазинами у дома – «Пятерочкой». Маржинальность по EBITDA у «Пятерочки» 8,3%, что на 1,4 п.п. выше, чем в «Перекрестке». Формат гипермаркетов «Карусель» отживает свое, спад по выручке 27%. Онлайн-доставка из «Перекрестка» во 2 кв превысила 3,5 млрд и уже вышла в зону прибыли.

Вывод: более органичная модель экспансии и грамотный менеджмент X5 Retail Group позволяет компании не терять в эффективности в процессе роста, по сравнению с тем же Магнитом. Рост точек трансформируется в рост прибыли. Рынок это видит, как следствие, компания оценена справедливо.

Чтобы купить акции, выберите надежного брокера: