3 кв вышел прекрасный, критиковать компанию абсолютно не за что. Темп роста выручки в 3 кв составил 17,8% г/г, за 9 мес еще больше – 24,3%. Компания сейчас, с одной стороны, уже достаточно большая – на конец 3 кв оперирует 4753 магазинами, но с другой стороны, далеко не исчерпала возможности для роста. У того же Магнита или X5 под 20 тысяч магазинов.

Я считаю, что Fixprice легко может удвоиться в ближайшие 3-4 года. Тем более что компания открыла для себя рынки стран СНГ, куда традиционный ритейл не пошел. Между тем население Белоруссии, Узбекистана, Казахстана и Киргизии, на рынки которых Fixprice уже начал выходить, под 70 млн человек.

Но что выгодно его отличает от мейджоров – крайне высокая для ритейла эффективность. Рентабельность по EBITDA 19% — в 2,5 раза выше, чем у лидера отрасли X5 Retail Group. LFL-продажи стабильно в положительной зоне за счет растущего среднего чека (+20,6% г/г), трафик растет намного скромнее (+4,4% г/г).

Компания растущая, эффективная, практически без долга, платящая небольшие дивиденды. Но за такой актив нужно платить: P/S=2,5х, EV/EBITDA больше 10х. В разы дороже лидера отрасли X5 Retail Group.

комментарии Дилетант на форуме

-

На фоне распиаренных foodtech и e-commerce остается в тени сегмент доставки грузов. На мой взгляд, не совсем справедливо. Да, он пока по выручке в 2 и 2,5 раза меньше этих сегментов, но темпы роста крайне бодрые. За 3 кв выручка больше, чем за весь 2020 год. При этом маржинальность хоть и отрицательная (-10% за 9 мес 2021), но имеет тенденцию к улучшению. Плюс данного рынка в том, что он высоко фрагментирован, много мелких и средних игроков, у которых нет ресурсов бороться с таким гигантом как Яндекс. Высокие шансы занять консолидировать рынок и зарабатывать, а не терять деньги.

На фоне распиаренных foodtech и e-commerce остается в тени сегмент доставки грузов. На мой взгляд, не совсем справедливо. Да, он пока по выручке в 2 и 2,5 раза меньше этих сегментов, но темпы роста крайне бодрые. За 3 кв выручка больше, чем за весь 2020 год. При этом маржинальность хоть и отрицательная (-10% за 9 мес 2021), но имеет тенденцию к улучшению. Плюс данного рынка в том, что он высоко фрагментирован, много мелких и средних игроков, у которых нет ресурсов бороться с таким гигантом как Яндекс. Высокие шансы занять консолидировать рынок и зарабатывать, а не терять деньги.

- Foodtech — выручка в 3 кв 2021 выросла на 124% г/г до 9,8 млрд. При этом отрицательная маржинальность по EBITDA минус 32%. Причем в ретроспективе особых улучшений нет. Прирост выручки не компенсирует прироста затрат на рекламу.

Будет ли улучшаться ситуация в будущем?

Не уверен. Хоть Яндекс и занимает первое место по выручке на данном рынке, рынок очень конкурентен, а значит, компании будут «съедать» друг у друга всю маржу. Опять возвращаемся к мнению CFO X5: все сжигают деньги, никто не зарабатывает, но компании обязаны застолбить поляну, с рентабельностью будут разбираться позже.

Та же ситуация будет и на рынке e-commerce.

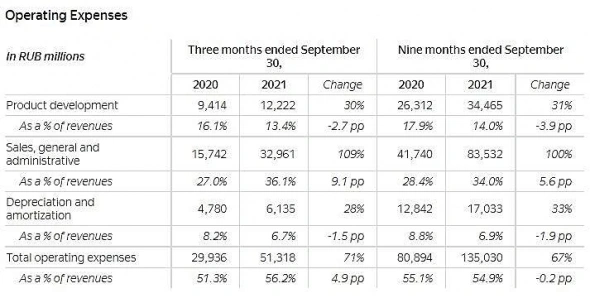

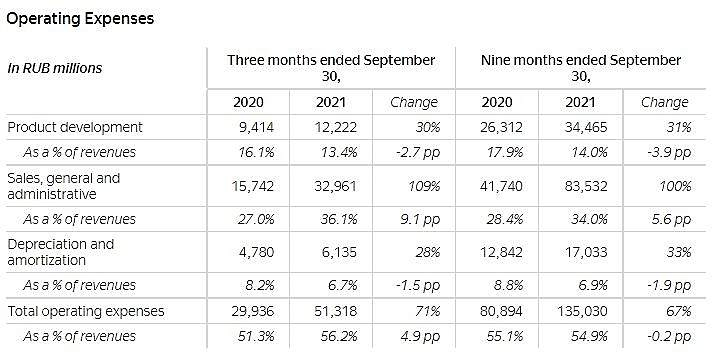

- В 3 кв 2021 операционные расходы выросли на 71% г/г, что выше темпов роста выручки. Яндекс проводит крайне агрессивную маркетинговую политику: коммерческие и управленческие расходы за год удвоились и составляют уже 36.1% выручки. Для сравнения затраты на продукт выросли всего на 30%, доля 13% выручки.

- Отчет противоречивый, на мой взгляд. Яндекс оправдывает звание компании роста, но отдача от него с каждым кварталом все меньше и меньше. В результате финансовые результаты стыдливо прячут на 33 из 43 слайде презентации для инвестора. Для сравнения темпы роста и динамику целевых рынков вынесли на 6 слайд. Целевые рынки за 2020-2025 гг. должны вырасти в 2,7 раза по прогнозу Яндекса.

Операционные результаты у Пятерочки сильнее, чем у перекрестка. LFL-продажи за 11 кварталов ни разу не уходили в минус (у Перекрестка 3 таких квартала).

Операционные результаты у Пятерочки сильнее, чем у перекрестка. LFL-продажи за 11 кварталов ни разу не уходили в минус (у Перекрестка 3 таких квартала).

Также различается отдача от увеличения торговой площади.

У Пятерочки медленный, но все-таки планомерный рост, тогда как у Перекрестка в последние 2 года скорее тенденция к снижению. Но в абсолютный цифрах за счет большего ассортимента и более высокого ценового сегмента отдача у Перекрестка почти на треть выше.

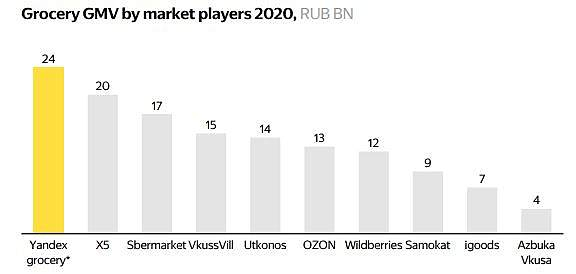

- Пожалуй, один из самых интересных моментов отчета. Есть мнение, что IPO цифрового бизнеса станет драйвером капитализации X5. Может быть, так оно и будет, но конкуренты не сидят на месте. Сбер, Яндекс, Магнит, Лента, Окей и т.д. — все пошли в онлайн. Уже на ранней стадии формирования рынка такая конкуренция. Как результат, после бурного роста с низкой базы Впрок уже 4 квартала стагнирует, снижается и выручка, и количество заказов. Прибыли, по словам CFO X5, тут нет и еще не скоро будет, все «палят деньги», но стремятся застолбить поляну.

Лента 3 кв 2021

Лента 3 кв 2021

Основной драйвер прироста выручки – консолидация результатов магазинов Билла и Семья, начиная с августа. В общей сложности Лента потратила на их покупку около 20 млрд руб, что теперь даст ей прирост выручки порядка 60 млрд руб в год (+13% к текущему обороту компании). Однако немного смущает падение трафика (у Биллы на 16% г/г, у Семьи на 14,5% г/г в 3 кв 2021), что потащило за собой выручку. Обусловлено ли это переходом под бренд Ленты или еще чем-то – неизвестно.

Из позитивных моментов можно также отметить удержание маржинальности по EBITDA выше 8% — на уровне X5.

На этом позитив в принципе заканчивается. Компания заявила об амбициозной цели – росте выручки до 1 трлн к 2025 г. Иными словами, даже после сделок с Биллой и Семьей нужно вырасти в 2 раза за 4 года. Верится слабо. LFL продажи выросли всего на 3,5% г/г, за 9 мес рост еще скромнее – всего +0,6%. Лента не может воспользоваться даже продуктовой инфляцией из-за высокой конкуренции. Трафик падает: если для гипермаркетов это можно объяснить эффектом каннибализации (часть потребителей перешла в онлайн), то для супермаркетов причина скорее в менее привлекательном ценностном предложении относительно того же X5 или Магнита.

Чтобы достичь 1 трлн, они сейчас ударятся либо в CAPEX и будут на насыщенном рынке открывать новые мини-ленты, либо пытаться кого-то купить. И то, и другое требует денег, потому больших дивидендов я здесь не жду.

Все это обуславливает дешевизну относительно X5 или Магнита, но пока результаты меня не убеждают в необходимости покупки акций. Цена справедлива.

Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Дилетант, спасибо, очень информативно.

А про стройку века 150 млрд где они говорили?

Тимофей Мартынов, там нужно читать самый последний пункт — предполагается забалансовое (т.е. проектное) финансирование. Создадут отдельное юрлицо, вложат туда 20 млрд, но т.к. подавляющую часть предоставят кредиторы, то контроля у ГК Сегежа до выплаты не будет, а значит это предприятие не будет консолидироваться. Другими словами, прибыль и стоимость ЧА мы увидим в отчете, а выручку и все долги нет.Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Дилетант, спасибо, очень информативно.

А про стройку века 150 млрд где они говорили?

Тимофей Мартынов,

- Сегежа: осталось ли топливо для роста?

После роста на 22% за неделю на новости о покупке Интерфорест Рус. С момента IPO цена выросла уже на 34%.

Покупая акции на IPO в апреле, я рассчитывал, что компания достигнет текущих уровней несколько позже.

Я постарался разобраться, остался ли апсайд.

Начну с того, что 1 пол 2021 стало для компании самым успешным в истории. Рост цен на сырье не обошел стороной древесину, особенно выросли цены на пиломатериалы и фанеру, тогда как бумага стоит дешевле, чем в 2019 г.

Резко увеличилась маржинальность этих сегментов, но стоит подчеркнуть их цикличность. На пике цикла маржинальность фанеры и пиломатериалов поднималась до 30%, а на дне опускалась до 10%.

Авто-репост. Читать в блоге >>>

Кто подскажет сколько с них нужно налогов заплатить и когда?

Sergei Iusov, до 30 апреля 13%Не пойму, ГДЕ какие дивы в долларах??? Вот дивиденды Полиметала= 99,52 р в ГОД. Где дивы в долларах? Тыкните носом. Начинается альтернативная математика что ли?

Если речь про эти же 99р, переведенные по курсу ЦБ в 136 центов — это и есть дивы в долларах? 3.14дец))) деньсмеха…

Сергей В., деньсмеха — это вы про собственное понимание компании? ну да. соглашусь.

бизнес долларовый. отчетность в долларах. дивы объявляются в долларах. поступают в долларах

в рублях только цена расписки на мосбирже.

zzznth, это и есть альтернативная математика, подробнее, если интересно, здесь smart-lab.ru/blog/722981.php

Сергей В., не имею склонность тратить время чтобы искать логические ошибки в софизмах

уж забесплатно так точно

zzznth, а не стоит бояться, у меня там невероятно короткий пост, все по делу, сухая математика, разрывающая сложившиеся стереотипы, это еще и весьма полезно! Будьте так любезны, не сочтите за наглость -> POLY. К тебе два вопроса!

Сергей В.,

1) дивиденды Полиметалл платит в долларах.

2) снижение цены акций в 2014-2015 гг следствие снижения цен на золото

3) объем добычи растет медленно, потому сравнивать с быстрорастущим Полюсом — натягивание совы на глобус.

Дилетант,

Было большое интервью с POLY есть на канале Тима.

1. В этом году они закладывает среднюю на серебро 20$, золото 1500 (1200)$ вроде.

2. Добыча у них за 5 лет вырастет на 13% всего.

3. Там все честно и открыто. Сейчас не время золотодобытчиков.

MupoMup, я смотрел это вью.

1. Прогноз всегда консервативнее текущей конъюнктуры.

2. По росту добычи у них ситуация хуже, чем у Полюса. Здесь не будет такого бурного роста.

3. Пока нет хайпа, можно купить дешевле. Золото сейчас 1794 долл за унцию. Не 2000 тыс, конечно, но и не 1200 долл, как на дне цикла.

Дилетант, у Полюса прогноз по добыче лучше, но у меня вопрос к капексу Полюса.

Разговоры про сухой лог я слышу уже больше 10 лет, однако воз и ныне там.

Судя по всему туда придется весь FCF вбухать

Тимофей Мартынов, там еще нет окончательного инвестиционного решения. Они дополняют данные геологоразведки + подводят инфраструктуру. Окончательное решение будет в 2022 г.

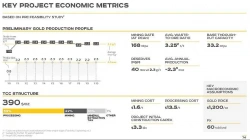

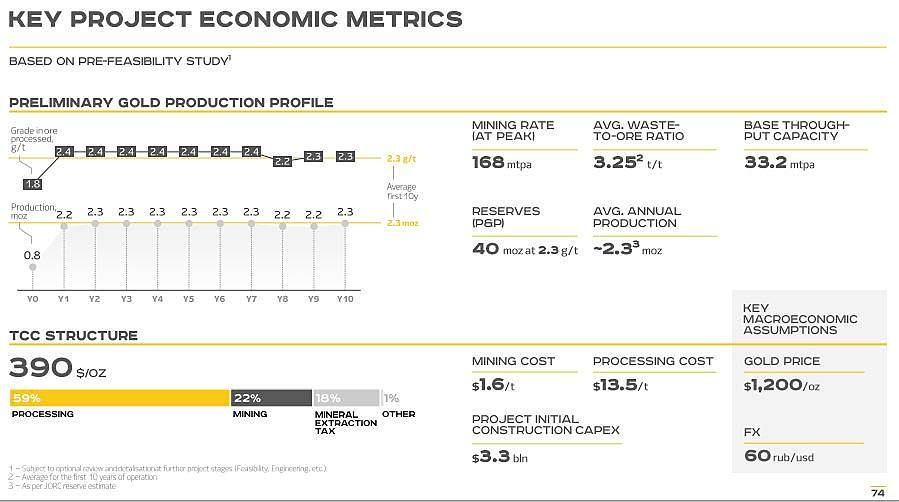

CAPEX они прогнозируют 3,3 млрд долл. На фоне FCF за 1 пол 2021 в размере 1 млрд долл не выглядит заоблачной цифрой. TCC в 390 долл за унцию.

Не пойму, ГДЕ какие дивы в долларах??? Вот дивиденды Полиметала= 99,52 р в ГОД. Где дивы в долларах? Тыкните носом. Начинается альтернативная математика что ли?

Если речь про эти же 99р, переведенные по курсу ЦБ в 136 центов — это и есть дивы в долларах? 3.14дец))) деньсмеха…

Сергей В., деньсмеха — это вы про собственное понимание компании? ну да. соглашусь.

бизнес долларовый. отчетность в долларах. дивы объявляются в долларах. поступают в долларах

в рублях только цена расписки на мосбирже.

zzznth, это и есть альтернативная математика, подробнее, если интересно, здесь smart-lab.ru/blog/722981.php

Сергей В., не имею склонность тратить время чтобы искать логические ошибки в софизмах

уж забесплатно так точно

zzznth, а не стоит бояться, у меня там невероятно короткий пост, все по делу, сухая математика, разрывающая сложившиеся стереотипы, это еще и весьма полезно! Будьте так любезны, не сочтите за наглость -> POLY. К тебе два вопроса!

Сергей В.,

1) дивиденды Полиметалл платит в долларах.

2) снижение цены акций в 2014-2015 гг следствие снижения цен на золото

3) объем добычи растет медленно, потому сравнивать с быстрорастущим Полюсом — натягивание совы на глобус.

Дилетант,

Было большое интервью с POLY есть на канале Тима.

1. В этом году они закладывает среднюю на серебро 20$, золото 1500 (1200)$ вроде.

2. Добыча у них за 5 лет вырастет на 13% всего.

3. Там все честно и открыто. Сейчас не время золотодобытчиков.

MupoMup, я смотрел это вью.

1. Прогноз всегда консервативнее текущей конъюнктуры.

2. По росту добычи у них ситуация хуже, чем у Полюса. Здесь не будет такого бурного роста.

3. Пока нет хайпа, можно купить дешевле. Золото сейчас 1794 долл за унцию. Не 2000 тыс, конечно, но и не 1200 долл, как на дне цикла.

если слухи о новой жд ветке для экспорта угля в Китай станут явью, то у ОВК будут заказы

верно мыслю?

Николай Помещенко, какие слухи? Строительство второго пути БАМа и модернизация Транссиба уже идет, в 2024 г. ее закончат, пропускная способность вырастет в 1,5 раза. У РЖД вроде как были планы вынести уголь на БАМ, а Транссиб оставить для контейнерных перевозок.Не пойму, ГДЕ какие дивы в долларах??? Вот дивиденды Полиметала= 99,52 р в ГОД. Где дивы в долларах? Тыкните носом. Начинается альтернативная математика что ли?

Если речь про эти же 99р, переведенные по курсу ЦБ в 136 центов — это и есть дивы в долларах? 3.14дец))) деньсмеха…

Сергей В., деньсмеха — это вы про собственное понимание компании? ну да. соглашусь.

бизнес долларовый. отчетность в долларах. дивы объявляются в долларах. поступают в долларах

в рублях только цена расписки на мосбирже.

zzznth, это и есть альтернативная математика, подробнее, если интересно, здесь smart-lab.ru/blog/722981.php

Сергей В., не имею склонность тратить время чтобы искать логические ошибки в софизмах

уж забесплатно так точно

zzznth, а не стоит бояться, у меня там невероятно короткий пост, все по делу, сухая математика, разрывающая сложившиеся стереотипы, это еще и весьма полезно! Будьте так любезны, не сочтите за наглость -> POLY. К тебе два вопроса!

Сергей В.,

1) дивиденды Полиметалл платит в долларах.

2) снижение цены акций в 2014-2015 гг следствие снижения цен на золото

3) объем добычи растет медленно, потому сравнивать с быстрорастущим Полюсом — натягивание совы на глобус.Сегодня на див.отсечке новые годовые минимумы!

Тимофей Мартынов, подумаваю, чтобы войти 1/3 инвестиционной позиции по 1380. Дивиденды то хорошие в долларах и компания растёт

Антон Гусынин, ну там роста особого в объемах производства в ближайшие годы не будет. Выручка выросла за счет цены золота.

Но компания нормальная, я докупил еще

Европейская Электротехника (EELT): 4 икса за 4 года?

Просматривая сегодня третий эшелон, наткнулся на данную компанию.

Скажу сразу, что акции я пока не покупаю, но собираюсь следить за данной компанией. Выглядит все интригующе. Если плана руководства реализуются, то на российском рынке появится крепкая инновационная производственная компания.

Европейская Электротехника — инжиниринговая компания, которая производит электрооборудование сама и является дистрибьютором в России для зарубежных производителей. С недавнего времени открыла для себя рынок нефтегазового оборудования.

Крайне нетипичная бумага, которая прежде всего выделяется объемом информационного сопровождения. Раздел для инвесторов сразу встречает многообещающими прогнозами:

: 4 икса за 4 года?")

Исторически результаты не самые впечатляющие: медленный рост выручки до 2021 г на фоне устойчивой рентабельности.

: 4 икса за 4 года?")

Авто-репост. Читать в блоге >>>

Дилетант, Показатели выручки рассчитаны до десятых долей на 5 лет вперёд — как-то не внушает доверия.

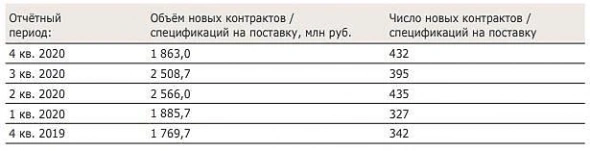

khornickjaadle, хотя, возможно, они опираются на заключенные контракты: в 2020 г. общая сумма новых контрактов 8 824 млн при выручке 3 527 млн.

Дилетант, В 2016 году в годовом отчёте они тоже рисовали столбики впечатляющего роста выручки до 2021 года и портфель заказов был на 36,3 млрд. руб. на 5 лет. Выручку планировали в 2021 году 11,715 млрд. руб.

khornickjaadle, Вернее презентация в 2017 году.

khornickjaadle, перед IPO ITI Capital писал

Европейская Электротехника (EELT): 4 икса за 4 года?

Просматривая сегодня третий эшелон, наткнулся на данную компанию.

Скажу сразу, что акции я пока не покупаю, но собираюсь следить за данной компанией. Выглядит все интригующе. Если плана руководства реализуются, то на российском рынке появится крепкая инновационная производственная компания.

Европейская Электротехника — инжиниринговая компания, которая производит электрооборудование сама и является дистрибьютором в России для зарубежных производителей. С недавнего времени открыла для себя рынок нефтегазового оборудования.

Крайне нетипичная бумага, которая прежде всего выделяется объемом информационного сопровождения. Раздел для инвесторов сразу встречает многообещающими прогнозами:

Исторически результаты не самые впечатляющие: медленный рост выручки до 2021 г на фоне устойчивой рентабельности.

Авто-репост. Читать в блоге >>>

Дилетант, Показатели выручки рассчитаны до десятых долей на 5 лет вперёд — как-то не внушает доверия.

khornickjaadle, хотя, возможно, они опираются на заключенные контракты: в 2020 г. общая сумма новых контрактов 8 824 млн при выручке 3 527 млн.

: 4 икса за 4 года?")

: 4 икса за 4 года?")

Чтобы купить акции, выберите надежного брокера: