Почему я купил акции Фейсбук?

Авто-репост. Читать в блоге >>>

комментарии Андрей Михайлец на форуме

-

100X за 1 сделку! $1.2 миллиарда в акции Netflix. Инвестиционный портфель на 2022 из 7 акций

100X за 1 сделку! $1.2 миллиарда в акции Netflix. Инвестиционный портфель на 2022 из 7 акций

Авто-репост. Читать в блоге >>> Биткоин идет на $20.000!!! Как и кто вас "разводит"? Скрытые механизмы работы рынка

Биткоин идет на $20.000!!! Как и кто вас "разводит"? Скрытые механизмы работы рынка

Авто-репост. Читать в блоге >>> НЕФТЬ по 120$ в третьем квартале!!! Мировой Банк: "Мы ждем ПАДЕНИЯ роста ВВП в 2022!".

НЕФТЬ по 120$ в третьем квартале!!! Мировой Банк: "Мы ждем ПАДЕНИЯ роста ВВП в 2022!".

Авто-репост. Читать в блоге >>> Федрезерв забирает ваши деньги! Начинаются массовые распродажи на фондовом рынке

Федрезерв забирает ваши деньги! Начинаются массовые распродажи на фондовом рынкеКак ФРС печатает деньги и почему сейчас он начинает их забирать у инвесторов? Что влияет на их решения и почему не все так однозначно на фондовом рынке и с текущим консенсусом?

Если понравится видео, не забывайте ставить лайки, смотреть до конца, ну и конечно же, делиться этим видео, если сочтете достойной информацию, которая там изложена. Ну, и пишите комментарии на ютубе, с чем согласны, а с чем нет, с удовольствием с вами подискутирую. Приятного просмотра!

Авто-репост. Читать в блоге >>> Прогнозируемый обвал золота при растущей инфляции. Как такое может быть?

Прогнозируемый обвал золота при растущей инфляции. Как такое может быть?В прошлом году в одном из видео я назвал золото самым бесполезным активом для инвестора. Почему? Потому, что, во-первых, за удержание позиции вы платите, во вторых имеете крайне ограниченный потенциал для роста, ну и в третьих, с учетом цикла на рынке капитала имеете огромные риски снижения стоимости.

Что же такое золото? Это де-факто обратная реальная процентная ставка. Что такое реальная процентная ставка? Номинальная ставка за вычетом инфляции. Номинальные ставки, как правило, это доходности по самым безрисковым инструментам, т.е. по гособлигациям.

Почему так? Потому, что чем ниже реальные процентные ставки, где инвесторы не получают компенсации за принимаемый риск (а в текущих условиях еще и гарантированно теряют), тем выше спрос на альтернативные инвестиции, к коим относится золото и другие драгоценные металлы.

Что мы имеем в итоге? Инфляция постепенно снижается, а действия феда приводят к росту ставок по безрисковым долгам. И тут мы получаем ожидаемый (об этом рассказывал в видео) рост реальных процентных ставок и падение золота.

Авто-репост. Читать в блоге >>> Этика в инвестициях и бизнесе - залог долгосрочного роста

Этика в инвестициях и бизнесе - залог долгосрочного ростаЕсть одна компания, о которой я когда-то говорил, что если бы я что-либо хотел зашортить, это был бы Robinhood. Почему? Потому, что их бизнес далек от канонов этики. Что они продают клиентам? Они “продают” условно бесплатный сервис, за который потом берут больше, чем другие.

Как работает их бизнес? Они дают клиентам 0 комиссионные, а затем продают поток ордеров хедж фондам, которые просто апфронтят эти заявки. Грубо, вы отправляете маркет ордер или даже выставляете лимит. Но прежде, чем он попадет на биржу, он попадает в хедж фонд. Например, вы хотите купить, отправляете заявку, хедж фонд покупает эти акции, а потом продает вам с небольшой разницей. А получаемой прибылью просто делится с Robinhood. Вот и вся “хитрая” схема этой компании, и вот вам бесплатный сыр, в виде 0 комиссий.

И такая бизнес модель не может быть долговечной. Во-первых, люди не любят, когда их обманывают, это негативно сказывается на общем бренде. Во-вторых, общество всегда стремиться к тому, чтобы эффективно использовать ресурсы. И если компания получает ресурсы не генерируя реальной ценности, то рано или поздно придут другие компании, которые изменят эту ситуацию. Бизнес модели брокеров могут строиться по-разному, они могут зарабатывать на плечах, выдаваемых клиентам, могут зарабатывать на одалживании бумаг в долг для шорта. Можно вообще сделать подписную модель и т.д.

Авто-репост. Читать в блоге >>> Обвал на бирже отменяется? Коррекций больше не будет? Как центральные банки манипулируют рынком

Обвал на бирже отменяется? Коррекций больше не будет? Как центральные банки манипулируют рынком

Авто-репост. Читать в блоге >>>

- ФРС убирает ликвидность с рынка! Почему рынок растет? Когда покупать? Когда продавать?

Авто-репост. Читать в блоге >>> - ТОП 5 вопросов и ответов о действиях ФРС

1.

В.: Почему программа по выкупу активов не приводит к инфляции?

А.: Потому, что ЦБ просто меняет структуру активов банков, заменяя облигации деньгами. Инфляция создается банками, когда они выдают новые кредиты, и правительством, которое увеличивает траты за счет роста дефицита бюджета2.

В.: Почему же тогда действия ЦБ приводят к надуванию пузырей, росту криптовалюты, IPO и прочих сумасшедших вещей?

А.: Действия ЦБ приводят к падению реальных доходностей по большинству низкорискованых инструментов, что вызывает рост спроса на более рискованные инструменты в поисках положительной реальной доходности.3.

В.: Почему долгосрочные ставки не растут на уходе стимулов?

А.: Снижение стимулов означает более низкие долгосрочные темпы роста экономики, а т.к. долгосрочные ставки в значительной степени привязаны к темпам роста экономики и долгосрочной инфляции, то оценочное снижение этих параметров приводит к снижению долгосрочных ставок.4.

В.: Приводит ли QE к росту выданных кредитов?

А.: Нет, размер выданных кредитов зависит только от кондиций экономики и от общего качества заемщиков.

Авто-репост. Читать в блоге >>> - Инсайдеры продают последние акции! Угроза для ралли? Какие акции распродают больше всего?

Вчера позвонил друг детства, работает водителем дальнобойщиком, и попросил совет, какого брокера выбрать и что вообще надо, чтобы начать “зарабатывать” на бирже. Желание хорошее. Но в это же время мы видим, как инсайдеры распродают свои акции. Чью сторону занять? И какие акции наиболее токсичны в моменте, рассказал в этом видео.

Авто-репост. Читать в блоге >>> - Какой прирост вы ждете в следующем году по S&P500?

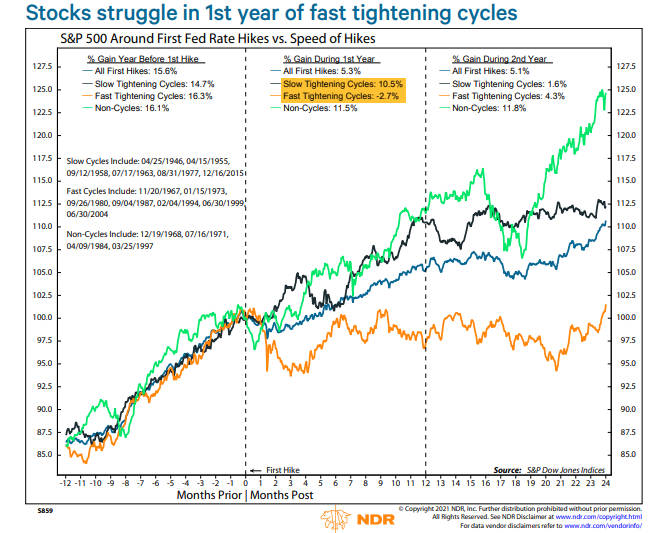

Каким будет следующий год? Исторические сценарии

Следующий год будет крайне важным для рынков, ведь в следующем году фед должен впервые за несколько лет поднять ключевую процентную ставку. И на графике ниже есть два ключевых сценария:

• Быстрое повышение

• Медленное повышение

В первый год быстрого повышения рынки в среднем давали -2.7%, в случае медленного 10.5%. Но вот на следующий год, в случае медленного повышения ставок, это означало слабую экономику, и рынки росли всего на 1.6%. А в случае быстрого повышения, что означает более устойчивый рост и более высокую инфляцию, уже давали 4.3%.

А вот самыми лучшими годами (крайняя левая колонка) всегда были года до повышения ставки, ведь эти года всегда имели комбинацию растущей экономики и дешевых денег.

Подписывайтесь на мой телеграм канал, чтобы не пропускать свежие публикации.

Авто-репост. Читать в блоге >>>  Падение фондового рынка России закончилось? ММВБ и индекс РТС. Прогноз цен на нефть. Инвестиции 2022

Падение фондового рынка России закончилось? ММВБ и индекс РТС. Прогноз цен на нефть. Инвестиции 2022

Последнее время российский фондовый рынок падает, и у многих возникает вопрос, а не стоит ли прикупить подешевевший актив? Есть ли у РТС или ММВБ перспективы на рост? Ответ на этот вопрос кроется в понимании того, что же будет происходить на рынке нефти. И в этом видео детально рассмотрим рынок нефти, и сделаем конкретный прогноз на следующий год. Приятного просмотра!

Авто-репост. Читать в блоге >>> Падение фондового рынка России закончилось? ММВБ и индекс РТС. Прогноз цен на нефть. Инвестиции 2022

Падение фондового рынка России закончилось? ММВБ и индекс РТС. Прогноз цен на нефть. Инвестиции 2022

Последнее время российский фондовый рынок падает, и у многих возникает вопрос, а не стоит ли прикупить подешевевший актив? Есть ли у РТС или ММВБ перспективы на рост? Ответ на этот вопрос кроется в понимании того, что же будет происходить на рынке нефти. И в этом видео детально рассмотрим рынок нефти, и сделаем конкретный прогноз на следующий год. Приятного просмотра!

Авто-репост. Читать в блоге >>>- ОБВАЛ на бирже набирает обороты! Разворот всего UP тренда или коррекция?

Авто-репост. Читать в блоге >>>  Apple как квази государство

Apple как квази государствоЧ.1 и Ч.2, а это Ч.3

Как определить, сколько стоит государство? Россия, Украина или США? Таких формул и моделей не существует, ведь как это так — продать государство? (хотя, как все мы знаем, “государство” легко продается, но стоимость сделки определяется слишком узким кругом лиц)Но что же такое государство? Это структура — которая является провайдером необходимых сервисов и инфраструктуры для существования общества. Законы, деньги, безопасность и многое другое. Что получает взамен государство за эти сервисы и услуги? Возможность собирать налоги. И дело тут не столько в деньгах, ведь стоимость денег как раз таки и является отражением эффективности конкретного государства, дело в праве на часть любого дохода, который генерируется в рамках этого государства.

Неважно, сколько заработает Маск, Безос или какая-то конкретная компания, все они заплатят налог в пользу США. И то же самое уже сейчас мы можем транспонировать на бизнес Эпл. Если вы сделаете приложение и будете продавать его через App Store, то вы будете платить “налог” в пользу Эпл.

Авто-репост. Читать в блоге >>>- Главный актив Apple

В продолжение сегодняшнего разговора про Apple "Акции Apple стали защитным активом?"Недавно попался один крайне интересный пример, а точнее вопрос — что вы выберете, 30 миллионов долларов, или 30 миллионов лояльных друзей? И дальше шел юмористический ответ на тему того, почему 30 миллионов лояльных друзей лучше. У них у каждого можно попросить по 5 долларов и это будет уже 150 миллионов. Их можно попросить проголосовать за тебя и выиграть любые выборы. И также, что и определяет ценность Эпл — можно запустить любой продукт, и т.к. друзья лояльные, они будут его покупать. Понимаете?

Наличие у вас лояльной аудитории дает вам неоспоримое преимущество на любом рынке — у вас дешевле стоимость клиента, у вас выше маржа, и как следствие, выше прибыль, что позволяет вам быть агрессивнее в завоевании абсолютно любого рынка.

Но что более важно, позиции Эпл дают ей возможность в будущем стать квази государством. Что это и как это работает, напишу в следующем посте.

Или подписывайтесь на мой телеграм канал, чтобы не пропустить публикацию.

Авто-репост. Читать в блоге >>> - Акции Apple стали защитным активом?

Крайне странным выглядит динамика акций эпл на фоне общего падения рынка. Ее акции чуть ли не единственные, кто неплохо (более 3%) вырос невзирая на крайне медвежьи настроения по широкому рынку.

Почему так? Дело в том, что инвесторы не хотят держать кэш, ведь, как верно подметил Рэй Далио, кэш сейчас “облагается” довольно большим налогом в виде инфляции. Кроме того, кэш всего лишь ситуативная мера, помогающая снизить волатильность. И на этом все, ведь никакого апсайда, у позиции”кэш”, не существует.

Куда уходить? В ничего не генерирующее золото? В защитные долги с отрицательным реальным доходом? Вариантов не много, а эпл это кэш ген машина, со стабильным бизнесом, который, между прочим, еще и растет.

Но кроме этого у Эпл есть еще один важный актив, которые невозможно обсчитать никакими формулами, но который по важности способен перечеркнуть и чистый денежный поток, и продуктовую линейку, и даже технологии. Догадались о чем речь? С примерами напишу в следующем посте.

Продолжение раньше будет опубликовано в моем авторском Telegram канале

Авто-репост. Читать в блоге >>> - “Раскачаем ваши инвестиции” - Новая стратегия от Кэти Вуд и Ark Invest. Все, что вам нужно знать

В недавнем интервью на CNBC, Кэти Вуд поведала о запуске нового фонда, в основе которого ляжет стратегия — инвестиции на стероидах. Суть стратегии крайне интересная, но есть несколько нюансов. О том, кто такая Кэти Вуд, почему она имеет столь большой вес в инвестициях на сегодняшний день, ну и конечно же про ее новую стратегию, рассказал в видео.

Авто-репост. Читать в блоге >>>

Чтобы купить акции, выберите надежного брокера:

{kind=link}