SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. mirovan |Среднесрочная система для пары доллар-рубль. Часть 2. Разработка робота на QPILE

- 23 апреля 2014, 09:52

- |

В прошлой статье, посвященной торговой системе на паре рубль-доллар, мы протестировали на исторических данных алгоритм, определили необходимые параметры стратегии и выяснили риски. Настало время применить полученные знания в написании торгового робота для торгового терминала QUIK.

Еще раз, хотелось бы напомнить о торговом алгоритме: подробнее

Рис. 1. Алгоритм торгового робота

( Читать дальше )

Еще раз, хотелось бы напомнить о торговом алгоритме: подробнее

Рис. 1. Алгоритм торгового робота

( Читать дальше )

- комментировать

- ★49

- Комментарии ( 6 )

Блог им. mirovan |Торговая система на основе соотношения стоп-лосса и тейкпрофита

- 04 декабря 2012, 06:06

- |

На недавно проведенной конференции «Финансовый супермаркет» А.М. Герчик озвучил очень интересную для меня мысль – лучшая точка выхода из позиции — либо в конце дня, либо по тейк-профиту. Большинство торговых систем, которые я исследовал – действительно имеют закрытие в конце дня. Однако с тейк-профитом ни одной прибыльной системы я не делал. Подставив под сомнение данный постулат, я решил проверить данную идею.

Рассмотрим ситуацию с тейк-профитом и соотношением убыточных и прибыльных сделок. Александр Михайлович Герчик описывал данную ситуацию следующим образом.

Рассмотрим фьючерс на индекс РТС. Пусть мы имеем 25% положительных сделок, т.е. 1 сделка приносит прибыль, а 3 убыток. Комиссию примем равной 2 рублям. Примем в качестве стоп-лоса 250 пунктов. Тейк-профит примем равным 1000 пунктам, т.е. соотношение 1 к 4.

Если 3 сделки закрываются в минус, то суммарный убыток составит 750 пунктов. Соответственно чистая прибыль (без учета комиссии) составляет 1000 – 750 = 250 пунктов.

( Читать дальше )

Рассмотрим ситуацию с тейк-профитом и соотношением убыточных и прибыльных сделок. Александр Михайлович Герчик описывал данную ситуацию следующим образом.

Рассмотрим фьючерс на индекс РТС. Пусть мы имеем 25% положительных сделок, т.е. 1 сделка приносит прибыль, а 3 убыток. Комиссию примем равной 2 рублям. Примем в качестве стоп-лоса 250 пунктов. Тейк-профит примем равным 1000 пунктам, т.е. соотношение 1 к 4.

Если 3 сделки закрываются в минус, то суммарный убыток составит 750 пунктов. Соответственно чистая прибыль (без учета комиссии) составляет 1000 – 750 = 250 пунктов.

( Читать дальше )

Блог им. mirovan |Оптимизировал стретегию торговли в зависимости от открытия

- 27 декабря 2011, 06:42

- |

Инструмент: фьюч на индекс РТС

Таймфрейм: 15 мин

Проскальзывание: 50 пунктов

Суть идеи — открытие в лонг — если мы выше цены открытия дня (в шорт симметрично). Время торговли с 11 до 23 часов, без переноса позиций на ночь.

Ниже несколько картинок:

Код для WLD: pastebin.com/u19DpRZX

Система носит исследовательский характер, для реальной торговли, конечно, необходимо систему дорабатывать.

По результатам исследования было выявлены оптимальные параметры:

— лучшее время для лонга — после 11,30

— лучшее время для шорта — после 12,30

— оптимальный стоп для системы — 500 пунктов

— количество сделок в день — 1

Таймфрейм: 15 мин

Проскальзывание: 50 пунктов

Суть идеи — открытие в лонг — если мы выше цены открытия дня (в шорт симметрично). Время торговли с 11 до 23 часов, без переноса позиций на ночь.

Ниже несколько картинок:

Код для WLD: pastebin.com/u19DpRZX

Система носит исследовательский характер, для реальной торговли, конечно, необходимо систему дорабатывать.

По результатам исследования было выявлены оптимальные параметры:

— лучшее время для лонга — после 11,30

— лучшее время для шорта — после 12,30

— оптимальный стоп для системы — 500 пунктов

— количество сделок в день — 1

Блог им. mirovan |Исследование - вход в рынок, относительно открытия

- 21 декабря 2011, 21:37

- |

Решил провести небольшое исследование.

У многих есть в системе правило:

Вход в лонг, если цена выше цены открытия.

В шорт — наоборот.

Почему бы не проверить эту гипотезу ?

Инструмент фьючерс на индекс РТС.

Таймфрейм 15 минут.

Вход — 11.00 .

Выход — конец дня

( Читать дальше )

У многих есть в системе правило:

Вход в лонг, если цена выше цены открытия.

В шорт — наоборот.

Почему бы не проверить эту гипотезу ?

Инструмент фьючерс на индекс РТС.

Таймфрейм 15 минут.

Вход — 11.00 .

Выход — конец дня

( Читать дальше )

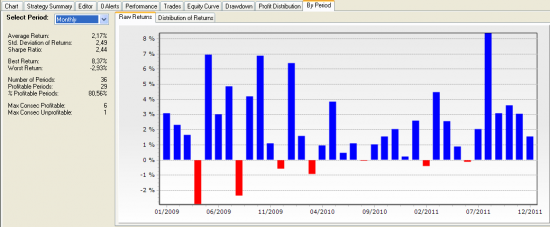

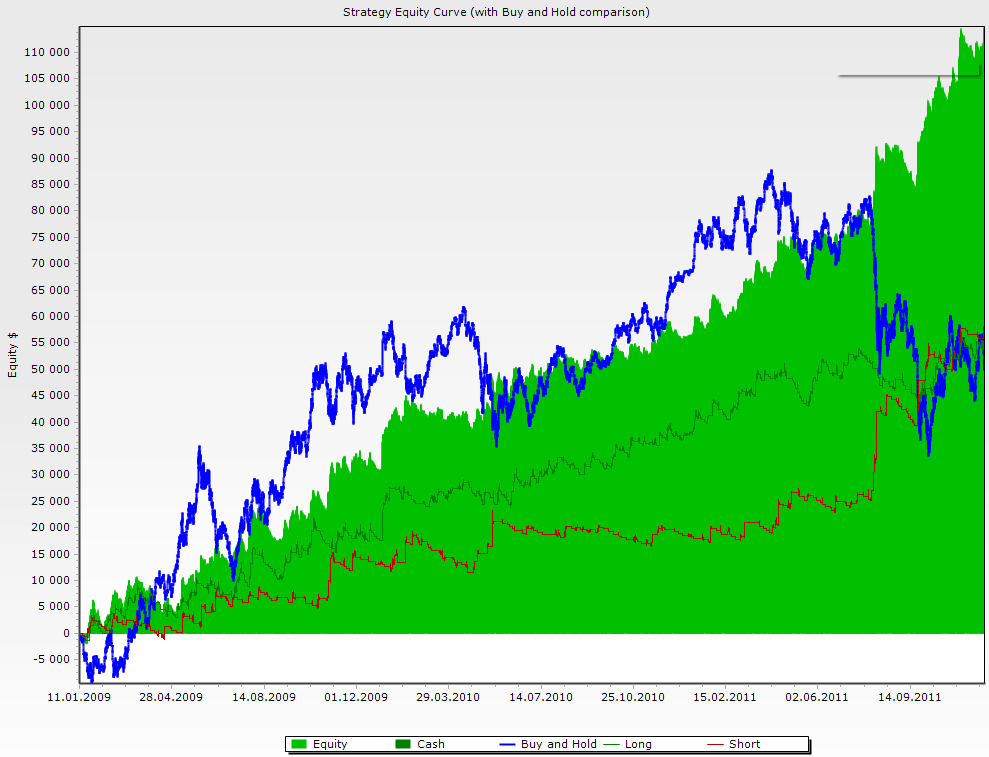

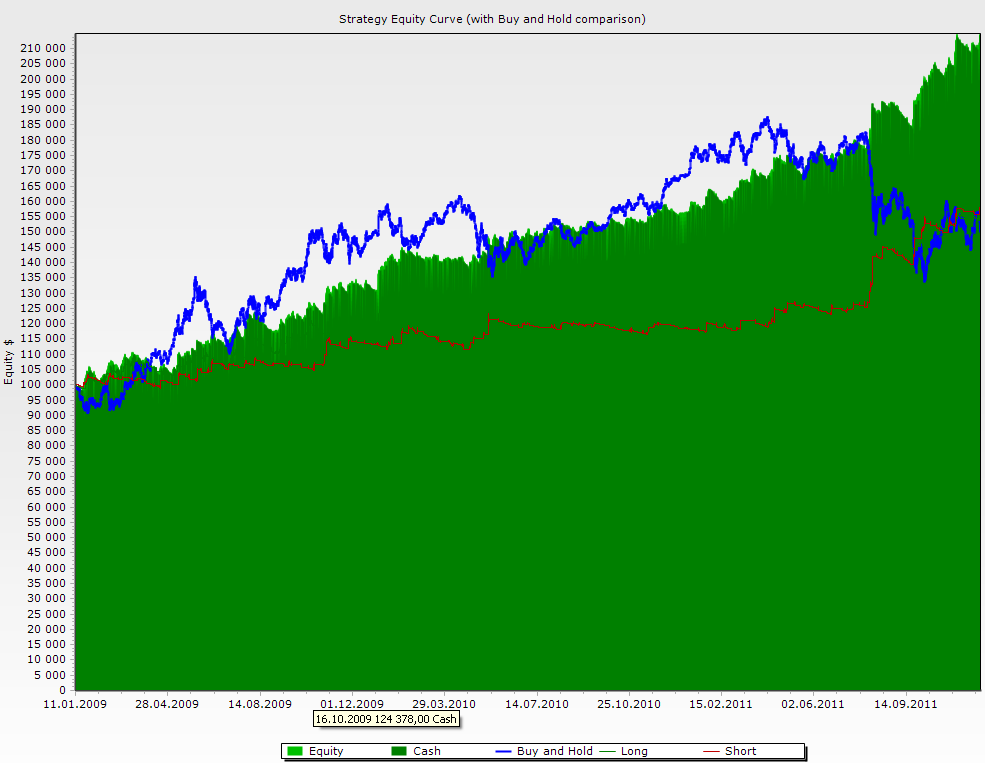

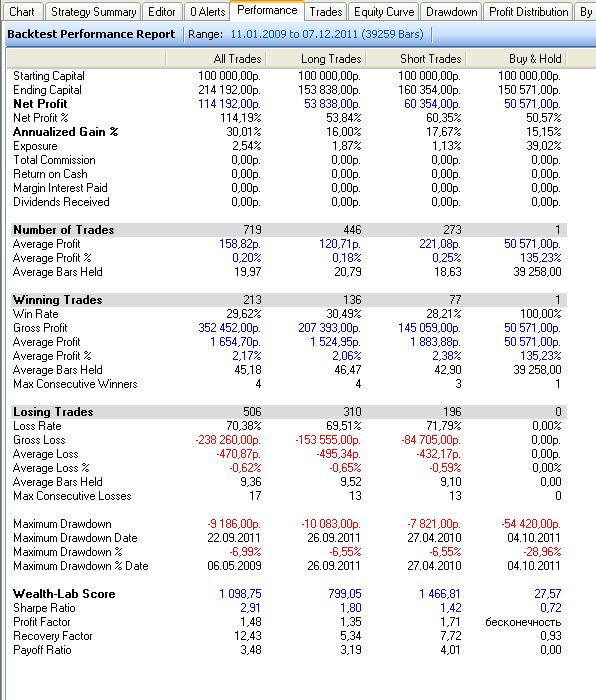

Блог им. mirovan |Протестировал стратегию на истории - прошу дать оценку

- 20 декабря 2011, 11:04

- |

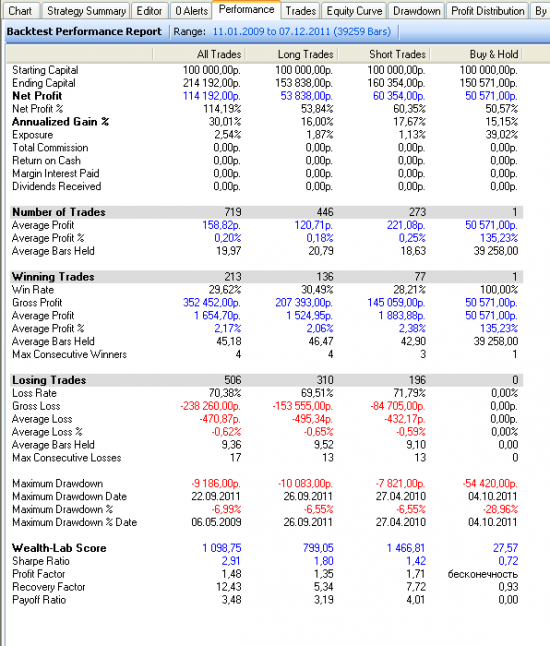

Инструмент — фьючерс на индекс РТС

Таймфрейм — 15 мин.

Торговля только внутри дня.

Направление — по тренду в лонг и шорт.

Проскальзывание 50 пунктов.

Комиссии не учитывались.

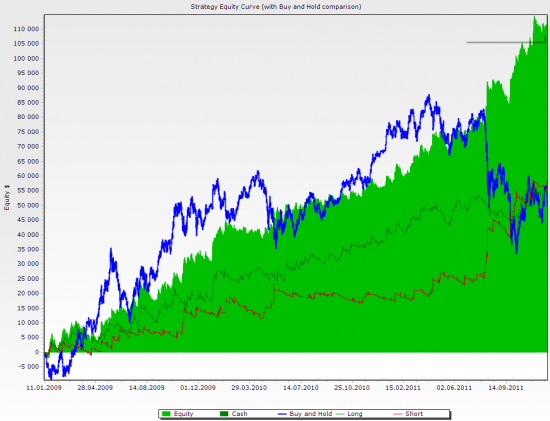

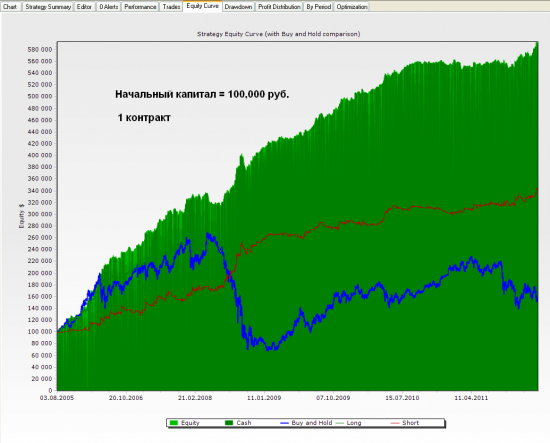

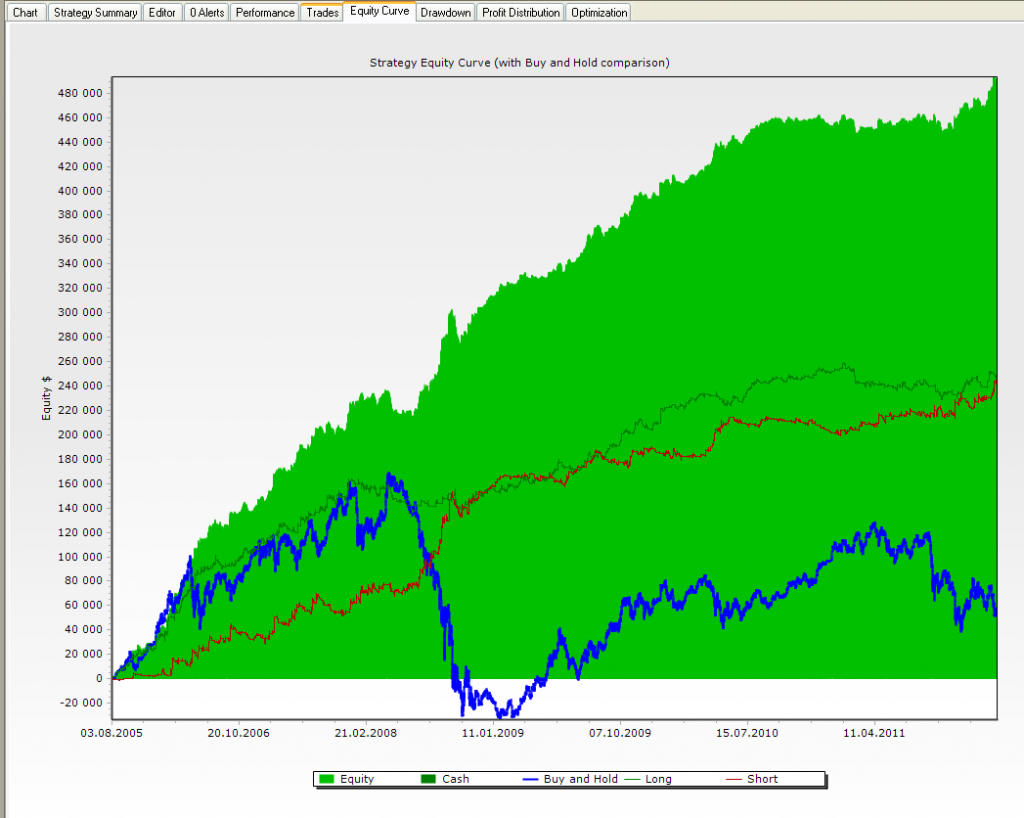

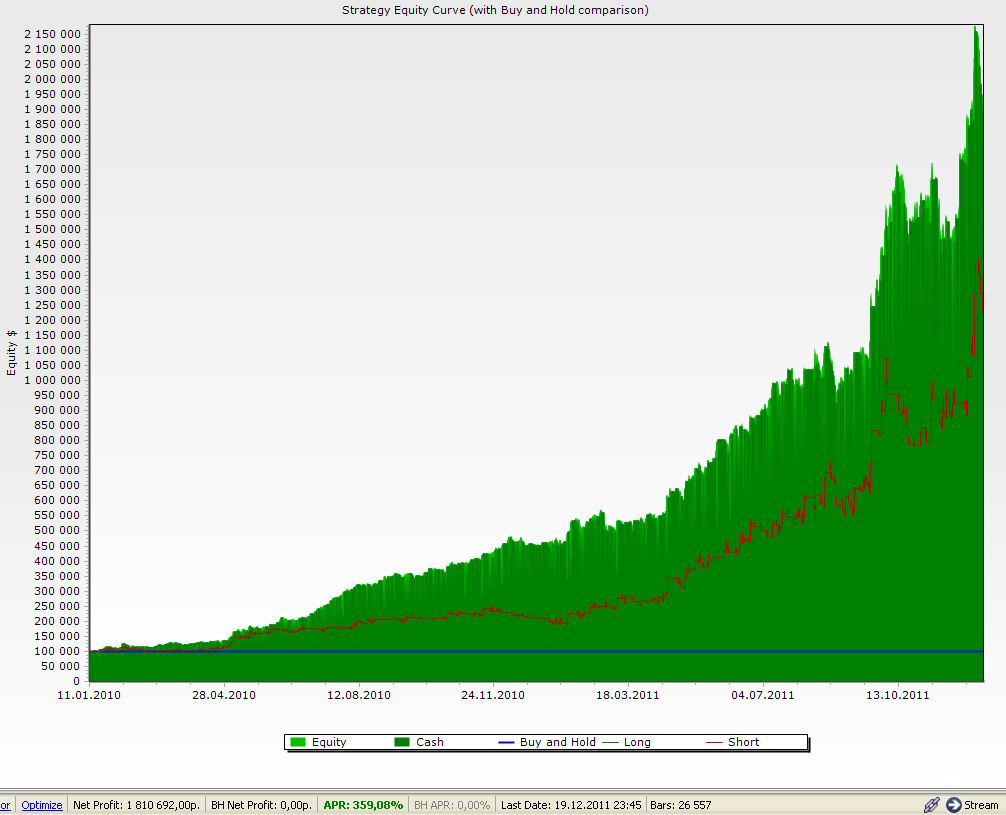

Эквити на 1 контракт с 2005 года

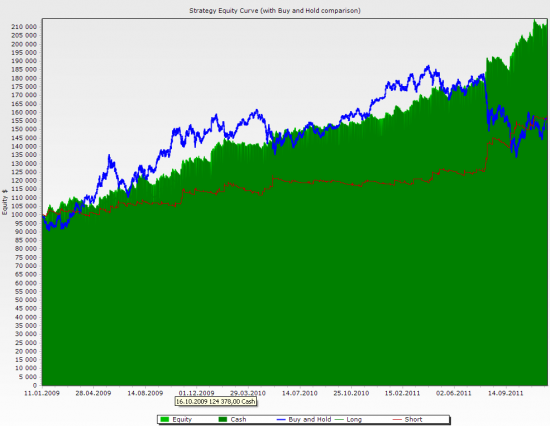

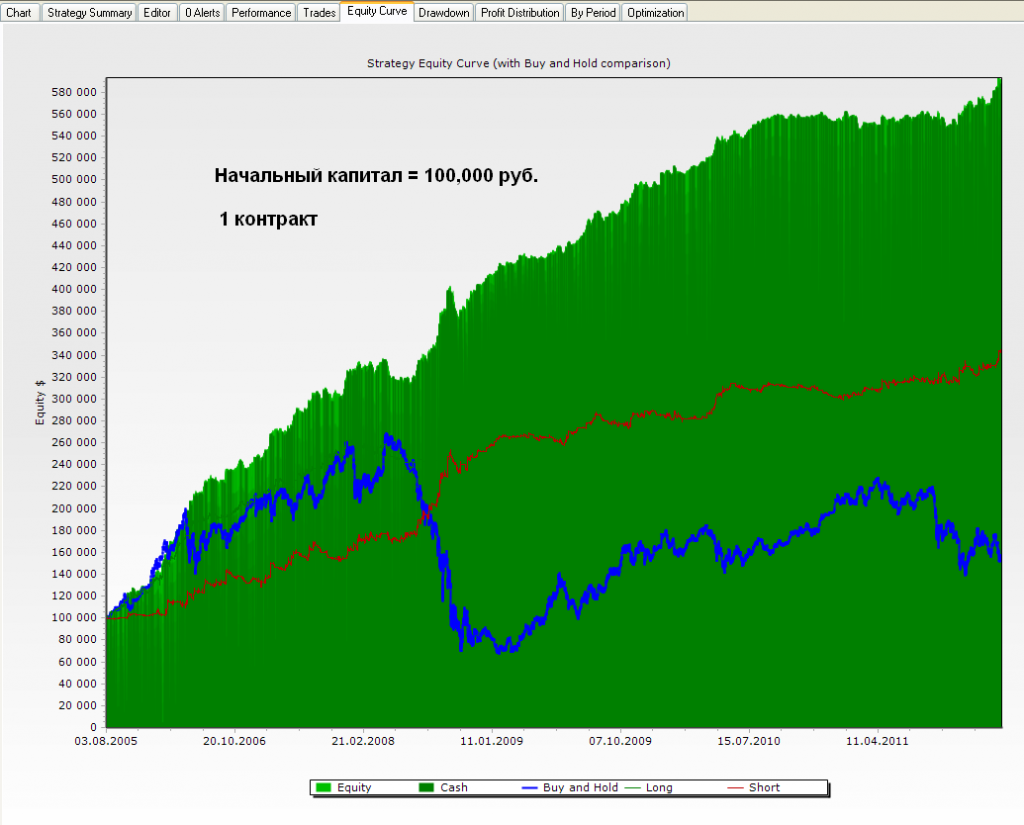

Та же картинка только с использованием стартового капитала 100 т.р.

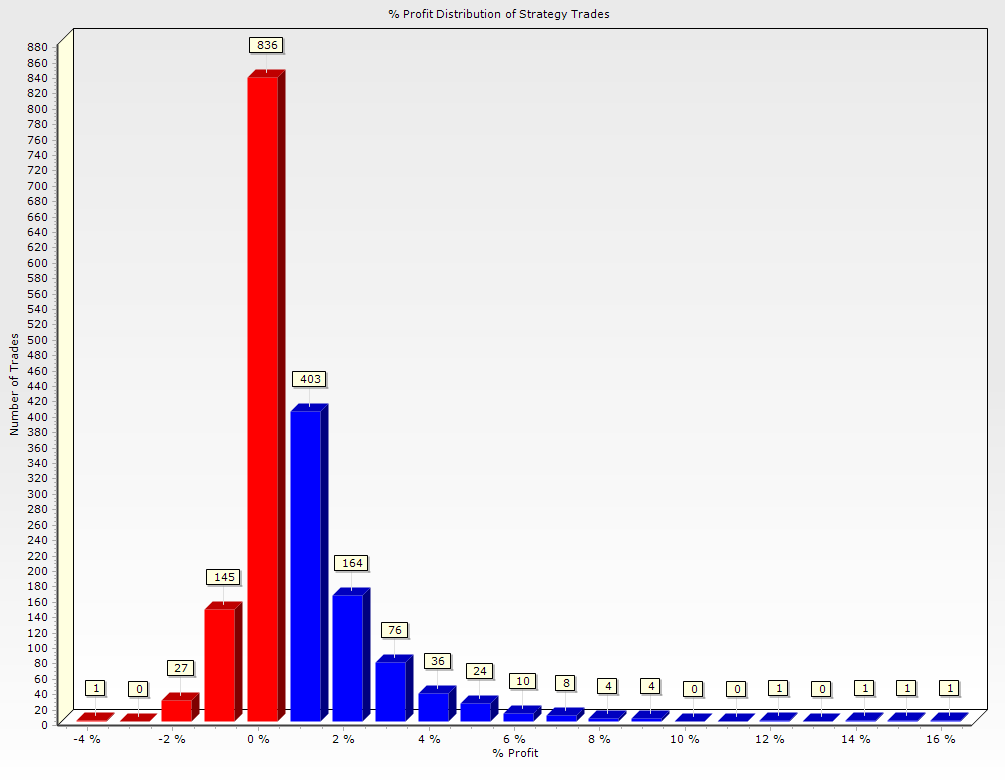

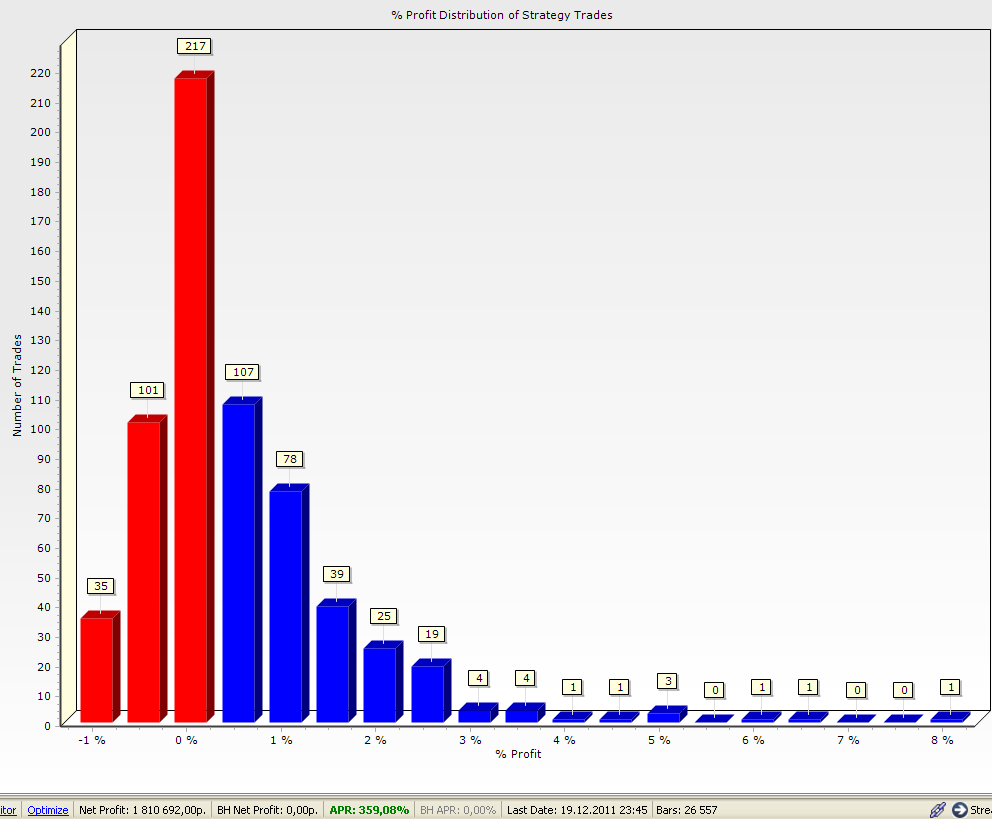

Распределение по прибыли/потерям

.

.

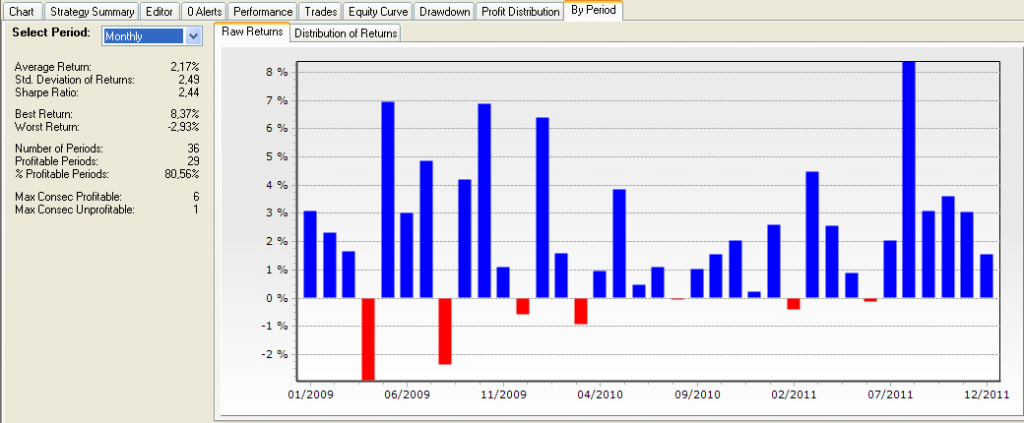

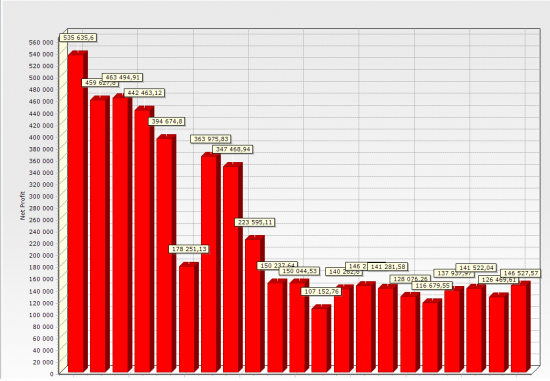

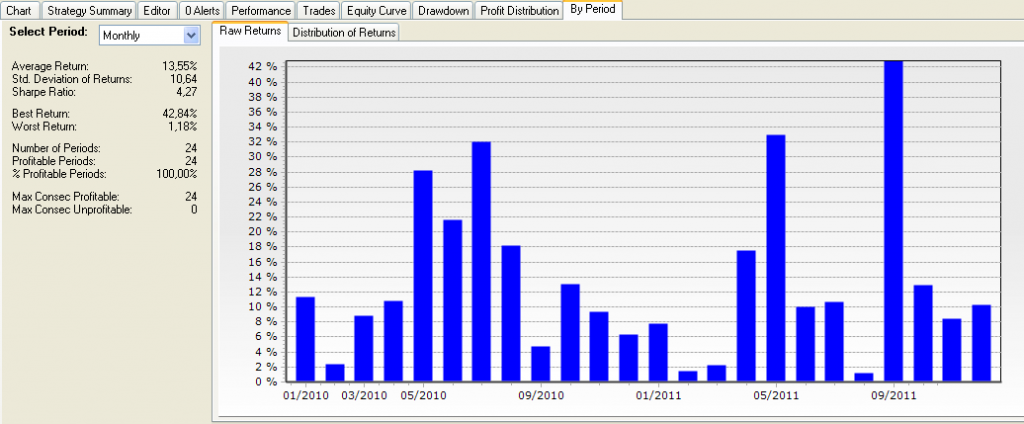

Распределение прибыли по месяцам

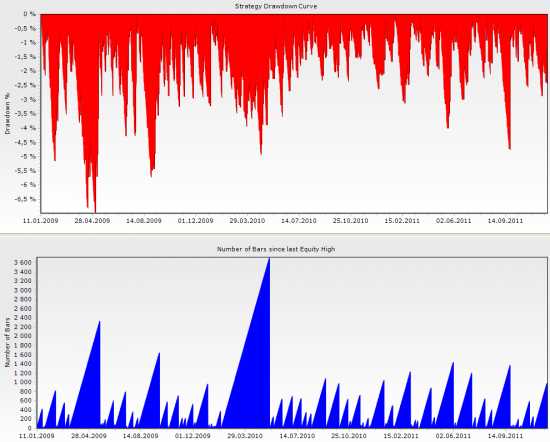

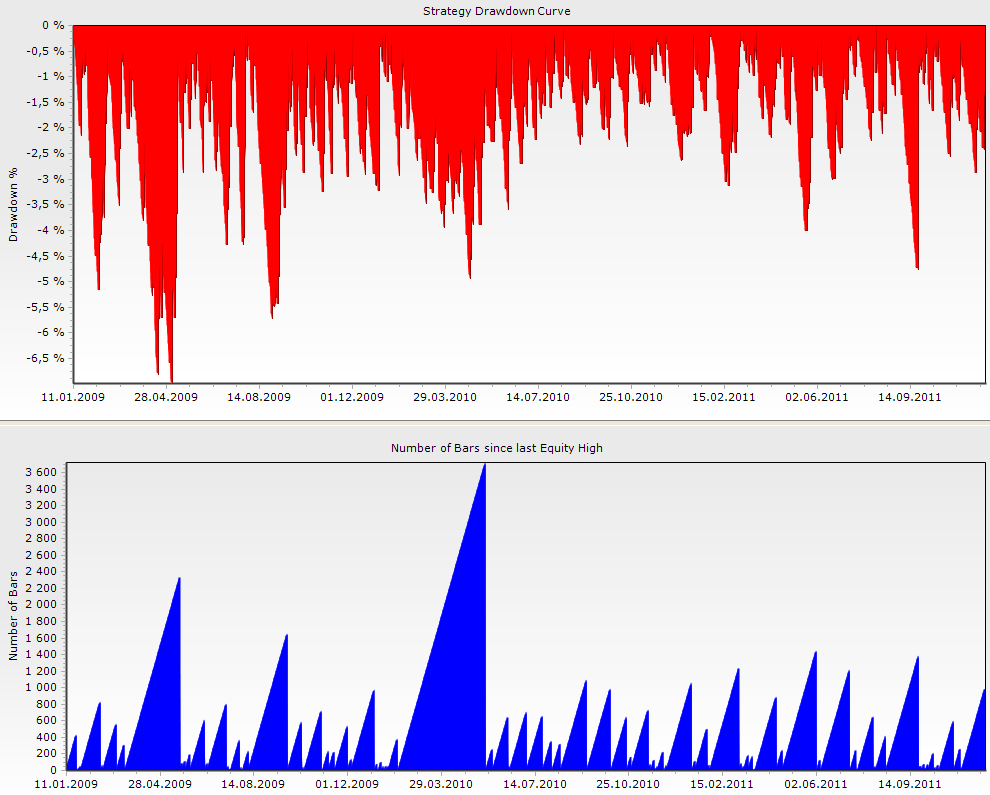

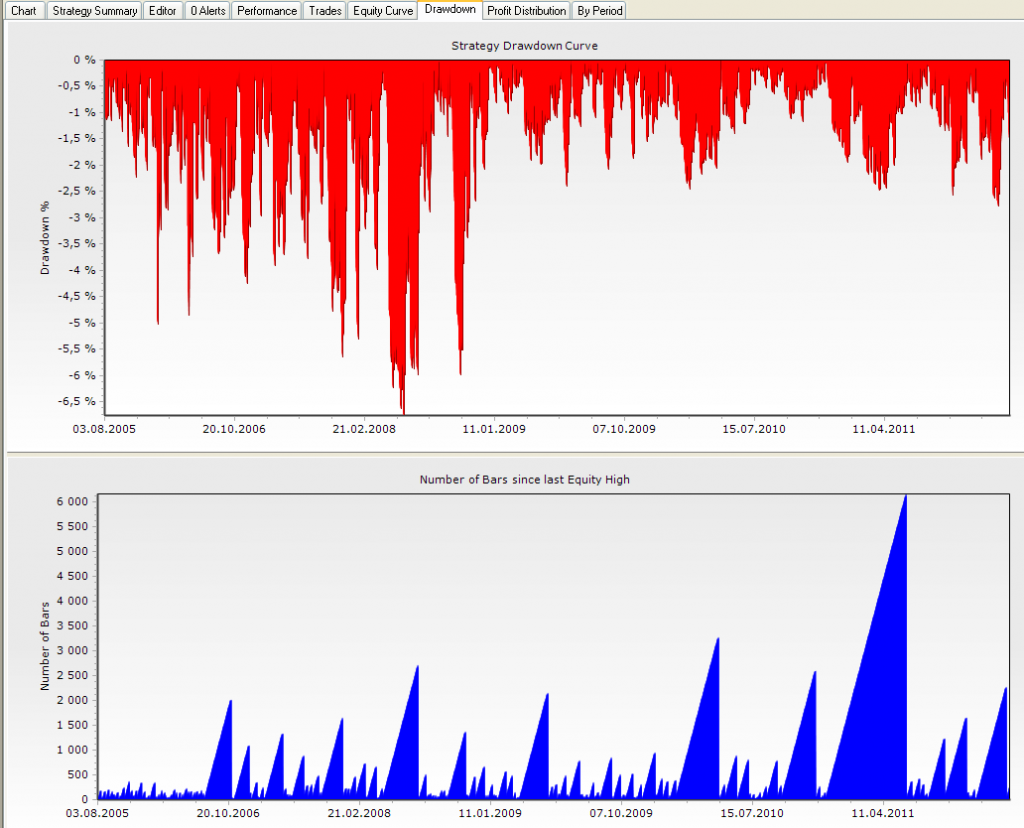

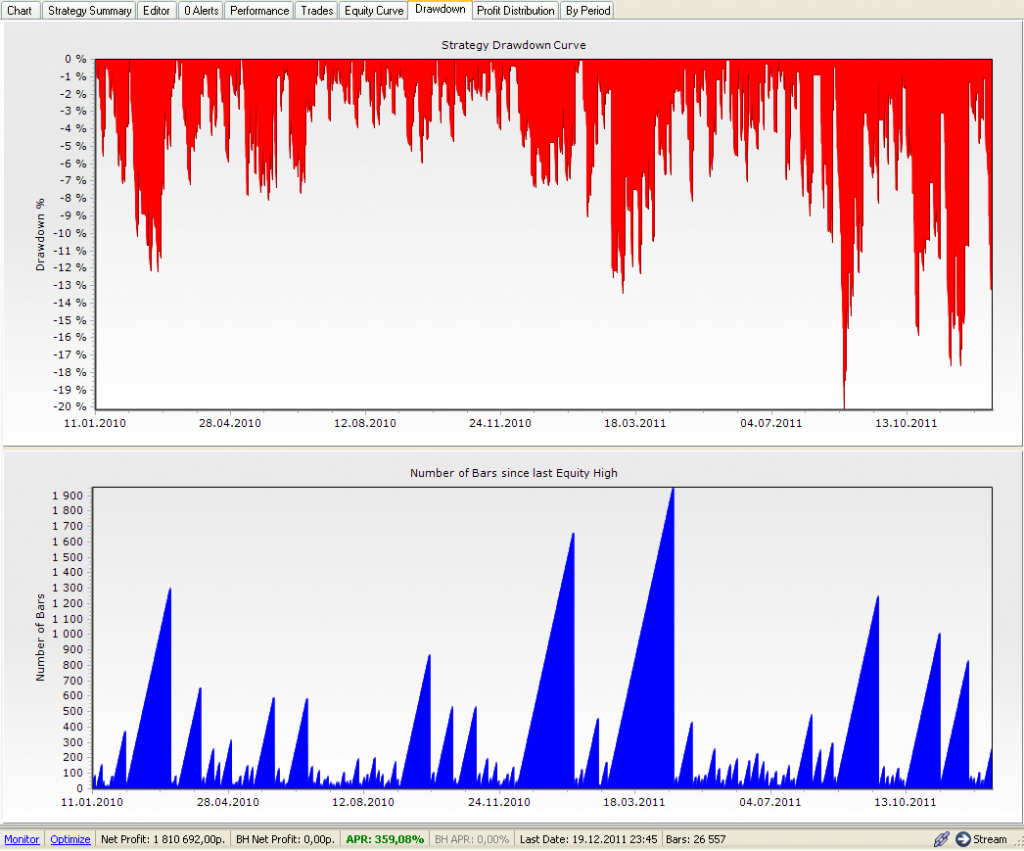

Распределение просадки

Perfomance

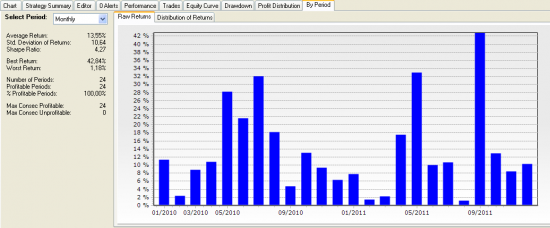

Эквити с использованием нач. капитала 100 т.р. и входом в позицию 30% от счета

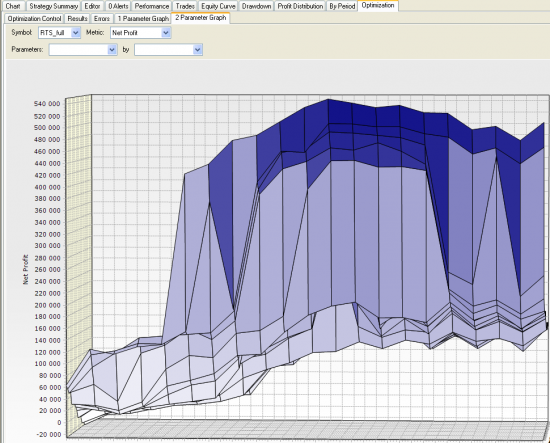

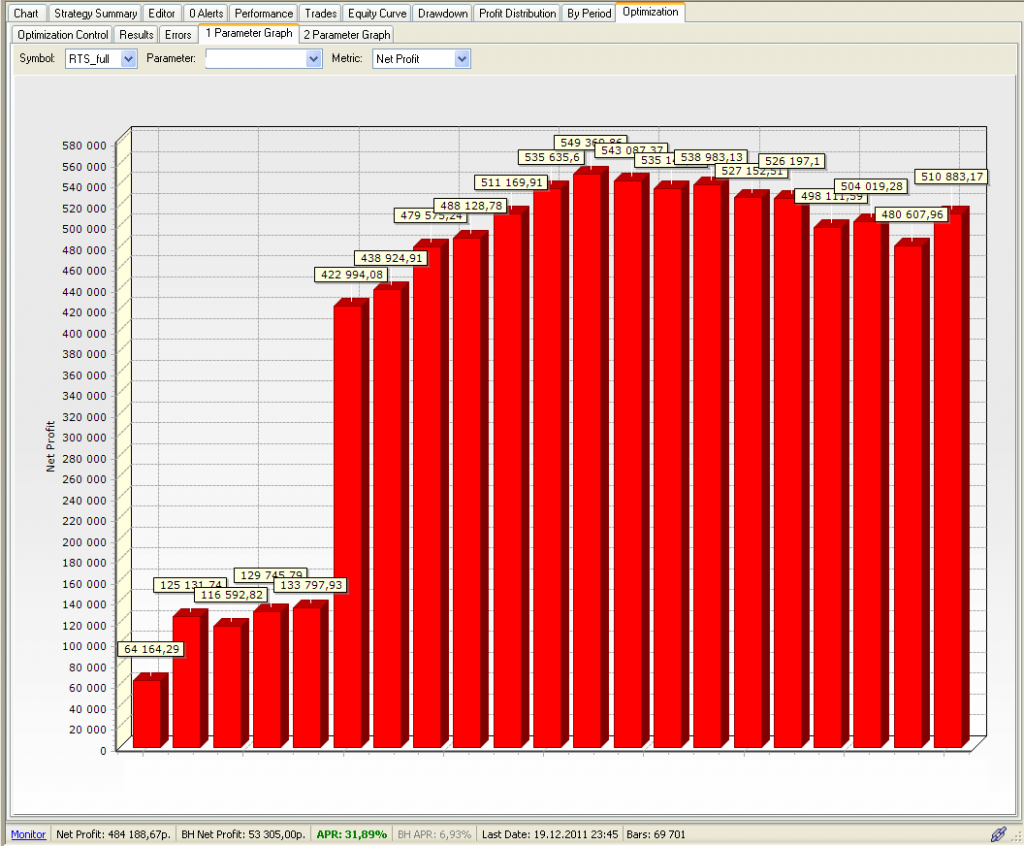

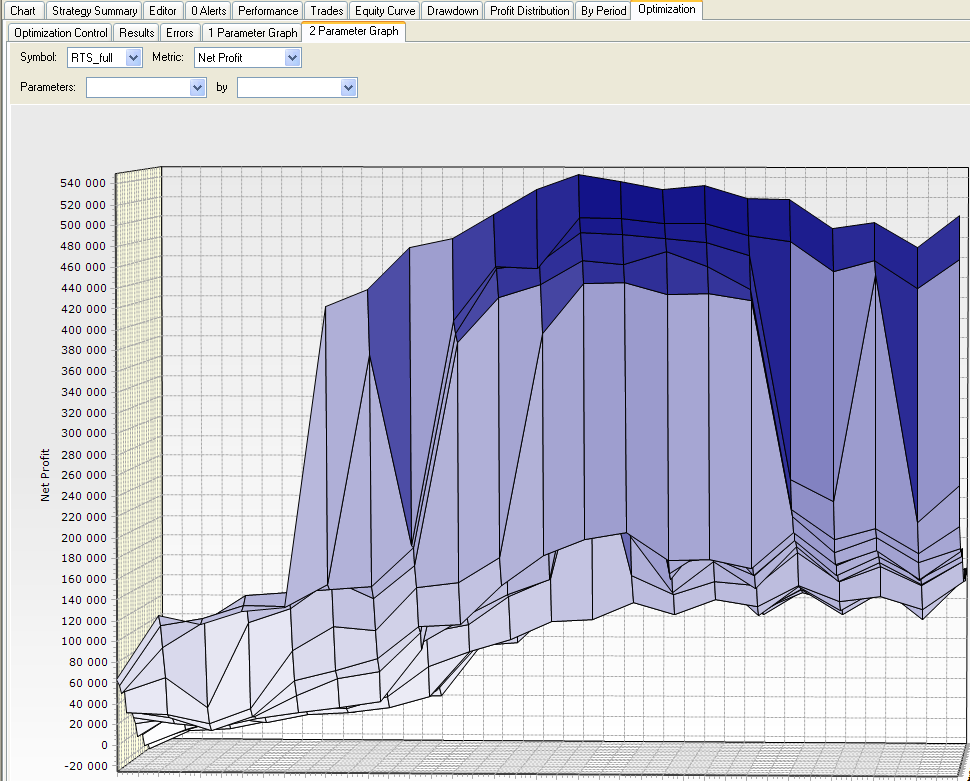

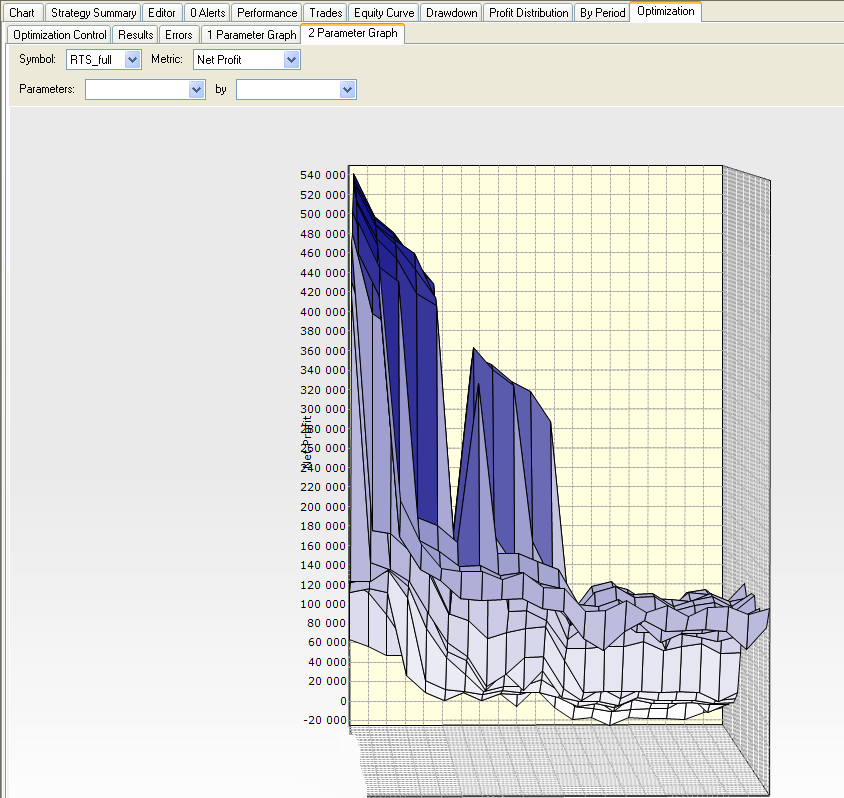

Оптимизация стратегии дает следующее распределение

1 параметр стратегии

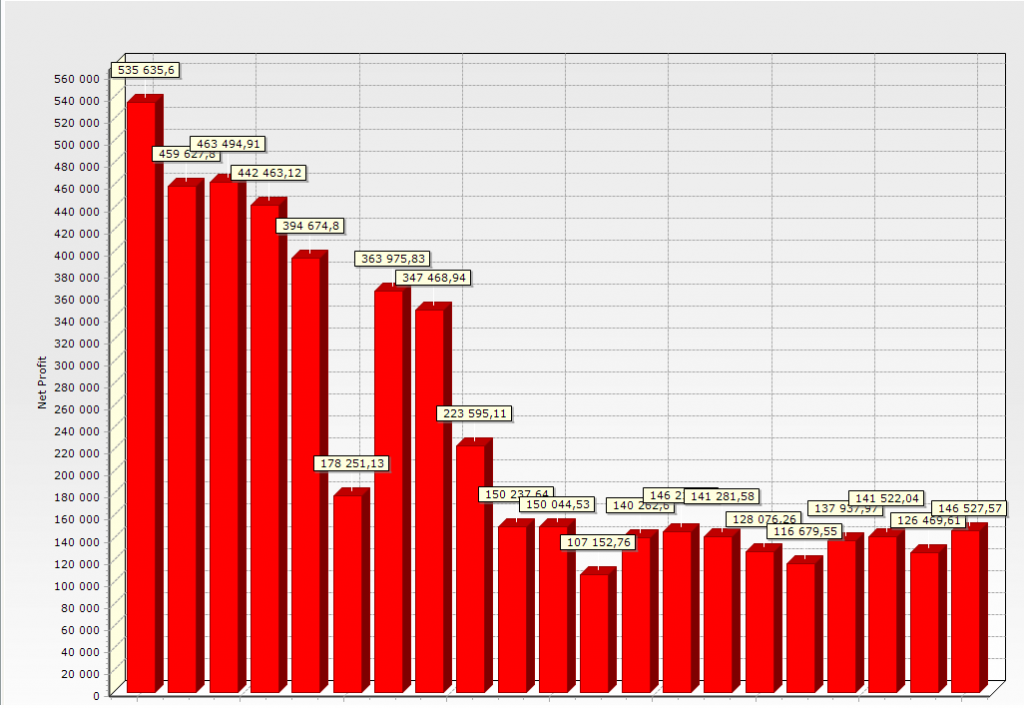

2 параметр

Зависимость параметров и профита

Прошу дать объективную оценку результатам тестов.

Частично соглашусь с тем что параметры были подогнаны под историю, однако 3D (Зависимость параметров и профита) дает возможность утверждатькакие параметры будут оптимальными.

Таймфрейм — 15 мин.

Торговля только внутри дня.

Направление — по тренду в лонг и шорт.

Проскальзывание 50 пунктов.

Комиссии не учитывались.

Эквити на 1 контракт с 2005 года

Та же картинка только с использованием стартового капитала 100 т.р.

Распределение по прибыли/потерям

.

.Распределение прибыли по месяцам

Распределение просадки

Perfomance

Эквити с использованием нач. капитала 100 т.р. и входом в позицию 30% от счета

Оптимизация стратегии дает следующее распределение

1 параметр стратегии

2 параметр

Зависимость параметров и профита

Прошу дать объективную оценку результатам тестов.

Частично соглашусь с тем что параметры были подогнаны под историю, однако 3D (Зависимость параметров и профита) дает возможность утверждатькакие параметры будут оптимальными.

Блог им. mirovan |Wealth Lab - need Library

- 08 июня 2011, 06:19

- |

Возникла необходимость в библиотеке Wealth Lab - Community Indicators Library и Community Components, для тестирования робота.

С сайта они скачать не дают, т.к. надо купить у них саму программу (даже под триалкой не дают).

Если она есть у кого нибудь, прошу поделиться.

Нужна конкретно функция определения времени по бару, может кто знает как получить это значение без данной библиотеки?

С сайта они скачать не дают, т.к. надо купить у них саму программу (даже под триалкой не дают).

Если она есть у кого нибудь, прошу поделиться.

Нужна конкретно функция определения времени по бару, может кто знает как получить это значение без данной библиотеки?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс