Новости тг-канал

Новости тг-каналTER (максимальные общие расходы) фонда: 1,8 + 0,68 = 2,48%

По нынешним временам это много

Для индексного фонда — просто неприлично много

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии пользователя Константин

- 11 апреля 2025, 11:36

Активы от ₽12 млн. Деньги на счетах, ценные бумаги, недвижимость —Это что за отсебятина?

- 15 января 2025, 17:25

Активный Инвестор,

Цель оправдывает средства

Да, я понял, вопросов больше не имею

Цель оправдывает средства

Да, я понял, вопросов больше не имею

- 12 января 2025, 20:35

Активный Инвестор,

- 12 января 2025, 20:32

Активный Инвестор, а вы не умеете?

- 12 января 2025, 20:29

Активный Инвестор, вы серьезно?

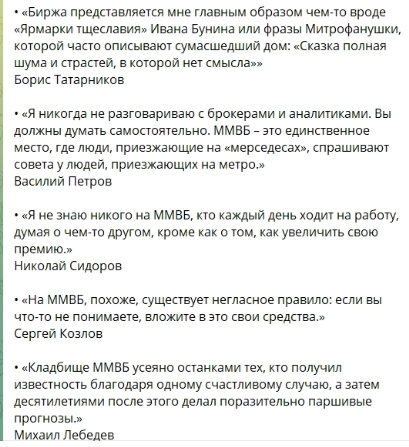

Там дословное копирование из поста в ЖЖ с заменой некоторых слов на отечественные аналоги, даже порядок цитат тот же самый

Там дословное копирование из поста в ЖЖ с заменой некоторых слов на отечественные аналоги, даже порядок цитат тот же самый

- 12 января 2025, 20:24

Активный Инвестор, любая биржа это всего лишь инструмент со своими достоинствами и недостатками

Можно проводить параллели между Московской биржей и Уолл-стрит, можно указывать на недобросовестные практики биржи, брокеров, УК и т.п.

Но брать реальные цитаты, «адаптировать» их под наши реалии и приписывать вымышленным людям это какой-то детский сад, мягко говоря

«Единожды солгавши, кто тебе поверит» ©

- 12 января 2025, 20:07

Активный Инвестор, очевидно, что автор этих псевдо-цитат вдохновлялся постом Сергея Спирина:

https://fintraining.livejournal.com/1411552.html

Можете ознакомиться с оригиналами

https://fintraining.livejournal.com/1411552.html

Можете ознакомиться с оригиналами

- 12 января 2025, 13:19

Даже не знаю, то ли тупой троллинг, то ли автор поста и в самом деле считает это правдой

Цитаты — настоящие, только «Уолл-стрит» везде заменена на «ММВБ»

Авторы цитат — известные инвесторы (Баффет, Цвейг, Линч и и т.п.)

- 12 января 2025, 06:55

В текущем виде ПДС малоинтересна — открыл с минимальной суммой только чтобы немного быстрее получить накопительную часть пенсии

Пополнять своими средствами никакого смысла не вижу

P.S. Аккуратней при переводе накопительной части пенсии в ПДС: без потери накопленного дохода это можно сделать только раз в пять лет

Исключение — если переводить в рамках одного НПФ

- 07 января 2025, 12:07

Иван (глупый бедный инв.),

Но между «Брокер ВТБ слил мой счет и оставил мне 1% на бутылку пива» и «брокер куда-то перевел мои бумаги, но мне лень это выяснять» все-таки принципиальная разница

потом они пошли «по рукам»Т.е. про перемещение бумаг вы все-таки что-то знаете

для меня их судьба неизвестна и не интереснаВаши деньги, ваше право

Как бы мне эта тема «по барабану», не собираюсь выяснять

Но между «Брокер ВТБ слил мой счет и оставил мне 1% на бутылку пива» и «брокер куда-то перевел мои бумаги, но мне лень это выяснять» все-таки принципиальная разница

- 04 января 2025, 10:32

Иван (глупый бедный инв.), какой расчет?

Если я прав, и заблокированные бумаги действительно переехали к другому брокеру, то:

1. Вам должно было прийти уведомление об этом. Если не пришло, можно и самому поинтересоваться у поддержки

2. Брокер ничего не заработал на этом, он не забрал ваши бумаги и ему глубоко параллельно, что они уехали к другому брокеру

Если я прав, и заблокированные бумаги действительно переехали к другому брокеру, то:

1. Вам должно было прийти уведомление об этом. Если не пришло, можно и самому поинтересоваться у поддержки

2. Брокер ничего не заработал на этом, он не забрал ваши бумаги и ему глубоко параллельно, что они уехали к другому брокеру

- 04 января 2025, 09:48

Вангую, что замороженные ETF переведены другому брокеру, поэтому на счете в ВТБ не отображаются

На оставшиеся 100 рублей на счете была куплена одна еврооблигация, которая сейчас гордо отображается в одиночестве

Если бы ТС поинтересовался судьбой заблокированных активов, то мог бы поучаствовать в прошлогодней операции по обмену, и вернуть хотя бы часть

Но разобраться, что же произошло — это слишком сложно для ТС, гораздо легче накатать пост, чтобы полить грязью своего брокера, которого сам же когда-то и выбрал

На оставшиеся 100 рублей на счете была куплена одна еврооблигация, которая сейчас гордо отображается в одиночестве

Если бы ТС поинтересовался судьбой заблокированных активов, то мог бы поучаствовать в прошлогодней операции по обмену, и вернуть хотя бы часть

Но разобраться, что же произошло — это слишком сложно для ТС, гораздо легче накатать пост, чтобы полить грязью своего брокера, которого сам же когда-то и выбрал

- 04 января 2025, 08:00

Русский инвестор,

Факт №1. Размер начисленных процентов за любой месяц (не путать с размером аннуитентного платежа) зависит только от оставшейся суммы долга и процентной ставки:

ПроцентыЗаМесяц = Долг*Ставка/12

На самом деле еще влияет число дней в месяце, но для простоты понимания этим можно пренебречь

Факт №2. При частичном досрочном погашении обычно гасятся накопленные проценты за текущий месяц, затем уменьшается тело долга.

Без ограничения общности можно считать, что досрочный платеж вносится сразу после регулярного платежа, тогда весь досрочный платеж идет на уменьшение тела долга.

Факт №3. После частичного досрочного погашения с уменьшением суммы высвободившуюся разницу мы продолжаем ежемесячно вносить как досрочное погашение.

Т.о. ежемесячный платеж для нас остается прежним (но разбит на две части — уменьшенный обязательный + добровольный досрочный)

Из фактов 1 и 2 следует, что после досрочного погашения размер начисленных процентов уменьшится одинаково, независимо от того, выберем мы уменьшение платежа или срока (т.к. уменьшилась только сумма долга)

С учетом факта 3 получаем полную равнозначнось обоих вариантов: ежемесячный платеж, ежемесячные проценты и ежемесячное уменьшение тела долга полностью совпадают.

- 15 декабря 2024, 19:26

Сиделец,

если же общий платёж держать постоянным до самого конца то вот тут разницы нет никакой в результате — сумма выплат одинаковая.Совершенно верно

Но, если при этом выбирать уменьшение платежа то в случае временных проблем проще пережить, временно платя только обязательную сумму. И, возможно (не считал) будет больше выгоды от рефинансирования под меньшей процент позже.

Да, это единственный плюс уменьшения платежа, а не срока (разумеется, при условии из п.1)

Удивительно, сколько мало людей понимают эти простые вещи

Выводить «аксиому досрочного погашения» на основе своих интуитивных представлений, а не математики, это очень мощно

А если вспомнить про секту свидетелей уплаченных вперед процентов, то как-то совсем грустно становится

- 15 декабря 2024, 06:03

Павел Комаровский, спасибо за ответ!

Последний пункт с 91% противоречит условиям опроса, поэтому кто там на самом деле что отправлял и получал — непонятно

И возникает законный вопрос, а какого, собственно ..., они голосуют и искажают результаты?

ИМХО, опрос составлен не корректно, полагаться на его результаты нельзя

- 09 ноября 2024, 20:09

Согласно опросу в том же чате, почти 80% из попавших под закрытие счета в IB сообщали брокеру об SDN-работодателе.

Павел, можете пояснить, каким образом из приложенного скрина в вашем посте следует ваш тезис про почти 80% сообщавших брокеру об SDN-работодателе?

Из вашего скрина видно, что таковых только7%

- 09 ноября 2024, 19:05

Безрисковые 20% на долгосроке — это что-то из области фантастики

Но если очень хочется помечтать: через 8 лет закройте ИИС (на данный момент это больше, чем минимальный срок жизни ИИС), откройте заново и получите еще 30 млн вычета

- 20 октября 2024, 16:39

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс