комментарии Роман Ранний на форуме

-

Оборот e-commerce сегмента Яндекса во II квартале вырос в 2,5 раза, до 35,1 млрд руб.

Оборот e-commerce сегмента Яндекса во II квартале вырос в 2,5 раза, до 35,1 млрд руб.

Гонконг 48.6р, ММВБ- 50.2р

Николай, прекращай шортитьГонконг закрылся уже давно

пишет

пишет

t.me/alenka_capital_comon/753

[ Фотография ]

#Alenka_Capital_Value

Для Alenka Value💙

После таких результатов ТГК-1 за Q2 2021 продавать акции уже не хочется🔋

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, а он вообще отчёт открывал?

Рентабельность по ебттде в масложире 12% была

zzznth, 📈КуйбышевАзот ап растёт на 9% после публикации отчёта РСБУ

📈КуйбышевАзот ап растёт на 9% после публикации отчёта РСБУ

Прибыль КуйбышевАзот 1 п/г РСБУ выросла в 4,5 раз и составила 7,4 млрд руб.

Обыкновенные акции растут скромнее, всего +5%

Авто-репост. Читать в блоге >>>

- #AGRO

Русагро (AGRO (https://neo.putinomics.ru/dashboard/agro/moex)) возглавила рейтинг крупнейших агрохолдингов России

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Сургутнефтегаза с целью 38,13 руб

Роман Ранний, выше топик про сургут написал. Верю, что когда-нибудь в январе 22 года будет и 38, но не сейчас.

Forecast, вы по технике смотрите. а Финам фундаментально

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается! РДВ взялся за НОВАТЭК:

РДВ взялся за НОВАТЭК:

[ Фотография ]

#NVTK #Commodities

💥📈 Цены на СПГ в Азии и на газ в Европе удвоились с начала года. Главный бенефициар этого ралли — Новатэк (NVTK (https://neo.putinomics.ru/dashboard/NVTK/MOEX)).

Эти регионы — основные рынки сбыта Новатэка. В доковидном 2019 году половина всей выручки компании приходилась на Азию и Европу. В начале июня Новатэк начал наращивать свое присутсвие в Азии, подписав долгосрочные соглашения по поставкам СПГ с Glencore (https://t.me/cbrstocks/21237) и Zhejiang Energy (https://t.me/cbrstocks/21232). Сильный рост цен происходит из-за аномальной жары в этих регионах: газ используется как источник электроэнергии для кондиционеров. Высокий спрос на эти энергоресурсы будет поддерживаться и далее с развитием зеленой повестки.

Высокие цены на продукцию позволят Новатэку показать сильный отчет за 2 квартал, который будет опубликован уже сегодня.- ВТБ капитал считает, что 13 августа компания сообщит о рекордной прибыли в связи с ростом цен на алюминий на 30% в годовом исчислении и восстановлением прибыли «НорНикеля». Неопределенность в отношении дивидендов сохранится, учитывая жесткий график погашения долга в 2022 году и далее.

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Сургутнефтегаза с целью 38,13 руб

Роман Ранний, это ж почем он вчера был?

RiverVolga, это цель по обычке ВЗГЛЯД: ПСБ рекомендует покупать акции Интер РАО с прогнозной ценой 6,03 руб

ВЗГЛЯД: ПСБ рекомендует покупать акции Интер РАО с прогнозной ценой 6,03 рубпишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, да возможно, сейчас чем меньше дивидендов, тем лучше! пишет

пишет

t.me/insider_market/1459

#TCS #аналитика

«Тинькофф» намерен более чем в три раза увеличить общий объем платежей (TPV), до 2 триллионов рублей к 2023 году, а также закрепиться на втором месте по объему онлайн-эквайринга в России, сразу после Сбера. Новый таргеты в целом довольно амбициозны, но соответствует ожиданиям банкиров JPM.

За последние три месяца консенсус по прибыли на 2022-23 годы был пересмотрен в сторону повышения на 20% / 32%, но в JPM все еще видят возможности для дальнейшей динамики роста, в частности, по чистым комиссионным доходам — на +33% за счет некредитных направлений.

Эквайринг — приоритетное направление для «Тинькофф», которое позволит оседлать волну роста отечественного eCommerce и одно из основных некредитных направлений бизнеса группы. Сегодня 80% от общего объема TPV приходится на онлайн-каналы, где «желтый банк» занимает 15% рынка, уступая лишь Сберу и ВТБ.

Структурные возможности eCommerce весьма привлекательны: лишь 6% всех продаж осуществляется через онлайн-каналы (15% в США и 28% в Азии), хотя и растут быстрыми темпами.

Перспективы. Ожидается, что к 2023 году показатель TPV увеличится до 2 трлн рублей с 627 млрд рублей в 2020 году что соответствует среднегодовым темпам роста на +50%. пишет

пишет

t.me/borodainvest/855

Саратовский НПЗ отчитался за 2 квартал 2021 года по РСБУ. Результаты относительно низкой пандемийной базы весьма бодрые:

— выручка выросла более чем на 30%;

— прибыль от продаж удвоилась!!

— чистая прибыль так же +100%!!!

Пандемия закончилась и Роснефть снова нарастила маржу переработки, позволив дочернему предприятию хорошо заработать (но меньше, чем в 2019 году). Напомню, что завод работает по давальческой схеме получая сырье для переработки от материнской компании, она же устанавливает тарифы. Проще говоря, сколько прибыли в этом году получит Саратовский НПЗ решают серьезные ребята в руководстве Роснефти. Мы же можем прогнозировать результаты только исходя из экстраполяции старых результатов и здравого смысла. Практика показывает, что такой расчет оказывается значительно точнее сложных моделей))

Итак, сколько прибыли может заработать компания по итогам года и следовательно, сколько может дать дивидендов на привилегированные акции? Смотрим в диаграмму с чистой прибылью и видим, что каждый восьмой квартал НПЗ получает большой убыток из за плановых ремонтов. Причем убыток стабильно растет (инфляция, все дела). Динамика прибыли третьих кварталов неоднозначная, но чаще всего компания зарабатывает чуть меньше чем в первой половине года. Можно попробовать на коленке посчитать чистую прибыль 2021: 1754 +1925 + 1600 — 1900 = 3379 млн рублей. Такая прибыль соответствует примерно 1400 рублям дивидендов на преф или 9% ДД. При текущей цене акций в районе 15000 рублей не так уж интересно. По итогам 2022 года наверное будет повеселее, но этого момента ждать еще больше 2х лет и за это время много воды утечет. Конечно можно продолжать мечтать о распаковке кубышки (более 20 млрд рублей спрятано в дебиторской задолженности), но это какие-то совсем эфемерные надежды.

В какой-то момент префы Саратовского НПЗ были неплохой дивидендной историей, но в условиях стагнации прибыли и роста ключевой ставки акции уже не кажутся привлекательными.

- пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

- пишет

t.me/AROMATH/2481

#POLY Polymetal

Вчера был операционный отчет Polymeall, слабый.

«Выручка во II квартале увеличилась на 6% год к году, составив US$ 681 млн, за счет высоких цен на металлы.

Выручка за I полугодие выросла на 12% по сравнению с первой половиной 2020 года до US$ 1 274 млн.

Чистый долг на конец II квартала вырос на US$ 0,5 млрд и составил US$ 1,83 млрд из-за выплаты рекордных итоговых дивидендов в размере US$ 0,4 млрд,

а также накопления оборотного капитала. „

+ была интересная фраза, которая может не понравится инвесторам в отчете МСФО за полугодие :

“Ограничения перевозок, связанные с COVID-19, привели к существенному увеличению объема концентрата Кызыла,

находящегося на складах или в пути в КНР и вынудили руководство ускорить летнюю закупочную кампанию на предприятиях.

Эти факторы вызвали значительное увеличение уровня оборотного капитала, который нормализуется к концу года.»

По-русски.

Добыли / произвели столько,

продали меньше, чем добыли.

Положили на склад ( в доставке до сих пор).

Оборотный Капитал увеличился.

Я все также вижу возможность и идею в Polymetal на осень с прицелом на 22 год,

возможно, этот факт также поможет.  пишет

пишет

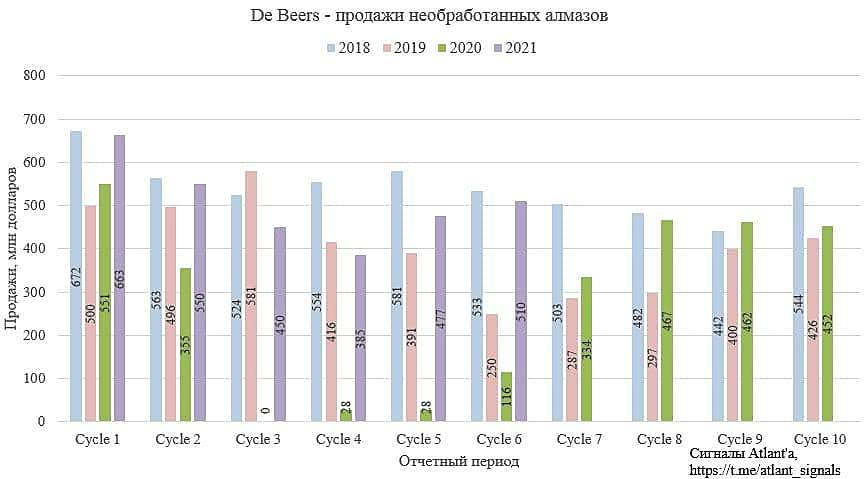

t.me/atlant_signals/320

[ Фотография ]

Компания De Beers (одна из крупнейших компаний по реализации алмазов) в ходе шестого в этом году цикла, прошедшего с 12 по 27 июля, выручила $510 млн долларов. Это на 6,9% выше, чем за предыдущий цикл, прошедший в июле, и на 339,7% выше, чем годом ранее. Данная информация дает понять, что #Алроса скорее всего также отлично отчитается о продажах в июле.

Менеджмент De Beers заявляет о сохранении высокого спроса на алмазное сырье и о позитвных перспективах на 2-е полугодие: “Our sixth sales cycle of the year has seen the continuation of good demand for rough diamonds, driven by strong demand for diamond jewellery in the key US and China consumer markets. With the ongoing strength in consumer sales of diamond jewellery, the outlook remains positive for the second half of the year, subject to the risks that the pandemic continues to present across the globe.”

Чтобы купить акции, выберите надежного брокера: