комментарии Роман Ранний на форуме

-

ВЗГЛЯД: «Финам» снизил рекомендацию для акций Россетей до «держать»

ВЗГЛЯД: «Финам» снизил рекомендацию для акций Россетей до «держать» ВЗГЛЯД: «Велес Капитал» рекомендует покупать акции «Русской аквакультуры»

ВЗГЛЯД: «Велес Капитал» рекомендует покупать акции «Русской аквакультуры» #RUAL #РФ

#RUAL #РФ

📣 Высокие цены на металлы сглаживают влияние новой пошлины на экспорт из РФ – Fitch

• В то же время, если действие такой пошлины будет продлено, влияние станет более ощутимым по мере того, как цены будут становиться более умеренными.

• Все рейтингуемые Fitch компании могут справиться с этими временными расходами без давления на рейтинги ввиду хорошего генерирования денежных потоков в этом году и в основном гибкой финансовой политики.

• По оценкам аналитиков агентства, максимальное влияние на EBITDA будет менее 15% в этом году.

• «Русал» будет в наибольшей степени затронут ввиду его сфокусированности на экспорте одного вида металла.

• Влияние на показатели кредитоспособности Русал в 2021 году будет ограниченным, и компания сохраняет значительный запас прочности по левериджу. пишет

пишет

t.me/AROMATH/2401

[ Фотография ]

#ROSN Роснефть

Немного мыслей вслух и почему я считаю,

что это самый надежный фаворит сейчас на нашем рынке и, возможно,

лучшая идея на следующие несколько кварталов.

Тут вот умные парни американские BofA

tass.ru/ekonomika/11704521

ожидают 2,17 триллиона EBITDA у Роснефти за 2021 год,

на каждом шагу пока никто такого не кричит,

идея снова не популярна ( высадили),

стаканы на исторических хаях разрывает объемами уже.

❗️При EV 9,5 трлн примерно коэффициент EV/EBITDA = 4,7,

что недорого для Роснефти.

Но и FCF будет за триллион годовалый, который ну совсем никто не ждет ведь.

А это при такой капитализации 5,7 как-то сильно дёшево получится очень.

Прибыль — понятие творческое, но и она будет что надо с вытекающими дивидендами,

которые за первое полугодие платят обычно уже в октябре месяце.

Цитата BofA, с которой AROMATH🎪 полностью согласен👌:

«Прогноз прибыли на акцию „Роснефти“ в 2021 году экспертами банка повышен на 46%, до 116,3 руб. на акцию, а в 2022 году на 42%, до 146,5 руб. на акцию.»

Может кто то исправить в таблицах корректность дивидендов за 2020 год? в частности за 4 квартал не отображено

Leeroy_j, исправил МИХАИЛ ГУЦЕРИЕВ ИСКЛЮЧЁН ИЗ СПИСКА АФФИЛИРОВАННЫХ ЛИЦ РУССНЕФТИ — КОМПАНИЯ

МИХАИЛ ГУЦЕРИЕВ ИСКЛЮЧЁН ИЗ СПИСКА АФФИЛИРОВАННЫХ ЛИЦ РУССНЕФТИ — КОМПАНИЯ пишет

пишет

t.me/tuzemooon/239

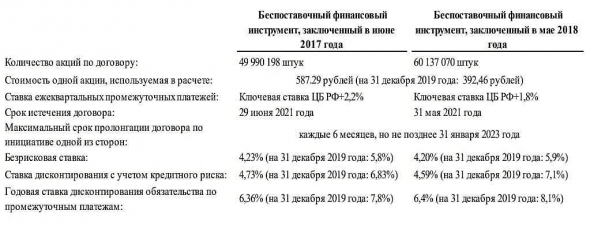

Напомню про забавный момент во владении ВТБ акциями ПИК. У них заключен контракт на изменение цены. ПИК платит ВТБ ежегодно по 2 — 3 млрд рублей (в зависимости от ключевой ставки).

«В соответствии с условиями беспоставочных финансовых инструментов, стороны сделки компенсируют разницу между установленной договорами стоимостью акций и рыночной стоимостью акций Группы на дату окончания срока действия договоров с учетом выплаченных промежуточных платежей и дивидендов.»

Новостей по закрытию не было, видимо, продлили. Максимальный срок указан ниже. Но учитывая, что акции ПИК стоят почти 1100 рублей, ВТБ должен застройщику свыше 100 млрд рублей. Так как там все захеджировано, плюс ВТБ — акционер компании. Для ВТБ рисков особых нет. Хотя по сумме это значительная часть прогнозной прибыли.

Любопытно как на этом споре (если можно так говорить) ПИК заработал себе денег, которых хватит купить ЛСР или Самолет целиком.

🇷🇺#металлурги #россия #металлы #медь #никель

🇷🇺#металлурги #россия #металлы #медь #никель

Путин подписал закон о снижении ставки налога на добычу полезных ископаемых (НДПИ) до 140 с 730 рублей за тонну руды при разработке бедных сульфидных медно-никелевых месторождений в Красноярском крае — Прайм

📉Алроса-Нюрба падает на 7.7% после возобновления торгов

Сегодня возобновились торги акциями Алроса-Нюрба, после того как акционеры приняли решение продлить срок ликвидации компании до 2022 года.

Изначально обещали ликвидацию до конца 2020 года, затем до 30.06.2021, сейчас до 2022 года. Инвесторы торопятся избавиться от бумаг, опасаясь дальнейшей задержки сроков ликвидации🤔

8.11.2019 заместитель гендиректора по финансам и экономике Алексей Филипповский говорил, что ликвидационная стоимость акций будет более или менее соответствовать 66 тыс. руб.

Авто-репост. Читать в блоге >>>

Роман Ранний, а в чем причина задержки и как посмотреть текущую оуценку активов, которая будет распределена при ликвидации?

Андрей, активы вы можете посмотреть в балансе на сайте раскрытия.

Не торопятся ликвидировать, так как хотят всех лишних вытряхнуть, я так понимаю откладывать ещё долго могут Группа «Аэрофлот» планирует нарастить пассажиропоток в 2021г на 55% г/г — CEO

Группа «Аэрофлот» планирует нарастить пассажиропоток в 2021г на 55% г/г — CEO

ВЗГЛЯД: «Финам» рекомендует покупать акции ММК с прогнозной ценой 77,1 руб

Роман Ранний, от сегодня?

IVRICH, да

Москва. 2 июля. ИНТЕРФАКС — Аналитики «Финама» рекомендуют покупать акции «Магнитогорского металлургического комбината» (MOEX: MAGN) (ММК) с прогнозной ценой 77,1 рубля за штуку, что предполагает потенциал роста 27,9% в перспективе 12 месяцев, говорится в комментарии инвесткомпании.

«ММК» представил по итогам первого квартала 2021 года сильную операционную и финансовую отчетность, нарастив ключевые показатели как в квартальном, так и годовом сравнении, констатирует эксперт Алексей Калачев. Результаты второго квартала текущего года будут раскрыты 22 июля, и они обещают быть сильными благодаря сохраняющимся высоким ценам на стальной прокат, отмечает аналитик.

Калачев отмечает, что в планах комбината нарастить производство по итогам 2021 года на 14-15%. При этом производство премиальной продукции увеличится на 3%. В текущем году «ММК» планирует запустить производство горячекатаного проката в Турции мощностью около 2 млн тонн в год.

Введение временных пошлин на экспорт металлов с 1 августа до 31 декабря 2021 года не окажет большого негативного влияния на результаты «ММК» во второй половине 2021 года, считает эксперт «Финама». Доля экспорта продукции за пределы РФ и СНГ в 2020 году составила в выручке компании около 14%, а в первом квартале 2021 года — около 23%.

«ММК» рассматривает внутренний рынок РФ для себя в качестве приоритетного. Прогноз по продажам стальной продукции в 2021 году в России установлен на уровне 12 млн тонн. В результате «ММК» выигрывает от роста цен на премиальном российском рынке стального проката и несет минимальные потери от обложения экспорта пошлинами. По итогам 2021 года мы ожидаем чистую прибыль комбината на уровне $1,7 млрд", — указывает Калачев.

Компания поддерживает минимальный в отрасли уровень долговой нагрузки (на уровне 0,08х по отношению к EBITDA на последнюю отчетную дату) и входит в число эмитентов с самой высокой доходностью акций, обращает внимание аналитик. Дивидендная политика «ММК» предполагает распределение на дивиденды до 100% свободного денежного потока. В 2021 году общая дивидендная доходность акций «ММК» к текущей цене может составить около 12% (с учетом приходящихся на этот год выплат дивидендов за третий и четвертый кварталы 2020 года), отмечает эксперт.

Также Калачев обращает внимание, что после недавнего SPO 3% акций «ММК» контролирующим акционером free float акций компании увеличен до 18,74%. «Это открывает перспективы для возвращения их в индекс MSCI Russia в один из следующих пересмотров состава индекса. При этом по основным мультипликаторам капитализация „ММК“ выглядит недооцененной относительно сопоставимых компаний сектора», — указывает аналитик.

«ММК» — крупная российская металлургическая компания, на которую приходится около 17% российского производства стали.

- АЭРОФЛОТ РАССЧИТЫВАЕТ В 2021 Г УВЕЛИЧИТЬ ПЕРЕВОЗКИ ДО 47 МЛН ПАССАЖИРОВ — ГЛАВА КОМПАНИИ

Sova Capital подняла рекомендацию для ADS VEON до «покупать» и оценку в 1,4 раза

Sova Capital подняла рекомендацию для ADS VEON до «покупать» и оценку в 1,4 раза- ВЗГЛЯД: «Финам» рекомендует покупать акции ММК с прогнозной ценой 77,1 руб

Татнефть в июне увеличила добычу на 16,8% год к году, снизила к маю на 6,4%

Татнефть в июне увеличила добычу на 16,8% год к году, снизила к маю на 6,4%- пишет

t.me/borodainvest/826

Роснефть отчиталась за 1 квартал 2021 года по МСФО. Результаты нефтегазового гиганта улучшаются вслед за ростом цен на нефть (спасибо кэп!). По итогам квартала:

— выручка сократилась на 2% YoY; (рост на 15% QoQ)

— EBITDA выросла на 44% YoY; (+22% QoQ)

— чистая прибыль составила 149 млрд рублей, FCF более 190 млрд.

На самом деле результаты могли бы быть еще лучше если бы не сделка ОПЕК++. В 1 квартале компания показала снижение добычи на 17% YoY и на 5,6% QoQ. Это какой-то неожиданно сильный провал операционных показателей, который делают компанию чуть ли не главное пострадавшей во всей нефтегазовой отрасли России. Я почему-то был уверен, что Игорь Иванович сумеет выбить для своих подопечных условия получше. Зато относительно неплохо восстанавливается нефтепереработка: + 6,8% QoQ (-6% YoY).

Сочетание рекордной стоимости рублебочки и роста добычи точно положительно скажется на прибыли. По итогам года компания уверенно выйдет на 2+ трлн EBITDA, что даст следующие форвардные мультипликаторы: EV\EBITDA = 4,9; Debt\EBITDA = 2. Впрочем рынок уже давно все учел и котировки находятся вблизи исторических максимумов!!

Одним из драйверов переоценки компании выступили новости о проекте Восток Ойл: www.vedomosti.ru/business/articl…

Просто сопоставьте масштабы. Вся Роснефть сегодня стоит 80 млрд долларов. 10% в проекте, который выйдет на заданную мощность в далеком 2030 году (100 млн тонн или примерно 60% от текущих добывающих мощностей компании) были проданы иностранному инвестору за 7 млрд евро!!! То есть один только Восток Ойл оценен практически сопоставимо со всей огромной ВИНК!!! Тут либо гениальный маркетинг имени Игоря Ивановича (кстати он уже не в первый раз привлекает значительные инвестиции в отечественную экономику), либо ярко выраженная недооценка. Кстати, капекс уже начал расти и по итогам года может превысить триллион рублей!!! Восток Ойл сам себя не построит))

На фоне выдающейся сделки встает логичный вопрос. Могут ли акции Роснефти стоить 1000 рублей и если могут, то когда? Конечно могут, но для этого должна сложиться слишком много положительных факторов одновременно:

— улучшение отношений с Западом; (невозможно при действующей власти)

— стабильно высокие цены на нефть;

— рост мировой экономики способствующий увеличению спроса;

— улучшение корпоративного управления; (впрочем конкретно акционеров Роснефти должно все устраивать;

Без изменения принципиальной парадигмы развития страны — от конфронтации и «скреп» до полноценной интеграции в западный мир — отечественный рынок так и будет оставаться вечно недооцененным, а одна из крупнейших нефтегазовых компаний в мире будет торговаться максимум за 5 EBITDA (И то это будет верхней границей диапазона!). Наверное эволюционно котировки к концу года могут дорасти до 800 рублей, но на мой взгляд это не слишком интересный апсайд, к тому же уступающий другим компаниям из отрасли.

П.С. Интересные факты из отчета.

— из 1494 млрд рублей операционных расходов Роснефти, ровно половину — 755 млрд — составляют налоги и пошлины!!! В следующий раз, когда кто-то будет вам говорить про жирующих нефтяников, можете показать ему эту статью.

— каким-то невероятным образом компания сумела сократить операционные расходы сразу вдвое — с 200 до 100 млрд рублей!

— собственно 90% операционной прибыли так и появилось — за счет экономии на операционных и транспортных расходах и уменьшения экспортной пошлины!

— если бы Роснефть не несла на себе значительное налоговое бремя, то рентабельность компании по Gross Margin была бы круче чем у модных американских стартапов! Такие дела! - 📉Алроса-Нюрба падает на 7.7% после возобновления торгов

Сегодня возобновились торги акциями Алроса-Нюрба, после того как акционеры приняли решение продлить срок ликвидации компании до 2022 года.

Изначально обещали ликвидацию до конца 2020 года, затем до 30.06.2021, сейчас до 2022 года. Инвесторы торопятся избавиться от бумаг, опасаясь дальнейшей задержки сроков ликвидации🤔

8.11.2019 заместитель гендиректора по финансам и экономике Алексей Филипповский говорил, что ликвидационная стоимость акций будет более или менее соответствовать 66 тыс. руб.

Авто-репост. Читать в блоге >>> - «РУССКАЯ АКВАКУЛЬТУРА» ПРОДЛИЛА ПРОГРАММУ BUYBACK ДО 30 ИЮНЯ 2022 Г — КОМПАНИЯ

ВЗГЛЯД: «Финам» рекомендует покупать акции Газпрома с прогнозной ценой 330,9 руб

Роман Ранний, Лучше бы они молчали… Они это объявили часа 2 назад… И Газпром лесенкой пошел вниз..))

Тира, ИНТЕРФАКС — Основной оборот торгов на рынке российских ценных бумаг в перспективе двух лет будет приходиться не на «Московскую биржу», а на брокерские интернализаторы, считает глава «Санкт-Петербургской биржи» Евгений Сердюков.

ИНТЕРФАКС — Основной оборот торгов на рынке российских ценных бумаг в перспективе двух лет будет приходиться не на «Московскую биржу», а на брокерские интернализаторы, считает глава «Санкт-Петербургской биржи» Евгений Сердюков.

«Повышение доступности биржевых цен и биржевой информации со стороны тогдашней ММВБ привели к существенному росту оборотов торгов и победе ММВБ над РТС на спот-рынке ценных бумаг. Это произошло, как вы помните, в начале 2000-х. Больше 10 лет информационные сервисы ММВБ и ее преемника „Московской биржи“ были почти бесплатным продуктом, что, кончено, способствовало существенному развитию рынка ценных бумаг. Доступность информации для частных инвесторов наряду с другими факторами стала причиной прихода на рынок большого количества инвесторов», — сказал он, выступая на Международном финансовом конгрессе (МФК) в четверг.

«Что мы видим в последние годы? „Московская биржа“ (MOEX: MOEX) стала перенимать опыт западных бирж — вводить тарифы на информационные сервисы. С другой стороны, после введения очередного такого тарифа к нам пришли участники и сказали: „Просим вас активизировать усилия по развитию торгов российскими ценными бумагами, чтобы появился альтернативный источник информации“, что мы и сделали. И сейчас две площадки с альтернативными источниками информации», — продолжил Сердюков.

«Я хочу отметить, что биржи как были, так и остаются прозрачными с точки зрения информационных сервисов. В то же время мы видим, как во всем мире на наиболее ликвидные и востребованные инструменты постоянно появляется новые торговые площадки: биржи, ESN, MTF, брокерские интернализаторы. И появление таких новых форм пулов ликвидности приводит к увеличению, с одной стороны, ликвидности для конечных пользователей, сужению bid-offer spread, но в то же время мы видим, что интернализаторы являются непрозрачными с точки зрения информационных сервисов», — заявил гендиректор «Санкт-Петербургской биржи».

«Появление интернализаторов на базе ведущих ритейловых брокеров по российским ценным бумагами — это уже неизбежный процесс. Мы видим, как это произошло на рынке „доллар-рубль“, где, казалось бы, большой объем ликвидности „Московской биржи“. Все брокеры и банки стали реализовывать свои интернализаторы и суммарный оборот интернализаторов теперь больше, чем на „Московской бирже“, а площадка Сбера по ликвидности „доллар-рубль“ сравнима с „Московской биржей“, — сказал он.

»И мы сейчас видим, что в течение нескольких месяцев в интернализаторе Сбербанка (MOEX: SBER) появится рынок акций. После Сбера то же самое сделают конкуренты. В перспективе двух лет основной оборот торгов на рынке российских ценных бумаг будет приходиться не на «Московскую биржу», а на брокерские интернализаторы", — отметил Сердюков.

Чтобы купить акции, выберите надежного брокера: