комментарии Роман Ранний на форуме

-

Судя по динамике — дивы никому нафиг не интересны… Завтра если уходим ниже 905, а 931-76=855, то вываливаемся из канала, если гэп не закроем сразу (а думаю шо нет), то усе — ап-тренд с марта 2020 закончился… начнется боковик…

And_rey, какие дивы? тут проверки идут налоговые! #мясо

#мясо

Правительство может зафиксировать цены на мясо птицы

В России могут ввести государственное регулирование розничных цен на мясо птицы и яйца. За последние 60 дней в большинстве регионов эта продукция подорожала более чем на 10%, что дало правительству право на такое решение, сообщили в Минсельхозе. Фиксация розничных цен на масло и сахар не помогла сдержать рост цен в оптовом канале, напоминают птицеводы. Подробнее по ссылке: amp.gs/c6Ph пишет

пишет

t.me/insider_market/1245

#NVTK #на_рынке_говорят

Опубликованы операционные результаты Новатэка за I квартал 2021 года. Добыча природного газа составила 20,15 млрд «кубов» (-2% кв/кв, +6% г/г), а жидких углеводородов — 3,1 млн тонн (-4% кв/кв, +3% г/г).

Продажи природного газа в России практически не изменились кв/кв и составили 21,4 млрд «кубов» (-1% кв/кв, +7% г/г), а международные продажи (СПГ) 1,87 млрд куб. Международные продажи выросли на 3% кв/кв.

Новатэк планирует опубликовать результаты по МСФО за первый квартал 28 апреля. Учитывая, что контракты Ямала связаны с нефтью, инвестбанкиры JPMorgan ожидают, что показатели NVTK получат поддержку от улучшения конъюнктуры нефтяного рынка за последние полгода. Тем не менее, учитывая временную задержку в контрактах, это может не полностью отразиться в ближайшем отчете.

Кроме того, 23 апреля Новатэк проведет годовое общее собрание акционеров, на котором акционеры должны будут проголосовать по плану финансирования «Арктик СПГ-2» (https://t.me/insider_market/1227). пишет

пишет

t.me/borodainvest/699

ЛСР отчитался за 2е полугодие и 2020 год по МСФО. Результаты хорошие, но в разгар ипотечного цунами, которое обрушилось на рынок в 2020 году, можно было ждать чего-то еще более выдающегося. По итогу:

— выручка всего +6%;

— EBITDA + 30%, но ниже пиков 2018 и 2019 годов;

— чистая прибыль +55%;

— общий долг вырос на 13 млрд и достиг 103 млрд рублей;

— чистый долг (видимо с учетом экскроу счетов) сократился на 6 млрд до 17 млрд рублей; ( Debt\EBITDA = 0,61)

— компания объявила дивиденды за 2е полугодие в 39 рублей. Теперь не совсем понятно, то ли это возврат к старым фиксированным выплатам (78 рублей), то ли просто небольшой бонус для акционеров за сильные результаты;

Уши высокого спроса на квадратные метры торчат из каждого слайда презентации, из каждой статьи про недвижимость, да и просто из наших с вами ощущений подорожания жизни. Даже удивительно, что столь мощный спрос не привел к аналогичному росту финансовых показателей второго застройщика в стране. Чем бы мог быть вызван подобный диссонанс? Для себя я определил следующие ключевые факты:

— у ЛСР меньшая часть проектов находится в Москве, а основная ориентация на рынки Санкт-Петербурга и Екатеринбурга. Цены в этих городах тоже растут, но все таки слабее чем в столице;

— соотношение цен хорошо видно из бэклога. Строящиеся объекты в МСК это 20% бэклога в квадратных метрах, но при этом целых 44% стоимости!!! Самая большая маржа в строительном секторе сосредоточена в пределах Нерезиновой!

— экскроу счета отъедают значительную часть маржи. Мало того, что строительным компаниям пришлось наращивать оборотный капитал для сохранения объемов, так еще и приходится платить рыночный процент за использование банковского финансирования. Двойной убыток для застройщиков = двойной профит для банков, которые получили кучу халявной ликвидности и крупных надежных заемщиков этой ликвидностью обеспеченных! Я тоже хочу такой бизнес!

Мультипликаторы низкие: EV\EBITDA = 0,73; Debt\EBIDTA = 0,61; P\E = 11;

ДД = 6%.

ЛСР недорого стоит, отлично поработал в 2020 году и возможно вернулся к высоким (78 рублей) дивидендным выплатам. Но мы понимаем, что именно дешевеющая ипотека стала ключевым драйвером роста спроса на недвижимость, ведь доходы населения совсем не выросли в 2020 году. (даже снизились) В 2021 году ЦБ уже начал повышать ставки, а значит кредиты вскоре станут менее доступны, плюс у населения может закончится запас наличности, который был потрачен, что бы сохранить капитал. В теории это должно привести к некоторому охлаждению спроса и снижению цен на квадратные метры. К тому же не совсем понятно в какой мере экскроу счета будут ограничивать маржу застройщиков, так как их влияние в структуре выручки все еще продолжает расти. (старые проекты заканчиваются, а новые уже идут только через экскроу) В общем не до конца понимая перспективы отрасли, я предпочитаю держаться от этой истории подальше. По 500 рублей в акциях хотя бы была дивидендная идея, а что есть по 900? Надежда на продолжение ипотечного бума? Тогда уж выгоднее купить недвижимость.

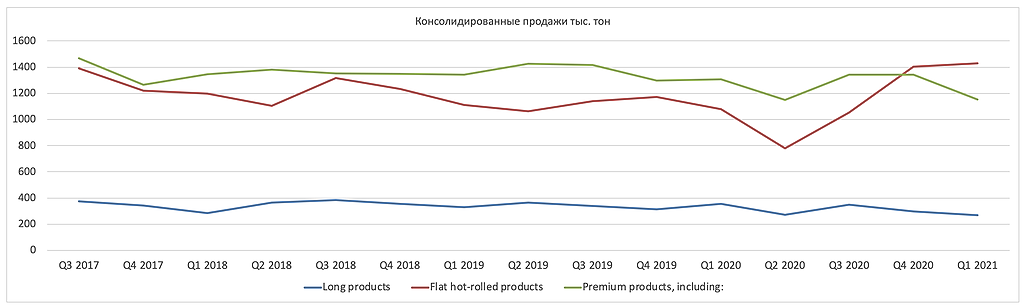

Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях! считаю что есть неплохие шансы на 12 руб., правда инсайдеры уже давно были в курсе

считаю что есть неплохие шансы на 12 руб., правда инсайдеры уже давно были в курсе- По факту вчера продавали зарубежные инвесторы, а откупают сегодня наши. Самое интересное будет после открытия США

🇷🇺#POGR

🇷🇺#POGR

Petropavlovsk хочет с 2023 г загрузить автоклавный комплекс на 100% своим золотым сырьем — Прайм- 🇷🇺#POGR

Fitch оставило рейтинг Petropavlovsk в списке на пересмотр с возможностью понижения - Группа ММК в I квартале сократила выплавку стали на 0,4%, продажи упали на 4,6%

- АКЦИИ «ЯНДЕКСА» УПАЛИ НА «МОСБИРЖЕ» НА 5% НА НОВОСТЯХ О ВОЗБУЖДЕНИИ ФАС ДЕЛА ПРОТИВ КОМПАНИИ

ВТБ КАПИТАЛ ОЦЕНИЛ СТОИМОСТЬ SEGEZHA В РАМКАХ ПОДГОТОВКИ К IPO В 130-160 МЛРД РУБЛЕЙ — ИСТОЧНИКИ

ВТБ КАПИТАЛ ОЦЕНИЛ СТОИМОСТЬ SEGEZHA В РАМКАХ ПОДГОТОВКИ К IPO В 130-160 МЛРД РУБЛЕЙ — ИСТОЧНИКИ- ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции НОВАТЭКа с целью 1650 руб

ВЗГЛЯД: Акции Северстали пока по-прежнему интересны для «быков» — «Велес Капитал»

ВЗГЛЯД: Акции Северстали пока по-прежнему интересны для «быков» — «Велес Капитал» Sber CIB повысил рекомендацию для американских депозитарных акций (ADS) Qiwi (MOEX: QIWI) с «продавать» до «держать», сообщается в аналитических материалах инвестбанка.

Sber CIB повысил рекомендацию для американских депозитарных акций (ADS) Qiwi (MOEX: QIWI) с «продавать» до «держать», сообщается в аналитических материалах инвестбанка.

Новая прогнозная стоимость этих бумаг, рассчитанная экспертами Sber CIB, составляет $11,89 за штуку.

Как отмечают аналитики, регуляторные риски на данный момент учтены в котировках бумаг компании.

«Потенциал роста стоимости акций Qiwi, согласно нашей модели оценки, появится, если компания будет выбрана для обработки платежей единого центра учета переводов ставок, а также сможет быстро восстановить объемы трансграничных платежей», — отмечается в обзоре.

Дочка Heurtey Petrochem отсудила у Татнефти 171 млн руб. по делу о расторгнутом контракте

Роман Ранний, рублей, точно?

Остап1978, да, точно

Чтобы купить акции, выберите надежного брокера: