💥🇷🇺#AFLT #авиа

Аэрофлот уже 3 год подряд признается лучшей авиакомпанией в восточной Европе по версии Business Traveller Awards

комментарии Роман Ранний на форуме

-

🇷🇺#FIVE #ритейлеры #россия

🇷🇺#FIVE #ритейлеры #россия

X5 задумалась о запуске своего платежного сервиса — подробнее

(https://1prime.ru/business/20201027/832230369.html)Нам важно, чтобы покупатель максимально оставался в контуре наших сервисов. Любая покупка так или иначе связана с оплатой, поэтому создание платежного сервиса внутри инфраструктуры Х5 — это тоже одна из задач, которую мы перед собой ставим на следующем стратегическом горизонте — директор по стратегии X5 🛢🇷🇺#аэ #нефтянка #россия #TATN

🛢🇷🇺#аэ #нефтянка #россия #TATN

«Татнефть» рассчитывает на рост спроса на нефть в ближайшие годы, однако изучает проекты в области альтернативной энергетики — компания — Прайм 🔥🇷🇺#RUAL #GMKN #сп

🔥🇷🇺#RUAL #GMKN #сп

«Русал» готов вернуться к рассмотрению СП «Норникеля» и «Русской платины» — компания — РИА

ну что можно рассчитывать на дивиденды сопоставимые с прошлым годом?

Роман Ранний, ну да, как и ванговали.

Привет бакланам из РДВ с их «дивидендов не будет» и «убыток по году 2.6 ярдов»))

Но объемы торгов никакие — никто не лезет, все ждут сша и ковид…

Банда Анонимов, я с РДВ лично не знаком ❗️🇷🇺#SMLT

❗️🇷🇺#SMLT

ДЕВЕЛОПЕР «САМОЛЕТ» РАССМАТРИВАЕТ УВЕЛИЧЕНИЕ ДОЛИ АКЦИЙ НА БИРЖЕ ДО 30-40% ЗА 1,5 ГОДА — КОМПАНИЯ _ ТАСС 💥🛢🇷🇺#GAZP #ТП #сербия

💥🛢🇷🇺#GAZP #ТП #сербия

Продолжение «Турецкого потока» в Сербии может быть завершено до конца года – посол РФ — Прайм- ⚡️🇷🇺#FIVE

X5 RETAIL GROUP ОЖИДАЕТ ЕЖЕГОДНОГО РОСТА ВЫРУЧКИ В 2021-2023 ГГ БОЛЕЕ ЧЕМ НА 10% — ФИНДИРЕКТОР — ПРАЙМ - ⚡️🔥🇷🇺#FIVE #дивиденды

X5 ВИДИТ ВОЗМОЖНОСТЬ ДЛЯ УВЕЛИЧЕНИЯ ДИВИДЕНДОВ ПО ИТОГАМ 2020 Г НА 50% К УРОВНЮ ВЫПЛАТ 2019 Г — ФИНДИРЕКТОР — ПРАЙМ - #FIVE #Дивиденды

⚡️СТРАТЕГИЯ Х5 НА 2021-23 ПРЕДУСМАТРИВАЕТ РОСТ ДИВИДЕНДОВ В АБСОЛЮТНОМ ВЫРАЖЕНИИ, БОЛЕЕ 50% ВЫПЛАТ БУДУТ ПОКРЫВАТЬСЯ ЗА СЧЕТ FCF - #FIVE #Дивиденды

⚡️⚡️Х5 ПЛАНИРУЕТ РОСТ ДИВИДЕНДОВ ДО 50% В 2021 ГОДУ - #FIVE

⚡️🔥Х5 ПЛАНИРУЕТ УВЕЛИЧИТЬ ДОЛЮ ЦИФРОВОГО БИЗНЕСА ДО 5% ОТ ВЫРУЧКИ В 2023 Г — ПРЕЗЕНТАЦИЯ КОМПАНИИ - #FIVE

⚡️🔥 Х5 ОЖИДАЕТ ПОЛОЖИТЕЛЬНОЕ ВЛИЯНИЕ ЦИФРОВОЙ ТРАНСФОРМАЦИИ НА EBITDA В БОЛЕЕ 20 МЛРД РУБ. С 2021 Г — CEO - пишет

t.me/invest_or_lost/3000

[Переслано из 365 дней: инвестируй каждый день!]

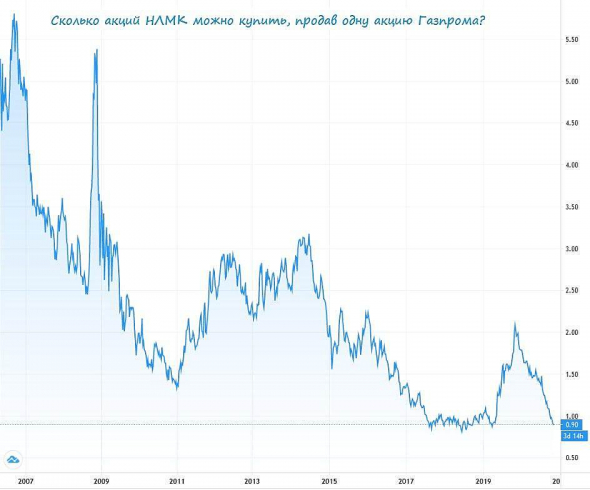

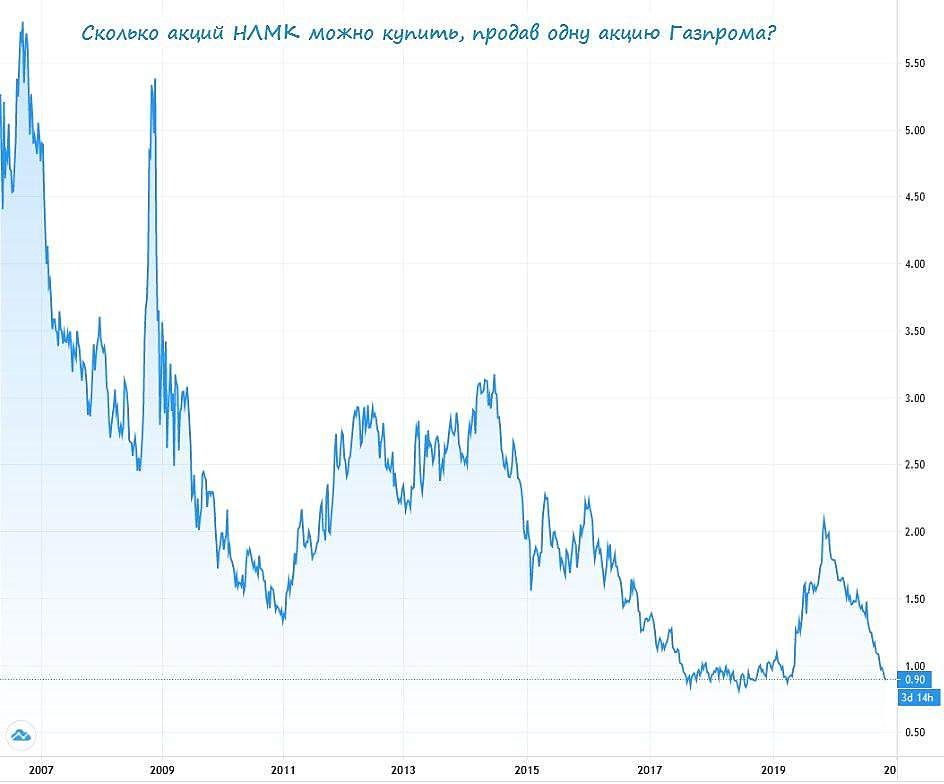

🧮 А ведь когда-то одну акцию Газпрома можно было поменять на 4-5 акций НЛМК!

Однако сейчас времена настали другие, и рынок оценивает акции НЛМК дороже Газпрома. Оно и понятно: дивидендные перспективы (да ещё и квартальные) инвесторам нравятся больше политических интриг с «Северным потоком -2» и не самыми выдающимися див.выплатами за 2020 год.

❓Но вот в чём вопрос. Если мы говорим о дне сегодняшнем и текущих котировках, то что вы купите: явно недооценённый актив, после глубокой коррекции котировок, либо весьма дорогую дивидендную историю, вблизи исторических максимумов?

#NLMK #GAZP

- пишет

t.me/RaifFocusPocus/1922

X5 Retail Group: рост выручки и рентабельности, несмотря на слабый сезон

Вчера X5 Retail Group опубликовала сильные результаты за 3 кв. 2020 г. Выручка выросла на 15,3% г./г., чистая розничная выручка — на 15,4% (за счет увеличения сопоставимых продаж на 6,9% и торговой площади на 9,6% г./г.).

Валовая рентабельность повысилась на 0,6 п.п. г./г. до 25,1%, при этом 46% ее улучшения было вызвано ростом коммерческой маржи, 39% — снижением уровня потерь и 15% — повышением эффективности логистики. Рентабельность по EBITDA увеличилась г./г. до 8,0%. Помимо улучшения валовой рентабельности этому поспособствовал положительный эффект операционного рычага в сочетании с ростом эффективности. Особенно заметно как % от выручки снизились затраты на аренду и персонал. Операционная прибыль практически удвоилась г./г., чему в значительной мере поспособствовало отсутствие списаний, связанных с трансформацией гипермаркетов «Карусель».

Чистая рентабельность достигла 2,5%. Дополнительное позитивное влияние на нее оказало снижение чистых финансовых расходов на 10,4% г./г. благодаря понижению средневзвешенной процентной ставки по портфелю. При этом из-за обесценения рубля X5 понесла убытки от курсовой разницы в размере 751 млн руб.

Операционный денежный поток увеличился в 10 раз г./г. на фоне роста бизнеса и положительного влияния календарного эффекта на оборотный капитал. Денежные средства, использованные в инвестиционной деятельности, снизились на 10,2% г./г. В результате свободный денежный поток компании стал положительным и составил 3,9 млрд руб. Коэффициент Чистый долг/EBITDA снизился до 1,53х.

Мы считаем результаты X5 сильными из-за ускорения роста выручки г./г., даже в условиях возвращения предприятий HoReCa к нормальному режиму работы и активизации туризма, а также из-за поддержания рентабельности на высоком уровне, несмотря на неблагоприятную сезонность. Снижение долговой нагрузки также позитивно, но, на наш взгляд, носит временный характер, т.к. компания ранее сообщала о возможности значительного увеличения дивидендов (до 50% г./г.) при условии, что показатель Чистый долг/EBITDA будет ниже 1,8х.

Облигации эмитента имеют низкую ликвидность, которая искажает их рыночное ценообразование: так, выпуск Х5 1-Р6 котируется с YTP 5,3% @ март 2022 г., что соответствует спреду всего 90 б.п. к кривой ОФЗ. Близкие по дюрации выпуски Магнита котируются примерно с такими же спредами, которые остаются расширенными после мартовской распродажи (до нее они были на уровне 70 б.п.), однако значительного сужения кредитных спредов мы не ждем. Большинство представителей сектора торговли продуктами питания несильно пострадали от пандемии и даже выиграли, особенно те из них, которые специализируются на массовом сегменте в формате “магазин у дома” или имеют доставку и присутствуют в регионах. Рекомендованный нами (30 апреля 2020 г.) к покупке выпуск ОКей Б1Р3 снизился в доходности на 1,8 п.п. (до YTM 7,62%). Мы считаем, что бумаги эмитента исчерпали потенциал для ценового роста, учитывая близкое завершение цикла снижения ключевой ставки, а также повышенную долговую нагрузку. - «РусАл» в III квартале увеличил продажи алюминия на 3,3%, доля VAP возросла до 45%

ИНТЕРФАКС — Совет директоров «ФосАгро» (MOEX: PHOR) 6 ноября рассмотрит финансовые результаты за 9 месяцев, сообщила компания.

ИНТЕРФАКС — Совет директоров «ФосАгро» (MOEX: PHOR) 6 ноября рассмотрит финансовые результаты за 9 месяцев, сообщила компания.

В повестку также включен вопрос о созыве внеочередного собрания акционеров.

Традиционно после обсуждения отчетности совет директоров «ФосАгро» дает рекомендации по дивидендам, которые компания платит ежеквартально.

«Отправьте их, как я говорил, кого в армию, а кого — на улицу»: Лукашенко потребовал отчислить (https://www.forbes.ru/newsroom/obshchestvo/412305-kogo-v-armiyu-kogo-na-ulicu-lukashenko-potreboval-otchislit) протестующих студентов из вузов

«Отправьте их, как я говорил, кого в армию, а кого — на улицу»: Лукашенко потребовал отчислить (https://www.forbes.ru/newsroom/obshchestvo/412305-kogo-v-armiyu-kogo-na-ulicu-lukashenko-potreboval-otchislit) протестующих студентов из вузов

Чтобы купить акции, выберите надежного брокера: