комментарии Роман Ранний на форуме

-

❗️🇺🇸🇷🇺 МААС О САНКЦИЯХ США ПРОТИВ «СЕВЕРНОГО ПОТОКА 2»: НУЖНО ВЫРАБОТАТЬ ОБЩУЮ ПОЗИЦИЮ ПО САНКЦИОННОЙ ПОЛИТИКЕ В ОТНОШЕНИИ РОССИИ, ДЕЙСТВИЯ США ОСЛОЖНЯЮТ ЭТО

❗️🇺🇸🇷🇺 МААС О САНКЦИЯХ США ПРОТИВ «СЕВЕРНОГО ПОТОКА 2»: НУЖНО ВЫРАБОТАТЬ ОБЩУЮ ПОЗИЦИЮ ПО САНКЦИОННОЙ ПОЛИТИКЕ В ОТНОШЕНИИ РОССИИ, ДЕЙСТВИЯ США ОСЛОЖНЯЮТ ЭТО [Переслано из 🤖 The Bell Tech]

[Переслано из 🤖 The Bell Tech]

🤷🔥 Все-таки налоговый маневр для IT вряд ли сильно поможет крупнейшим российским технокомпаниями.

The Bell изучил (https://thebell.io/pod-nalogovyj-manevr-dlya-it-otrasli-ne-popadut-yandeks-i-mail-ru) текст законопроекта, подготовленный Минфином, из него следует, что льготы по налогу на прибыль и страховым взносам получат только те, кто 90% выручки компании должно приходиться на продажу ПО.

Те же «Яндекс» и Mail.Ru Group большую часть денег зарабатывают на рекламе, а на них льготы распространяться не будут, говорится в законопроекте. #GMKN

#GMKN

⚡️ НОРНИКЕЛЬ И РУССКАЯ ПЛАТИНА ДОГОВОРИЛИСЬ О НОВОМ ПАРТНЕРСТВЕ

- #Санкции #GAZP

⚡️ МИНЭКОНОМИКИ ФРГ О ПЛАНАХ США ВВЕСТИ НОВЫЕ САНКЦИИ В ОТНОШЕНИИ «СЕВЕРНОГО ПОТОКА 2»: ЭКСТЕРРИТОРИАЛЬНЫЕ САНКЦИИ НЕЗАКОННЫ

#PLZL #Прогноз

🔮 Консенсус-прогноз Bloomberg по акциям Полюс золота в Лондоне равен $85,4, это равно 12160 руб. за акцию на Мосбирже. Даунсайд 9,4%. #GCHE #mna

#GCHE #mna

Группа «Черкизово» объявляет о подписании предварительного соглашения с Cargill о приобретении завода по производству полуфабрикатов из мяса птицы, расположенного в городе Ефремов (Тульская область). Ожидается, что сделка будет закрыта через несколько месяцев в случае одобрения российских регулирующих органов. 🔬 ЛИДЕР МУЗЫКАЛЬНОЙ ИНДУСТРИИ SPOTIFY УСИЛИТ МЕДИА-ЭКОСИСТЕМУ МТС. #анализ #MTSS

🔬 ЛИДЕР МУЗЫКАЛЬНОЙ ИНДУСТРИИ SPOTIFY УСИЛИТ МЕДИА-ЭКОСИСТЕМУ МТС. #анализ #MTSS

Партнерство МТС со Spotify усилит позиции оператора на рынке. МТС (MTSS (https://neo.putinomics.ru/dashboard/mtss/moex)) получит часть клиентов Spotify благодаря включению в стоимости подписки в тарифный план. А развитие экосистемы в дальнейшем приведет к росту стоимости компании.

Вчера на российский рынок официально вышел популярный во всем мире шведский музыкальный стриминговый сервис Spotify. Одновременно с Россией он запустился (https://www.interfax.ru/russia/717374) в ряде стран Восточной Европы и теперь доступен в 92 странах. Аудитория сервиса составляет 286 млн человек, из них 130 млн — с платной подпиской.

Spotify – серьезный конкурент на рынке с высоким качеством. Spotify изначально будет бесплатным 3 месяца, а стоимость платной подписки составит 169 руб. Это совпадает со стоимостью подписки на Яндекс.Музыку, Apple Music и Google Music. Однако, у Spotify есть скидки на подписки для групп людей и для студентов. Выход конкурента на рынок вынудил ввести акции для новых пользователей у Музыки ВКонтакте и Apple Music.

МТС станет партнером Spotify в России, что усилит медиа экосистему компании. МТС сможет продавать (https://www.musicbusinessworldwide.com/spotify-will-launch-in-russia-next-week-say-sources/) подписку на стриминговый сервис в рамках своих тарифов. Это сделает тарифы компании привлекательнее, чем других телеком-операторов. Помимо Spotify МТС состоит еще в партнерстве с Apple Music и развивает (https://t.me/AK47pfl/5021) прочие медиа сервисы, например, собственные ТВ-каналы и медиаплатформу. Также недавно компания запустила (https://3dnews.ru/1015719) в Москве шоурум для демонстрации своих новых услуг.

@AK47pfl

⚡️🔥#HHR #инсайдер

⚡️🔥#HHR #инсайдер

СТРУКТУРА GOLDMAN SACHS ELQ Investors VIII Limited ПРОДАCТ 5 МЛН ADS HEADHUNTER ПО $20,25 НА АКЦИЮ — RTRS

Завершение размещения ожидается 20 июля 2020 г

👉 РАНЕЕ (https://t.me/markettwits/88260) [Переслано от FlashTraderNews4Bot]

[Переслано от FlashTraderNews4Bot]

💎 Алроса: Розничные рынки в Китае и затем в США начали демонстрировать обнадеживающие признаки восстановления. Китай раньше других стран справился с пандемией, в результате чего в стране произошло сравнительно быстрое восстановление спроса на ювелирные украшения с бриллиантами. Крупнейшие ритейлеры ювелирных украшений сообщают о превзошедших ожидания результатах продаж в мае. В мае-июне постепенно начали возобновлять работу ювелирные магазины и в других странах и регионах, в первую очередь – в США, странах ЕС, Японии и Южной Корее. На темпы восстановления рынка в США в конце 2 кв. негативное влияние оказала волна протестов. #ALRS #id199 #micex(+) #новости(+)- ❗️💎 АЛРОСА В I ПОЛУГОДИИ СОКРАТИЛА ДОБЫЧУ АЛМАЗОВ НА 22%, ДО 13,7 МЛН КАРАТ — КОМПАНИЯ

БородаИнвест пишет:

БородаИнвест пишет:

Новатэк представил производственный отчет за 2 квартал 2020 года.

И здесь снижение по всем фронтам. Если добыча упала не сильно (2-4%), то продажи, особенно зарубежные (читай СПГ) обвалились сразу на треть. В свете планов компании по увеличению добычи и сжижающих мощностей в 2 раза к 2024 году выглядит устрашающе, не так ли?

И в этом, мне кажется, кроется ключевая инвестиционная возможность. Текущие низкие цены на газ ставят серьезный вопрос по реализации многочисленных СПГ проектов, которые собирались запускаться по всему миру. При этом Новатэк, благодаря низкой себестоимости и отсутствию долговой, в какой-то момент может оказаться в идеальной ситуации, когда его проекты будут завершены, а цены на газ значительно вырастут.

Но это будет когда-нибудь потом, а пока мы ждем очень слабый отчет за 2 квартал. Быть может, как и в случае с Северсталью, это будет шанс купить очень качественный бизнес по приемлемым ценам.

❗️Не является индивидуальной инвестиционной рекомендацией ⚠️🇷🇺#металлурги #россия #кризис #warning

⚠️🇷🇺#металлурги #россия #кризис #warning

Российские металлурги предсказуемо сократили производство стали во 2кв 2020г на фоне карантинных мер, причем у ММК #MAGN на фоне ремонтов выплавка упала сразу на 24%. В то же время крупнейшие игроки пытались переориентировать поставки с сократившегося внутреннего рынка в Азию, благодаря чему НЛМК #NLMK даже смог увеличить продажи в годовом выражении.

#прогноз Тем не менее, по мнению экспертов, по итогам года отрасль покажет снижение продаж, даже несмотря на господдержку инфраструктурных строек.

— Ъ (https://www.kommersant.ru/doc/4417353) ⚡️#FIVE #отчетности

⚡️#FIVE #отчетности

X5 — ОПЕРАЦИОННЫЕ РЕЗУЛЬТАТЫ (2КВ 2020Г)

ВЫРУЧКА = +13.2% ДО 493 МЛРД РУБ

LFL ПРОДАЖИ = +4.3% Г/Г

#прогноз X5 ОЖИДАЕТ, ЧТО ЕЕ РЕНТАБЕЛЬНОСТЬ ПО EBITDA ВО II КВАРТАЛЕ БУДЕТ ВЫШЕ ПОКАЗАТЕЛЯ ЗА АНАЛОГИЧНЫЙ ПЕРИОД 2019 ГОДА — КОМПАНИЯ — ПРАЙМ- [Переслано от FlashTraderNews4Bot]

⚠️РОСПРИРОДНАДЗОР СЧИТАЕТ СПРАВЕДЛИВОЙ СУММУ УЩЕРБА ОТ ЧП НОРНИКЕЛЯ В 148 МЛРД РУБ. И ГОТОВ ОТСТАИВАТЬ СВОЮ ПОЗИЦИЮ В СУДЕ #новости(+)  ⚡️#детскиймир

⚡️#детскиймир

«ДЕТСКИЙ МИР» УВЕЛИЧИЛ ОБЩУЮ ВЫРУЧКУ НА 22,1% ПО ИТОГАМ ИЮНЯ 2020 ГОДА

Объем консолидированной неаудированной выручки Группы во 2-м квартале 2020 года увеличился на 2,9% до 28,8 млрд руб. по сравнению с 28 млрд руб. во 2-м квартале 2019 года.

«Ожидаем, что по итогам второго квартала скорректированная EBITDA будет выше уровня аналогичного периода прошлого года.» — CEO

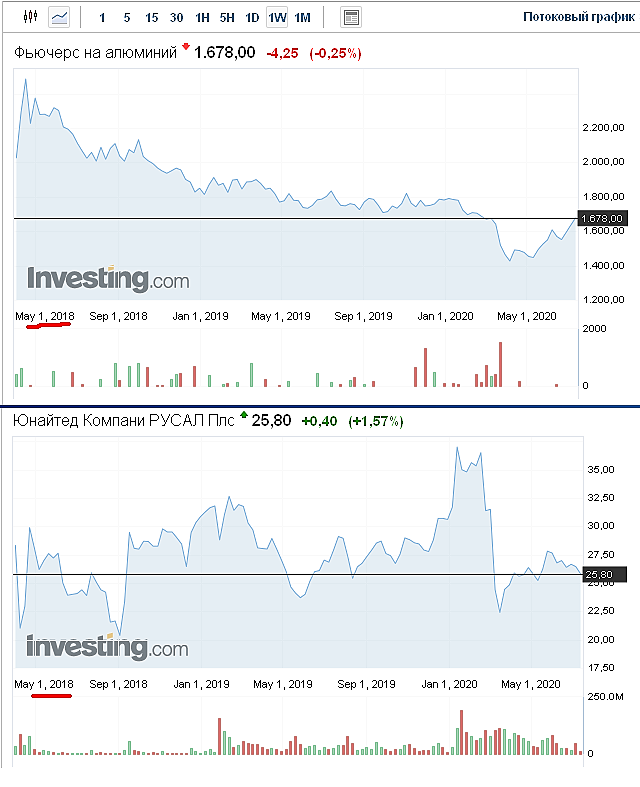

А если вот так, то не похоже

ZaPutinNet, надо алюминий в рублях смотреть

Роман Ранний, а что не так с долларом, не похоже, что он существенно влияние оказывает, у нас же не девальвация как в 2014, да и рубль имеет хорошие шансы на укрепление, если всё стабилизируется и инорезы опять пойдут в Россию. Тем более у них же долг в баксах номинирован, что наоборот отрицательную роль играет.

Сейчас бакс всего-лишь на 10% дороже чем в 2016, на сколько за эти 4 года подорожала та же электроэнергия и прочие расходы, а-ля, тарифы РЖД? Я думаю уж не меньше.

ZaPutinNet, надо либо Русал в доллары перевести, тогда падение/отставание будет сильней, либо алюминий в рубли, тогда рост/отставание будет сильней. Сразу станет заметно что акции отстали от алюминия ❗️#ROSN #buyback

❗️#ROSN #buyback

Роснефть — покупки в рамках buyback

— 65 000 АКЦИЙ

— 40 462 GDR

дата — 15 июля 2020г

Чтобы купить акции, выберите надежного брокера: