MarketTwits, [06.02.20 16:14]

#TRNFP

ТРАНСНЕФТЬ ОЖИДАЕТ В 2019 ГОДУ СОХРАНЕНИЕ ПРИБЫЛИ ПО МСФО — КОМПАНИЯ

комментарии Роман Ранний на форуме

-

Результаты магнита

Результаты магнита

За год.

LFL средний чек растёт на 2,8% — люди стали тратить больше это хорошо, особенно при падающей инфляции.

LFL трафик падает на 2,3% — а ходить стали меньше это уже плохо

В итоге мы видим LFL продажи + 0,4% .

За кв.

LFL средний чек растёт на 03%

LFL трафик падает на 0,2%

LFL продажи + 0,1% .

Однако LFL трафик демонстрировал непрерывный рост в каждом месяце квартала и стал положительным в декабре, показав лучший результат за месяц за весь 2019 год. Улучшение было обусловлено ростом количества уникальных покупателей и частоты посещений. При этом тренд на увеличение количества посещений стал еще более выраженным в конце квартала, демонстрируя последовательный рост в течение всего отчетного периода.

Фин. Показатели 4 кв.

Выручка + 11% к/к

Валовая прибыль + 1,7% к/к

EBITDA скоррект + 0,2% к/к

Чистая прибыль – 22,8%

Низкие темпы инфляции, растущая конкуренция и падение покупательского спроса будут и дальше влиять на результаты магнита.

РДВ обещает 30% див. дох., это уже перебор)

РДВ обещает 30% див. дох., это уже перебор)

НМТП — ЗАЩИТНЫЙ АКТИВ С ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ 19.75-30%. Фундаментальная стоимость 15.3 рубля, апсайд 62%.

У дивидендов НМТП (MOEX: NMTP (https://putinomics.ru/ru/issuer/75/)) два источника:

1. Дивиденды от основного бизнеса составят 1.32-1.77 рублей на акцию. Это даст 14-19% дивидендной доходности. НМТП получит 34 млрд. рублей чистой прибыли без учета продажи НЗТ. При выплате 75-100% чистой прибыли от основной деятельности НМТП направит на дивиденды 25.5-34 млрд рублей.

2. Спецдивиденд от продажи НЗТ составит 0.52-1.04. НМТП продал НЗТ за 35.5 млрд. рублей. Эксперты клуба РДВ считают, что 10-20 млрд рублей от продажи пойдут на выплату спецдивиденда, остальное на капитальные вложения и инвестиции.

Одним из главных триггеров роста НМТП станет презентация новой стратегии и дивполитики. 31 декабря СД НМТП утвердил Стратегию развития порта. В декабре Максим Гришанин, вице-президент Транснефти, заявил об увеличении погрузки неналивных грузов на 25 миллионов тонн в ближайшие несколько лет. Программа капвложений в ближайшие 2-3 года будет составлять 8-10 миллиардов рублей.

• Источники РДВ будут присутствовать на презентации новой стратегии и оперативно сообщат о новой политике.

НМТП — защитный актив на любом рынке с высокой дивидендной доходностью.

@AK47pfl

РДВ

ГЛАВНЫЙ ИТОГ РЕСТРУКТУРИЗАЦИИ РУСГИДРО — РОСТ ДИВИДЕНДОВ В 3-4.5 РАЗА. Сейчас Русгидро платят 3.7 коп. на акцию. После изменений дивиденды могут вырасти до 12-17 копеек.

Дивидендная доходность может составить 17-24% к текущей цене.

Фундаментальная стоимость акций Русгидро — 2 рубля.

Роман Ранний, подскажите, если сможете. как по вашему опыту, рекомендации РДВ приводят к положительному результату? насколько стоит доверять их прогнозам? или как и в целом по инвест.аналитике

Константин Манулов, я не могу сказать насколько можно доверять их прогнозам, но иногда у их очень хорошо получается разгонять акции!- РДВ

ГЛАВНЫЙ ИТОГ РЕСТРУКТУРИЗАЦИИ РУСГИДРО — РОСТ ДИВИДЕНДОВ В 3-4.5 РАЗА. Сейчас Русгидро платят 3.7 коп. на акцию. После изменений дивиденды могут вырасти до 12-17 копеек.

Дивидендная доходность может составить 17-24% к текущей цене.

Фундаментальная стоимость акций Русгидро — 2 рубля.

- РДВ не сдаётся

#MGNT

ГЛАВНОЕ В ОТЧЕТНОСТИ МАГНИТА — РАЗВОРОТ LFL-ТРАФИКА. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Магнит (MOEX: MGNT (https://putinomics.ru/ru/issuer/23/)) долгое время терял LFL трафик, но сегодня динамика кардинально изменилась: падение практически остановлено. Прекращение падения — важнейший разворот в развитии компании и сигнал инвесторам об улучшении. Возможно, с развитием системы лояльности мы увидим рост этого показателя.  «Эксперт РА» присвоило планируемым бондам «Металлоинвеста» на 10 млрд рублей ожидаемый рейтинг «ruАА(EXP)»

«Эксперт РА» присвоило планируемым бондам «Металлоинвеста» на 10 млрд рублей ожидаемый рейтинг «ruАА(EXP)» ⚡️#ENPL

⚡️#ENPL

«ЭН+ ГРУП» ВЫКУПИТ У ГРУППЫ ВТБ 21,37% СВОИХ АКЦИЙ ЗА $1,58 МЛРД

«ЭН+ ГРУП» ПРИВЛЕКЛА ДЛЯ ВЫКУПА СВОИХ АКЦИЙ У ВТБ КРЕДИТ СБЕРБАНКА НА СУММУ ДО 110,6 МЛРД РУБ — ГРУППА

Прибыль «Магнита» по МСФО за 2019 год сократилась на 49%… :) да хорошо поработали что сказать? ..

а в 2020г. еще прибыль рухнет из-за кроновируса Китайского. перебои с поставками дадут о себе знать.

Ремора, не уж то шортишь?

Это сбивают цену к 7 февраля?

Rupeople, просто напряжение падает, и защитные акции сразу не нужны…

Что с Газпромом?) второй день в плюсе идут идут!)) я уж и не чаял что вернутся к цене 252 рубля!)) с ЧЕм связан подьем, кто знает? падение то все легко объясняли? и объемы заявок на закупки больше пяти тыс вижу сейчас? что грядет?

Ewgeny, а почему нет? весь рынок растёт!

По префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

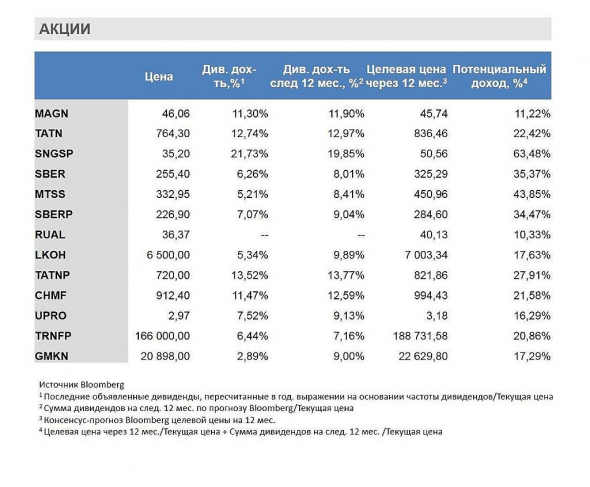

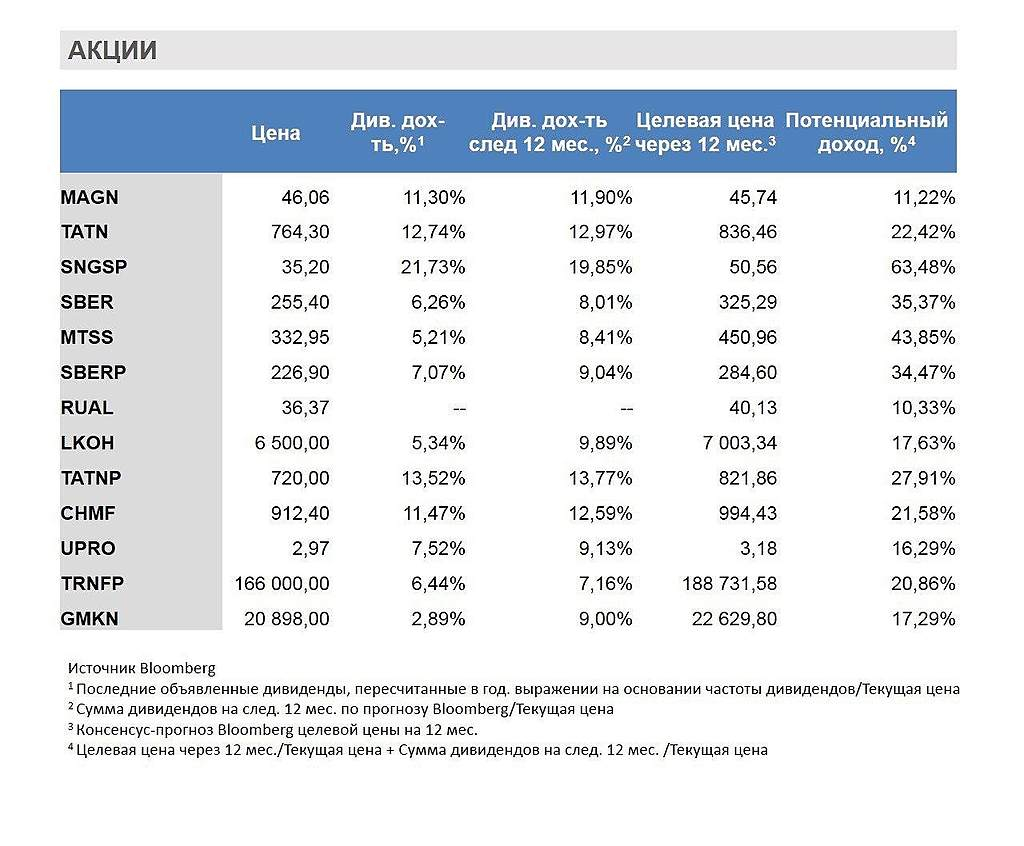

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Одна тут отдыхаешь?, это бред, дивы за 2019 год не могут быть 21,73%!

Роман Ранний, Это так же как на облигациях с вычетом можно получать 19% годовых.

Андрей Мороз(Investor777), ну какие 19% если по прогнозам он заплатит 1,6 руб? тут ИИС не поможет

smart-lab.ru/q/SNGS/dividend/

Роман Ранний, 0.97 руб. ИСС не интересно.

Андрей Мороз(Investor777), 0,97 это вы ожидаете дивиденд такой за 2019 год?По префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Одна тут отдыхаешь?, это бред, дивы за 2019 год не могут быть 21,73%!

Роман Ранний, Это так же как на облигациях с вычетом можно получать 19% годовых.

Андрей Мороз(Investor777), ну какие 19% если по прогнозам он заплатит 1,6 руб? тут ИИС не поможет

smart-lab.ru/q/SNGS/dividend/

Citi возобновил покрытие Ростелекома, крупнейшего в России провайдера цифровых услуг исервисов, с рекомендацией на «нейтральном» уровне и целевой ценой в 91 рубль за акцию.

Роман Ранний, сейчас наверное лучше зафиксировать, коррекция будет и уже после на 91. Как думаете?

Александр, ох, я таких рекомендации не могу дать

в Ростелекоме есть идея на включение в индекс MSCI Russia, это должно быть известно 12 мая 2020

И есть идея что покупка Tele 2 откроет большие возможности для Ростелекома. Например он сможет подвинуть большую тройку (МТС, Билайн, Мегафон). Но это конечно не завтра случитсяПо префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Одна тут отдыхаешь?, это бред, дивы за 2019 год не могут быть 21,73%!

Роман Ранний, почему не могут? Могут. Но не будут.

Value, да, верно)

Чтобы купить акции, выберите надежного брокера: