🇷🇺#MAIL #mna

Mail ru Group закрыла сделку по покупке 25% платформы школьного онлайн-образования «Учи.ру» — РИА

Роман Ранний,

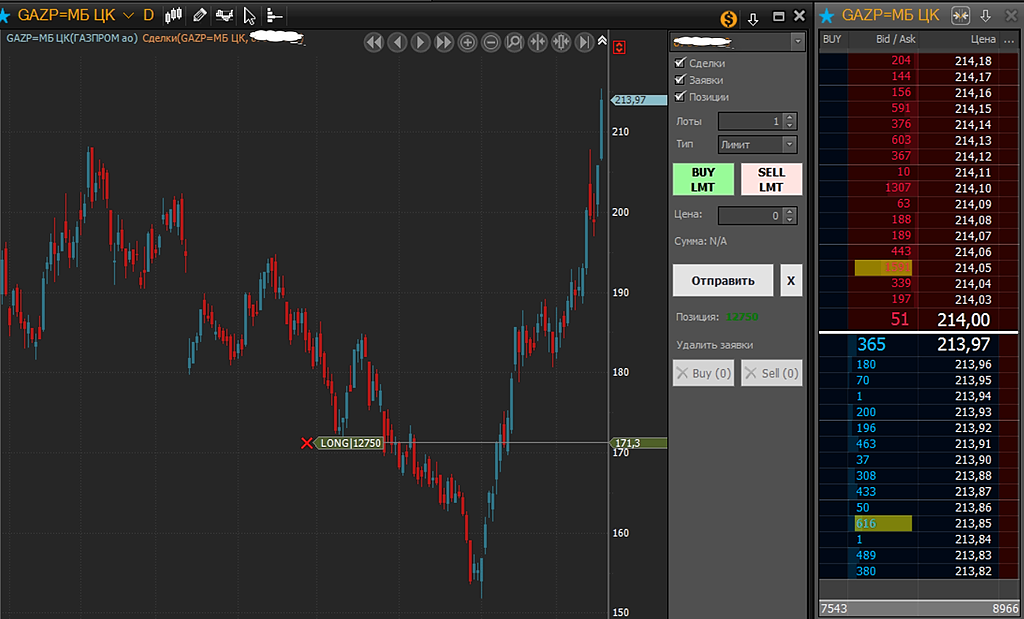

Теперь по идее из боковика должны уйти гепом вниз

Фаза роста — фаза боковика — (пройдены)

Далее фаза глобального падения цены — фаза боковик перед ростом. Далее — фаза роста

И чем раньше это случится, тем быстрее перейдут в глобальный рост

Майл сейчас в это время стоит на месте в баксах

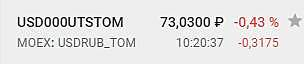

Доллар опустили, следом и Мыло

Если покупки сегодня опять пойдут на спад: откорректируют еще ниже к 2000 и ниже

— поднажумт на стопы и вуаля — выручка подравняется

Теперь Мылу нужны подешевле скупить все то что они распродали

Но скупать ЭТО они будут так же медлено.

Прибыли как не было, так и не видно: все ушло на сделку

Зачем платить налоги, когда можно уйти в убыток на начало года